楽天証券の口座開設から投資開始まで完全ガイド

「投資を始めてみたいけど、証券会社の口座開設ってなんだか難しそう…」

「楽天証券がいいって聞くけど、申し込みから実際に買うまで何をすればいいのか分からない」

そんな方に向けて、この記事では楽天証券の口座開設から、NISAの設定・入金・実際に投資信託を買うところまでを、つまずきやすいポイントを押さえながら一本道で解説します。スマホひとつ・最短翌営業日で始められるので、読み終わるころには「これなら自分にもできそう」と思えるはずです。

📌 楽天証券が初心者に選ばれる理由がわかる

📌 口座開設に必要なもの・最短で開く手順がわかる

📌 NISA口座の同時申し込みのやり方がわかる

📌 マネーブリッジ・楽天カード積立・ポイント投資の使い方がわかる

📌 実際に投資信託を買う手順と、失敗しない注意点がわかる

そもそも楽天証券とは?初心者に選ばれる理由

楽天証券は、楽天グループが運営するネット証券です。2026年4月時点で証券総合口座数は1,400万口座を突破し、証券会社単体としては国内最多。NISA口座も700万口座を超え、投資デビューの定番として支持されています。なぜこれほど初心者に選ばれるのか、理由を整理してみましょう。

- 1取扱本数が豊富:投資信託は2,500本以上。低コストの人気ファンドもひと通りそろう

- 2国内株の売買手数料が0円:条件達成で国内株式の取引手数料が無料(ゼロコース)

- 3楽天ポイントが貯まる・使える:クレカ積立やポイント投資で、ポイントを活用しながら投資できる

- 4楽天銀行と連携できる:マネーブリッジで普通預金の金利アップ+入出金がラクに

- 5アプリが見やすい:スマホアプリ「iSPEED」など、初心者でも操作に迷いにくい画面設計

「そもそも楽天証券とSBI証券で迷っている」という方は、両社をくわしく比べたこちらの記事も参考にしてください。

📊 楽天証券とSBI証券で迷っている方は、こちらの記事もチェック👇

👉 楽天証券・楽天銀行 vs SBI証券・住信SBIネット銀行 徹底比較!どっちがお得?

楽天証券で口座開設するメリットを整理

口座開設に進む前に、楽天証券を使うメリットをもう少し具体的に整理しておきましょう。「なんとなく人気だから」ではなく、自分に合っているかを確認しておくと、開設後に後悔しません。

💰 お金の面でのメリット

- 手数料を抑えられる:国内株の売買手数料0円、投資信託の買付手数料も多くが無料

- ポイントで実質おトク:クレカ積立で積立額の0.5%分、買い物で貯めたポイントも投資に回せる

- 銀行金利もアップ:楽天銀行との連携で普通預金が年0.38%(一般的な大手銀行の普通預金より高水準)

📱 使いやすさのメリット

- スマホだけで完結:口座開設も、買付も、すべてスマホアプリ・ブラウザで完結

- 楽天IDがそのまま使える:楽天市場などを使っているなら、登録情報の入力がスムーズ

- 情報・サポートが充実:投資情報メディアや初心者向けガイドが豊富

一方で、注意したい点も正直にお伝えします。フェアに知っておくことで、開設後の「こんなはずじゃなかった」を防げます。

・ポイント還元率は改定されることがある:制度や還元率は変わるので、最新は公式で確認を

・投資なので元本割れの可能性はある:これは楽天証券に限らず、どの証券会社でも同じ

口座開設に必要なものを準備しよう

口座開設の前に、必要なものを手元にそろえておくとスムーズです。とくにマイナンバーカードがあると手続きが最短になります。

② 銀行口座(出金先。楽天銀行があると連携で便利)

③ メールアドレス(登録・連絡用)

④ スマートフォン(本人確認の撮影に使用)

本人確認の方法は大きく2つ。急いでいる方は「スマホで本人確認」がおすすめです。

| 本人確認の方法 | 必要なもの | ID発行までの目安 |

|---|---|---|

| スマホで本人確認(おすすめ) | マイナンバーカード or 運転免許証+顔撮影 | 最短翌営業日(メールでID) |

| 書類アップロードで本人確認 | 本人確認書類の画像 | 約5営業日後(郵送でID) |

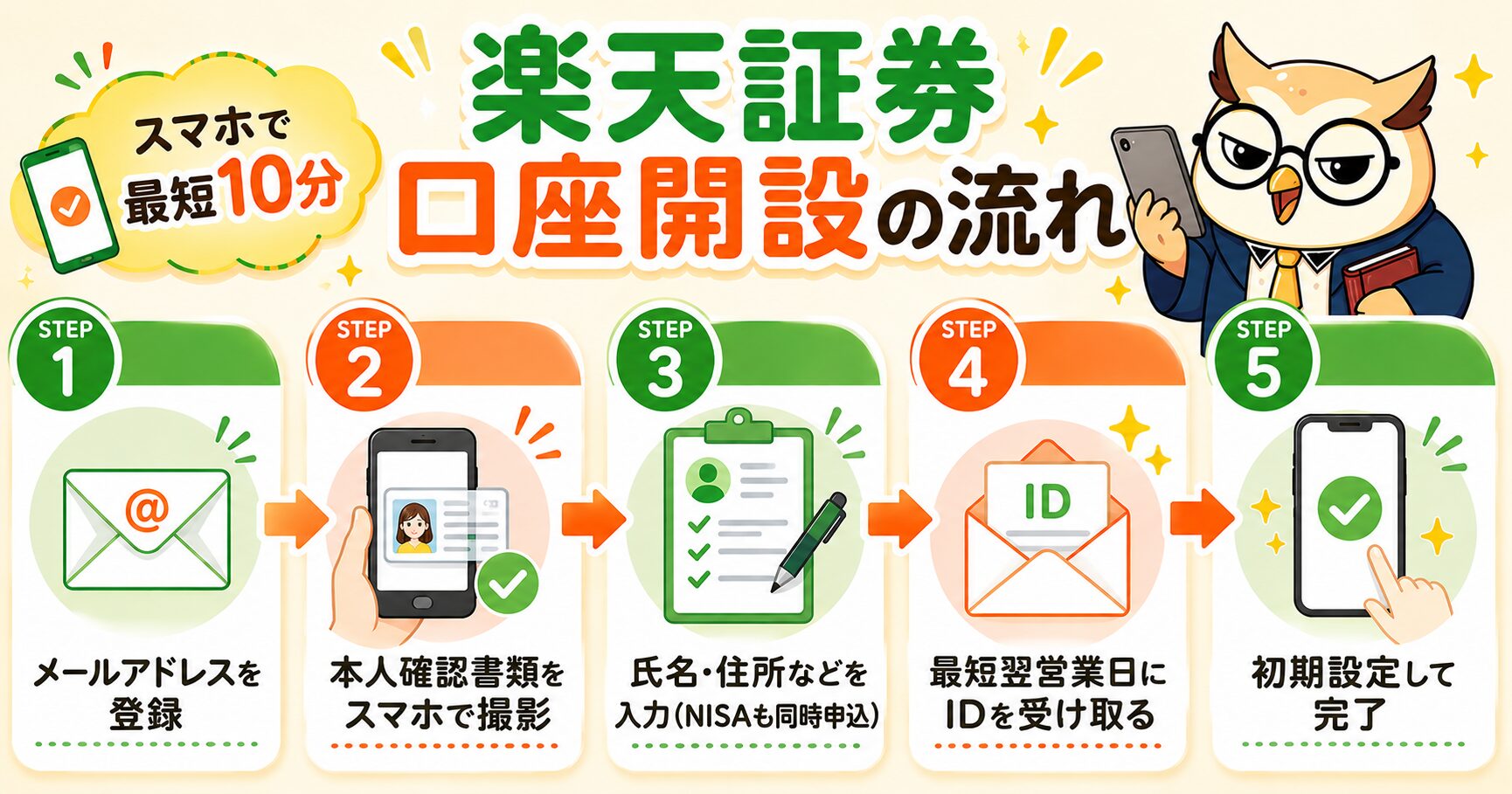

口座開設の手順をステップで解説

ここからは実際の口座開設の流れです。スマホで本人確認を選べば、入力と撮影をあわせても10分ほどで申し込みが完了します。

- 1公式サイトで「口座開設」をタップ:メールアドレスを登録すると、申込用のURLが届く

- 2本人確認書類を撮影:マイナンバーカード(または運転免許証)と顔をスマホで撮影

- 3氏名・住所などを入力:あわせて「NISA口座」を申し込むか選べる(同時申込が便利)

- 4ログインIDを受け取る:スマホで本人確認なら最短翌営業日にメールで届く

- 5初期設定して完了:ログイン後、暗証番号や勤務先などの初期設定をすれば口座開設完了

NISA口座の設定方法(2024年からの新NISA対応)

これから投資を始めるなら、NISA口座は必ず一緒に申し込んでおきましょう。NISAは、投資で得た利益(値上がり益や分配金)が非課税になる制度です。通常は利益に約20%(20.315%)の税金がかかりますが、NISAならその税金がゼロになります。

・成長投資枠:年間240万円まで(個別株・幅広い投信もOK)

・あわせて年間最大360万円、生涯では1,800万円まで非課税で投資できる

・非課税で持てる期間は無期限

どのくらいおトクなのか、具体例で見てみましょう。たとえば投資で100万円の利益が出た場合、通常の口座だと約20万円(20.315%)が税金として引かれます。ところがNISA口座ならこの税金が0円。利益がそのまま手元に残るので、長く投資するほど差は大きくなります。

初心者の方は、まず「つみたて投資枠」で低コストの投信をコツコツ積み立てるのが王道です。慣れてきたら「成長投資枠」で個別株などに広げる、という使い方もできます。どちらの枠も同じ年に併用できるので、あせらず自分のペースで使い分けましょう。

口座開設の申し込み時に「NISA口座も開設する」を選べば、証券口座と同時に申し込めます(税務署の確認などで、NISA口座が使えるようになるまで数日かかる場合があります)。NISAの仕組みそのものをもっと知りたい方は、こちらの記事がおすすめです。

📚 NISAの基本をやさしく知りたい方はこちら👇

👉 新NISAとは?初心者向けに完全解説|NISAのすごさ・始め方・シミュレーションまで

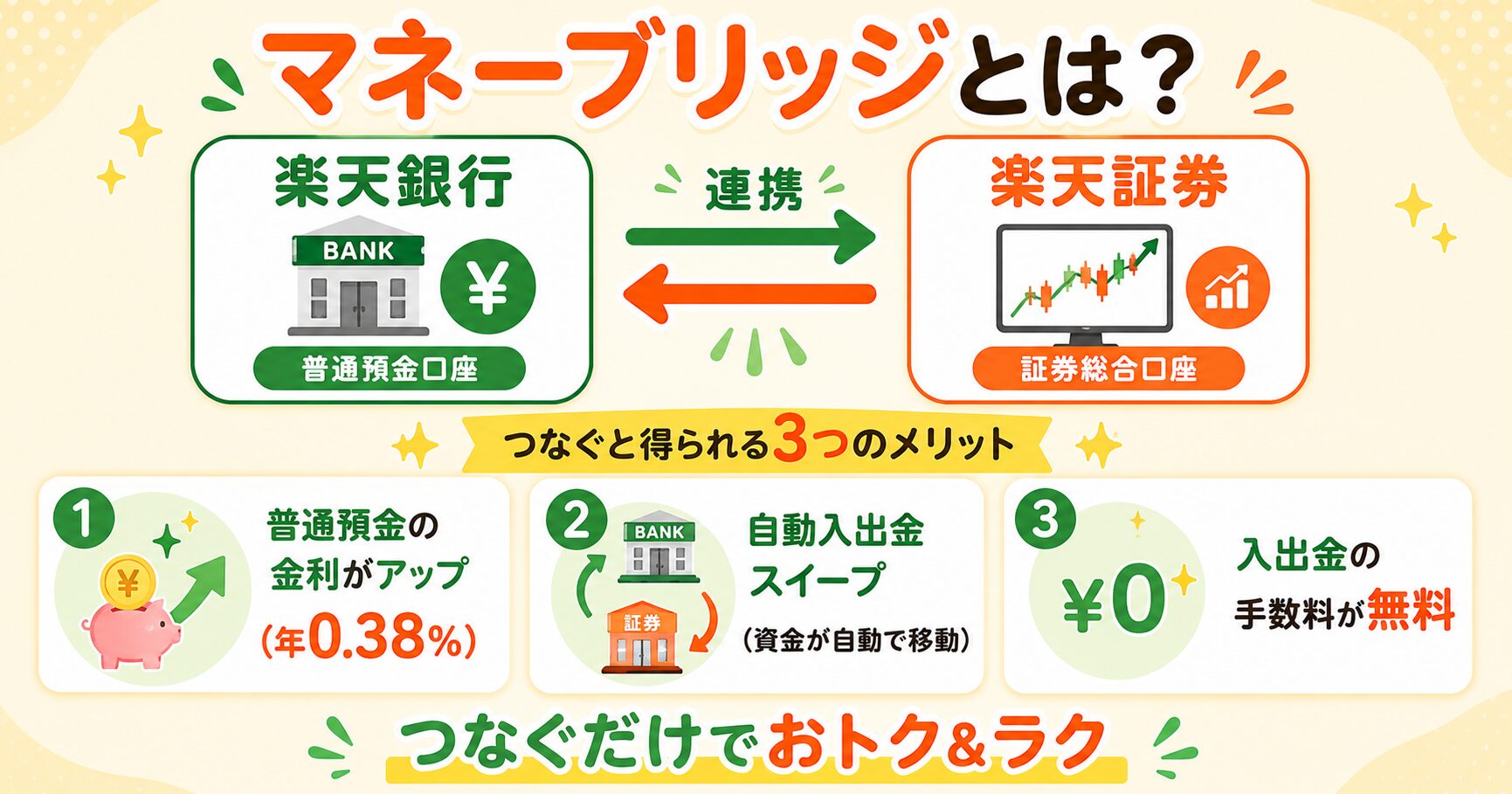

入金方法と「マネーブリッジ」の活用

口座ができたら、投資の元手を入金します。楽天証券では、ここで楽天銀行との連携サービス「マネーブリッジ」を設定しておくのが断然おすすめ。言葉だけだと分かりにくいので、まずは図でイメージをつかみましょう。

マネーブリッジとは、ひとことで言うと「楽天銀行」と「楽天証券」をつなぐ無料サービスです。つなぐだけで、こんなメリットがあります。

- 1普通預金の金利がアップ:楽天銀行の普通預金が年0.38%(残高1,000万円まで/2026年6月時点)。連携するだけで適用

- 2自動入出金(スイープ):株や投信を買うとき、楽天銀行の残高から自動で資金が移動。いちいち入金する手間がない

- 3入出金の手数料が無料:証券口座へお金を移すたびに銀行へログインする必要もなし

マネーブリッジは、楽天証券にログイン後の設定画面から数分で申し込めます。楽天銀行の口座をまだ持っていない場合は、口座開設とあわせて作っておくとスムーズです。くわしい連携の仕組みは公式ページでも確認できます。

楽天カード・楽天キャッシュ決済で積立投資をする方法

楽天証券の大きな魅力が、クレジットカードで投資信託を積み立てると楽天ポイントが貯まること。現金で積み立てるよりおトクなので、積立投資をするなら必ず設定しておきたいポイントです。

| 決済方法 | 毎月の上限 | ポイント還元 |

|---|---|---|

| 楽天カード決済 | 月10万円まで | 積立額の0.5%〜(カード種別・ファンドにより変動) |

| 楽天キャッシュ決済 | 月5万円まで | 楽天カードからのチャージで0.5% |

| 2つ併用すると | 月15万円まで | どちらもポイントが貯まる |

年会費無料の楽天カードでも、低コストの人気投信なら積立額の0.5%分のポイントが貯まります。たとえば毎月5万円を積み立てると、年間で約3,000ポイント。これは現金積立にはないおトクさです(還元率はカードの種類や投資信託の信託報酬によって変わります)。

「楽天キャッシュ」は、楽天が提供する電子マネーのこと。楽天カードからチャージしておけば、そのお金で投資信託を積み立てられます。月5万円を超えて積み立てたい人は、楽天カード決済(月10万円)と楽天キャッシュ決済(月5万円)を併用することで、合計月15万円までポイントを貯めながら積み立て可能。まずは楽天カード決済だけでも十分なので、無理のない範囲で始めましょう。

「楽天カードって実際どうなの?」と気になる方は、メリット・デメリットをまとめたこちらもどうぞ。

💳 楽天カードのくわしい解説はこちら👇

👉 楽天カードは本当にお得?メリット・デメリット完全解説

楽天ポイントで投資する方法

楽天証券では、貯まった楽天ポイントを使って投資信託や株を買うことができます(ポイント投資)。現金を使わずに投資の練習ができるので、「いきなりお金を入れるのはこわい」という方の第一歩にぴったりです。

- 1ポイント=1円として、投資信託や国内株の購入に使える

- 少額からOK:100円分のポイントから投資にチャレンジできる

- 設定によっては楽天市場でのポイント還元(SPU)が上がる特典も

💰 ポイント投資のやり方をもっと知りたい方はこちら👇

👉 ポイント投資とは?楽天・Vポイント・dポイントで投資信託を買う方法

実際に投資を始める手順

口座とNISA・入金の準備ができたら、いよいよ買付です。初心者の方は、まず投資信託の「積立設定」から始めるのがおすすめ。一度設定すれば、あとは毎月自動で買い付けてくれます。

銘柄選びで迷ったら、「全世界株式(オルカン)」か「米国株式(S&P500)」のインデックスファンドを選んでおけば大きく外しません。理由はシンプルで、①世界中・米国全体に幅広く分散できる、②信託報酬(手数料)が非常に低い、③過去の実績でも長期で成長してきた、の3点。最初から複雑に考えず、こうした低コストで分散されたファンドを1本選ぶところから始めれば十分です。

- 1買いたい投資信託を選ぶ:初心者は全世界株(オルカン)やS&P500などの幅広く分散された低コスト投信が定番

- 2「積立注文」を選ぶ:NISA(つみたて投資枠)を指定する

- 3金額と決済方法を決める:毎月の積立額を入力し、楽天カード決済を選ぶ(ポイントが貯まる)

- 4目論見書を確認して注文:内容を確認し、注文すれば設定完了。あとは毎月自動で積立

「結局どのファンドを買えばいいの?」という方は、人気の2大インデックスを比較したこちらの記事が参考になります。

📊 何を買うか迷ったらこちら👇

👉 オルカン vs S&P500|新NISAでどっちを選ぶ?

積立投資をおすすめするのは、毎月一定額を買い続けることで「高いときは少なく、安いときは多く」自動的に買えるから(ドルコスト平均法)。価格が上下しても買うタイミングが分散されるので、初心者でも高値づかみのリスクを抑えられます。まとまった額を一度に投じるより、心理的にもラクに続けられるのが大きな利点です。

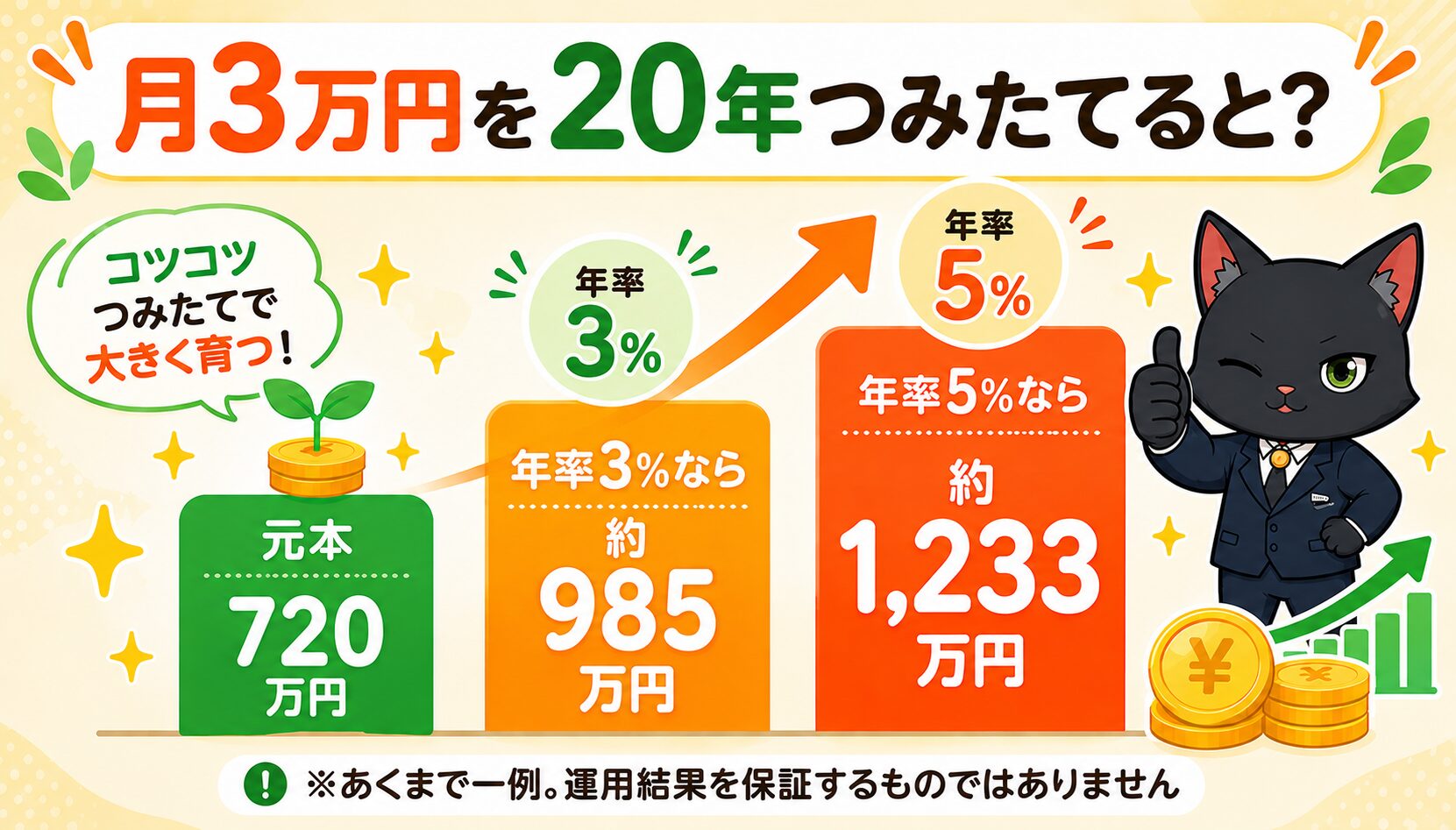

つみたてシミュレーション|月3万円を20年続けると?

積立投資は、長く続けるほど「複利」の効果で増えやすくなります。イメージをつかむために、毎月3万円を20年間(元本720万円)積み立てた場合の例を見てみましょう。

・年率3%で運用できた場合:約985万円(+約265万円)

・年率5%で運用できた場合:約1,233万円(+約513万円)

※過去の実績であり、将来の利回りを保証するものではありません。短期では値下がりする年もあります。

もちろん投資なので、運用結果を保証するものではありません。値下がりする年もあります。それでも「長く・コツコツ・分散して」続けることで、リスクを抑えながら資産を育てやすくなります。自分の条件で試したい方は、金融庁の無料シミュレーターが便利です。

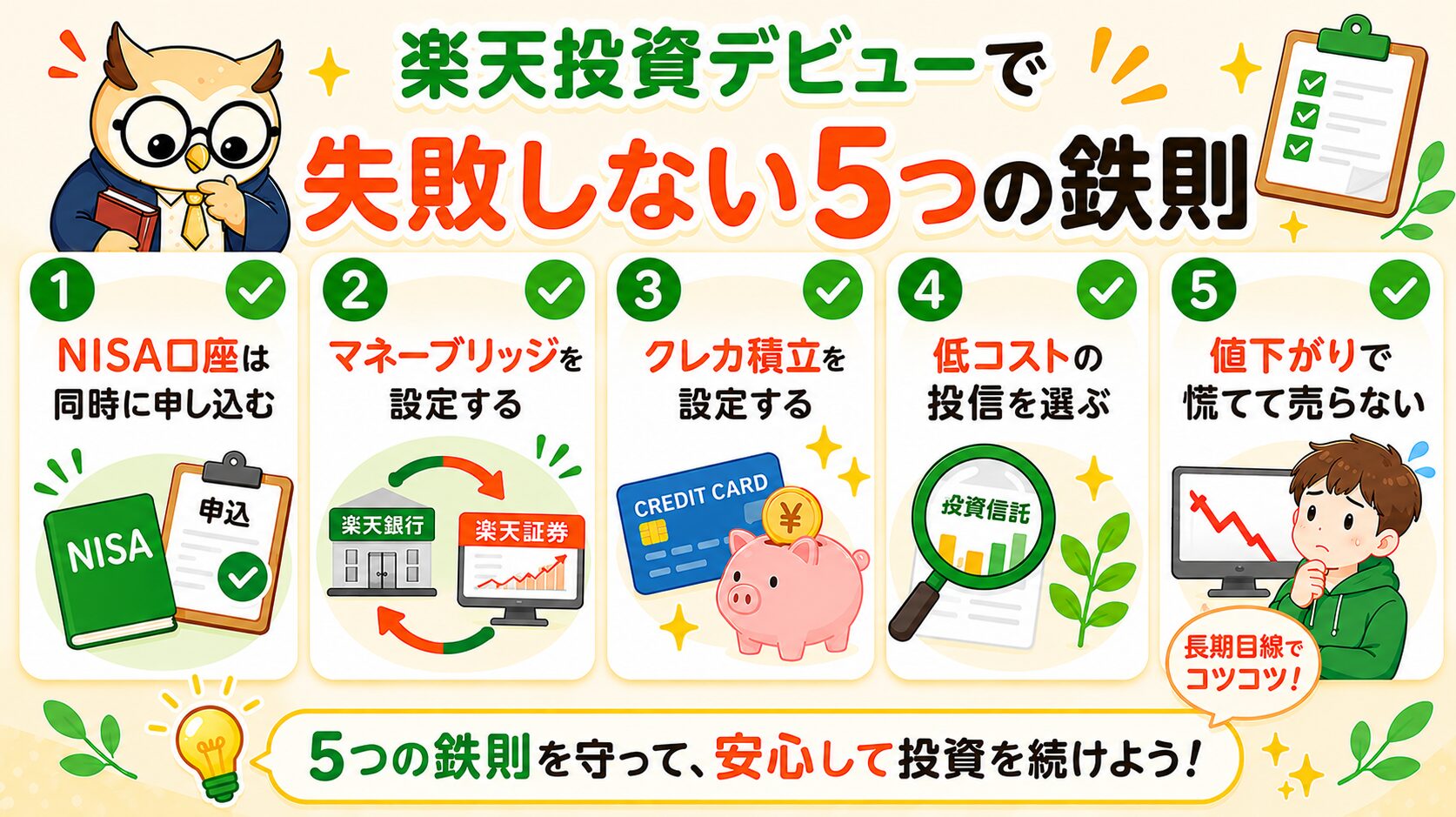

口座開設・投資開始で失敗しない注意点5つ

最後に、初心者がつまずきやすいポイントを5つにまとめました。先に知っておくだけで、ムダな失敗を防げます。

- NISA口座は同時に申し込む:あとから開くより最初に作るのがラク

- マネーブリッジを設定する:金利アップ&入金の手間ゼロ

- クレカ積立を設定する:ポイント分まるごとおトク

- 低コストの投信を選ぶ:手数料(信託報酬)の低さは長期で効く

- 値下がりで慌てて売らない:積立は長期(15年以上)で続けてこそ意味がある

よくある質問(FAQ)

Q. 口座開設や口座の維持にお金はかかりますか? A. 口座開設・維持はいずれも無料です。費用がかかるのは、投資信託の運用にかかる「信託報酬」など、投資そのもののコストだけです。

Q. いくらから投資を始められますか? A. 投資信託は100円から購入できます。まずは無理のない金額(毎月数千円〜)で始め、慣れてきたら増やすのがおすすめです。

Q. 楽天銀行の口座も必要ですか? A. 必須ではありませんが、マネーブリッジによる金利アップ・自動入金のメリットが大きいため、あわせて開設するのがおすすめです。

Q. NISAは他の証券会社と両方は使えますか? A. NISA口座は1人につき1つの金融機関でしか開けません。年単位で金融機関を変更することは可能ですが、まずは使いやすい1社にまとめるのが無難です。

Q. 設定したあとは「ほったらかし」で大丈夫ですか? A. 積立設定をしておけば、毎月自動で買い付けてくれるので基本はほったらかしでOKです。年に1〜2回、積立額や資産状況を見直す程度で十分。頻繁に売り買いするより、淡々と続けるほうが結果的にうまくいきやすいです。

Q. 楽天証券のデメリットはありますか? A. ポイント関連の特典は楽天サービスをよく使う人ほどおトクになるため、楽天経済圏をあまり使わない方は恩恵が小さくなります。また、ポイント還元率などの条件は改定されることがあるので、最新情報は公式サイトで確認しましょう。

まとめ|まずは口座開設から一歩踏み出そう

楽天証券は、手数料の安さ・楽天ポイント・楽天銀行との連携がそろった、初心者にやさしいネット証券です。口座開設はスマホで最短翌営業日。NISA口座・マネーブリッジ・クレカ積立まで設定すれば、おトクに投資を続ける土台が完成します。

投資でいちばんもったいないのは「やろうか迷っているうちに、何年も過ぎてしまうこと」じゃ。楽天証券なら、スマホひとつで最短翌営業日に口座が持てる。まずは口座開設とNISAの申し込みだけでも済ませておけば、心の準備ができたときにすぐ始められるぞい。

最初は少額で十分。マネーブリッジとクレカ積立を設定して、低コストの投信をコツコツ積み立てる——これだけで、未来の自分への仕送りが始まる。あせらず、長く、楽しみながら続けていこうかの🦉