\初心者も理解できる基礎知識/

🦉 このサイトの案内役🐾

このサイトの管理人じゃ。

わしが「お金」に関する基礎的なことを教えてやるから、安心するじゃよ。

それと、わしの相方”マネにゃん”も紹介するぞ!

コツコツ勉強を進めて、確実に成長しとるかわいい子じゃ。

よろしくな!

お金のことはまったく気にしてないというか、分からなかったけど、博士に出会ったことでちょっとずつ興味が湧き、勉強しながらすこしずつ学んでるにゃ。

まだまだ、だけど確実に「お金」の勉強が進んでるから、よかったら一緒に学ぶにゃ🐾

💭 こんなお金の悩み、ありませんか?

- 給料は上がらないのに、物価だけがどんどん上がっていく…

- 「NISAやった方がいいよ」って言われるけど、結局どこの証券会社で始めればいいの?

- 「投資ってどうやるの?危ないの?買い方は?」

- 保険、なんとなく入ってるけど…本当にこれで合ってる?ムダに払ってない?

- クレカって結局どれがお得? ポイ活ってやる価値あるのかな?

- 銀行口座、いまどき何を基準に選べばいいの? ネット銀行ってどうなの?

- マネーフォワード?家計簿? 家計管理、節約、何から手をつければ…

- 所得税?住民税?社会保険?・・・

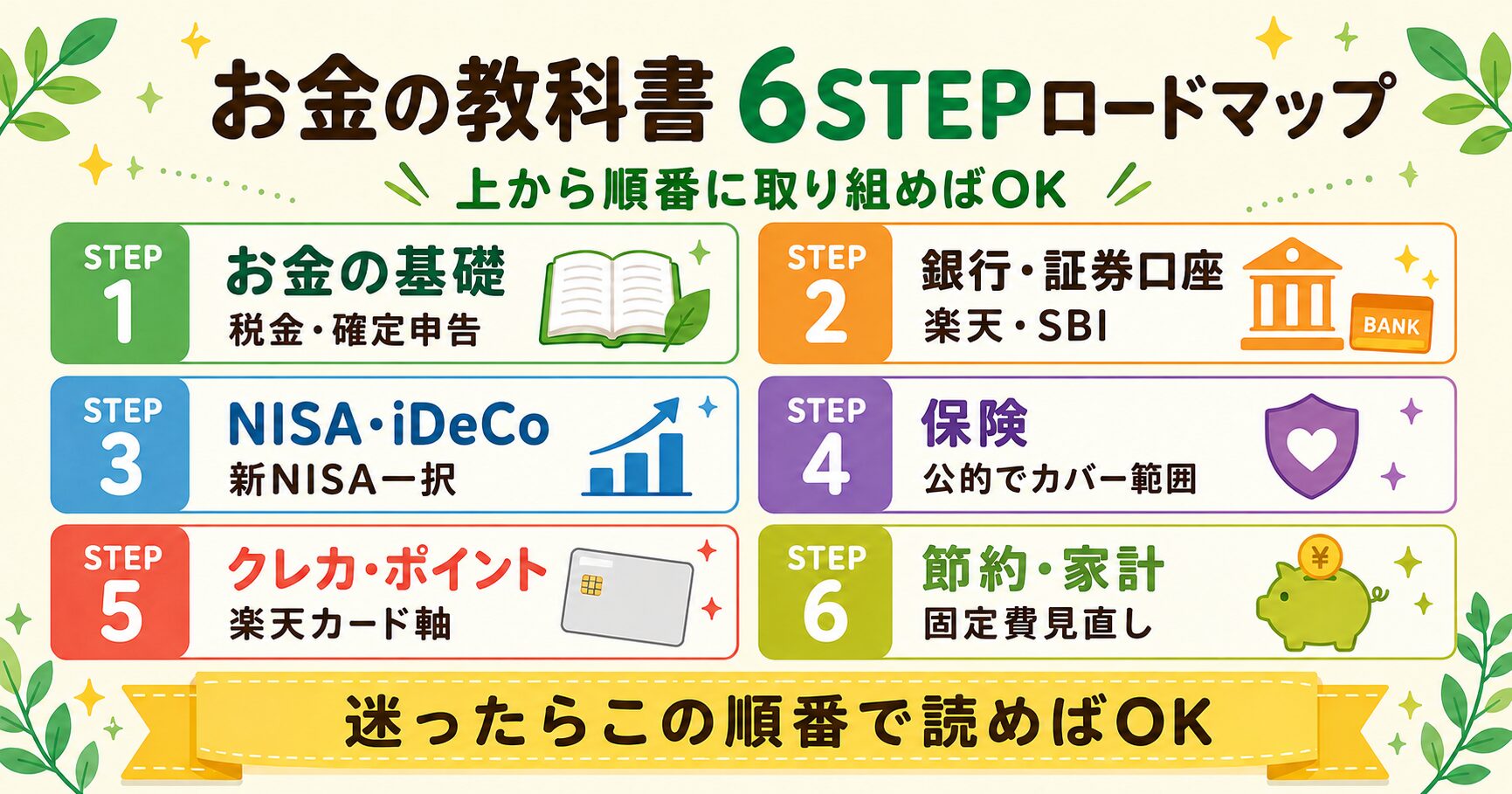

📌 STEP1:まずはお金の基礎を知る(税金・確定申告・社会保険)

📌 STEP2:銀行・証券口座を整える(楽天・SBI・他)

📌 STEP3:NISA・iDeCoで投資を始める

📌 STEP4:保険を見直して、ムダなく備える

📌 STEP5:クレカ・ポイント活用でお得に暮らす

📌 STEP6:節約・家計管理で土台を整える

📌 STEP7:コガネ博士からの一言

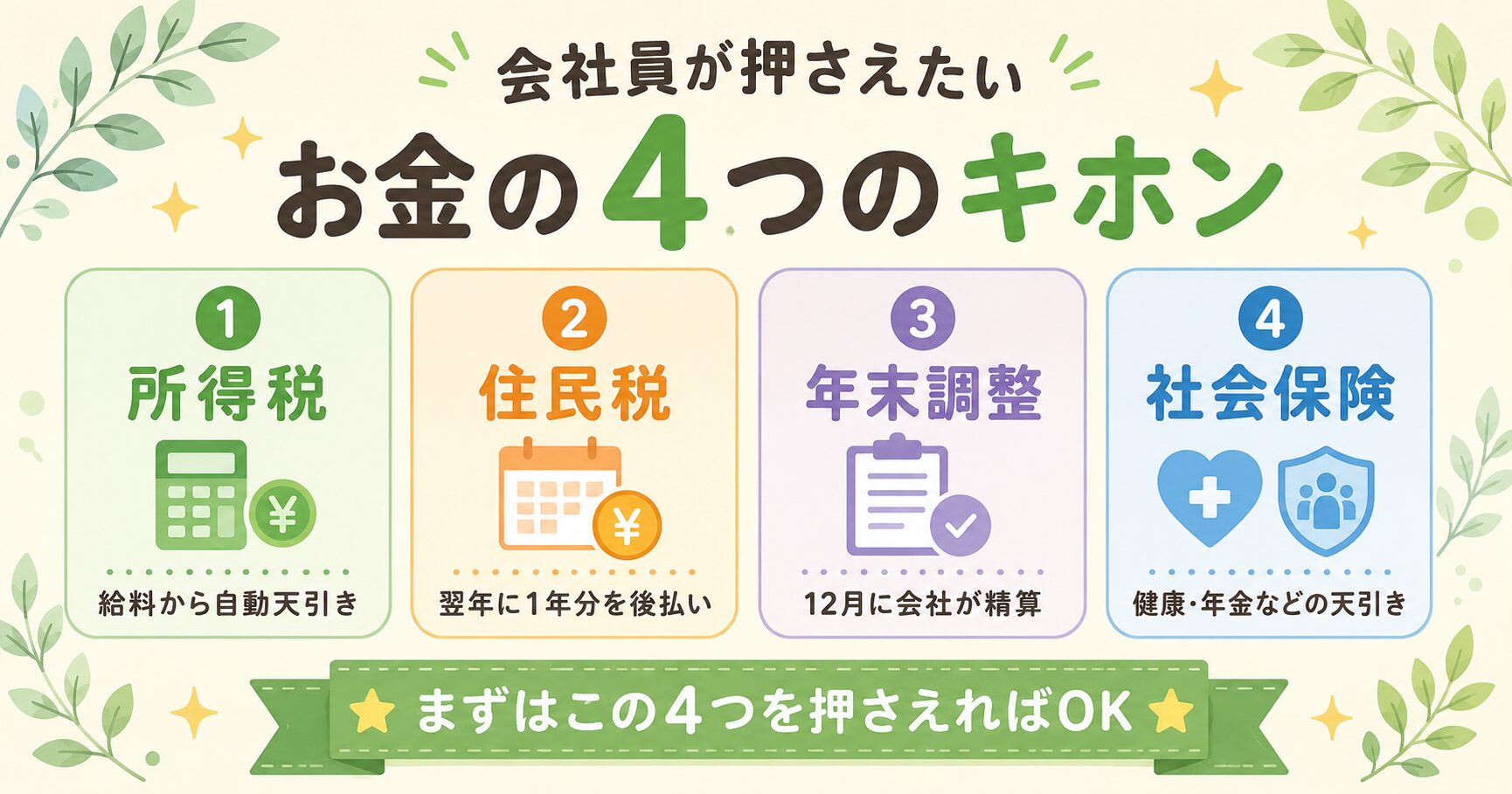

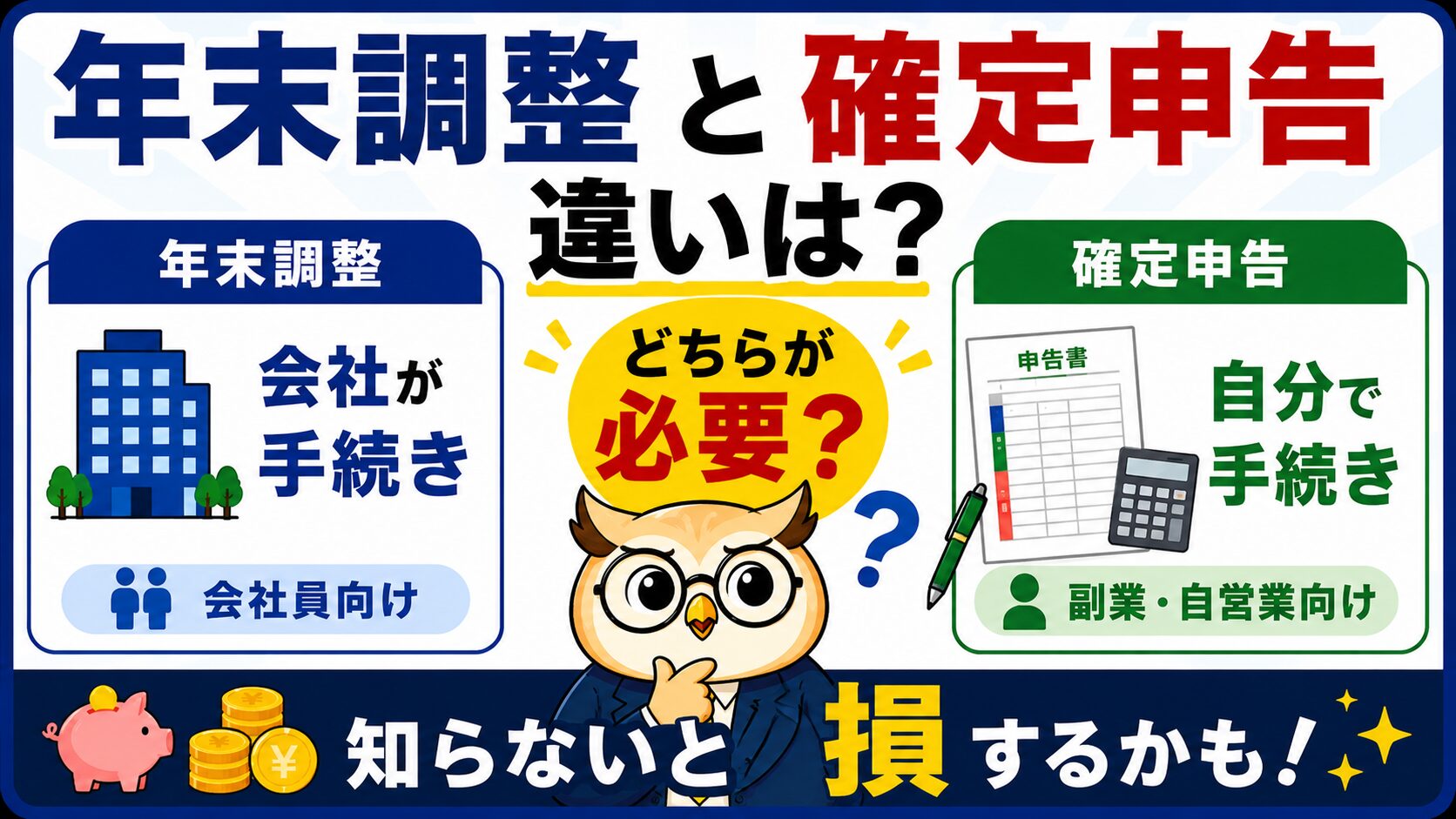

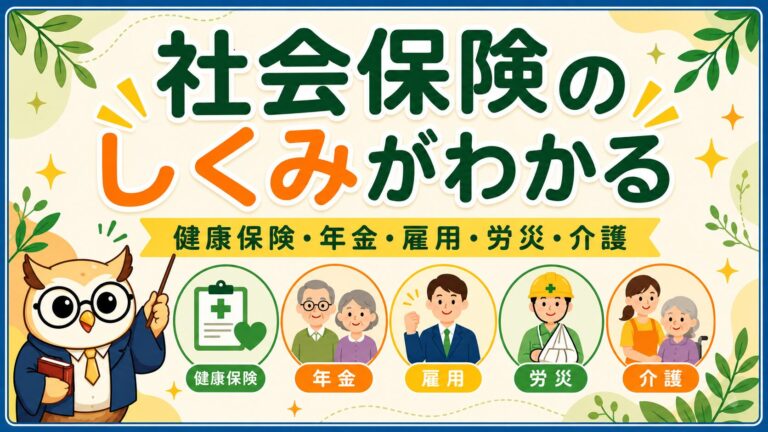

📘 STEP 1:まずはお金の「基礎」を知る

お金の話は範囲が広く、最初にどこから手をつけるかで迷いがち。まずは「税」の基本「所得税・住民税のしくみ」、「年末調整・確定申告の違い」、「社会保険について」この辺りから押さえると理解がすすみやいです。

所得税・住民税の仕組みを会社員向けに超入門解説|計算ステップ・控除・節税アクション給料から引かれる税金の正体と、控除・節税アクションまでまるごと整理。「お金の基礎」はここから。年末調整と確定申告の違い|どちらが必要?手続きをわかりやすく解説会社員の年末調整、自営業や副業がある人の確定申告。両者の違いと「自分はどっちが必要なのか」を1分判定フロー+実例で初心者向けにやさしく解説します。社会保険のしくみをやさしく解説|健康保険・厚生年金・雇用保険・労災・介護の5つを総まとめ給与から引かれる社会保険の正体を完全整理。会社員と個人事業主の違い、保険料の目安、よくある疑問まで網羅。年収の壁を完全解説|103万・106万・130万・150万・201万円の違いと2025〜2026年の制度改正まで徹底深堀り税金と社会保険、2種類の「年収の壁」を一つずつやさしく整理。103万・106万・130万・150万・201万円の意味と、2025〜2026年の制度改正、働き損の正体までまるごと解説します。

🏦 STEP 2:銀行・証券口座を整える

まずは最近賑わっている「投資」。

非課税投資NISAも2024年から「新NISA」として大幅に制度が見直され、利便性が拡充されました。この制度を使い、いざ投資を始めようと思ったとき、最初の関門が「証券会社えらび」。ここで投資初心者におすすめできるのが、楽天証券かSBI証券のどちらか1社から始めるのが最適解とも言えます。

特に楽天市場・楽天カード・楽天モバイルなど、普段から楽天を使っている方には楽天証券との相性が◎。操作画面も見やすく、使いやすいので初めて投資をはじめる場合でも比較的、分かりやすくなっています。

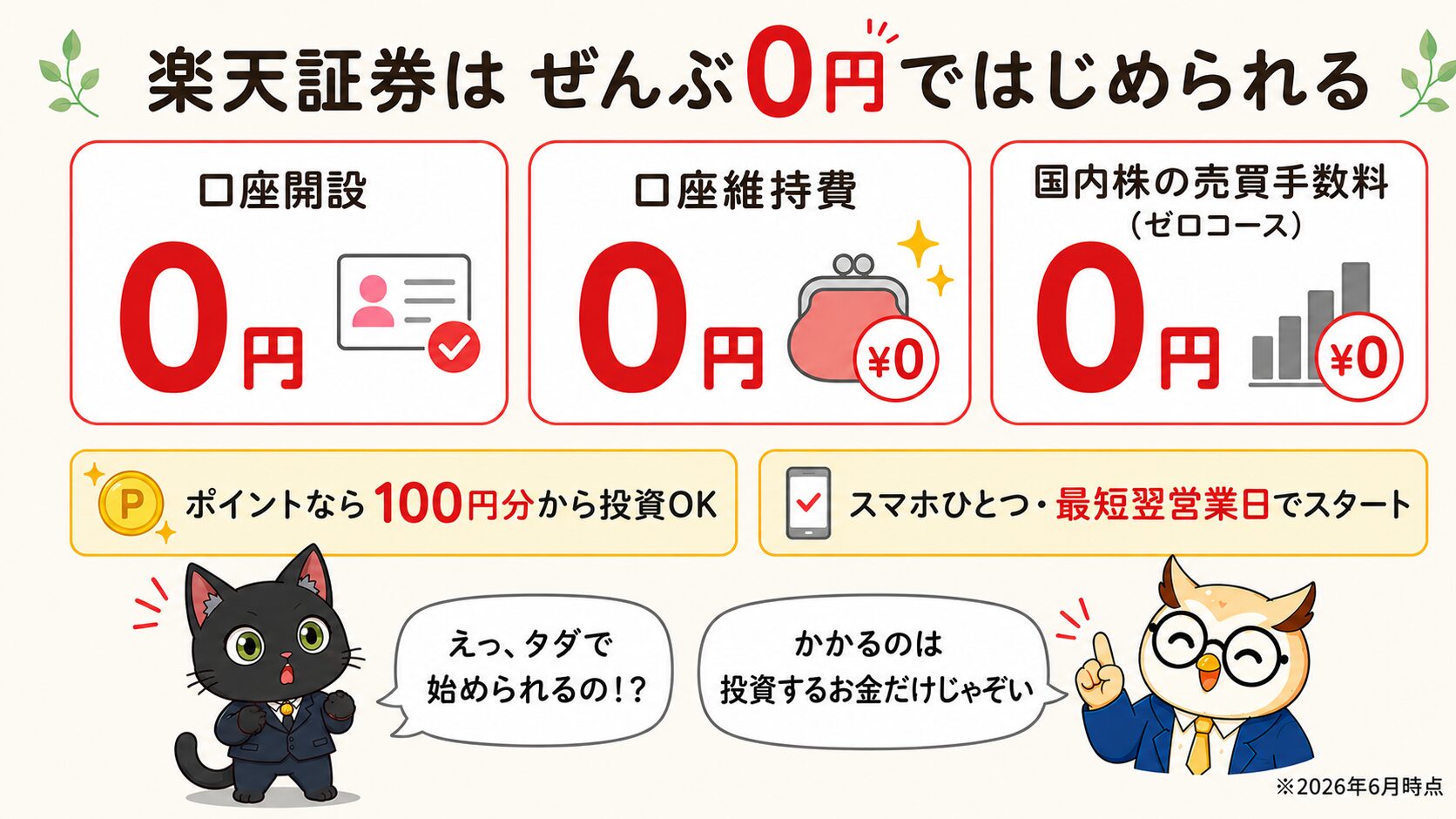

とはいえ、「口座を作るだけでお金がかかるのでは…?」と不安になりますよね。実は、口座開設も維持費も0円。スマホだけで申し込めるので、「まず口座だけつくって、投資はじっくり考えてから」という始め方もできます。

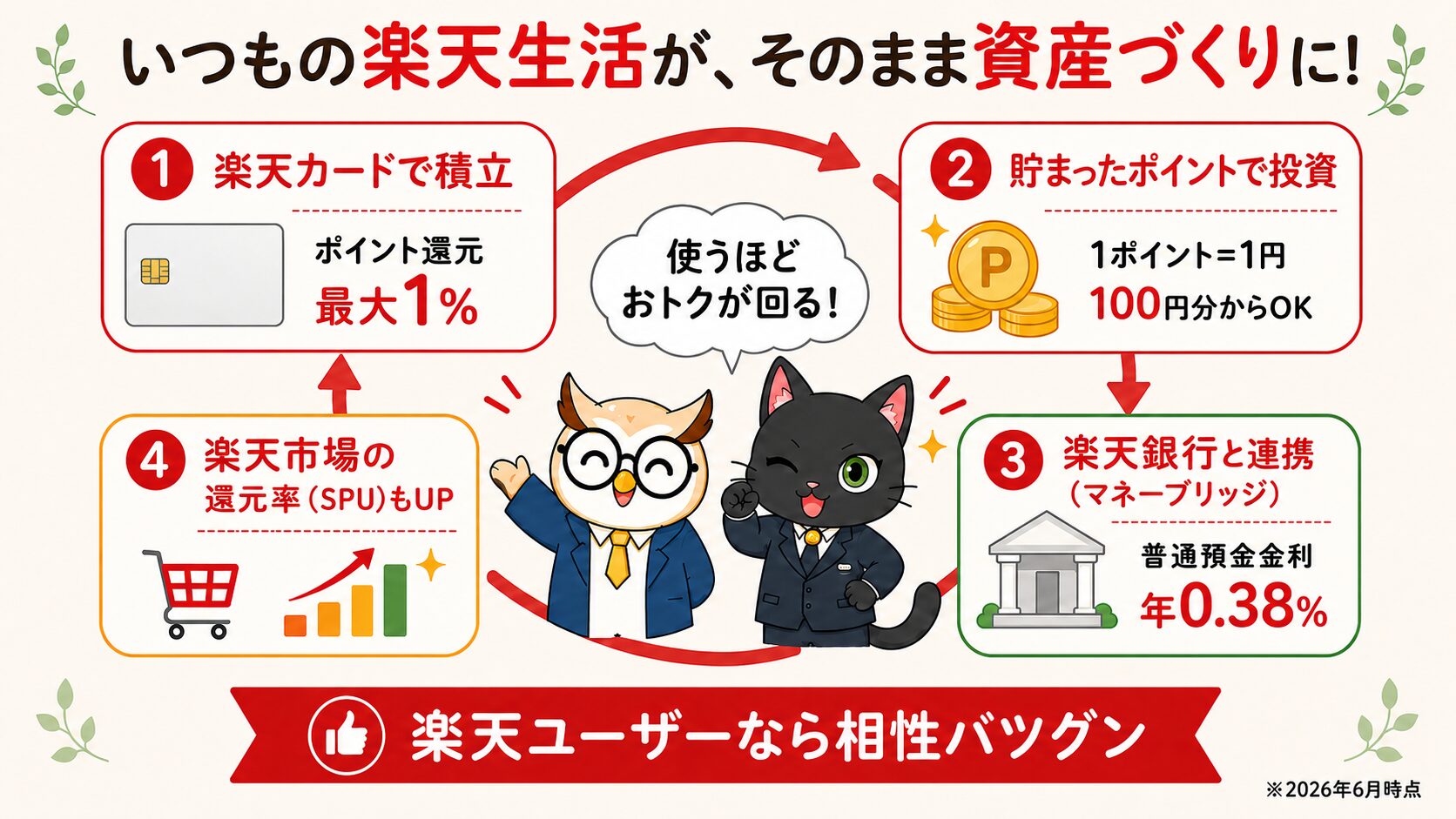

楽天証券をおすすめする一番の理由は、楽天経済圏との相性のよさ。楽天カードでの投信積立(最大1%還元)、貯まった楽天ポイントでの投資、楽天銀行と連携した「マネーブリッジ」での普通預金金利アップ。すでに楽天サービスを使っている人ほどメリットを実感しやすい設計になっています。

この相性のよさを図にすると、こんなイメージ。ポイントが「貯まる→投資に使える→また貯まる」とぐるぐる循環するのが、楽天証券ならではの強みです。

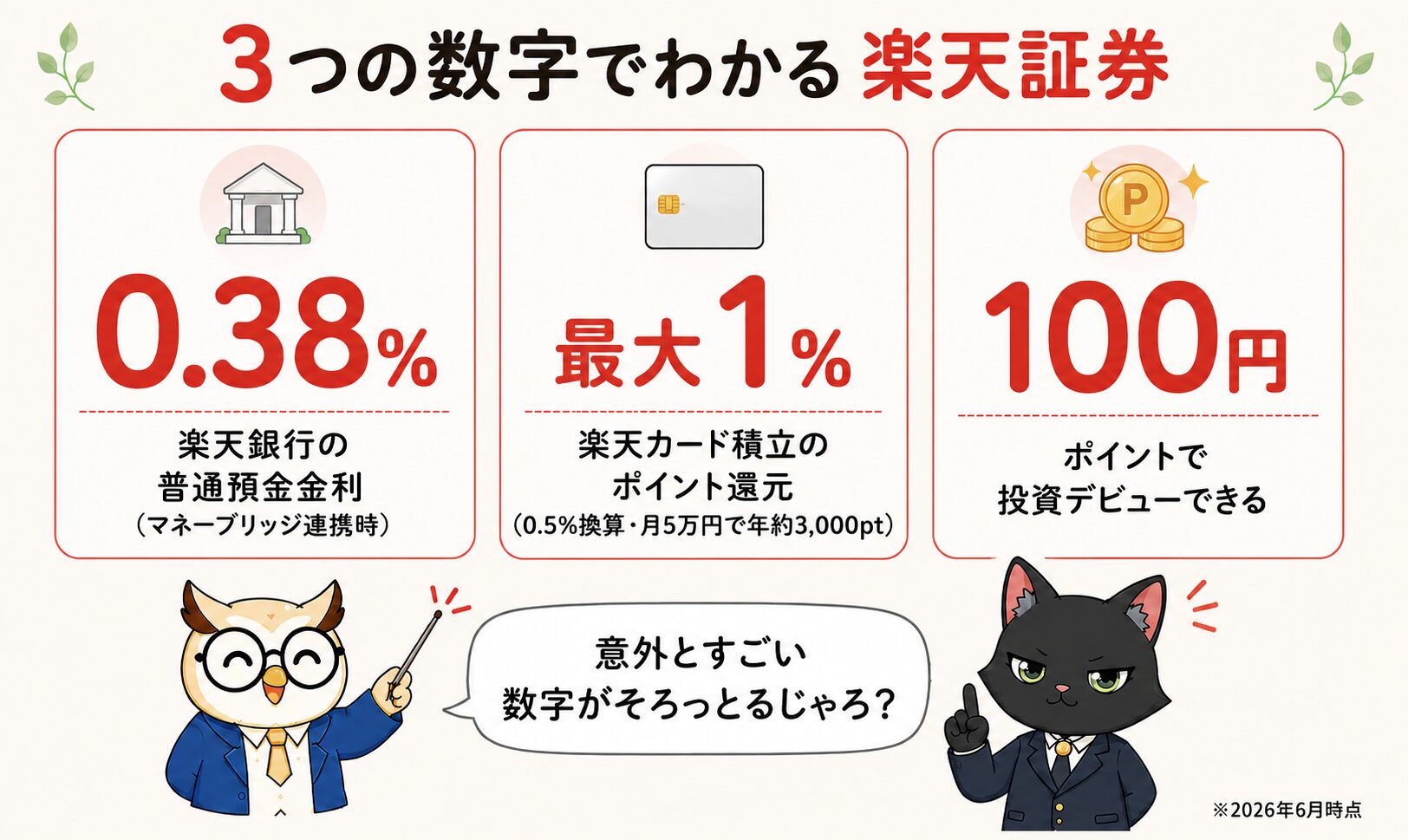

楽天証券の特徴を数字で3つだけ整理するとこの通り。細かい条件はありますが、まずはこのイメージをつかんでおけばOKです。

楽天証券・楽天銀行 vs SBI証券・住信SBIネット銀行 徹底比較!どっちがお得?初心者の鉄板2社をまるごと比較。自分の生活に合うのはどっちか、ひと目でわかる入口記事。楽天証券の口座開設から投資開始まで完全ガイド楽天ユーザーに最適。楽天ポイント投資・楽天カード積立・楽天銀行マネーブリッジまで丁寧解説。SBI証券の口座開設から投資開始まで完全ガイド商品ラインナップは業界最大級。三井住友カード積立や住信SBI銀行とのセットが特に強い。

もし「楽天・SBI以外も検討したい」という方には、第三の選択肢として松井証券(サポート重視)・マネックス証券(米国株)・auカブコム証券(au/UQユーザー向け)といった選択肢もあります。とはいえこれは初心者の最初の1社というより、「もう1段ステップを進めたい人」の話。まずは楽天・SBIを軸にスタートして、必要を感じたタイミングで検討すれば十分です。3社の比較は下記の記事をどうぞ。

松井証券・マネックス証券・auカブコム証券を比較|楽天・SBI以外の第三の選択肢サポートの手厚さ・米国株・少額投資… 楽天SBI以外を検討する人向けの3社比較。

それは「生活防衛費」じゃ。投資はあくまで余剰資金で行うもの。まずは突発的な出来事に対して備える資金=「生活防衛費」を作ることが大切ぞい。詳しくは下の記事を見ておくんじゃ。

生活防衛費はいくら必要?目安・貯め方・置き場所まで完全解説投資の前に備えたい「守りのお金」。必要額の目安・安全な置き場所・ムリのない貯め方を初心者向けに解説します。

💎 STEP 3:NISA・iDeCoで投資を始める

証券口座が整ったら、いよいよ「何に・どう投資するか」のフェーズです。投資の入口として代表的なのが新NISAとiDeCoの2つ。ただし両方を同時に始める必要はなく、初心者の正解はシンプルで「新NISAから始める」一択でOKです。新NISAは引き出し自由・運用益が非課税という強力な制度で、ここを軸にすれば誤った選択になりにくいからです。

初心者がつまずきやすいのが「制度選び」と「銘柄選び」。下記の記事で、ひとつずつ整理しています。

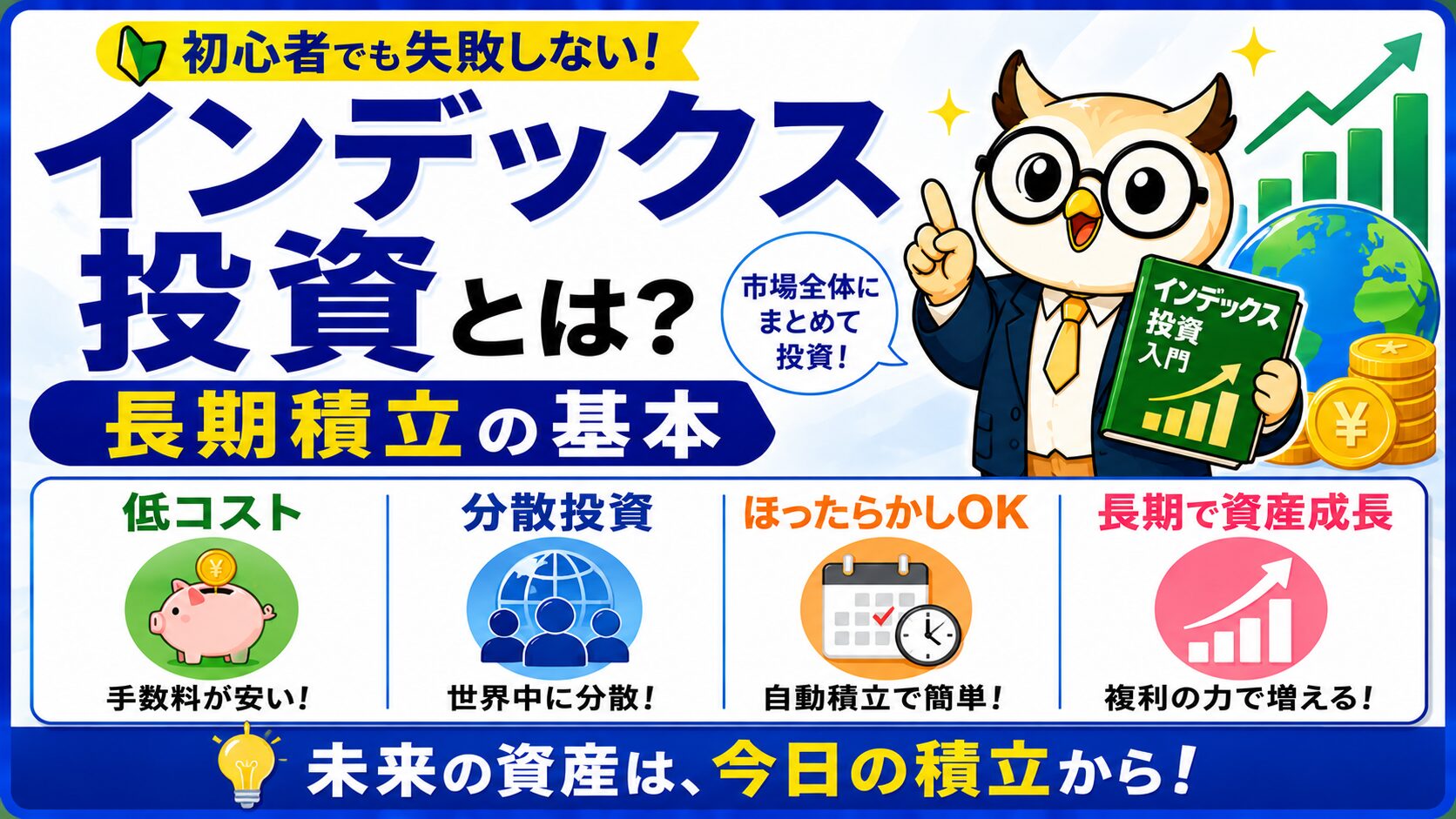

新NISAとは?初心者向けに完全解説|NISAのすごさ・始め方・シミュレーションまで新NISAの全体像、つみたて投資枠・成長投資枠の使い方を初心者向けに。最初の1本を選ぶ前にここで土台を作る。iDeCoとは?NISAとの違いと使い分け|3つのメリット・4つの注意点を初心者向けに解説両方やる前に。違いと使い分けを理解して、初心者はどちらを優先すべきかがわかる。インデックス投資とは?初心者でも失敗しない長期積立の基本インデックス投資とは何かを初心者向けに解説。市場平均に連動するしくみ、長期・積立・分散の基本、失敗しないファンドの選び方まで分かりやすく紹介します。オルカン vs S&P500|新NISAで選ぶならどっち?徹底比較で迷わない人気No.1の理由・コスト・リターン・タイプ別おすすめまで深堀り。月3万円×20年積立シミュレーション付き。投資のコツは難しいことを増やさず、低コストの投資信託を毎月コツコツ積み立てるだけ。続けることが最大の武器です。

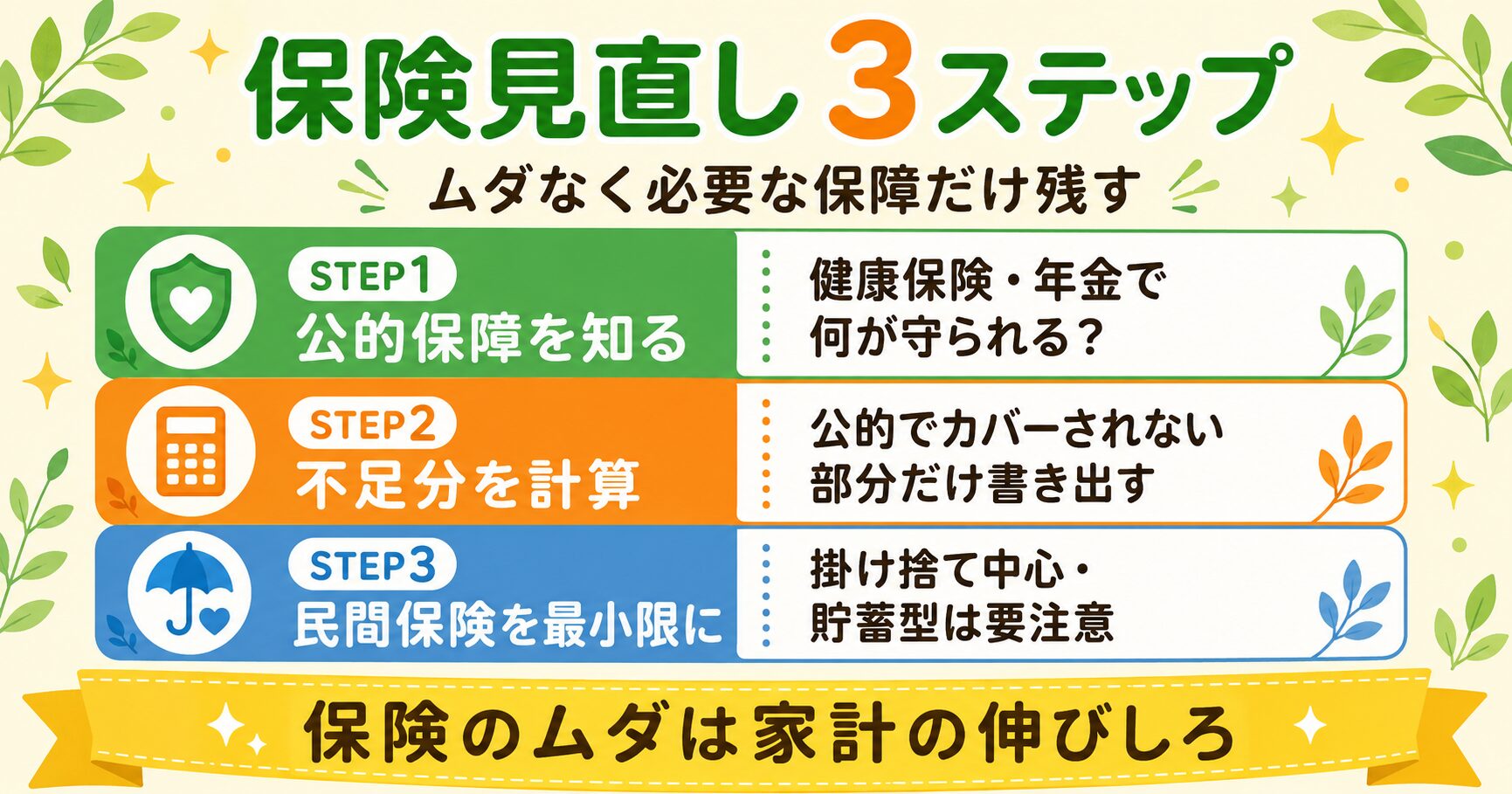

🛡 STEP 4:保険を見直して、ムダなく備える

保険は「なんとなく入っている」状態の方が多い領域。実は日本は公的保険(健康保険・年金・労災など)が手厚く、医療費の高額療養費制度や遺族年金など、生活を守る仕組みがすでに用意されています。民間の保険は「公的保険でカバーされない不足分だけを補う」という発想で見直すと、ムダな保険料を減らしながら必要な備えはしっかり残せます。

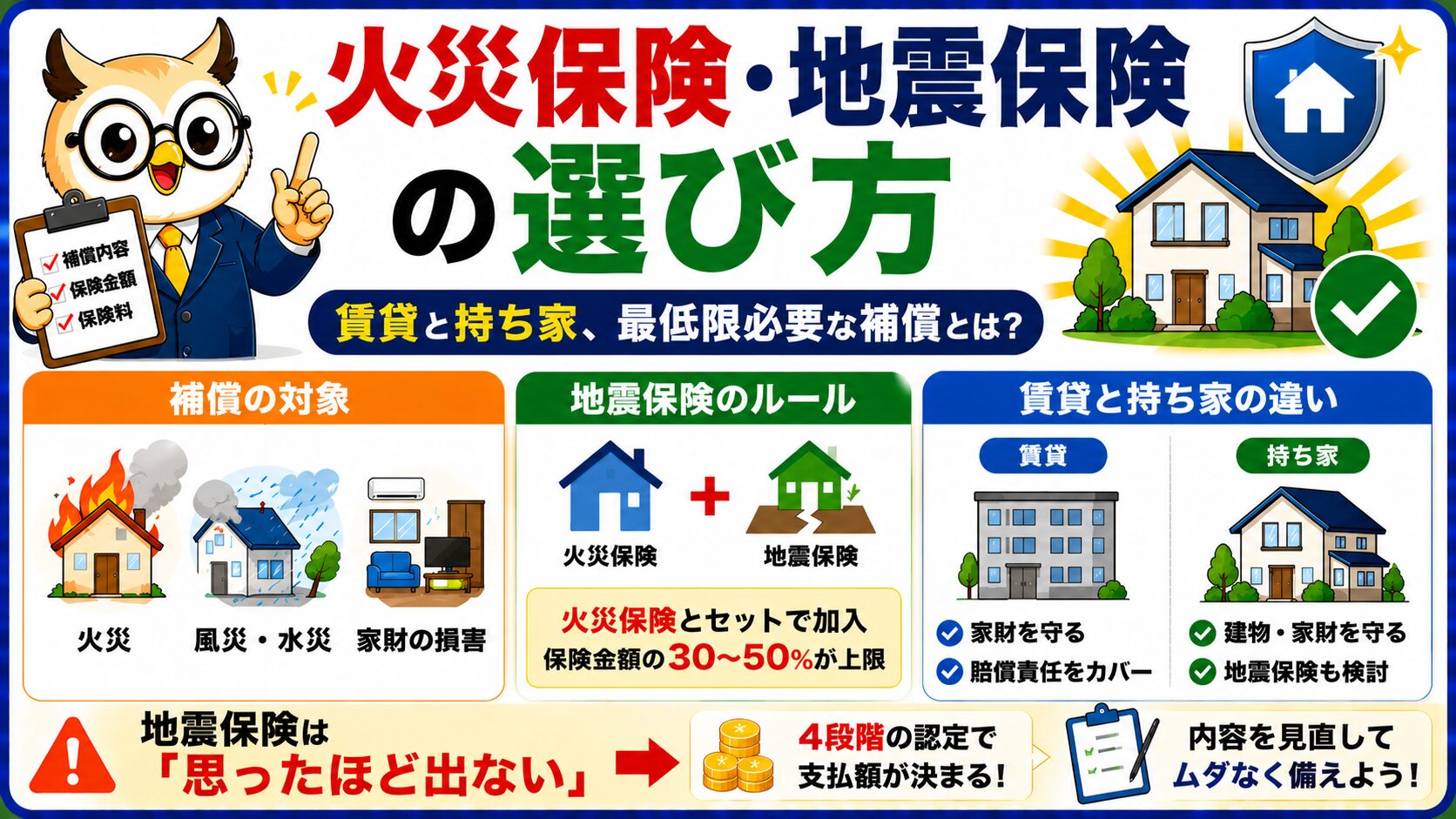

医療保険・生命保険から、自動車保険・火災保険まで、見直しのポイントを下記の記事で1テーマずつ整理しています。

医療保険は本当に必要?公的保険でどこまでカバーできるか|必要な人・不要な人を完全解説医療保険は本当に必要?日本の公的医療保険でどこまでカバーできるかを年収別の具体例で解説。民間保険が必要な人・不要な人をタイプ別整理など。生命保険は本当に必要?最低限の選び方|公的保障と組み合わせるムダゼロ術遺族年金などの公的保障とセットで考えると、必要な保険金額はぐっとシンプルになる。自動車保険おすすめ比較|任意保険の選び方と節約ポイント任意保険は車を持つなら必須。補償の選び方と保険料を抑えるコツをまるごと解説。火災保険・地震保険の選び方|賃貸と持ち家、最低限必要な補償とは?賃貸と持ち家で考え方が違う。最低限おさえるべき補償と、削れる特約のラインを整理。

保険の見直しでよくある落とし穴は、「セールスされるまま入る」「貯蓄と保険を混ぜる」こと。掛け捨てを基本に、必要な保障だけシンプルに持つのが、結果的にムダのない選び方です。

💳 STEP 5:クレカ・ポイント活用でお得に暮らす

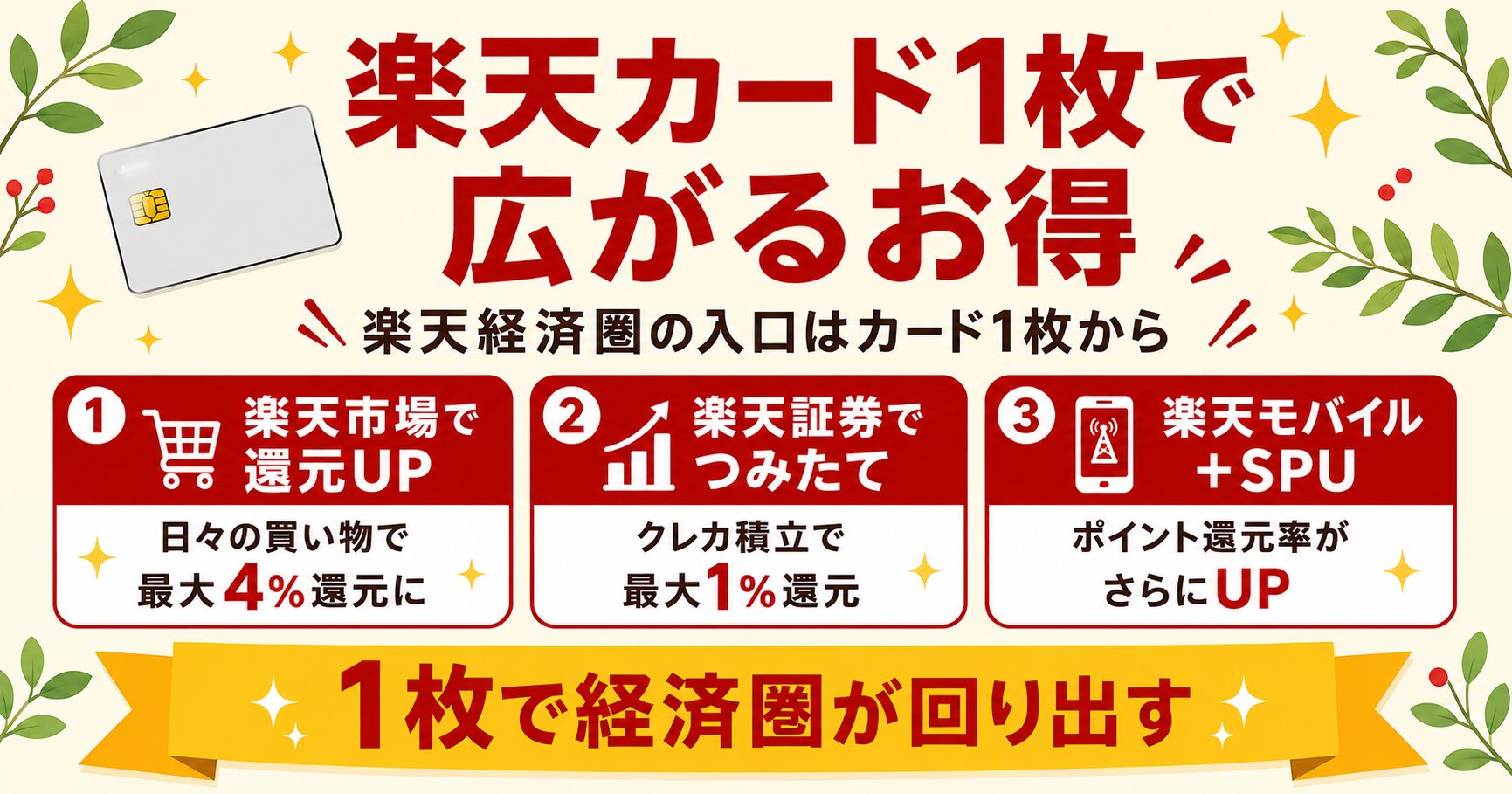

投資や保険を整えたら、次は日々の支出をお得に変えるフェーズ。ここで効くのがクレカ+ポイ活です。とくに楽天証券・楽天銀行をすでに開いている方なら、答えはほぼ1択。楽天カードを1枚軸にすると、買い物→ポイント→投資というお金の循環が自然に回り出します。

楽天カードの強みは「使い道が広い」こと。日々の買い物・公共料金・楽天証券の積立 — 楽天経済圏のサービスをまたいで使うほどポイントが貯まり、そのポイントで投資もできる仕組みです。複数のカードを使い分けるよりも、1枚に集約してシンプルに運用するのが、初心者にはいちばんお得です。

楽天カードは本当にお得?メリット・デメリット完全解説|楽天銀行・楽天証券との最強の組み合わせ術楽天カードの全機能をひと記事で。楽天証券・楽天銀行と組み合わせる「経済圏のお得術」を完全解説。ポイント投資とは?楽天・Vポイント・dポイントで投資信託を買う方法貯まったポイントを投資にまわすしくみ。楽天カードで貯めたポイントの行き先まで一気通貫。ポイント還元率が高いクレジットカード比較|用途別おすすめの選び方「2枚目はどれにする?」と思ったらこの記事。用途別に最適カードを比較。年会費無料のクレジットカードおすすめ5選|1位は楽天カード「とにかく無料で持ちたい」という方向け。楽天カード以外の選択肢もここで確認。

クレカは「ポイントを稼ぐ手段」ではなく、「日々の支出を自然にお得に変える道具」と考えるとブレません。まずは楽天カードを1枚軸に、足りない用途があれば2枚目を検討する流れがおすすめです。

🪙 STEP 6:節約・家計管理で土台を整える

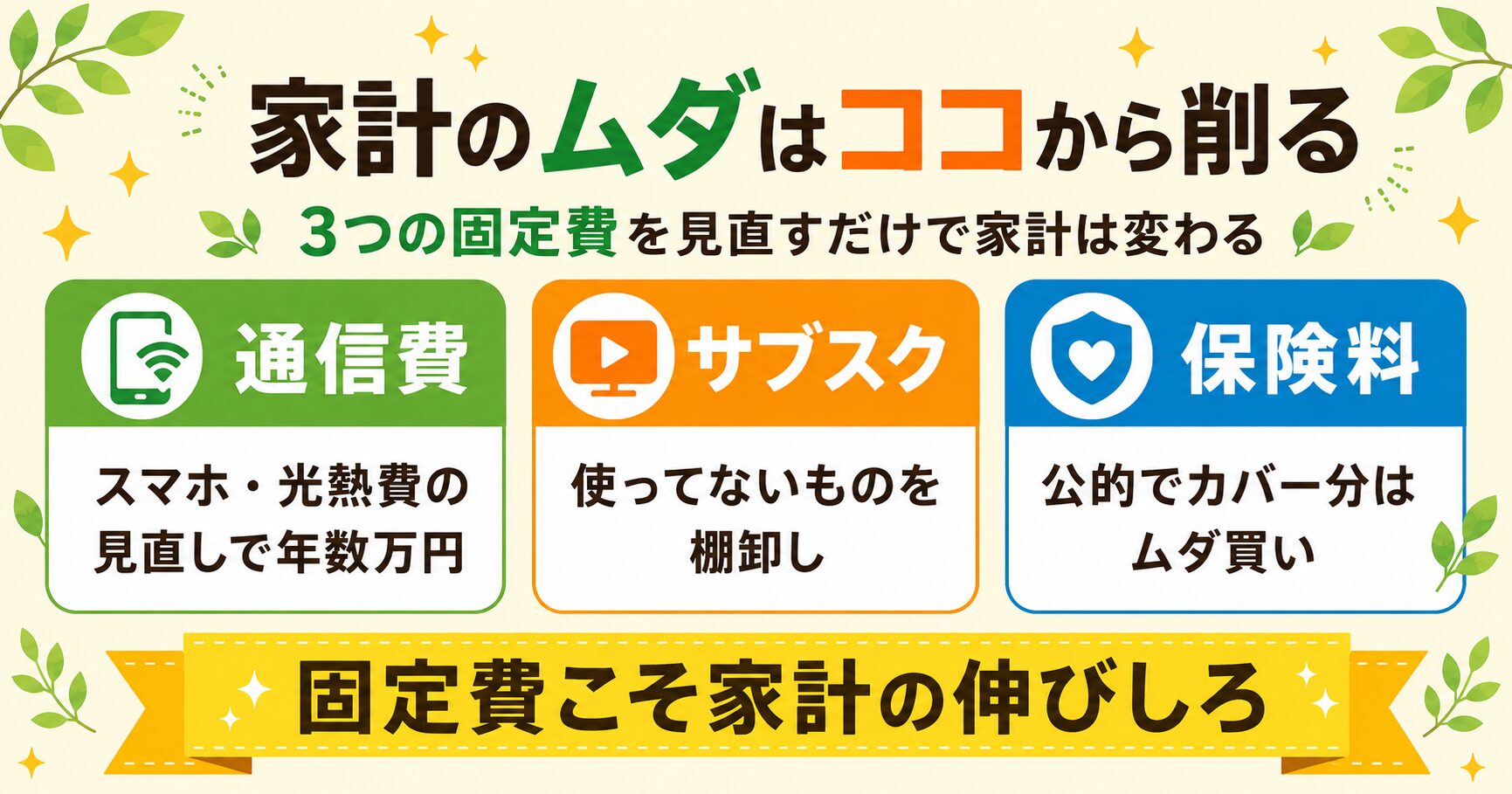

投資や保険を整えても、土台の家計が漏れていたら効果が薄れます。家計のムダは、外食やコンビニといった「変動費」よりも、毎月自動的に引き落とされる「固定費」を見直すのが圧倒的に効率的。一度見直せば、効果が毎月続くからです。

固定費の中でも重要で効果があるのが、通信費(スマホ)・光熱費・サブスク、そしてSTEP4でも説明した保険。さらに、お金の流れを「見える化」する家計簿アプリ(マネーフォワード)を併用すると、改善効果がぐっと続きやすくなります。下記の記事で、ひとつずつ取り掛かれます。

格安SIMで月5,000円以上節約!主要5社徹底比較|楽天モバイル・povo・LINEMO・mineo・日本通信SIM通信費は固定費の代表格。乗り換えで年6万円以上のインパクトも。電気・ガス自由化で乗り換え|おすすめ電力会社とプロパンガスの注意点まで完全解説光熱費の見直しは「契約替え」だけで完結。プロパンガスの落とし穴まで網羅。サブスク徹底比較|Netflix・Hulu・Disney+・U-NEXT・Amazon Prime・FOD・Spotifyを特徴で選ぶ完全ガイド「使ってないけど解約してない」が一番もったいない。サブスクの棚卸しに最適。家計簿アプリおすすめ徹底比較|マネーフォワードを使い倒す方法見える化なくして改善なし。家計を自動で記録するなら マネーフォワードが定番。レシピサイト・アプリ活用で食費節約|Nadia・クックパッド・クラシル・デリッシュキッチンの使いこなし術献立の悩みと食材のムダ買いを解消。レシピアプリを使いこなせば食費はまだ減らせる。

節約は「我慢」ではなく「仕組み化」。固定費を整え、お金の流れを家計簿アプリで見える化すれば、貯金も投資も自然に進みます。これでお金の土台はすべて整った状態です。

ちなみにスマホ代を見直し、検討するなら「楽天モバイル」が個人的にはおすすめじゃぞ。詳しくは下の記事で👇️

楽天モバイルは本当にお得?料金・メリット・デメリット・乗り換え手順まで完全ガイドデータ無制限で月3,278円。テザリングも無料。料金・電波・乗り換えまで正直に解説。

🎓 STEP 7:コガネ博士から一言

ここまでお読みいただき、ありがとうございました。STEP1〜6の流れを取り組めば、お金の不安は徐々に減ります。難しい単語や内容もありますが、焦らずにすこしずつ理解しながら、確実に学んでいきましょう📚️

お金の勉強は「一度に全部わかろうとしない」のがコツです。1ステップずつ、少しずつ整えていけば、半年後・1年後にはまったく違う景色が見えてきます。気になるところからつまみ読みでもいいので、ぜひ各STEPの記事を、ご自分のペースで読み進めてみてください。

今回紹介した記事以外にも「お金」に関する記事を用意しています。気になるものがあれば除いてみてください。

お金の世界はちょっとずつ変わっていくが、基本の考え方はずっと変わらん。一度身につけた知識はなかなか消えることはないし、学べば学ぶほど理解力が付き、気づいたら日々の生活に自然と活かすことができとるはずじゃ。

そして、お金の知識がつけば漠然としていた不安もだんだん気にならなくなり、今まで以上に人生も楽しくなる。頑張るんじゃぞ!わしが応援しとる🦉

このサイトはこれからも更新を続けるから、また気になるテーマができたら遊びに来てくれたらうれしいぞ。

📚️カテゴリー別