楽天証券・楽天銀行 vs SBI証券・住信SBIネット銀行(d NEOBANK) 徹底比較!どっちがお得?

「ネット証券で口座を作るなら、楽天証券とSBI証券のどっち?」——これは投資をはじめる人がほぼ必ず突き当たる悩みです。実際この2社は口座数で1位・2位を分け合う”二強”。手数料も品ぞろえも横並びで、正直どちらを選んでも大きく失敗することはありません。

ただ、「どんな人が、どんな使い方をするか」で”お得で快適な方”は変わります。とくに2025〜2026年はクレカ積立のポイント還元率や銀行金利が大きく改定され、以前の「常識」が通用しなくなっている部分も。

この記事では、楽天証券・楽天銀行とSBI証券・住信SBIネット銀行(d NEOBANK)を、手数料・ポイント・銀行金利・使いやすさの観点から2026年最新の数字で徹底比較します。結論からいうと、「楽天経済圏を使っている人・初心者・シンプルに使いたい人」には楽天がおすすめ。その理由と、SBIが向いている人もあわせて、正直に解説します。

📌 楽天 vs SBI の違いが30秒で分かる早見表

📌 2026年改定後のクレカ積立ポイント還元率の正しい比較

📌 楽天銀行とSBIの金利・資金連携はどちらが得か

📌 あなたはどっち?タイプ別おすすめ判定

📌 SBIが向いている人(IPO・投信保有ポイント)

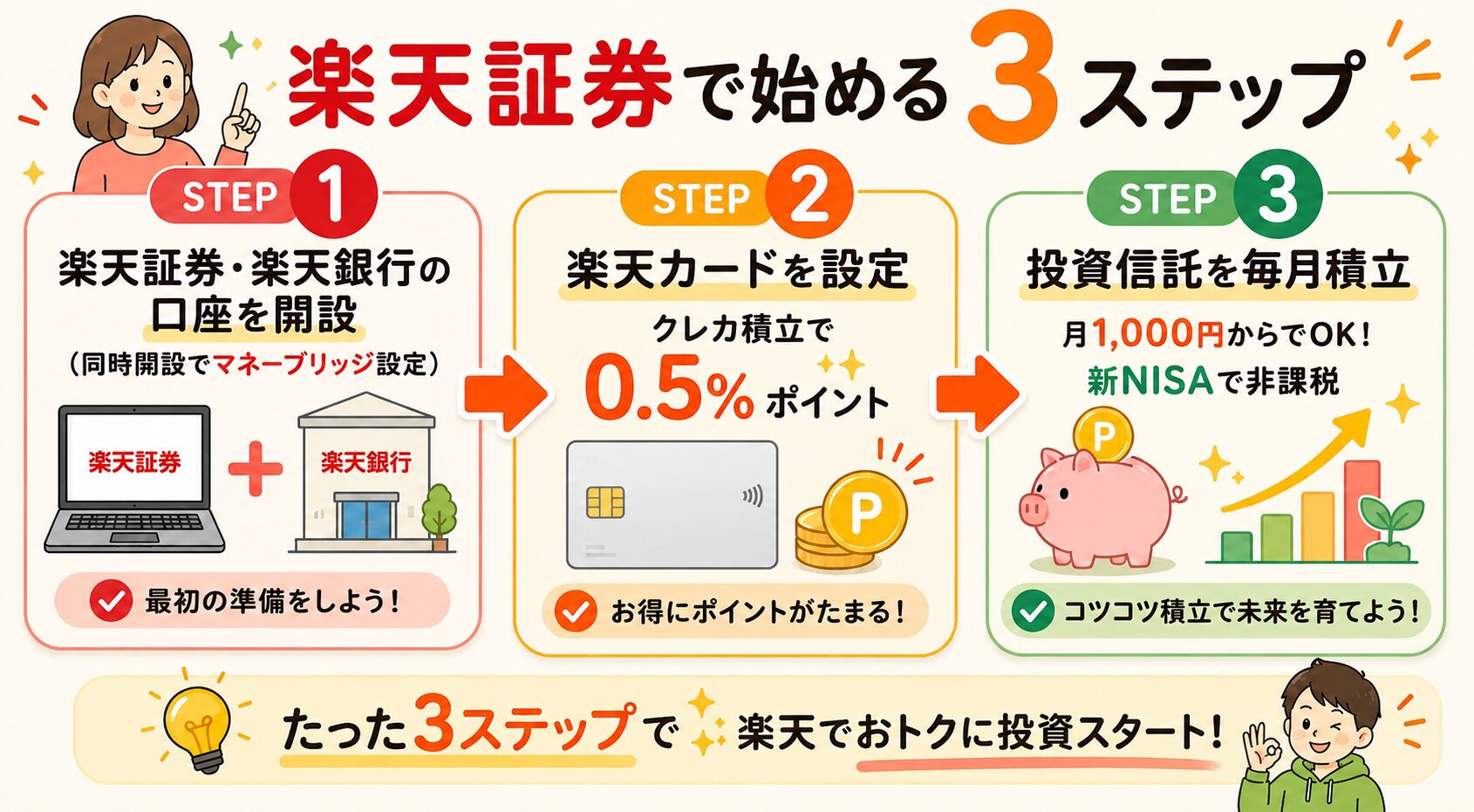

📌 楽天証券で失敗せず始める3ステップ

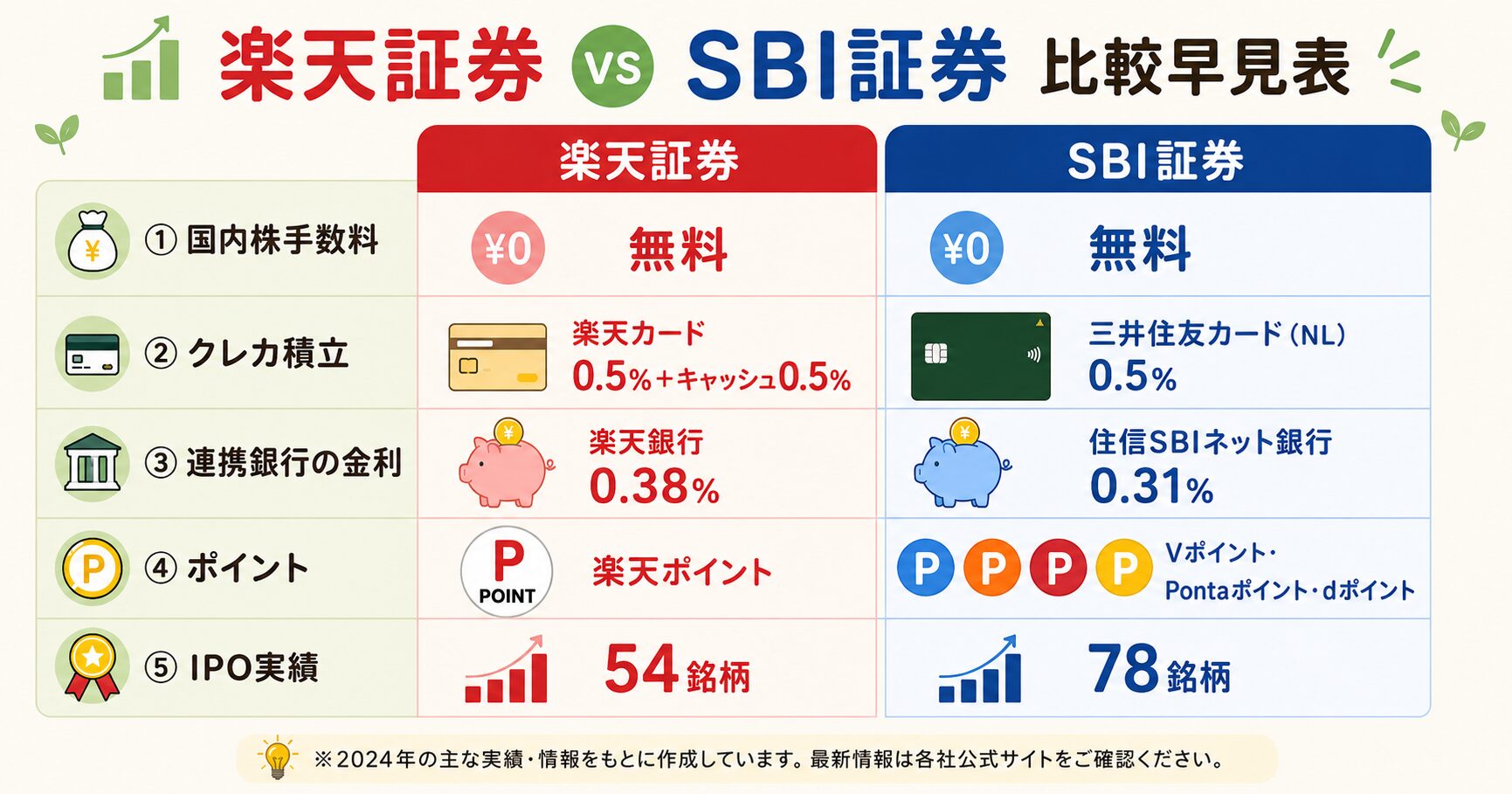

- 楽天 vs SBI 一目でわかる比較早見表

- なぜこの2社が「二強」なの?迷う理由と選び方の軸

- 楽天証券とは?特徴とメリット・デメリット

- SBI証券とは?特徴とメリット・デメリット

- 楽天がおすすめな人/SBIが向く人

- クレカ積立のポイント還元率を徹底比較(2026年改定版)

- 楽天カード+楽天キャッシュの「合わせ技」が効く理由

- 楽天銀行 vs 住信SBIネット銀行(d NEOBANK)金利・連携を比較

- 楽天の「マネーブリッジ/スイープ」が便利な理由

- 取扱商品・IPO・米国株で比較(SBIの強みも正直に)

- 画面・アプリの使いやすさを比較

- 楽天 vs SBI よくある質問Q&A

- まとめ|迷うなら、まず楽天から始めよう

楽天 vs SBI 一目でわかる比較早見表

細かい話に入る前に、まずは主要項目をまとめた早見表で全体像をつかみましょう。「ほぼ互角だけど、ここは楽天/SBIが一歩リード」というポイントが見えてきます。

| 比較項目 | 楽天証券 | SBI証券 |

|---|---|---|

| 国内株手数料 | 無料(ゼロコース) | 無料(ゼロ革命) |

| クレカ積立(無料カード) | 0.5%+楽天キャッシュ0.5% | 0.5%(三井住友NL) |

| 連携銀行の普通預金金利 | 年0.38%(マネーブリッジ) | 年0.31%(ハイブリッド預金) |

| ポイント | 楽天ポイント(普段使い◎) | V/Ponta/dから選択 |

| 投信取扱本数 | 約2,572本 | 約2,604本 |

| IPO(2024年実績) | 54銘柄 | 78銘柄(約9割) |

| 初心者の使いやすさ | ◎ 画面がシンプル | ◯ 多機能 |

なぜこの2社が「二強」なの?迷う理由と選び方の軸

楽天証券とSBIがこれほど人気なのは、「手数料の安さ」「商品の豊富さ」「ポイントが貯まる仕組み」の3つを高いレベルで満たしているからです。だからこそ横並びで、かえって選びにくい。迷ったときは、次の3つの軸で考えると整理できます。

- 1 どの「経済圏」を使っているか:楽天ポイントを普段使うなら楽天、ドコモ・Vポイント派ならSBI。これが一番の決め手です。

- 2 何に投資したいか:投信の積立中心ならどちらも互角。IPO(新規上場株)を狙うならSBIが有利です。

- 3 シンプルさを重視するか:画面の分かりやすさ・操作の迷いにくさは楽天に軍配。初心者ほど効いてきます。

👉 新NISAとは?初心者向け完全ガイド

楽天証券とは?特徴とメリット・デメリット

楽天証券は、楽天グループが運営するネット証券で、口座数はSBIに次ぐ業界2位(2026年4月時点で約1,400万口座)。最大の魅力は、楽天市場・楽天カード・楽天銀行などの「楽天経済圏」とまるごと連携できることです。普段の買い物で貯まる楽天ポイントを投資に回せるので、現金を使わずに資産形成を始められます。

- 1 楽天ポイントで投資できる:投資信託はもちろん、米国株までポイントで買えるのは初心者に大きな安心。

- 2 画面・アプリが分かりやすい:「iSPEED」など操作がシンプルで、初めてでも迷いにくい。

- 3 楽天銀行との連携が強力:金利アップ+入金するだけで投資できる手軽さ(後述)。

✨ ポイント投資のしくみ・やり方はこちらで詳しく解説👇

👉 ポイント投資とは?楽天・Vポイント・dポイントで投資信託を買う方法

楽天証券のもう一つの強みが、楽天市場や楽天モバイルなど「楽天経済圏」との相乗効果です。楽天証券で取引をするとSPU(楽天市場のポイント倍率アップ)の条件を満たせたり、普段の買い物で貯めた期間限定ではない通常ポイントを投資に回せたりと、「生活の中で自然にお金が増える」流れを作れます。すでに楽天を使っている人ほど、このメリットは大きく効いてきます。

一方でデメリットも正直に。IPOの取扱数はSBIに見劣りし、投資信託を持ち続けてもらえる「保有ポイント」の対象もSBIより限定的です。とはいえ、コツコツ積立がメインの人なら、これらの差はそれほど気になりません。

SBI証券とは?特徴とメリット・デメリット

SBI証券は口座数No.1のネット証券。とにかく品ぞろえが豊富で、IPO(新規上場株)の取扱数は業界トップクラスです。ポイントもVポイント・Ponta・dポイント・JALのマイルなどから選べる自由度の高さが魅力。「いろいろな選択肢から自分好みに組み立てたい人」に向いています。

- 1 IPOに強い:2024年は78銘柄を取扱い、新規上場のおよそ9割をカバー。IPO狙いならSBI一択レベル。

- 2 投信保有ポイントの対象が広い:「投信マイレージ」は低コスト投信も対象で、長期保有でじわじわ得します。

- 3 ポイントを選べる:Vポイント・Ponta・dポイントなど、自分の生活圏に合わせられる。

デメリットは、多機能ゆえに画面がやや複雑で、初心者は最初に迷いやすいこと。また高還元のクレカ積立は「年100万円のカード利用」など条件が厳しめです(後述)。使いこなせば最強クラスですが、はじめの一歩のハードルは楽天よりやや高めです。

次は「どんな人がどっちを選べばいいか」を先に結論として示すぞい。

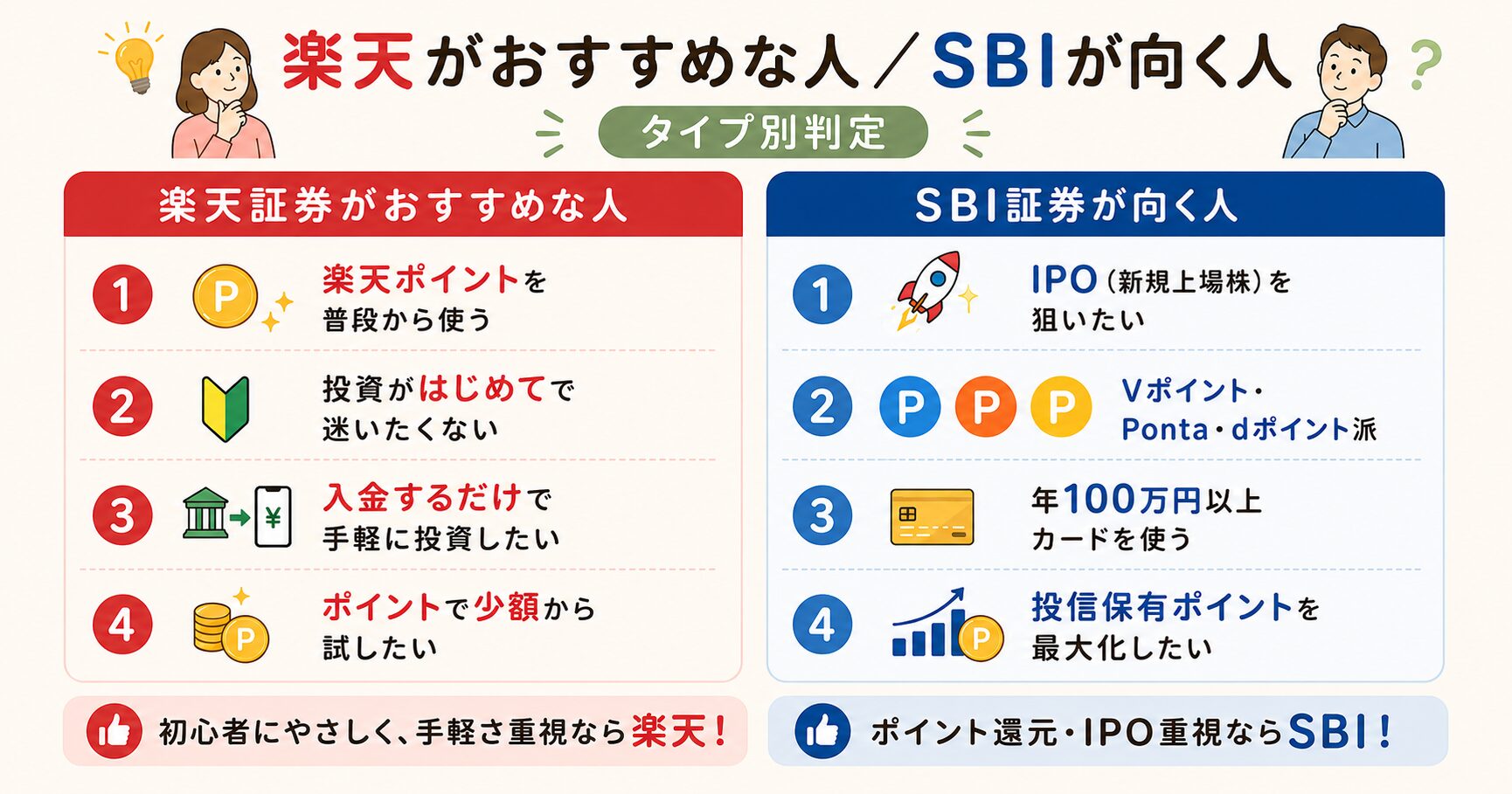

楽天がおすすめな人/SBIが向く人

細かい比較の前に、結論を先にお伝えします。多くの初心者にとっては「楽天証券」がおすすめです。ただし、はっきりSBIが向くタイプもあります。下の判定で、自分がどちらかチェックしてみてください。

| 🥇 楽天証券がおすすめな人 | SBI証券が向いている人 |

|---|---|

| 楽天ポイントを普段から使う | IPO(新規上場株)を狙いたい |

| 投資がはじめてで迷いたくない | Vポイント・Ponta・dポイント派 |

| 入金するだけで手軽に投資したい | 年100万円以上カードを使う |

| ポイントで少額から試したい | 投信保有ポイントを最大化したい |

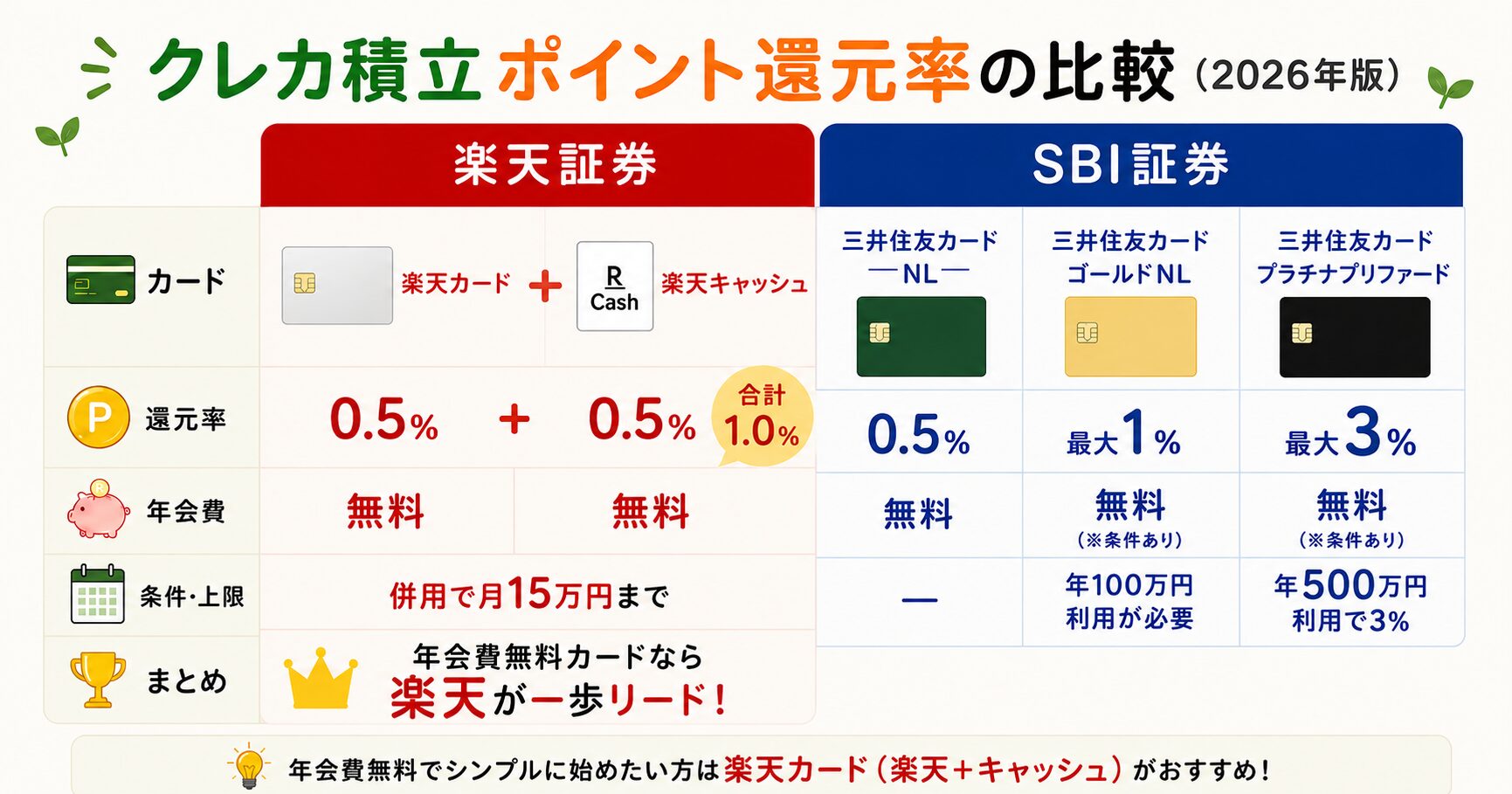

クレカ積立のポイント還元率を徹底比較(2026年改定版)

毎月の積立をクレジットカードで払うと、それだけでポイントが貯まる「クレカ積立」。ここは2025〜2026年に両社とも大きく改定された、最重要ポイントです。結論からいうと、年会費無料カードで比べると楽天が一歩リードします。

| カード | 還元率 | 条件・年会費 |

|---|---|---|

| 楽天カード(一般) | 0.5% | 年会費無料 |

| 楽天キャッシュ積立 | 0.5% | 月5万円まで/併用で月15万円 |

| 三井住友カード(NL) | 0.5% | 年会費無料 |

| 三井住友ゴールド(NL) | 最大1.0% | 年100万円利用の達成が必要 |

| プラチナプリファード | 最大3.0% | 年500万円利用で3%(300万円以上2%・未満1%) |

出典:三井住友カード「つみたて投資 サービス内容改定のお知らせ」

対して楽天は、年会費無料の楽天カード(0.5%)に「楽天キャッシュ積立(0.5%)」を組み合わせるだけで、特別な利用条件なしに月15万円までポイントを貯められます。「無理なくシンプルにお得」という点で、初心者には楽天が向いています。

具体的に見てみましょう。年会費無料の楽天カードで毎月5万円を積み立てると、ポイントは月250円分・年間で3,000円分。さらに楽天キャッシュで月5万円を上乗せ(合計月10万円)すれば、年間6,000円分のポイントが”投資しながら”貯まります。三井住友カード(NL)も0.5%なので無料カード同士なら互角ですが、楽天は併用枠の広さ+貯めたポイントを普段の買い物にもそのまま使える分、トータルの満足度で勝ります。

楽天カード+楽天キャッシュの「合わせ技」が効く理由

楽天証券のクレカ積立で覚えておきたいのが、「楽天カード」と「楽天キャッシュ」の合わせ技です。これを使うと、無理なく積立額とポイントの両方を増やせます。

- 1 楽天カードで月10万円まで積立(0.5%還元)。

- 2 楽天キャッシュで月5万円まで上乗せ(0.5%還元)。合計で月15万円まで積立できます。

- 3 貯まった楽天ポイントを再投資すれば、ポイントがさらにお金を生む好循環に。

新NISAのつみたて投資枠は年120万円(月10万円)なので、楽天カードだけでもNISAは十分カバーできます。さらに余裕がある人は楽天キャッシュで上乗せ——と、自分のペースに合わせて無理なく拡張できるのが楽天の良さです。

👉 楽天カードは本当にお得?メリット・デメリット完全解説

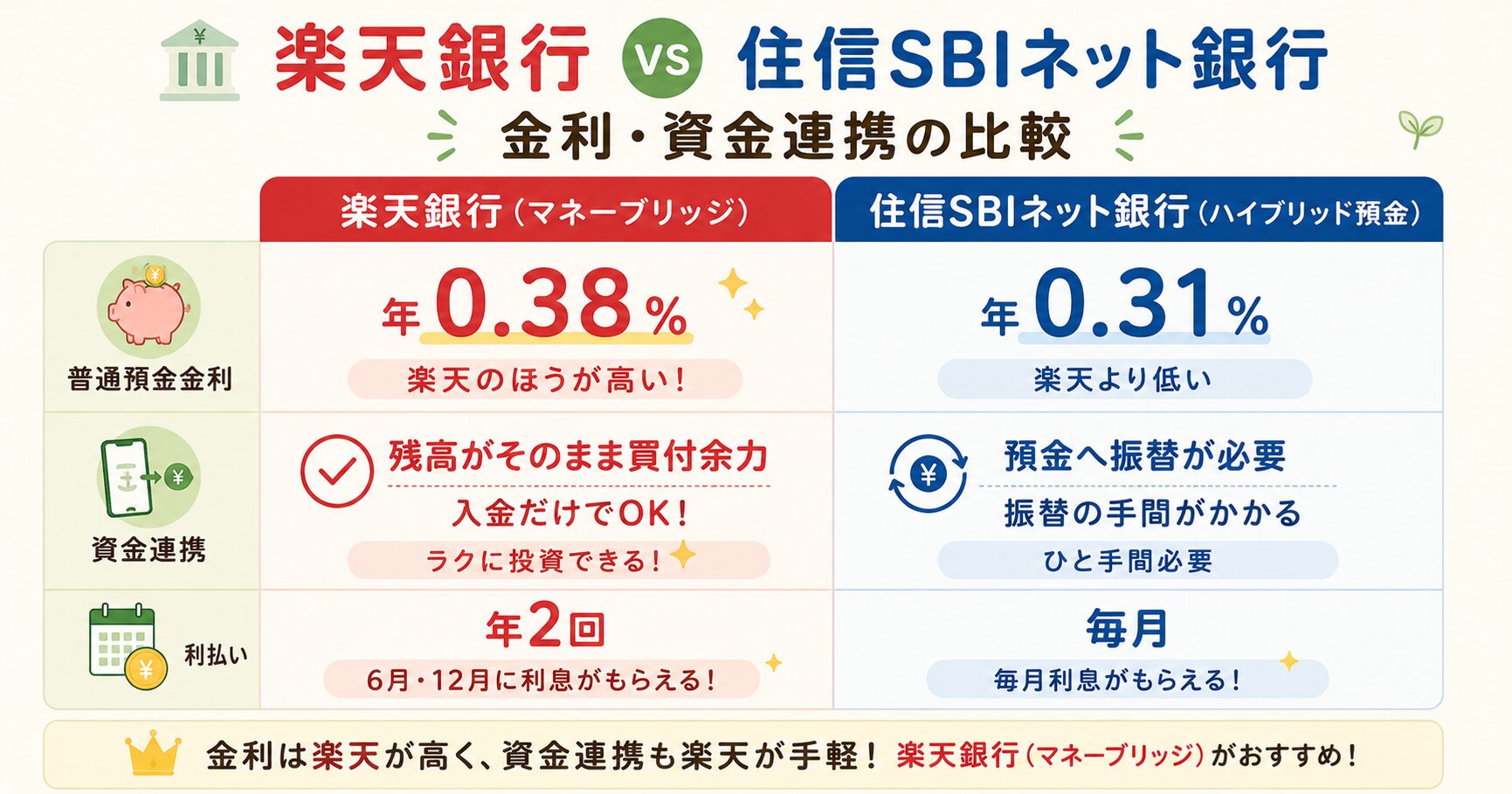

楽天銀行 vs 住信SBIネット銀行(d NEOBANK)金利・連携を比較

証券会社選びでは、セットで使う銀行も意外と重要です。証券口座と銀行口座を連携させると、普通預金の金利がアップし、投資の入出金もスムーズになります。ここは金利・手軽さの両面で楽天がリードしています。

| 項目 | 楽天銀行(マネーブリッジ) | 住信SBI(ハイブリッド預金) |

|---|---|---|

| 普通預金金利 | 年0.38%(1,000万円まで) | 年0.31% |

| 資金連携 | 残高がそのまま買付余力(入金だけでOK) | 預金へ振替が必要 |

| 利払い頻度 | 年2回 | 毎月(複利で有利) |

普通預金金利は楽天0.38% > SBI0.31%と楽天が上。しかも楽天は銀行口座に入金するだけで、その残高がそのまま証券の買付余力になる(マネーブリッジ)ので、振替の手間がありません。「毎月の利払いで複利が効く」点はSBIが有利ですが、トータルの手軽さとわかりやすさでは楽天が一歩リードです。

金利差をイメージしてみましょう。たとえば100万円を1年間預けた場合、楽天0.38%なら税引前で約3,800円、SBI0.31%なら約3,100円。その差は年700円ほどです。金額自体は大きくありませんが、「使っていないお金にも少しでも働いてもらえる」うえに、入金するだけで投資にも回せる——この”ながら運用”のしやすさが、毎日の使い勝手にじわじわ効いてきます。

🏦 金利上昇で銀行の預金金利も動いています。金利のしくみと預金・住宅ローンへの影響を基礎から知りたい方はこちら👇

👉 金利上昇でどうなる?住宅ローン・預金への影響と今できる対策を徹底解説

楽天の「マネーブリッジ/スイープ」が便利な理由

楽天をおすすめする大きな理由が、この「マネーブリッジ」と「スイープ機能」です。むずかしそうな名前ですが、要は「楽天銀行と楽天証券を自動でつなぐ仕組み」。銀行に預けているお金を手動で移さなくても、自動で証券口座へ移して投資できます。

- 1 入金の手間ゼロ:楽天銀行に入れたお金が、そのまま株や投信の買付に使えます。

- 2 使わないお金は自動で銀行へ:買付に使わなかった資金は銀行口座に戻り、高い普通預金金利で待機できます。

- 3 金利も自動アップ:マネーブリッジを設定するだけで普通預金金利が年0.38%に。

SBIにも似た「ハイブリッド預金」がありますが、そちらは自分で振替操作が必要。楽天は”つなぐ設定をしたら、あとは入金するだけ”なので、投資のたびに資金を動かす面倒がありません。この「考えなくていい手軽さ」が、「続けやすさ」にも繋がります。

取扱商品・IPO・米国株で比較(SBIの強みも正直に)

ここまで楽天の良さを中心に見てきましたが、SBIの強い分野も見てみましょう。投資スタイルによっては、SBIの方が満足できる人もいます。

- 1 投資信託:本数は楽天2,572本・SBI2,604本でほぼ互角。低コストの人気ファンドはどちらも揃っています。

- 2 IPO(新規上場株):2024年実績はSBI78銘柄・楽天54銘柄。IPO当選を狙うならSBIが有利です。

- 3 米国株:どちらも新NISAなら売買手数料が無料。楽天は楽天ポイントで米国株を買えるのが初心者にうれしい点。

まとめると、「つみたて投資をシンプルに続けたい」なら楽天、「IPO当選を本気で狙う・投信保有ポイントを最大化したい」ならSBI。投資の主役が”コツコツ積立”の人がほとんどなので、多くの初心者には楽天で十分すぎる、というのが正直なところです。

画面・アプリの使いやすさを比較

毎日のように開く画面の「分かりやすさ」は、続けやすさに直結します。ここは多くのレビューで楽天に軍配が上がるポイントです。

楽天証券は、スマホアプリ「iSPEED」やサイトの画面がシンプルで直感的。どこに何があるか分かりやすく、はじめての人でも「買い方が分からず手が止まる」ことが少ない設計です。一方SBIは機能が非常に多く、使いこなせば強力ですが、最初は情報量の多さに戸惑いやすい面があります。

「投資はとにかく始めて、続けることが大事」。その観点で、迷いの少ない楽天は初心者の強い味方です。慣れてきて物足りなくなったら、後からSBIも開設して”いいとこ取り”する手もあります(両方の口座を持つのは無料です)。

たとえば、「毎月のつみたて投資は使いやすい楽天で」「IPOの抽選に申し込むときだけSBIで」という使い分けは、多くの投資家が実践している王道パターン。NISA口座は1人1つ(1金融機関)ですが、NISA以外の通常口座は両社に持てます。最初の1社で迷いすぎず、まず楽天で積立をスタートし、必要になったらSBIを足す——この順番なら、無理なく”両取り”のいいとこ取りができます。

楽天 vs SBI よくある質問Q&A

Q. 結局、初心者は楽天とSBIどっちがいい? A. 楽天ポイントを使う人・シンプルさを重視する人は楽天がおすすめです。IPOを狙いたい人やVポイント・dポイント派はSBIが向きます。迷うなら、使いやすい楽天から始めるのが無難です。

Q. 両方の口座を持ってもいい? A. もちろんOKです。口座開設・維持はどちらも無料なので、「つみたては楽天、IPOはSBI」のように使い分ける人も多くいます。まずは1社から始め、必要に応じて増やすのがおすすめです。ただし、NISA口座は1つしか作ることができない。

Q. 新NISAはどちらでも使える? A. どちらも新NISA(つみたて投資枠・成長投資枠)にフル対応しており、クレカ積立もNISAで使えます。人気の低コストインデックスファンドも両社で購入できるので、NISA目的ならどちらを選んでも問題ありません。

Q. あとから証券会社を変えるのは大変? A. NISA口座は1年単位で金融機関を変更できますが、保有商品の移管には手間がかかります。最初の1社選びは大事ですが、どちらも大手で安心なので「使いやすさ」で気軽に選んで大丈夫です。

🔁 NISA口座の金融機関変更の手順・注意点はこちら👇

👉 新NISAの金融機関を変更する方法|証券会社の乗り換え手順と注意点

- 楽天ポイント・初心者・シンプル重視なら楽天

- IPO狙い・投信保有ポイント・V/d派ならSBI

- クレカ積立は無料カードなら楽天が一歩リード

- 銀行金利&連携の手軽さも楽天が有利

- 迷ったら使いやすい楽天から始めればOK

まとめ|迷うなら、まず楽天から始めよう

楽天証券とSBI証券は、どちらも手数料・品ぞろえともにトップクラスの”二強”。大きな失敗はどちらでもありませんが、「楽天経済圏を使う人・初心者・シンプルに続けたい人」には楽天証券がおすすめです。クレカ積立のお得さ、銀行金利の高さ、入金するだけで投資できる手軽さ、画面の分かりやすさ——”はじめの一歩”のハードルが低いのが楽天の強みです。

一方で、IPO当選を本気で狙う人や、投信保有ポイントを最大化したい人はSBIが向いています。どちらも口座は無料なので、慣れてきたら両方持って”いいとこ取り”するのも賢い選択です。まずは楽天証券の口座を作ってみましょう。

🏦 口座開設〜投資開始までの手順はこちらが写真つきで詳しいです👇

👉 楽天証券の口座開設から投資開始まで完全ガイド

👉 SBI証券の口座開設から投資開始まで完全ガイド

楽天とSBIは、どちらも本当に良い証券会社じゃ。じゃが「どちらか1つ」と言われたら、わしは多くの初心者に楽天をすすめる。理由はシンプルで、”はじめやすく、続けやすい”から。楽天ポイントが自然に投資へ変わり、入金するだけで買付ができ、画面も分かりやすい——この「迷いの少なさ」は、投資を長く続けるうえで何よりの武器になるんじゃ。

もちろん、IPOを狙う人や投信保有ポイントを重視する人にはSBIも光る。どちらも無料じゃから、慣れたら両方持って使い分けるのも賢い手じゃ。大切なのは「完璧な1社」を探すより、今日、最初の一歩を踏み出すこと。まずは楽天で、月1,000円でも積立を始めてみるんじゃぞ。