オルカン vs S&P500|新NISAで選ぶならどっち?徹底比較で迷わない

「新NISAで何を買えばいいの?」と検索すると、必ず出てくる2大スター商品が 「オール・カントリー(eMAXIS Slim 全世界株式)」 と 「S&P500(eMAXIS Slim 米国株式)」 です。なお正式名称が長いため、本記事では以降「オール・カントリー」を「オルカン」と呼びます。

「どっちを買えばいいの?」「ぶっちゃけどう違うの?」「両方持ってもいいの?」と迷う人がほとんど。じつは投資のプロや経験者でも意見が分かれるテーマで、簡単には決められません。

この記事では 2大インデックスの違い・人気の理由・リターン実績・タイプ別の選び方 まで、初心者向けに解説します。読み終わるころには「自分はどっちで始めるか」がスッキリ見えてくるはずです☺️

📌 オルカンとS&P500が人気な4つの理由

📌 S&P500の6つの特徴とアメリカが強い5つの背景

📌 信託報酬・過去リターン・積立シミュレーション

📌 月3万円×20年でいくらになる?複利の威力

📌 タイプ別「あなたはどっち?」5パターン判定

なぜ「オルカン」と「S&P500」がここまで人気なのか?

新NISA開始以降、この2つのファンドは投資信託の純資産ランキングで 長年トップ争い をしています(2026年3月にはオルカンが S&P500を抜いて1位に。出典:松井証券)。なぜここまで支持されているのでしょうか?

- 1投資信託ランキング上位独占:純資産5兆円超で圧倒的なシェア。多くの人が選んでいる安心感

- 2投資の自動最適化:どちらも構成銘柄が定期的に入れ替わるため、投資家自身が「どの企業が有望か」を分析して銘柄を選び直す必要なし。指数(インデックス)が勝手に成長力の高い企業へ入れ替えてくれるので、メンテナンスが非常に楽

- 320年以上の運用実績:S&P500は1957年算出開始、オルカン連動指数も歴史的データが豊富で安心

- 4初心者でも始めやすい超低コスト:信託報酬0.05〜0.1%程度。1万円分でも年間コストは数円〜十円程度

つまり 「実績・コスト・情報量・規模」のすべてが揃った優等生 ということ。投資デビューでまず候補に上がるのは自然な流れです。

📊 新NISAの基本がまだ不安な方はこちらから👇

👉 NISAとは?初心者向けに徹底解説!オルカン・S&P500のすすめ

そもそも「オルカン」と「S&P500」って何?

どちらも 「インデックスファンド」 と呼ばれる投資信託の一種です。インデックスとは「市場全体の動きを表す指数」のこと。これに連動するファンドを買うだけで 市場全体に丸ごと分散投資 ができます。

🌍️オルカン(eMAXIS Slim 全世界株式(オール・カントリー))

- 連動指数:MSCI オール・カントリー・ワールド・インデックス(ACWI)

- 投資対象:世界47ヶ国の約3,000銘柄に分散投資

- 米国比率:約60%(後述)

- 運用会社:三菱UFJアセットマネジメント

🇺🇸S&P500(eMAXIS Slim 米国株式(S&P500))

- 連動指数:S&P500(米国上場の主要500社)

- 投資対象:Apple・Microsoft・Amazon・Google・NVIDIA等のアメリカ大手企業

- 米国比率:100%

- 運用会社:三菱UFJアセットマネジメント

両者とも 「業界最低水準のコストを目指し続ける」 方針のeMAXIS Slimシリーズなので、長期保有の負担が小さいのも共通点です。

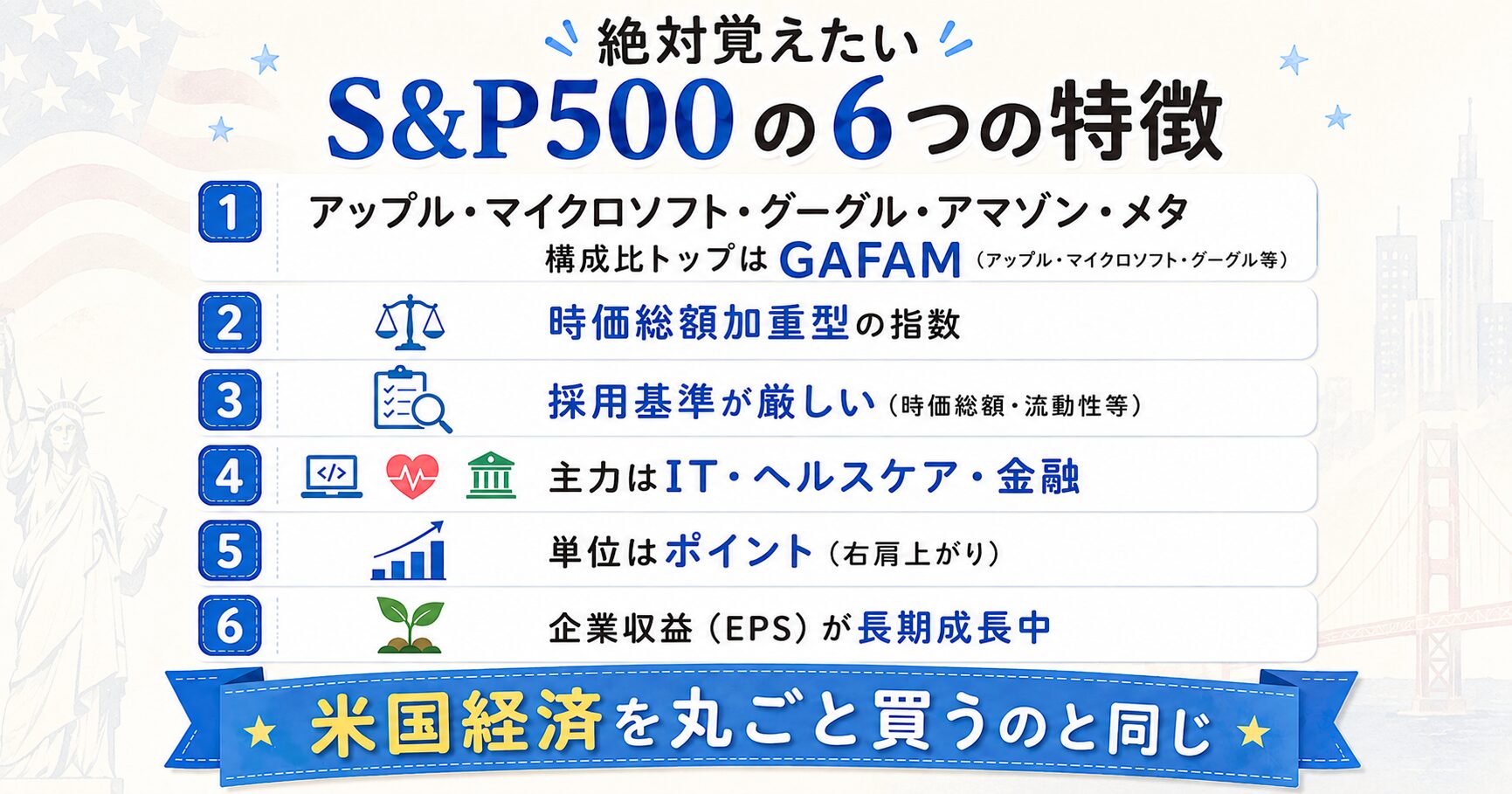

🇺🇸絶対覚えたいS&P500の6つの特徴

S&P500は 「米国の主要500社の時価総額を反映する指数」。ただシンプルに思えて、知っておくと深く理解できるポイントが6つあります。

- 1構成比トップはGAFAM+NVIDIA:Apple・Microsoft・Google・Amazon・Meta+NVIDIAなど、上位7銘柄で全体の約3割を占める

- 2時価総額加重型の指数:時価総額が大きい企業ほど指数への影響度も大きい。自然と勝ち組企業の比率が高くなる仕組み

- 3採用基準が厳しい:時価総額・流動性・収益性などを満たした企業のみ採用。基準を割ると入れ替えが行われる

- 4主力セクターはIT・ヘルスケア・金融:時代の変化に応じて入れ替わるが、近年はテック系が中心

- 5長期では右肩上がりの実績:単位はポイント。短期では暴落もあるが、20年・30年スパンでは概ね上昇トレンド

- 6企業収益(EPS)が長期成長中:株価が伸びるのは「企業が稼ぐ力」が伸びているから。投機ではなく実体ベース

📉 暴落が来ても慌てないために——歴史とデータで学ぶ心構えはこちら👇

👉 投資で暴落が来たらどうする?狼狽売りしないための歴史と心構え

🌍️🇺🇸ひと目で分かる比較表

主要項目をまとめると、両者の違いが一気に見えてきます。

| 比較項目 | 🌍️オルカン | 🇺🇸S&P500 |

|---|---|---|

| 投資対象 | 全世界47ヶ国 約3,000銘柄 | 米国の主要500社 |

| 米国比率 | 約60% | 100% |

| 信託報酬 | 年0.05775%以内(最安) | 年0.08140%以内 |

| 純資産 | 7兆円超(2026年) | 6兆円超 |

| 過去5年リターン | 年率約15% | 年率約18% |

| 分散度 | ◎ 世界中に分散 | ○ 米国に集中 |

| 向いている人 | リスクを抑えて長期保有 | 米国成長を信じる人 |

※リターンは2026年5月時点の過去5年トレーリング。信託報酬は2026年5月現在の数値です。今後変更される場合があるため、最新の詳細は各ファンドの公式ページ・目論見書でご確認ください。

- eMAXIS Slim 全世界株式(オール・カントリー)公式ページ(目論見書ダウンロード可)

- eMAXIS Slim 米国株式(S&P500)公式ページ(目論見書ダウンロード可)

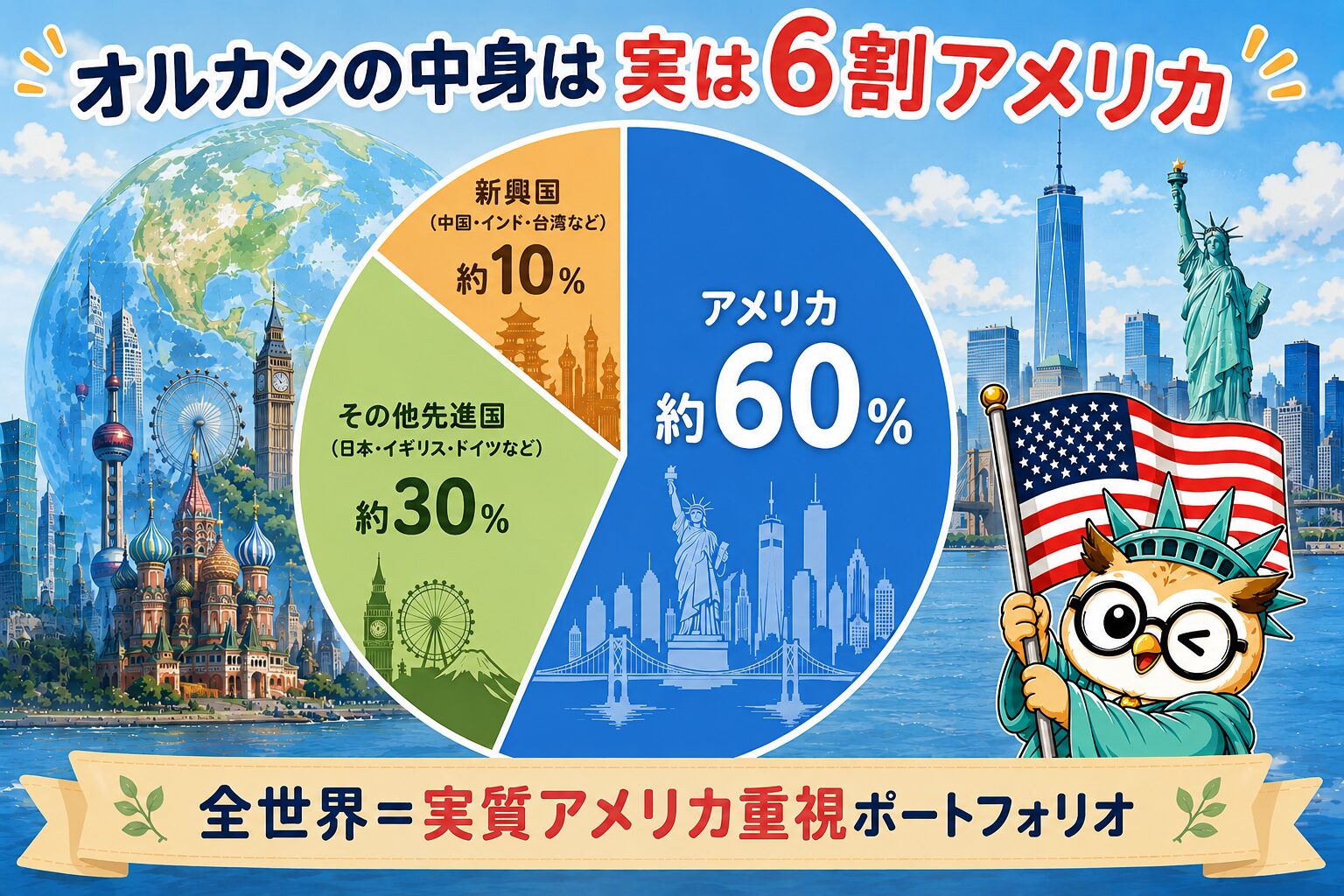

🌍️オルカンの中身は実は「6割アメリカ」の真実

「オルカンは全世界に分散」と言われますが、実は中身の約60%がアメリカ株 です(出典:eMAXIS Slim 全世界株式 月次レポート)。これは時価総額加重型の指数の特徴で、世界の株式市場で米国の存在感が大きいためです。

オルカンの地域別構成(おおよそ)

- アメリカ:約60%(GAFAM・NVIDIA含む)

- その他先進国:約30%(日本5%・イギリス・カナダ・ドイツ・フランス・スイスなど)

- 新興国:約10%(中国・インド・台湾・韓国など)

つまりオルカンは 「米国を中心に、世界47ヶ国に広く分散投資する二段構えのファンド」。米国の成長が引っ張ってくれれば一緒に伸び、もし米国が陰っても他の国がカバーしてくれる──そんな柔軟さが強みです。

別の見方をすれば、オルカンを買うということは特定の国に賭けるのではなく、「人類全体の成長にかける投資」。世界経済の発展を信じるなら、これほど分かりやすい選択肢はありません。

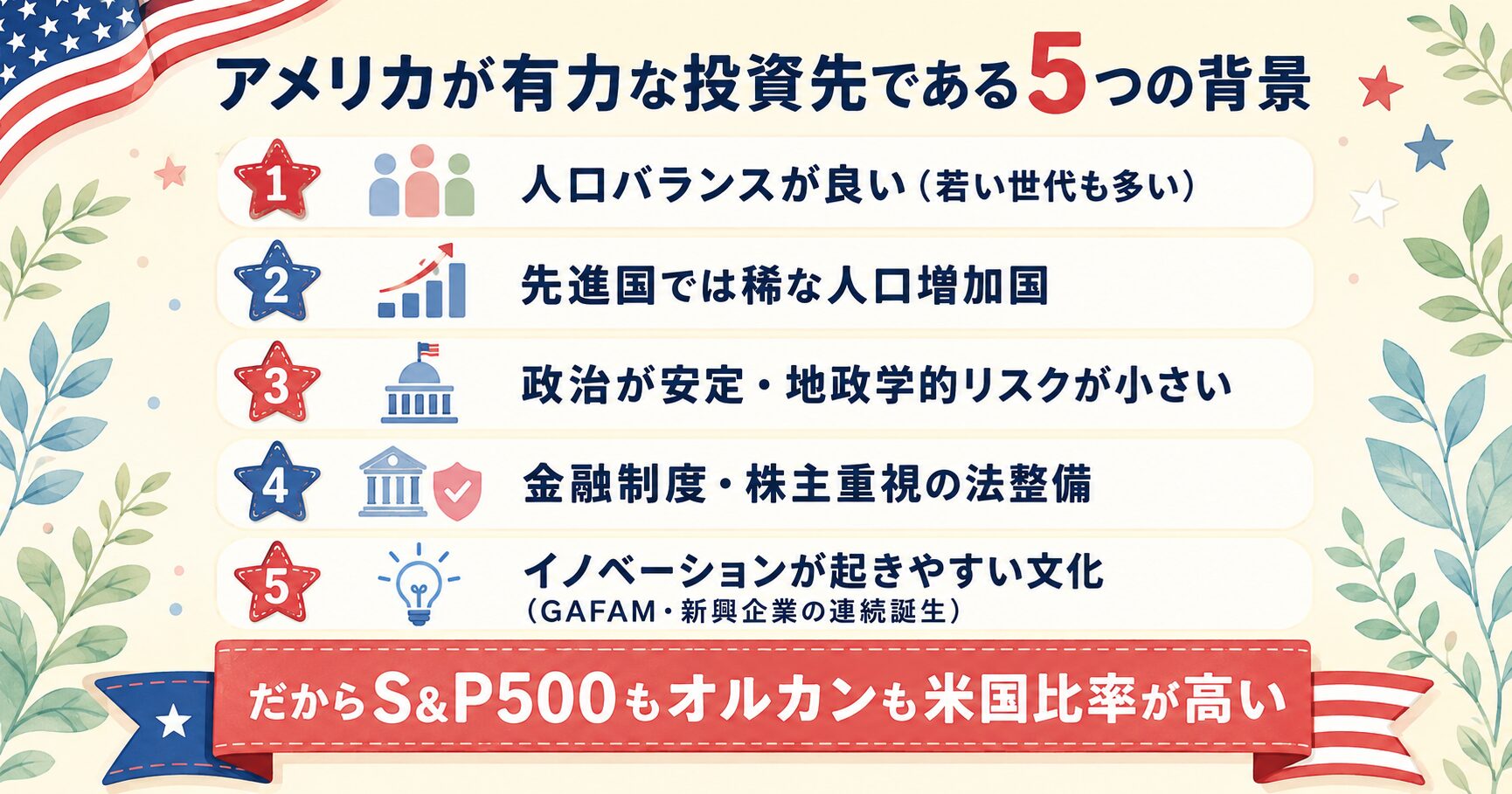

🇺🇸アメリカが有力な投資先である5つの背景

では なぜここまでアメリカ株が世界の中心 なのでしょうか?経済・社会構造的に5つの理由があります。

- 1人口動態のバランスが良い:若い世代の比率が高く、消費・労働力ともに維持できる構造

- 2先進国でも数少ない人口増加国:移民を含めて人口が伸び続け、経済規模も拡大しやすい

- 3政治が安定し地政学的リスクが小さい:本土が攻められにくい地理条件、強固な軍事力もプラス要因

- 4金融制度・株主重視の法整備:投資家保護や情報開示が世界基準。投資家が安心してお金を預けられる

- 5イノベーションが起きやすい文化:GAFAMやNVIDIAのように、次々と世界を変える企業が誕生する土壌がある

過去そうだったように、将来も「世界で最も有力な投資先のひとつであり続ける」可能性は高いと多くの投資家が考えています。だからこそオルカンも自然と「6割アメリカ」になるわけです。

信託報酬・コストを比較

長期投資でリターン以上に重要なのが 「信託報酬(運用コスト)」。毎年自動的に引かれる手数料で、20〜30年積み立てると差は無視できないレベルになります。

eMAXIS Slim 2大ファンドの信託報酬

- オルカン:年率 0.05775%(業界最低水準)

- S&P500:年率 0.08140%

1万円分保有しても、年間コストは6円〜8円程度。100万円分でも年580〜820円という驚異の安さです。

ちなみに同じS&P500連動でも SBI・V・S&P500(年0.0938%)、楽天・S&P500(年0.077%)など他社商品もあります。今は楽天版が最安ですが、各社競争が激しいため 過度に細かいコスト差を追わなくてOK です。

過去のリターン&積立シミュレーション

気になるリターンを期間別に見ていきます。

期間別リターン(2026年5月時点)

| 期間 | 🌍️オルカン(年率) | 🇺🇸S&P500(年率) |

|---|---|---|

| 直近5年 | 約15% | 約18% |

| 直近10年 | 約11% | 約13% |

| 長期想定 | 年率約8%(控えめ) | 年率約10%(控えめ) |

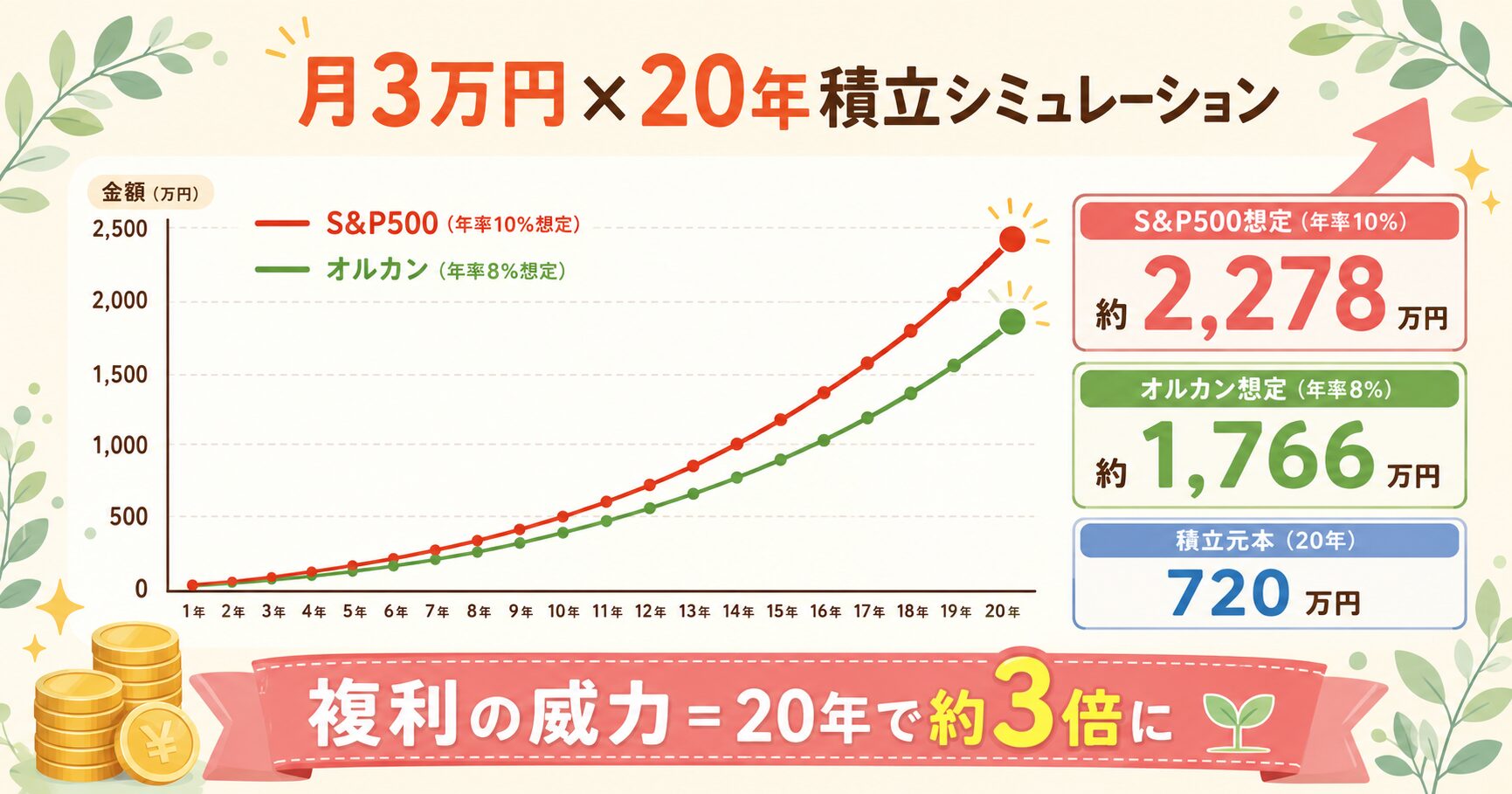

月3万円×20年積立した場合

もっとも現実的な「月3万円×20年積立」のシミュレーションです。

- 積立元本:月3万円×12ヶ月×20年=720万円

- オルカン想定(年率8%):到達金額 約 1,766万円(運用益+1,046万円)

- S&P500想定(年率10%):到達金額 約 2,278万円(運用益+1,558万円)

差額は約500万円。ただし 過去成績が将来を保証するわけではない ため、控えめに見積もるのが投資の鉄則です。

🧮 自分で具体的な金額・期間を入れて試算したい方は、金融庁公式の無料シミュレーターが便利です👇

👉 金融庁「つみたてシミュレーター」

📊 「複利の力」で資産が雪だるま式に増える仕組み・単利との違いは、こちらの記事で徹底解説しています👇

👉 複利の効果とは?単利との違い・72の法則・長期投資で資産が雪だるま式に増える仕組みを徹底解説

メリット・デメリット徹底比較

両者の強みと弱みを4象限で整理します。

- 全世界に分散でリスク低め

- 米国が崩れても他の国でカバー可能

- 信託報酬が業界最低水準

- 「ほったらかし投資」の決定版

- S&P500よりリターンはやや控えめ

- 米国比率6割なので分散効果は限定的

- 米国成長を直接享受しやすい

- 過去リターンはオルカンより高い

- 仕組みがシンプルで理解しやすい

- 情報量・実績ともに豊富

- 米国一国集中のリスク

- ドル安や米国経済の鈍化で大ダメージ

タイプ別おすすめ|あなたはどっち?5パターン

「結局自分はどっちを買えばいいの?」という方向けに、5パターンで判定します。

- 1分散重視・ほったらかしたい → オルカン。世界経済の成長にまるごと乗っかる

- 2米国の成長を信じている → S&P500。GAFAM・NVIDIAなど米国主要企業の伸びを享受

- 3投資初心者で迷ったら → オルカン。失敗しにくい無難な選択

- 4欲張りたい・両方の良さを取りたい → 両方を半々で持つもアリ(米国比率を高めつつ分散維持)

- 540代以下で長期保有できる → S&P500多めでもOK。下落しても回復まで待てる時間がある

新NISAでの活用法とおすすめ証券会社

オルカンもS&P500も、新NISA口座で買えば運用益が完全非課税 になります(通常は20.315%の税金)。

新NISAでのポイント

- つみたて投資枠(年120万円)でも 成長投資枠(年240万円)でも購入可能

- 毎月10万円までクレカ積立できる(ポイント還元も)

- 20年・30年保有しても 運用益にかかる税金はゼロ

- 売却した分の非課税枠は 翌年に復活(生涯1,800万円の枠)

どの証券会社で買う?楽天証券&SBI証券の2強

オルカン・S&P500を買うなら、ネット証券大手の 楽天証券 と SBI証券 の2択がおすすめ。両方とも以下のメリットがあります。

- 楽天カード積立で 0.5〜1%ポイント還元

- 楽天キャッシュ積立でもポイント付与

- 楽天銀行と連携で SPU倍率UP&優遇金利

- 楽天銀行とのマネーブリッジで普通預金金利0.38%

- 画面が初心者にやさしい

🏦 画面つきの口座開設ガイドはこちら(楽天証券・SBI証券)👇

👉 楽天証券の口座開設から投資開始まで完全ガイド

👉 SBI証券の口座開設から投資開始まで完全ガイド

- 三井住友カード積立で 最大3%還元(ゴールド・プラチナ条件)

- V/Ponta/dポイントなど好きなポイントで投資可能

- 住信SBIネット銀行と相性◎

- 口座開設数No.1の安心感

- 取扱商品数が業界最多クラス

使っているクレカ・ポイント経済圏に合わせて選ぶのがおすすめ。すでにどちらの経済圏でもない方は 楽天経済圏 から始めると、買い物・銀行・モバイル含めてポイント還元の恩恵が大きいです。

💳 楽天証券 vs SBI証券の徹底比較はこちら👇

👉 楽天証券・楽天銀行 vs SBI証券・住信SBIネット銀行 徹底比較

よくある質問 Q&A

Q. オルカンとS&P500、両方を買うのはアリ?A. 全然アリです。米国比率を上げたい場合「オルカン50%+S&P500 50%」や「オルカン70%+S&P500 30%」など、自分の好みでカスタマイズできます。ただし完全に重複する銘柄が多いので、片方だけでも十分とも言えます。

Q. 途中で乗り換える(売って買い直す)のはアリ?A. 非推奨です。新NISAでは売却すれば非課税枠は復活しますが、売買タイミングを誤ると損益が確定します。長期保有(15年以上)が前提なので、よほど方針が変わらない限り そのまま積み立て続ける のが基本。

Q. 暴落したらどうすればいい?A. 暴落こそチャンスです。同じ金額で買える口数が増えるため、回復期に大きな利益になります。積立を止めない・売らないのが鉄則。気になる方は短期的に値動きを見ないのも一つの手です。

Q. ドル円の為替リスクは?A. オルカンもS&P500も 為替ヘッジなし なので、円高になると評価額は下がります。ただし長期では為替変動は中立化される傾向で、過度に気にする必要はないとされています。

Q. 月3万円も払えない場合、どうしたら?A. 月1,000円からでもOKです。新NISAは100円から積立可能。少額でも続けることで「投資に慣れる」「複利の恩恵を受ける」効果があります。生活防衛費を確保したうえで、無理のない範囲で始めましょう。

Q. つみたて投資枠と成長投資枠、どっちで買う?A. オルカン・S&P500は どちらの枠でも購入可能。一般的にはまず「つみたて投資枠」(年120万円)を使い切ってから「成長投資枠」(年240万円)に進むのが王道です。

Q. iDeCoでもオルカン・S&P500を買える?A. 買えます(証券会社によって対応商品が違うので要確認)。iDeCoはNISAと違って 掛金が所得控除 になるので、節税効果も大きいです。NISA枠を使い切ったら検討する価値あり。

👉 円安・円高とは?為替のしくみと投資への影響をやさしく解説

まとめ|迷ったらオルカン、両方買うのもアリ

オルカンとS&P500は、新NISAで選ぶべき2大インデックスファンド。どちらも超低コスト・歴史ある指数・豊富な実績という三拍子が揃っていて、正直、どちらを選んでも「大きな失敗」にはなりにくい のが結論です。

- 迷ったらオルカン — 全世界分散で失敗しにくい王道

- 米国成長を信じるならS&P500 — 過去リターンはこちらが上

- 欲張りなら両方半々 — 米国を厚めにしつつ分散も維持

- 続けることが最強 — 暴落も含めて20年以上ホールド

オルカンとS&P500の議論は、投資界で何年も続いている永遠のテーマじゃ。だがどちらを選んでも「世界中の優良企業に低コストで分散投資できる」という土台は同じ。本当に大事なのは「商品選び」より「行動」じゃ。

迷っているうちに1年経つより、今すぐ月3万円でも積立を始めた方が、20年後の資産は確実に増えておる。完璧な答えを求めず、まずはオルカンか両方半々で始めて、続けながら学んでいくのが王道じゃぞい。