債券投資とは?株と何が違う?初心者向けにわかりやすく解説

【PR】本記事にはアフィリエイト広告が含まれています。

投資というと、多くの方がまず「株」を思い浮かべるかもしれません。でも実は、世界の機関投資家(プロの投資家)が最も多く保有しているのは株ではなく「債券」です。

「債券投資って聞いたことはあるけど、株と何が違うの?」「リスクはどのくらい?」「初心者でも始められるの?」

この記事では、債券投資の基本から株との違い、メリット・デメリット、実際の始め方まで、初心者の方にもわかりやすく丁寧に解説していきます。

債券投資とは?まず「仕組み」をざっくり理解しよう

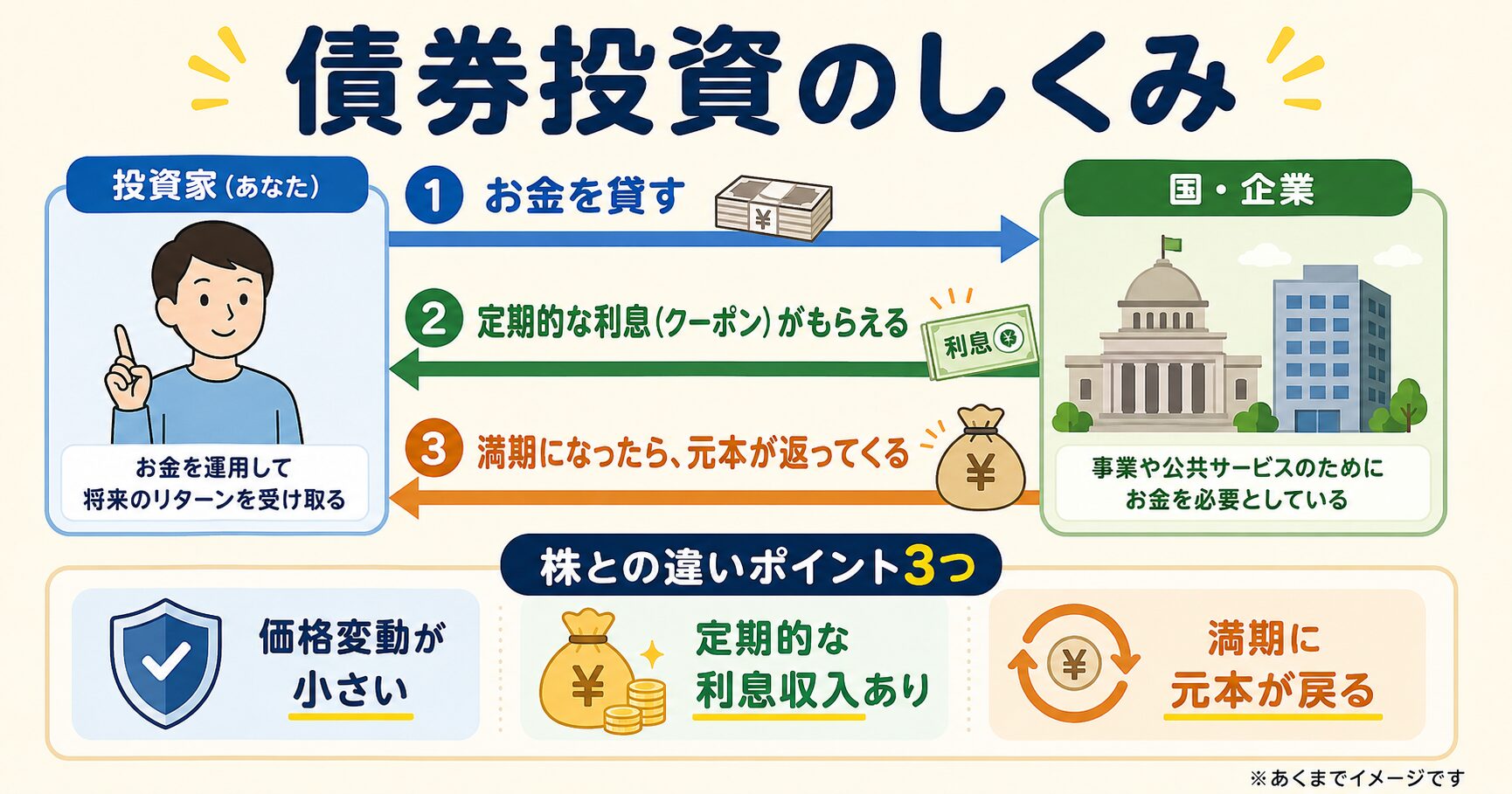

債券とは、国や企業がお金を調達するために発行する「借用証書(ローン証書)」のようなものです。

投資家がお金を貸す(債券を買う)と、定期的に利息(クーポン)をもらい、満期になったら元本が返ってくるという仕組みです。

具体的な例で見てみよう

たとえば、あなたが10年満期・年利1%の国債を100万円分購入したとします。

- 毎年:1万円(100万円 × 1%)の利息を受け取る

- 10年後:100万円の元本が返ってくる

- 合計:10万円の利息 + 元本100万円 = 計110万円

銀行預金の感覚に近いですが、「預ける」ではなく「貸す」という点が違います。元本が返ってくるのを知っていれば、価格が多少下がっても焦らず保有し続けられます。

- 債券投資の基本的な仕組み

- 株式投資との違い(リスク・リターン)

- 債券の主な種類(国債・社債・外債)

- 債券投資のメリット・デメリット

- 初心者が債券投資を始める方法と証券口座選び

株と債券、何が違う?わかりやすく比較

| 📈 株式 | 📄 債券 | |

|---|---|---|

| リターンの仕組み | 値上がり益+配当金 | 定期的な利息+満期の元本 |

| リスクの大きさ | 高い 🔴 | 低め 🟢 |

| 元本の保証 | なし | 満期まで保有で原則あり |

| 収入の安定性 | 業績次第で変動 | あらかじめ決まっている |

| 期待リターン | 高い(長期平均で年3〜7%程度) | 低め(年0.5〜3%程度) |

| 向いている人 | 値上がり益を狙いたい方 | 安定した収入が欲しい方 |

※2026年5月現在の一般的な傾向。実際の運用成果は市場状況により異なります。

株は「会社の一部のオーナー」になる投資。一方、債券は「お金を貸す立場」になる投資です。株のほうが夢がある反面リスクも大きく、債券は地味だけど安定しているイメージです。

債券の種類を知っておこう

債券にはさまざまな種類があります。代表的なものを紹介します。

① 国債(こくさい)

国が発行する債券で、最もリスクが低いとされています。日本の個人向け国債は「変動10年」「固定5年」「固定3年」の3種類があり、最低1万円から購入可能です。国が破綻しない限り元本が保証されるため、安全性を重視する方に人気があります。

※👉️「個人向け国債」詳細は財務省の公式サイトをご確認ください。

② 社債(しゃさい)

企業が発行する債券です。国債よりも利回りが高い傾向がありますが、倒産リスク(信用リスク)があります。格付け機関(S&P、Moody’sなど)が信用力を評価しており、格付けが高い大企業の社債は比較的安全性が高く、個人でも購入できるものがあります。

③ 外国債券(外債)

海外の国や企業が発行する債券で、高い利回りが期待できる一方、為替リスク(円高になると損失が出る)があります。米国債などは世界的に信頼性が高い人気商品です。

債券投資のメリット4つ

債券投資のデメリット・リスク

もちろんデメリットもあります。しっかり把握しておきましょう。

① 信用リスク(デフォルトリスク)

発行体(国や企業)が破綻すると、利息や元本が受け取れなくなる可能性があります。格付けが低い「ハイイールド債(ジャンク債)」は利回りが高い反面、リスクも大きいです。購入前に格付けを確認することが重要です。

② 価格変動リスク(金利リスク)

「金利が上がると債券価格は下がる」という関係があります。満期まで保有すれば問題ありませんが、途中で売却する場合は損をすることもあります。

③ 為替リスク(外国債券の場合)

外国債券は為替レートの変動で損益が変わります。円高になると、円換算での受取額が減ってしまいます。

④ 流動性リスク

一部の債券は売りたい時にすぐ売れないことがあります。個人向け国債は発行から1年経過後に換金できますが、直近2回分の利息相当額が手数料としてかかります。

証券口座があれば債券も買える!口座開設のすすめ

債券を購入するには、証券口座が必要です。ネット証券は手数料が安く、個人向け国債や外国債券も豊富に取り揃えています。

初心者の方には、楽天証券またはSBI証券がとくにおすすめです。どちらもネットで完結する口座開設手続きで、スマホだけでも申し込めます。

- 個人向け国債(変動10年・固定5年・固定3年)

- 外国国債(米国債・ドイツ国債など)

- 国内社債・外国社債

- 債券型投資信託(債券ファンド)

債券投資、初心者はまず「個人向け国債」から

いきなり外国債券や社債を買うのはハードルが高い…という方には、個人向け国債(変動10年)から始めることをおすすめします。

- ✅ 元本保証(国が保証)

- ✅ 最低1万円から購入できる

- ✅ 金利が上がると利息も増える(変動金利型)

- ✅ 毎年2回、利息が受け取れる

- ✅ ゆうちょ銀行・ネット証券などで購入可能

まずは低リスクで慣れてから、社債や外国債券にステップアップするのがスムーズです。

※個人向け国債の金利・購入条件は2026年5月現在の情報です。変更になる場合があります。詳細は財務省の公式サイトをご確認ください。

コガネ博士の総評

株だけでは心配という方や、安定した利息収入が欲しい方にとって、ポートフォリオに債券を加えることは有効な選択肢の一つじゃよ。

特に個人向け国債は元本が保証されており、投資初心者にも安心して始めやすい商品じゃ。まずは少額から試してみて、お金の流れを実際に体験してみてはどうかの?

まとめ:債券投資は「安定の味方」

- 債券とは国や企業にお金を貸して、利息と元本の返還を受ける投資

- 株よりリスクが低く、安定した利息収入が魅力

- デメリットは信用リスク・金利リスク・為替リスクなど

- 初心者は個人向け国債(変動10年)から始めるのがおすすめ

- ネット証券(楽天証券・SBI証券)の口座を開設すれば、すぐに始められる

「株は怖い」「でも預金だけでは物足りない」という方にとって、債券投資はちょうどいい選択肢かもしれません。ぜひこの機会に、債券という選択肢をポートフォリオに加えることを検討してみてください。

※本記事は2026年5月現在の情報をもとに作成しています。金利・商品内容は変更になる場合があります。投資は自己責任でお願いします。