自動車保険おすすめ比較|任意保険の選び方と節約ポイント

車を持っているなら誰もが直面する「自動車保険選び」。

「とりあえず安いものでいいか…」「入っているけど、何を補償してくれているのか正直わからない」——そんな方はとても多いです。

自動車保険は、選び方ひとつで年間数万円の差が出ます。しかも2025〜2026年は大手損保で過去最大級の値上げが続いており、「なんとなく更新」の人ほど損をしやすい時代になりました。一方で、中身を理解していないと、いざ事故のときに「そこは補償されないの!?」と慌てることにもなりかねません。

この記事では、自賠責と任意保険の違い・補償5種類・等級制度・ネット型と代理店型の違い・保険料の節約術まで、自動車保険を「ゼロから学ぶ」方にもわかるよう、一つひとつ丁寧に解説します。

📌 自賠責保険だけでは「全然足りない」本当の理由

📌 任意保険の補償5種類と「無制限」にすべき項目

📌 等級制度のしくみ(事故で保険料がどう上がるか)

📌 2025〜2026年の保険料値上げの動向

📌 ネット型と代理店型の違い・保険料を安くする7つのコツ

📌 失敗しない注意点とケース別の選び方

自賠責保険と任意保険の違いを知ろう

車を所有するとき、必ず加入するのが「自賠責保険(強制保険)」です。法律ですべての車に義務づけられており、未加入で走ると罰則の対象になります。ただし自賠責は「事故の相手の身体への最低限の補償」だけ。上限額も決まっています。

| 自賠責保険の補償 | 上限額(被害者1人あたり) |

|---|---|

| ケガをさせた(傷害) | 120万円まで |

| 死亡させてしまった | 3,000万円まで |

| 後遺障害が残った | 最高4,000万円まで |

| 相手のモノ(車・建物など) | 補償ゼロ |

| 自分のケガ・自分の車 | 補償ゼロ |

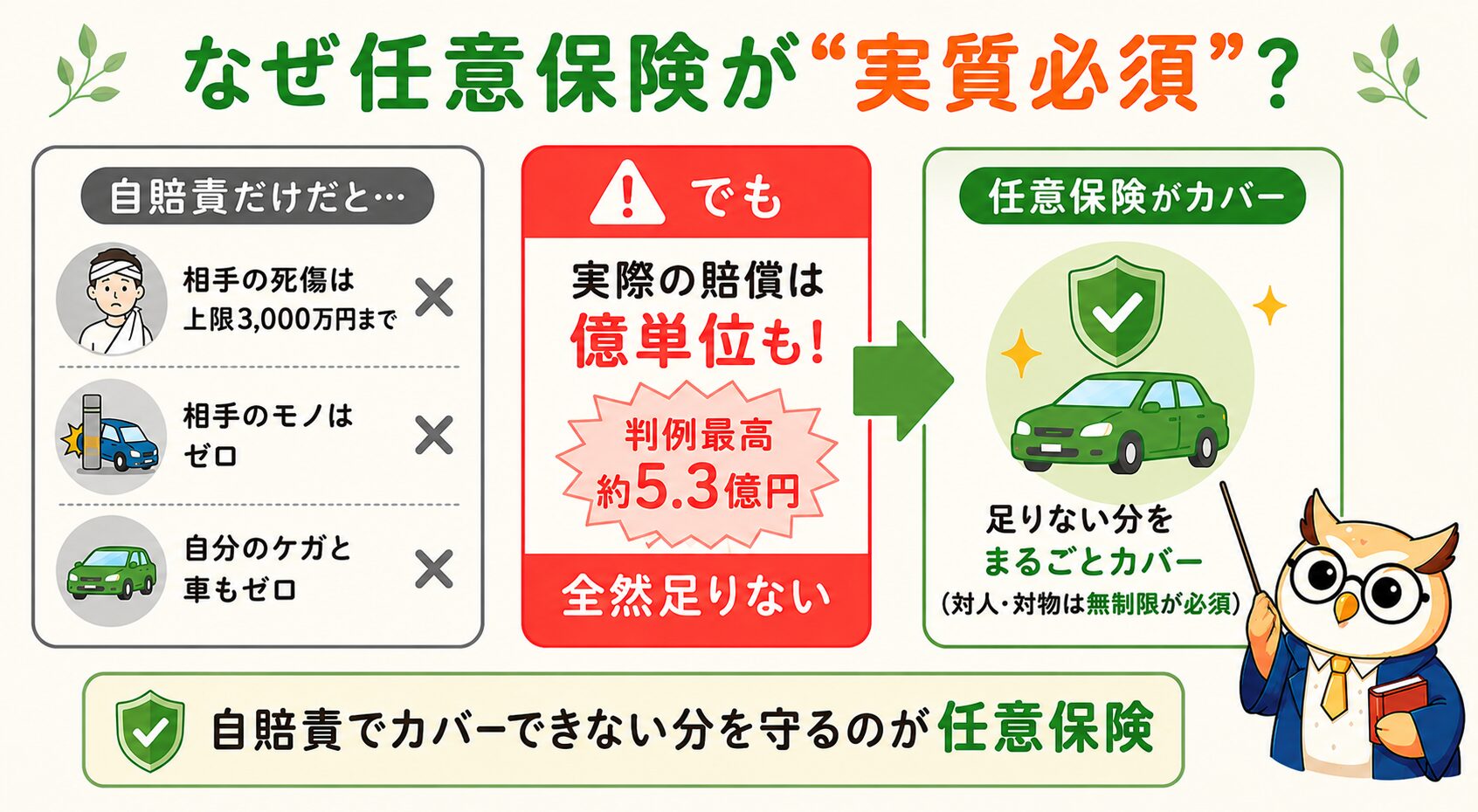

ポイントは、「物損」と「自分側」は自賠責では一切補償されないこと。この「足りない部分」をカバーするのが任意保険(自動車保険)です(出典:国土交通省「自賠責保険・共済の限度額と補償内容」)。

なぜ「任意保険は必須」と言われるのか

「任意」という名前なのに、なぜ「実質必須」と言われるのか。理由は、自賠責保険だけではカバーしきれない部分があるからです。交通事故の賠償額が個人では払えない金額(自賠責でもカバーできない)になる場合も多々あります。とくに事故で相手をケガさせたり死亡させたりした場合、賠償は億単位になることもあり、自賠責の上限(死亡でも3,000万円まで)では到底カバーできません。

- 1 賠償は億単位になり得る:実際の判例では、対人賠償約5億2,853万円、対物賠償約2億6,135万円という高額事例も。自賠責の上限(死亡3,000万円)では全く足りません。

- 2 物損は自賠責ゼロ:相手の車・店舗・ガードレール・電車を止めた損害…はすべて自己負担になります。

- 3 自分と同乗者も守れない:自分のケガ・自分の車の修理も自賠責の対象外。任意保険の人身傷害・車両保険の出番です。

- 4 示談交渉を任せられる:事故後の相手とのやり取りを保険会社が代行。精神的な負担が全く違います。

任意保険の補償5種類をわかりやすく解説

任意保険には複数の補償がセットになっています。それぞれの役割を理解すれば、「自分に本当に必要なもの」が選べるようになります。

① 対人賠償保険|相手を死傷させたときの補償

事故で相手(歩行者・他の車の運転者・同乗者など)を死傷させた場合の賠償を補償します。前述のとおり賠償は億単位になり得るため、「無制限」での加入が必須です。上限を設けると、超えた分は全額自己負担になります。

② 対物賠償保険|相手のモノを壊したときの補償

相手の車・建物・店舗・ガードレールなどを壊した場合の賠償です。コンビニに突っ込んだ、高級車に追突した、積み荷をダメにした——なども対象。こちらも無制限が基本です。

③ 人身傷害補償保険|自分・同乗者のケガへの補償

自分や同乗者がケガをした場合に、過失割合に関係なく治療費・休業損害・慰謝料などが支払われます。相手が無保険でも確実に補償を受けられるのが大きな強み。3,000万円以上(できれば5,000万円〜)が目安です。

④ 搭乗者傷害保険|乗っている全員への定額補償

自分の車に乗っている人全員(家族・友人)がケガをした場合に、定額で素早く支払われる補償です。人身傷害が「実費精算」なのに対し、こちらは「定額の上乗せ」。人身傷害があれば必須ではなく、予算に応じて付ける位置づけです。

⑤ 車両保険|自分の車の修理代を補償

自分の車が事故・台風・火災・当て逃げなどで壊れた場合の修理費を補償します。付けると保険料が大きく上がるため、車の価値と相談して決める補償です。

- 新車を購入した直後(車両価値が高いうちに備える)

- カーローン返済中(全損になっても残債をカバーしやすい)

- 当て逃げリスクが高い駐車環境(月極・路上駐車など)

👉 火災保険・地震保険の選び方|賃貸と持ち家、最低限必要な補償とは?

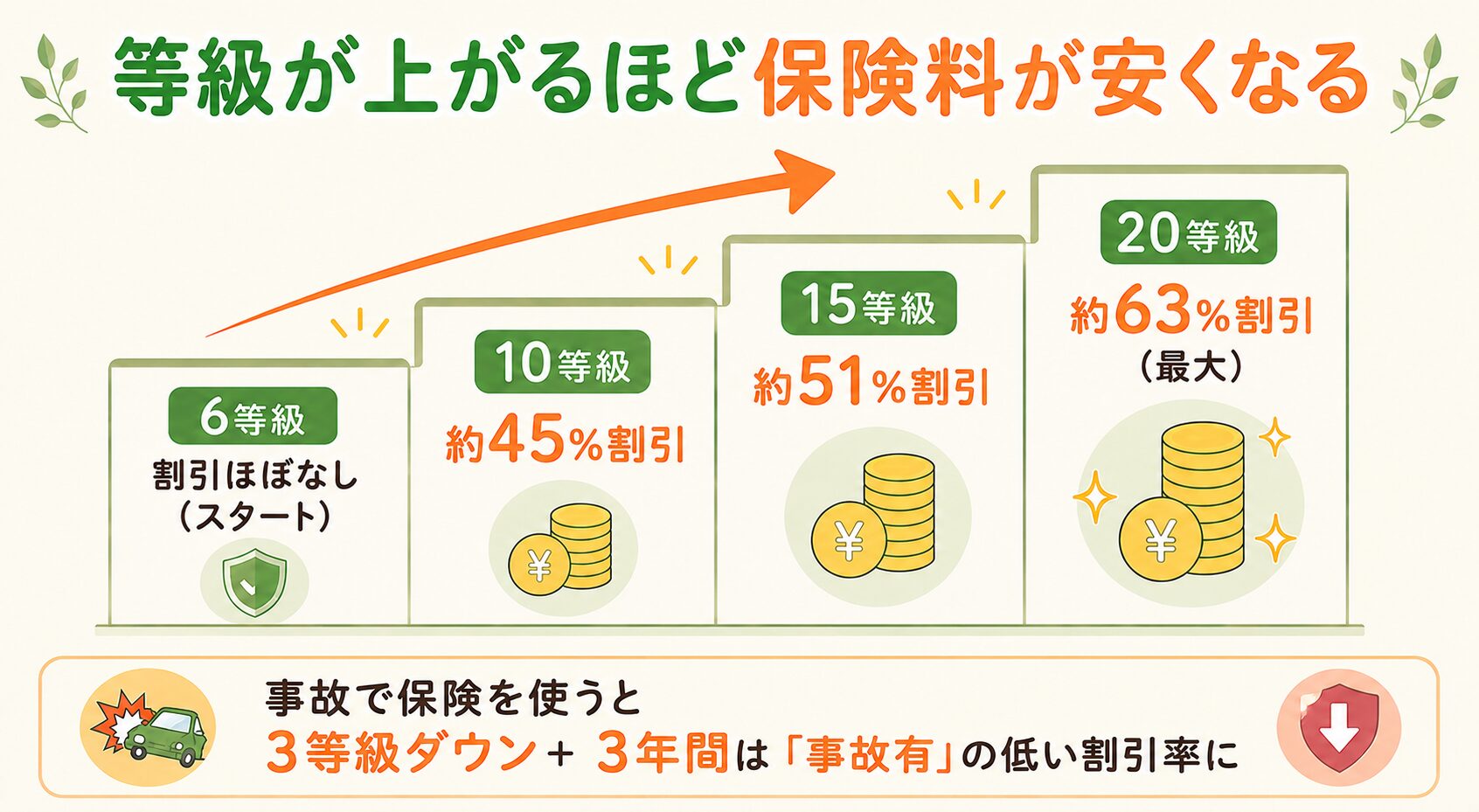

等級制度とは?無事故が続くほど保険料が安くなる

自動車保険には「ノンフリート等級制度」という割引のしくみがあります。初めての加入は原則6等級からスタートし、1年間無事故なら翌年に1等級ずつ上がっていきます(一定の条件を満たすと7等級スタートになる場合もあります)。

| 等級 | 割引率の目安 | ポイント |

|---|---|---|

| 6等級 | ほぼ割引なし | 加入初年度のスタート地点 |

| 10等級 | 約45%割引 | 5年目。かなりお得に |

| 15等級 | 約51%割引 | 10年目。保険料が半分近くに |

| 20等級 | 約63%割引(最大) | 最高等級。ここを目指す |

※割引率は「無事故」の係数の目安です。保険会社・契約条件によって異なります。

事故で保険を使うと「3等級ダウン+事故有係数」のダブルパンチ

事故で保険を使うと、翌年の等級は原則3等級ダウン(飛び石・盗難など一部の事故は1等級ダウン)します。さらに見落としがちなのが「事故有係数」。等級が同じでも、事故後の一定期間(3等級ダウン事故なら3年間)は「事故有」の低い割引率が適用され、保険料の上がり方が想像以上に大きくなります。

2025〜2026年、自動車保険は「値上げの時代」へ

実はいま、自動車保険は大きな値上げ局面にあります。大手損保各社は2025年10月〜2026年1月にかけて、保険料を全国平均で6〜8.5%引き上げ。引き上げ幅は過去最大級と報じられています。

- 1 修理費の高騰:物価上昇に加え、自動ブレーキなど安全装備のセンサー類が高価になり、軽い事故でも修理費が跳ね上がるように。

- 2 自然災害の増加:台風・ひょう・水害などによる車両被害への保険金支払いが増えています。

つまり「去年と同じ補償のまま、何もしなくても保険料だけ上がる」時代。だからこそ、見直しの効果がこれまで以上に大きくなっています。あわせて通信費や光熱費などの固定費もまとめて見直すと、家計のインパクトは絶大です。

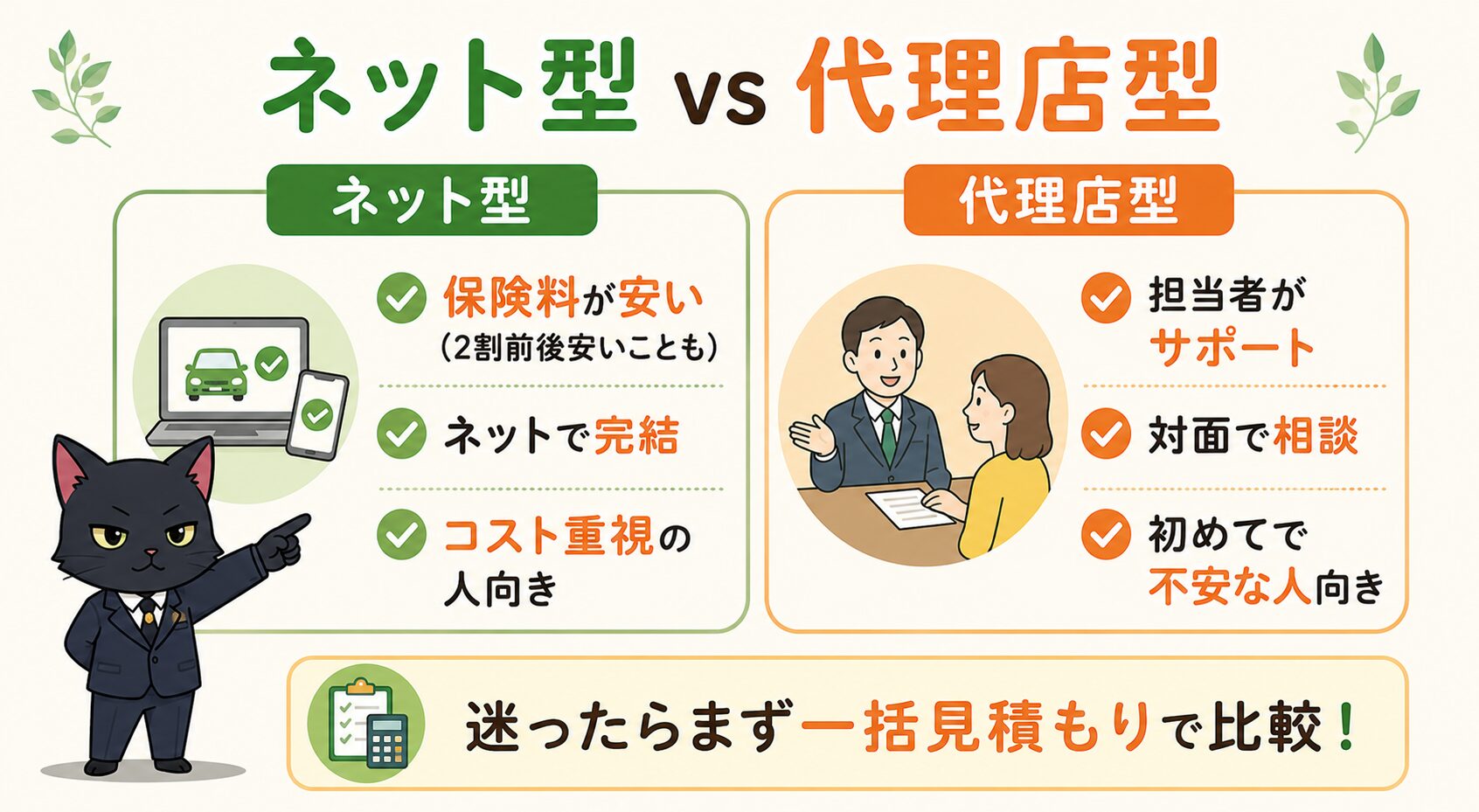

ネット型(通販型)と代理店型、どちらを選ぶ?

自動車保険は大きく「ネット型(通販型)」と「代理店型」に分かれます。違いを理解して、自分に合う方を選びましょう。

| 比較項目 | ネット型(通販型) | 代理店型 |

|---|---|---|

| 保険料 | 安い(2割前後安いことも) | やや高め |

| 手続き | 自分でネット完結 | 担当者がサポート |

| 事故対応 | コールセンター+現場急行サービス | 担当者が直接フォロー |

| 向いている人 | コスト重視・ネットに慣れた人 | 対面の安心感を重視する人 |

補償の中身は両者で大きな差はありません。「同じ補償なら安い方がいい」ならネット型、「担当者に相談しながら決めたい」なら代理店型が向いています。

※掲載情報・保険料は変更になる場合があります。最新情報は公式サイトでご確認ください。

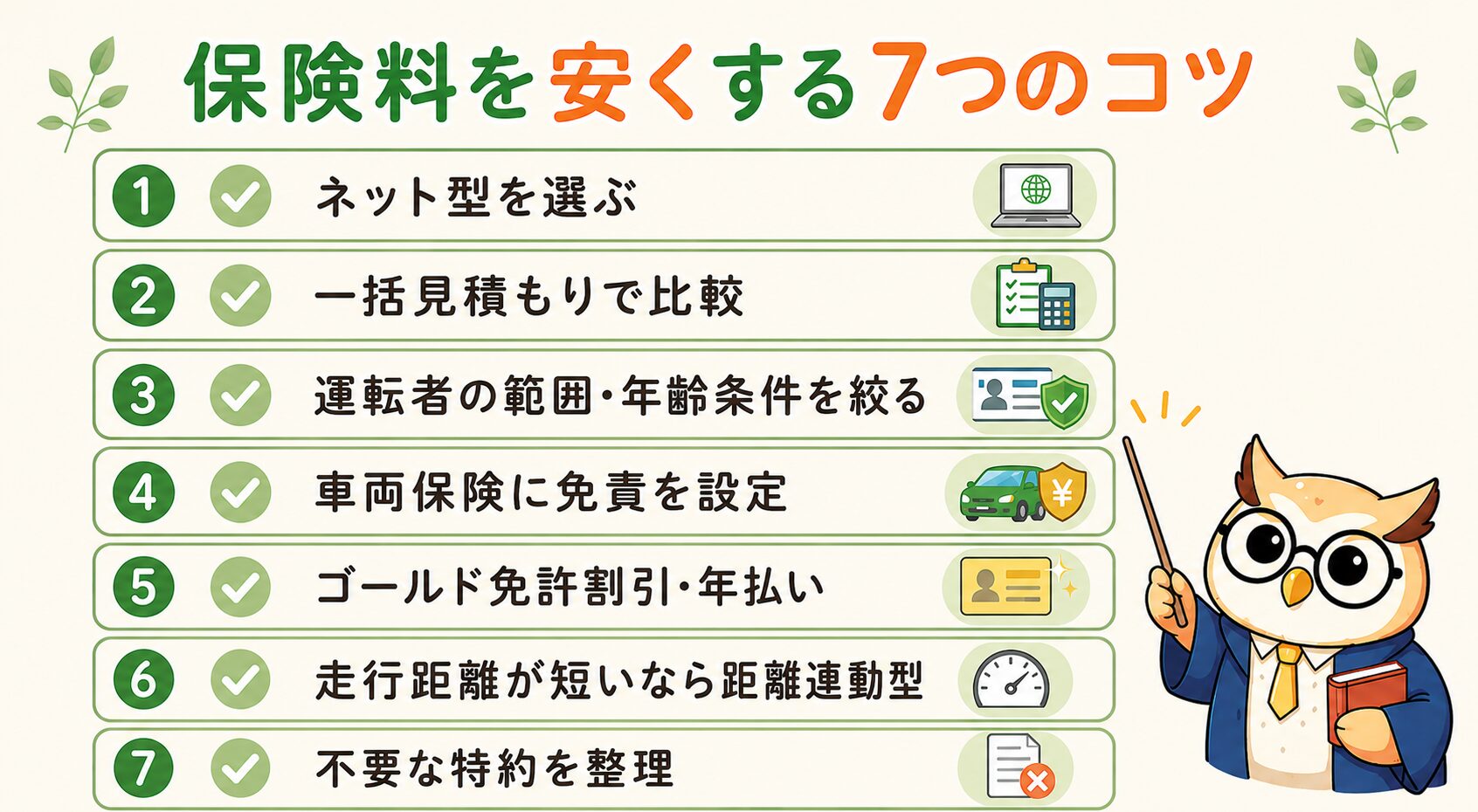

保険料を安くする7つのポイント

値上げ時代でも、工夫しだいで保険料はしっかり下げられます。効果が大きい順に7つ紹介します。

- 1ネット型を選ぶ:同じ補償でも2割前後安くなることも。効果最大。

- 2一括見積もりで複数社を比較:会社によって保険料は意外なほど違います。更新のたびに比較を。

- 3運転者の範囲・年齢条件を絞る:「本人・配偶者限定」「26歳以上補償」などで大幅ダウン。

- 4車両保険の免責金額を設定する:免責(自己負担額)を5万〜10万円にすると保険料が下がる。

- 5ゴールド免許割引・年払い:ゴールド免許は多くの会社で割引対象。年払いは月払いより数%お得。

- 6走行距離が短い人は距離連動型:「あまり乗らない人」は走行距離区分のある保険でグッと安く。

- 7不要な特約を整理する:ロードサービスの重複(クレカ・JAFと二重)や使わない特約をスリム化。

テレマティクス保険とは?安全運転で安くなる新しい保険

テレマティクス保険は、スマホやドライブレコーダーのセンサーで「急ブレーキ・急発進・速度」などの運転データを計測し、安全運転なほど保険料が割引されるしくみです。2020年代から普及が進み、保険料が高くなりがちな若いドライバーほど恩恵が大きいのが特徴。「運転には自信がある」という方は、見積もり時にテレマティクス型も候補に入れてみましょう。

自動車保険で失敗しない5つの注意点

「安くする」だけでなく、「いざという時に使えない」を防ぐのも大切。ありがちな失敗を5つにまとめました。

- 1対人・対物に上限を付けてしまう:節約してよい場所ではありません。必ず無制限に。

- 2年齢条件・運転者限定のミス:帰省した子どもが運転して対象外…が定番の事故例。家族構成が変わったら即見直し。

- 3特約の重複払い:弁護士費用特約・ロードサービスは家族の他の保険やクレカと重複しがち。1つあれば足りるものも。

- 4小さな傷で安易に保険を使う:3等級ダウン+事故有係数3年で、修理費より高くつくことも。必ず試算してから。

- 5安さだけで人身傷害まで削る:自分と家族を守る中核の補償。金額を下げすぎないこと。

こんな人はどう選ぶ?ケース別アドバイス

状況によって、重視すべき補償と節約ポイントは変わります。自分に近いケースで考えてみましょう。

| あなたの状況 | 特に重視すべきポイント |

|---|---|

| 🚗 新車を買った直後 | 車両保険(一般型)を検討。免責設定で保険料を調整 |

| 🚙 5年落ち以上の中古車 | 車両保険は外す選択肢も。対人・対物無制限は維持 |

| 👦 20代前半の若者 | 保険料高め。テレマティクス型+ネット型で対抗 |

| 🐌 あまり運転しない人 | 走行距離連動型プランで大幅節約 |

| 👨👩👧 家族で複数台持ち | 2台目はセカンドカー割引(7等級スタート)を活用 |

車両保険はいつ外せばいい?

一般的な目安は「車齢5年以上・車両価値50万円未満」になったとき。修理費より受け取れる保険金の上限(=車の時価)が小さくなり、割に合いにくくなるためです。ただし駐車環境やローン残高によっても変わるので、毎年の更新時に「車の今の価値」とセットで見直すのがおすすめです。

契約前の最終チェックリスト

- 対人・対物は無制限になっているか

- 人身傷害は3,000万円以上あるか

- 車両保険の要否を車の年式・価値から判断したか

- 年齢条件・運転者の範囲は実態と合っているか

- 複数社の見積もりを比較したか(等級の引き継ぎも確認)

よくある質問(FAQ)

Q. ネット型は事故対応が不安です。大丈夫? A. 現在は大手ネット型も24時間受付・現場急行サービス・全国の提携修理網を備えており、対応力の差は小さくなっています。「担当者と顔を合わせたい」気持ちを重視するなら代理店型を選びましょう。

Q. 保険会社を乗り換えると等級はリセットされる? A. されません。等級は乗り換え先に引き継げます。また車を手放す場合も「中断証明書」を取れば最長10年等級を保存できます。乗り換えで等級を失う心配は不要です。

Q. 小さな事故。保険を使うべき? A. 修理費が10〜20万円程度なら自己負担の方が得なケースが多いです。保険を使うと3等級ダウン+3年間「事故有」係数になるため、保険会社に「使った場合の3年分の保険料差」を試算してもらってから決めましょう。

Q. 友人や家族の車をたまに運転します。備えは? A. 自分の保険に「他車運転特約」が付いていれば、借りた車での事故も自分の保険で対応できる場合があります。車を持っていない人は、1日単位で入れる「1日自動車保険」が便利です。

Q. 値上げ通知が来ました。どうすれば? A. そのまま更新せず、一括見積もりで他社と比較を。各社の値上げ幅・割引制度はバラバラなので、乗り換えで値上げ分を吸収できるケースが多くあります。

まとめ|自動車保険で損しないための鉄則

最後に、この記事の要点を「鉄則」としてまとめます。ここだけ押さえれば、自動車保険選びで大きく外すことはありません。

- 対人・対物は必ず無制限(賠償は億単位になり得る)

- 等級は育てる資産。小さな事故は自腹と比較してから

- 2025〜2026年は値上げの時代。「なんとなく更新」が一番損

- コスト重視ならネット型+一括見積もりで比較

- 車両保険は車の価値とセットで毎年見直す

自動車保険でいちばんもったいないのは「なんとなく更新」じゃ。2025〜2026年は過去最大級の値上げが続く時代。何もしなければ保険料は上がる一方じゃが、逆に言えば比較して選ぶ人ほど得をする時代でもある。

守るべきは「対人・対物の無制限」と「人身傷害」。削ってよいのは「価値の下がった車の車両保険」と「重複した特約」。この区別さえできれば、補償は強いまま保険料はしっかり下げられる。 そして等級は長年かけて育てる資産じゃ。無事故を続けて20等級まで育てれば最大63%引き。安全運転こそが、最強の節約術なんじゃよ。