がん保険の選び方|必要な人・不要な人を分けるポイントとは

こんな疑問を持つのは、あなただけではありません。国立がん研究センター「最新がん統計」によると、日本人の2人に1人が生涯でがんに罹患する(病気にかかる)と言われています。それだけに「備えておくべきか」と不安になる気持ちはよく分かります。

しかし「なんとなく怖いから入っておく」はNG。日本の公的医療保険には強力なセーフティネットがあり、民間のがん保険が実は不要な人も少なくありません。

この記事では、公的保険の内容・がん保険が役立つケース・逆にいらない人の特徴・「ここだけ見ればOK」な選び方を解説します。

📌 がんの最新データ(2人に1人・5年生存率)と「お金がかかる」理由

📌 公的医療保険(高額療養費制度)でどこまでカバーできるか

📌 それでもがん保険が役立つ3つのケース/いらない人の特徴

📌 がん治療費の実際(入院・通院・先進医療)

📌 「ここだけ見ればOK」な選び方と加入前の注意点

🔍 がんはなぜ「お金がかかる病気」なのか

がんが特別にお金のかかる病気と言われるのには、主に3つの理由があります。

- 1 治療期間が長い:手術・入院・抗がん剤・放射線・定期検診と、数年単位で続くことが多い。近年は通院治療(外来化学療法)が主流になり、入院日数は短くなっても通院費が積み重なります。

- 2 収入が減る可能性がある:治療中は仕事を休む必要があり、特に自営業・フリーランスは収入が途絶えるリスクが。会社員でも長期休業で給与が減ることがあります。

- 3 保険適用外の費用がある:先進医療や差額ベッド代(個室代)は公的保険の対象外。たとえば重粒子線治療などの先進医療は300万円以上かかる場合があります(厚生労働省「先進医療の概要」)。

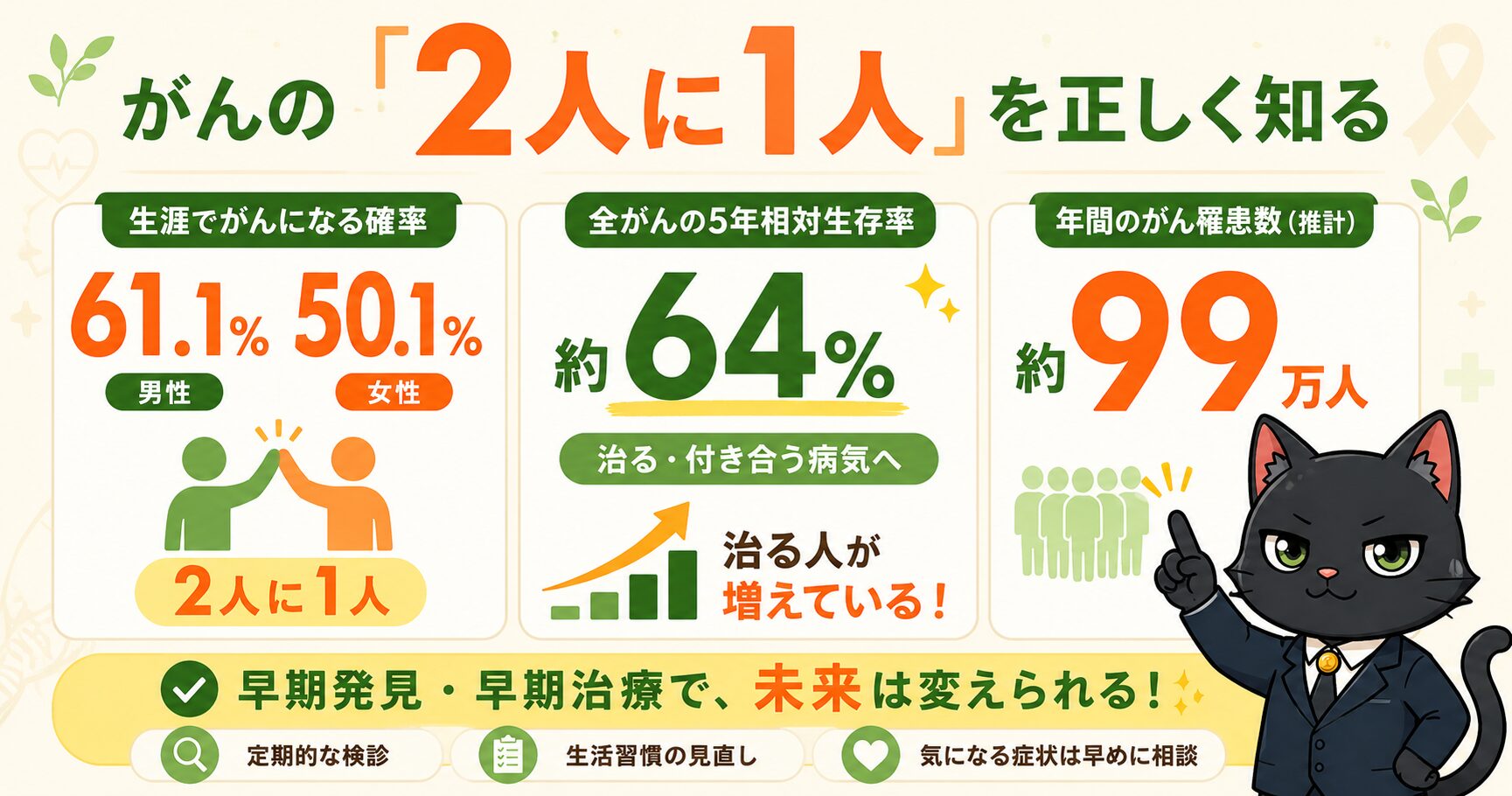

📊 がんになる確率は「2人に1人」?最新データで見る

「2人に1人」と聞くと不安になりますが、数字を正しく知ることが冷静な判断の第一歩です。国立がん研究センターの最新統計(2023年データ)を見てみましょう。

| 指標 | 男性 | 女性 |

|---|---|---|

| 生涯でがんになる確率 | 61.1%(2人に1人) | 50.1%(2人に1人) |

| 全がんの5年相対生存率 | 62.0% | 66.9% |

ポイントは、全がんの5年相対生存率が約64%(男女計)まで上がっていること。年間のがん罹患は約99万人(2023年)にのぼりますが、医療の進歩でがんは「死ぬ病気」から「治る・付き合う病気」へ変わりつつあります(出典:国立がん研究センター がん情報サービス「最新がん統計」)。

だからこそ、必要なのは「死亡保障」より「長く治療を続けながら生活していくためのお金」という視点です。

🏥 そもそも医療保険全体が必要かどうか迷っている方は、こちらもチェック👇

👉 医療保険は本当に必要?公的保険でどこまでカバーできるか

🏥 公的医療保険でどこまでカバーできる?

がん保険の必要性を考える前に、まず知っておきたいのが公的医療保険の手厚さです。「がん=即破産」というイメージは、実は正しくありません。

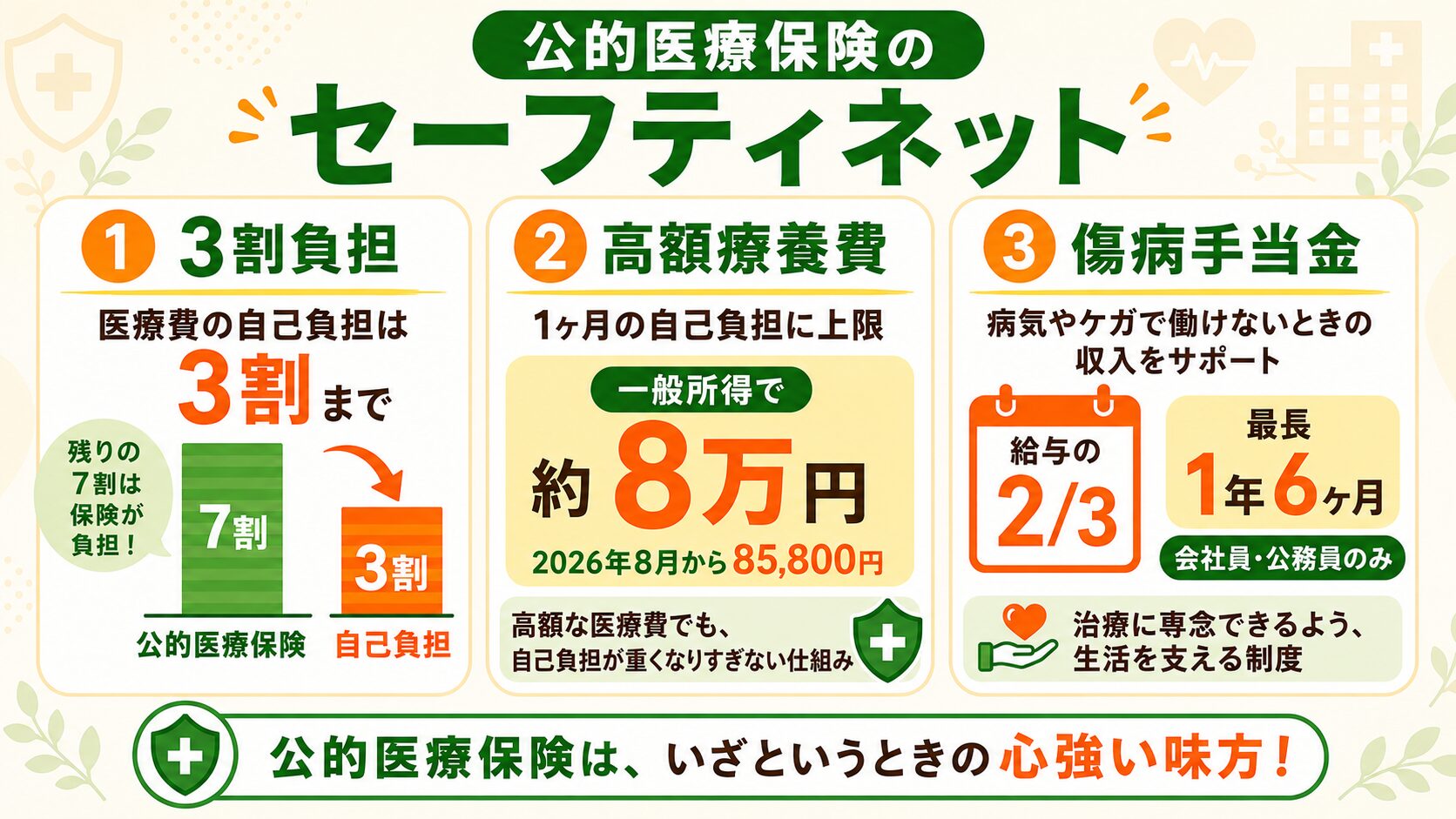

① まずは「3割負担」

日本の公的医療保険では、保険診療の自己負担は原則3割。残り7割は保険が負担します。つまり、100万円の治療を受けても窓口負担は30万円。さらに、ここから負担を大きく軽くする制度があります。

② 高額療養費制度が最強のセーフティネット

厚生労働省「高額療養費制度」では、1ヶ月(同一月)の医療費の自己負担に上限が設けられています。上限を超えた分は払い戻されます。

| 所得区分(69歳以下) | 月収・年収の目安 | 1ヶ月の自己負担上限(現行) |

|---|---|---|

| 区分ア(高所得) | 年収約1,160万円〜 | 252,600円+α |

| 区分イ | 年収約770〜1,160万円 | 167,400円+α |

| 区分ウ(一般) | 年収約370〜770万円 | 80,100円+α |

| 区分エ | 年収約370万円未満 | 57,600円 |

| 区分オ(住民税非課税) | 住民税非課税世帯 | 35,400円 |

たとえば一般的な会社員(区分ウ)が1ヶ月に100万円の治療を受けても、自己負担の上限は約8万円。さらに直近12ヶ月で4回以上該当すると(多数回該当)、上限は44,400円まで下がります。これは非常に強力な制度です。

③ 傷病手当金(会社員・公務員限定)

会社員・公務員が病気で4日以上働けなくなったとき、給与の約2/3が最長1年6ヶ月支給されます(健康保険の傷病手当金)。月収30万円なら毎月約20万円。ただし自営業・フリーランス(国民健康保険)は対象外——ここが、がん保険の必要性を分ける大きな分岐点です(参考:協会けんぽ「傷病手当金」)。

- 保険診療は3割負担(残り7割は保険)

- 高額療養費で月の自己負担に上限(一般で約8万円)

- 傷病手当金で給与の2/3を最長1年6ヶ月(会社員・公務員)

🏦 健康保険・傷病手当金など公的保険のしくみをまとめて知りたい方はこちら👇

👉 社会保険のしくみをやさしく解説|健康保険・厚生年金・雇用保険・労災・介護

💰 がん治療費は実際いくら?入院・通院・先進医療

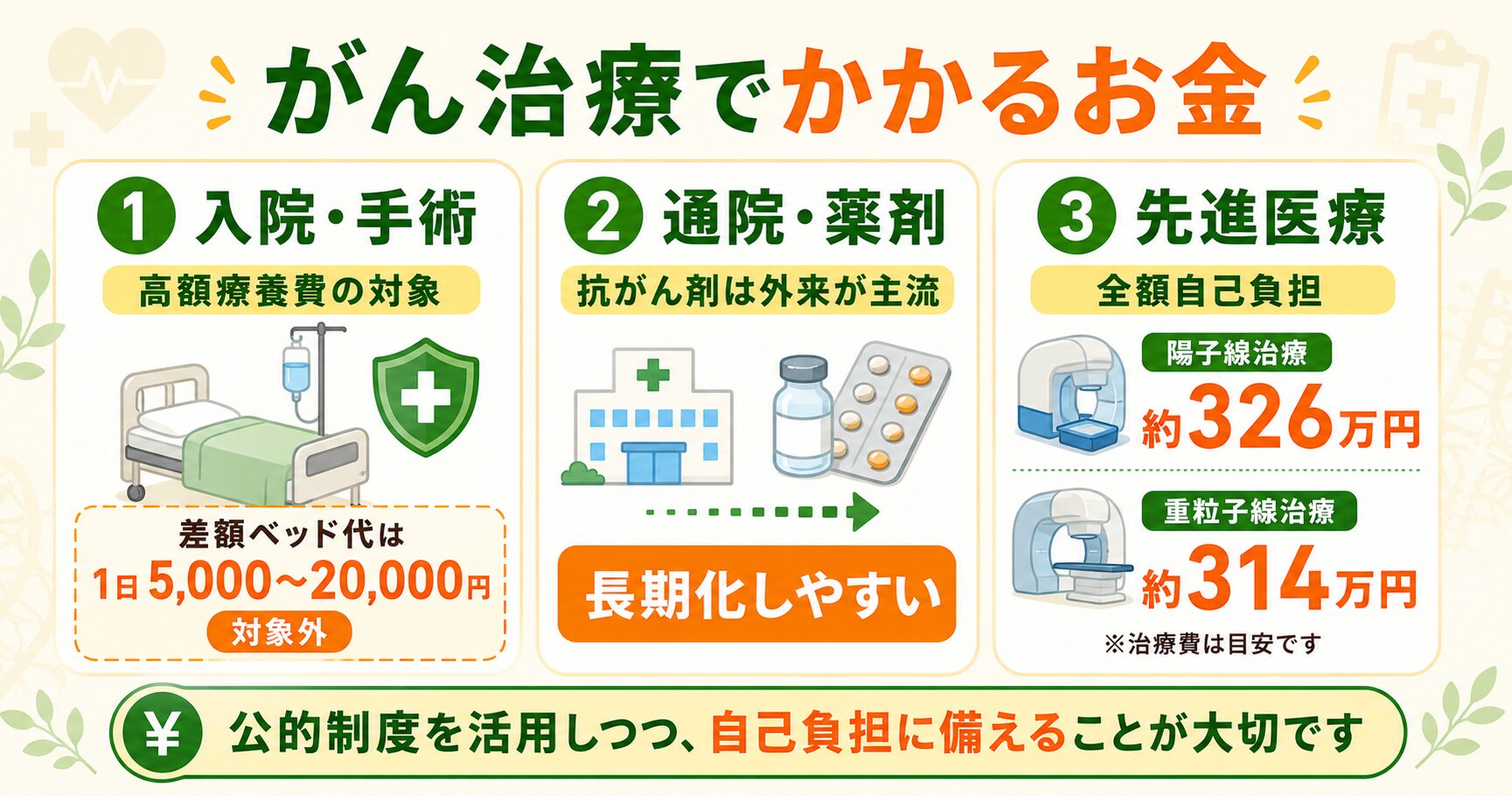

公的保険でカバーされる部分が大きいとはいえ、「それ以外の出費」も知っておきましょう。がん治療でかかるお金は、大きく3つに分かれます。

- 1 入院・手術費:高額療養費の対象。近年は入院の短期化が進み、手術前後の数日だけというケースも増えています。一方で差額ベッド代(個室代)は対象外で、1日5,000〜20,000円程度かかることも。

- 2 通院・薬剤費:抗がん剤治療は今や外来(通院)が主流。1回で終わらず数ヶ月〜年単位で続くため、毎月の自己負担(高額療養費の範囲内でも)と交通費が積み重なります。

- 3 先進医療費など:陽子線治療は約326万円、重粒子線治療は約314万円が技術料の目安です。ただし近年は、前立腺がん・頭頸部がん・小児がん・早期肺がんなどがんの部位・種類によって公的保険の適用が順次拡大しており、保険適用となれば高額療養費の対象になります(=全額自己負担にはなりません)。一方、保険適用外の部位で受ける場合は、従来どおり先進医療(全額自己負担)です。いずれにせよ備えの手段となるのが、後述の「先進医療特約」です。

つまり、がん治療で本当に効いてくるのは「医療費そのもの」よりも、差額ベッド・先進医療・通院の長期化・収入減といった“公的保険でカバーしきれない部分”。ここを自分の貯蓄や保険でどう備えるかが判断のポイントになります(入院費用の実態は生命保険文化センターの調査も参考になります)。

💡 それでもがん保険が役立つ3つのケース

公的保険は強力ですが、それでもカバーしきれない部分があります。次の3つのケースでは、民間のがん保険が特に役立ちます。

- 1 差額ベッド代がかかるとき:個室・少人数部屋の差額ベッド代は保険適用外で、1日5,000〜20,000円以上。30日入院すると15〜60万円の出費に。がん保険の入院給付金で備えられます。

- 2 先進医療を受けたいとき:陽子線・重粒子線治療など全額自己負担の治療は数百万円。月数百円の「先進医療特約」で備えられます。

- 3 自営業・フリーランスで収入が途絶えるとき:傷病手当金がないため、治療中の収入減が家計を直撃。診断一時金(100〜300万円)で当面の生活費・治療費を確保できます。

🙅 がん保険がいらない人の特徴

「がん保険は全員に必要」というわけでもありません。次の特徴に当てはまる人は、無理に入らなくても問題ない場合があります。

👔 会社員・公務員で傷病手当金がある:収入減を給与の2/3でカバーできる

📋 医療保険にすでに加入:入院日額保障が充実していれば内容が重複することも

🏢 大企業・公務員で付加給付がある:独自制度で自己負担がさらに下がる場合がある

反対に、次のような人はがん保険の検討をおすすめします。

・貯蓄が少なく、急な出費に対応しづらい

・扶養する家族がいて、収入が途絶えると困る

・先進医療を選択肢に入れておきたい(⚠️必ず効果があるとは限らない点に注意)

🎯 あなたは必要?不要?タイプ別診断

ここまでの内容をふまえて、あなたにがん保険が必要かどうかを2タイプで整理します。

・貯蓄が少ない

・扶養家族がいる(大黒柱)

・先進医療も視野に入れたい

・貯蓄が十分(300〜500万円以上)

・医療保険に加入済み

・独身で扶養家族がいない

🛡 生命保険(死亡保障)も含めて「必要な保障額」を整理したい方はこちら👇

👉 生命保険は本当に必要?最低限の選び方|公的保障と組み合わせるムダゼロ術

📋 がん保険を選ぶときに見るべきポイント

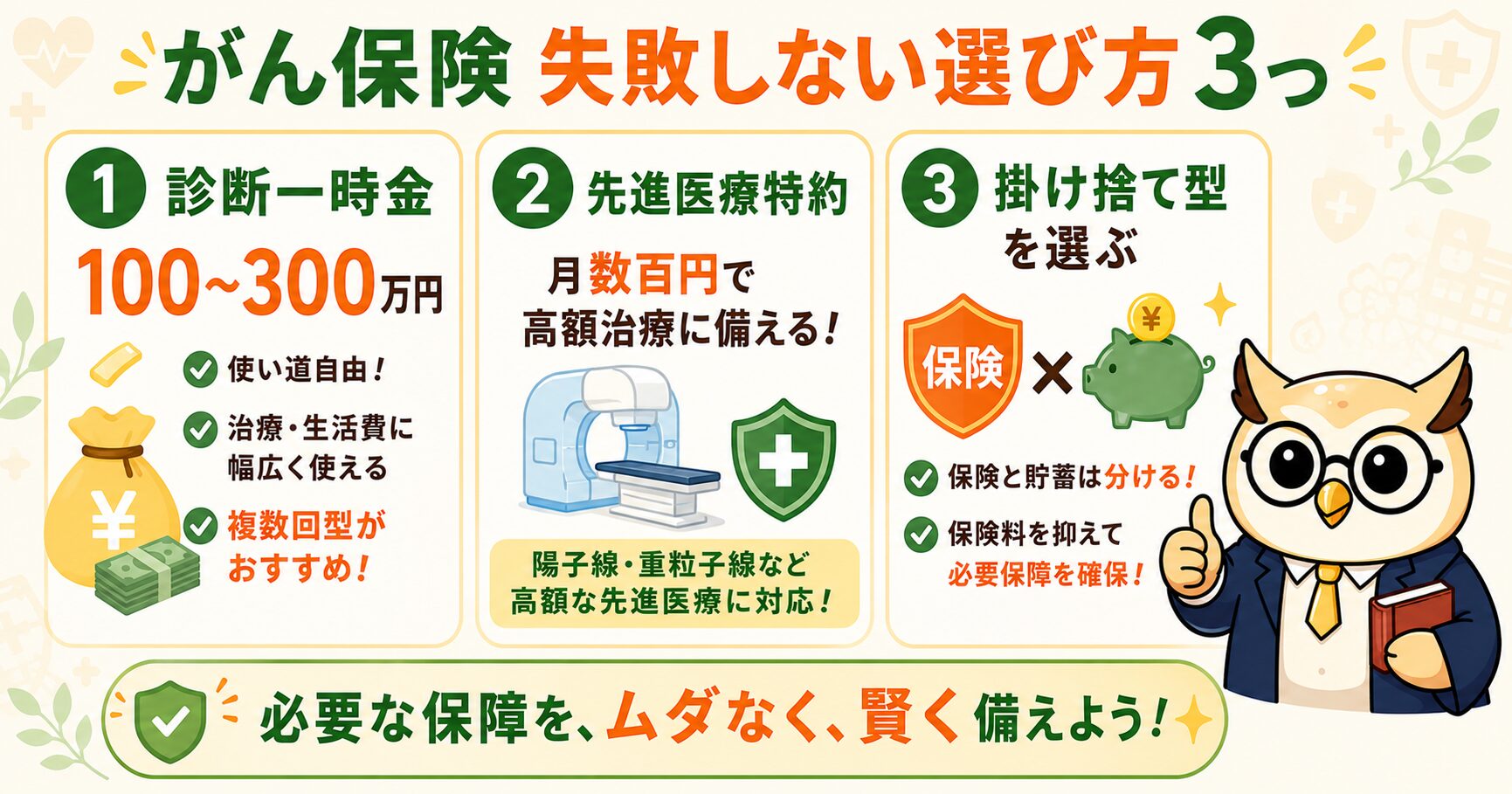

「必要かな?」と思ったら、次は選び方。ここだけ見れば大きく外さない3つのポイントを押さえましょう。

① 診断一時金の金額と回数

がんと診断されたときにまとまったお金が出る「診断一時金」が、今の主流です。100万〜300万円が目安。使い道は自由なので、治療費にも生活費にも充てられます。再発・転移でも受け取れる「複数回支払い型」を選ぶと、長期の治療にも備えられます(支払い間隔=1年に1回など条件も確認)。

② 先進医療特約

月額数百円の追加で、高額な先進医療費(通算2,000万円程度まで等)を保障できます。コストパフォーマンスが高く、付けておく価値のある特約です。ただし先進医療は効果が確立していないものもあるため、「念のための備え」と理解しておきましょう。

③ 「掛け捨て型」を選ぶ

ここが特に重要。保険と貯蓄は分けるのが基本。解約返戻金のある「貯蓄型」は保険料が割高で、リスクカバーの効率が悪くなります。がん保険はシンプルな掛け捨て型が最もコスト効率に優れます。浮いたお金はNISA等で運用するほうが、トータルでは有利になりやすいです。

🆚 「診断一時金型」と「治療給付型」の違い

がん保険は大きく2タイプに分かれます。自分の考え方に合うほうを選びましょう。

| タイプ | 受け取り方 | 向いている人 |

|---|---|---|

| 診断一時金型 | 診断時にまとまった一時金(使い道自由) | 収入減もカバーしたい人・自営業 |

| 治療給付型 | 治療を受けた月ごとに給付(実費に連動) | 長引く通院治療に手厚く備えたい人 |

迷ったら、使い道が自由で収入減にも使える「診断一時金型」を軸に、先進医療特約を足すのが、初心者にも分かりやすい組み合わせです。

⚠️ 加入前に知っておきたい注意点

① 待機期間(免責期間)90日に注意

がん保険には、加入から90日間(3ヶ月)はがんと診断されても保険金が出ない「待機期間」があります。「加入した翌月にがんが見つかった」では受け取れません。だからこそ、健康なうちに早めに検討することが大切です。

② 告知義務を正しく守る

加入時には健康状態を申告する「告知義務」があります。過去の病歴・手術歴・服薬を正直に。虚偽の告知は、いざというときの保険金不払いにつながります。持病がある人は、審査のハードルが低い「引受基準緩和型」を検討する手もあります。引受基準緩和型とは、告知項目が2〜3問と少なく、持病や入院歴がある人でも加入しやすい保険のこと。ただし、通常のがん保険より保険料は割高になる傾向があります。

③ 年齢が上がるほど保険料は高くなる

保険料は加入年齢が高いほど上がります。特に終身型は若いうちに入るほど有利。20〜30代のうちに検討すると、保険料を抑えて長く備えられます。

- 待機期間90日を意識し、健康なうちに早めに検討

- 告知は正確に(虚偽は不払いの原因)

- 特約内容(先進医療特約など)を必ず確認

💴 保険料の目安と「掛け捨て vs 貯蓄型」

がん保険の保険料は、タイプ・年齢・健康状態で変わります。あくまで一般的な目安として、タイプ別に比べてみましょう。

| タイプ | 保険料の目安(30歳) | 特徴 |

|---|---|---|

| 掛け捨て型(定期) | 月 1,000〜2,500円 | コスト最小・保障に集中 |

| 終身型(掛け捨て) | 月 2,000〜4,000円 | 一生涯の保障・保険料が一定 |

| 貯蓄型・返戻金あり | 月 5,000〜15,000円以上 | 割高・保障と貯蓄の分離が難しい |

※保険料は一般的な目安。会社・プラン・健康状態で変わります。基本は掛け捨て型で保険料を抑え、浮いた分は貯蓄・投資に回すのが効率的です。

💰 控除でどれくらい税金が軽くなるか、税金の仕組みから知りたい方はこちら👇

👉 所得税・住民税の仕組みを会社員向けに超入門解説

❓ よくある質問Q&A

Q. 公的保険が手厚いなら、がん保険はいらない? A. 会社員・公務員で貯蓄が十分なら、無理に入らない選択も十分ありです。一方、傷病手当金のない自営業・フリーランスや、貯蓄が少なく扶養家族がいる人は、検討する価値があります。

Q. 医療保険とがん保険、両方必要ですか? A. 内容が重複することがあります。すでに入院日額が手厚い医療保険に入っているなら、がん保険は「診断一時金」と「先進医療特約」に絞るなど、重複を避けて組むのがコツです。

Q. 何歳までに入るべき? A. 期限はありませんが、保険料は年齢が上がるほど高くなり、健康を損なうと入りにくくなります。検討するなら健康な若いうちが有利です(待機期間90日にも注意)。

Q. 持病があっても入れますか? A. 通常の審査が難しい場合は「引受基準緩和型」という選択肢があります。ただし保険料は割高になりがちなので、本当に必要かを見極めてから検討しましょう。

Q. 掛け捨てと貯蓄型、どちらがいい? A. 基本は掛け捨て型がおすすめです。保険は保障、貯蓄・運用は別、と目的を分けるほうが、トータルでは効率的になりやすいです。

📌 まとめ

がん保険の必要性は、一人ひとりの状況で大きく変わります。まず公的保険の強力なセーフティネット(高額療養費・傷病手当金)を理解し、その上で自分の貯蓄・職業・家族構成に合わせて判断するのが正解です。

- 高額療養費で月の自己負担に上限(一般で約8万円/2026年8月から段階的に引き上げ)

- 会社員・公務員は傷病手当金で収入減をカバー(自営業は対象外)

- がん保険が効くのは差額ベッド・先進医療・自営業の収入減

- 貯蓄があり会社員なら、入らない選択も十分あり

- 入るなら掛け捨て+診断一時金+先進医療特約のシンプル構成でOK

保険は「万が一に備えるもの」。貯蓄・投資と目的を分けて、必要な分だけ入るのが賢い選択です。

🎓 コガネ博士の総評

がん保険は「怖いから入る」のではなく、「自分に必要かどうかを判断してから入る」ものじゃ。 日本の公的医療保険はとても手厚い。高額療養費で月の自己負担には上限があり、会社員なら傷病手当金もある。まずこの仕組みを理解すれば、「がん=即破産」という思い込みは消えるはずじゃ。

その上で、傷病手当金のない自営業の人、貯蓄が少ない人、扶養家族がいる人は、診断一時金と先進医療特約を中心に、掛け捨てでシンプルに備えるとよい。逆に貯蓄のある会社員なら、入らない選択も立派な答えじゃ。 「なんとなく不安だから」で決めず、自分の状況で納得して選ぶ——それが、いちばん後悔のない保険の入り方じゃぞ。