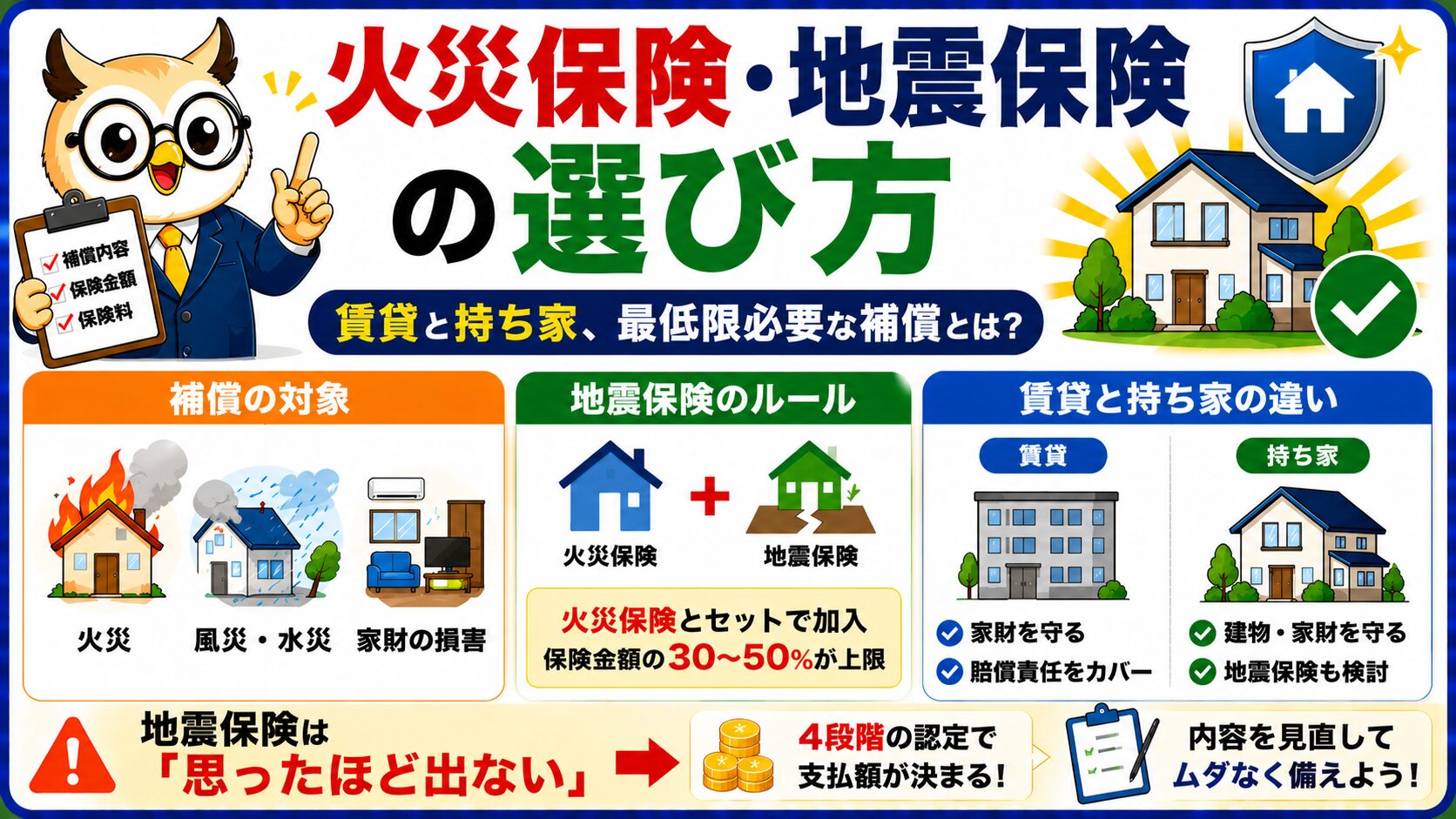

火災保険・地震保険の選び方|賃貸と持ち家、最低限必要な補償とは?

「賃貸契約のときに不動産屋さんに言われるがまま火災保険に入った」「家を買ったから地震保険にも入ったほうがいいのかな?」と感じたことはありませんか??

火災保険と地震保険は、住まいを守るうえで重要な保険ですが、どの補償が本当に必要なのか、どこまで保険金がおりるのかを理解せずに加入している方も少なくありません。とくに地震保険は「入っていても全額は出ない」仕組みになっており、過信は禁物です。

この記事では、火災保険・地震保険の基本から、賃貸/持ち家それぞれで本当に必要な補償、地震保険の「支払いが厳しい現実」まで、初心者向けにやさしく解説していきます。

📌 火災保険の3つの基本補償(火災・風災・水災)

📌 地震保険は単独で入れない理由と上限ルール

📌 賃貸・持ち家それぞれに必要な補償の違い

📌 地震保険が「思ったほど出ない」現実と認定基準

📌 保険料を抑える4つのコツ

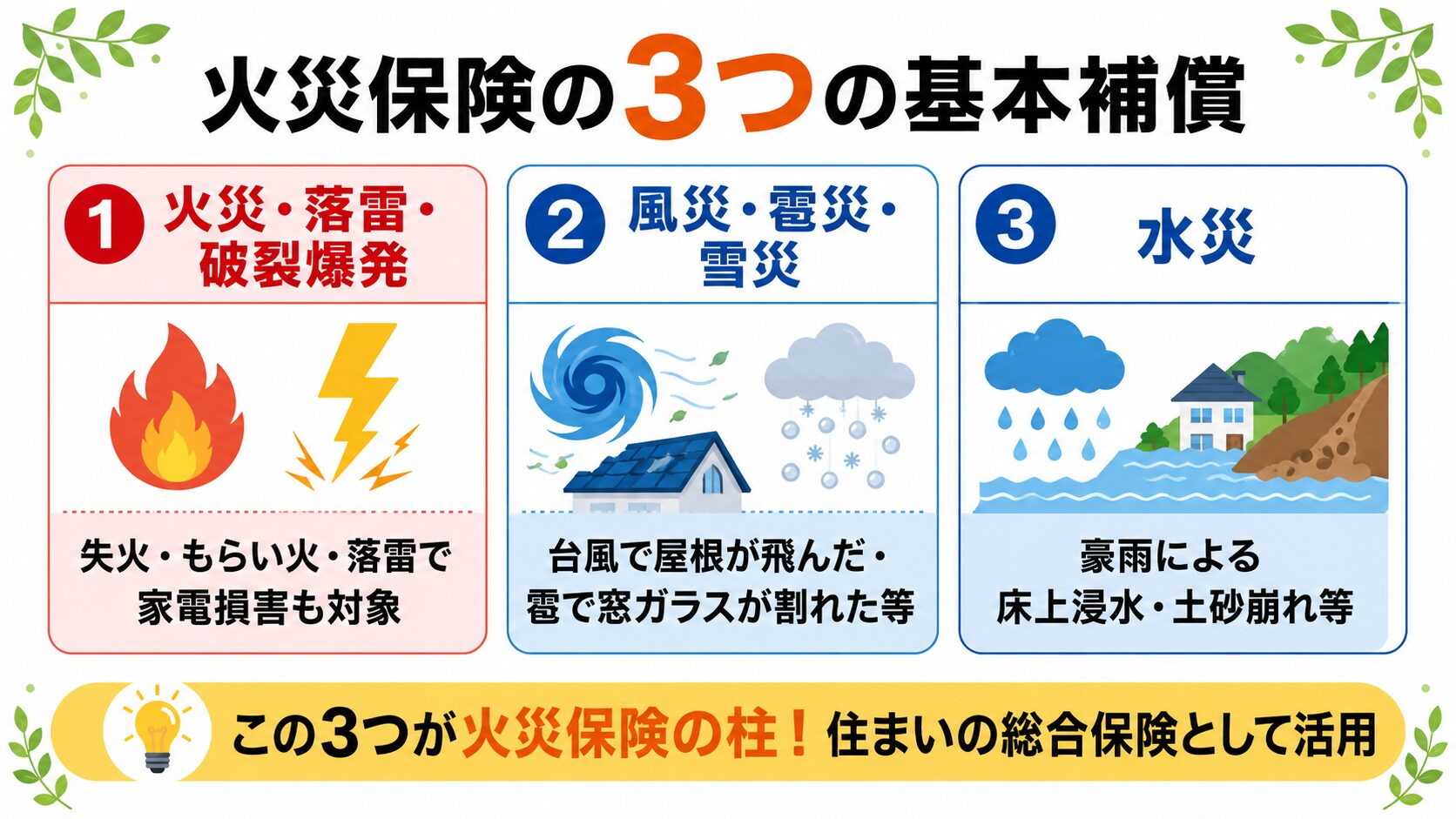

火災保険ってどんな保険?基本の3つの補償

火災保険とは、住まいや家財が「火災」「自然災害」「事故」などで損害を受けたときに保険金を受け取れる保険です。名前は「火災」ですが、実際の補償範囲はかなり広いのが特徴。

主な補償内容は次の3カテゴリーに分かれます。

| 補償カテゴリー | 対象となる主な事故 |

|---|---|

| ① 火災・落雷・破裂爆発 | 失火・もらい火・ガス爆発・落雷で家電が壊れた等 |

| ② 風災・雹災・雪災 | 台風で屋根が飛んだ・雹で窓が割れた・大雪で雨どい破損等 |

| ③ 水災 | 台風や豪雨による床上浸水・土砂崩れ等 |

このほか、盗難・水濡れ・建物外部からの落下衝突などもオプションでカバーできます。補償対象は「建物のみ」「家財のみ」「建物+家財」の3パターンから選ぶ仕組みで、賃貸と持ち家で必要な構成が大きく違うのがポイントです(後述)。

地震保険は単独で入れない!火災保険とセットの理由

ここで重要な事実。地震保険は火災保険と必ずセットで契約する必要があり、地震保険だけで加入することはできません。「地震保険に関する法律」で定められた制度で、巨額な地震損害は政府が再保険する公的な仕組みです(財務省「地震保険制度の概要」)。

地震保険の重要ルール:

- 火災保険とセット必須(単独契約不可)

- 保険金額は 火災保険金額の30〜50%の範囲 で設定

- 上限は 建物5,000万円・家財1,000万円

- 火災保険の途中からの追加加入もOK

- 保険会社による保険料の差はなし(国主導のため全社共通)

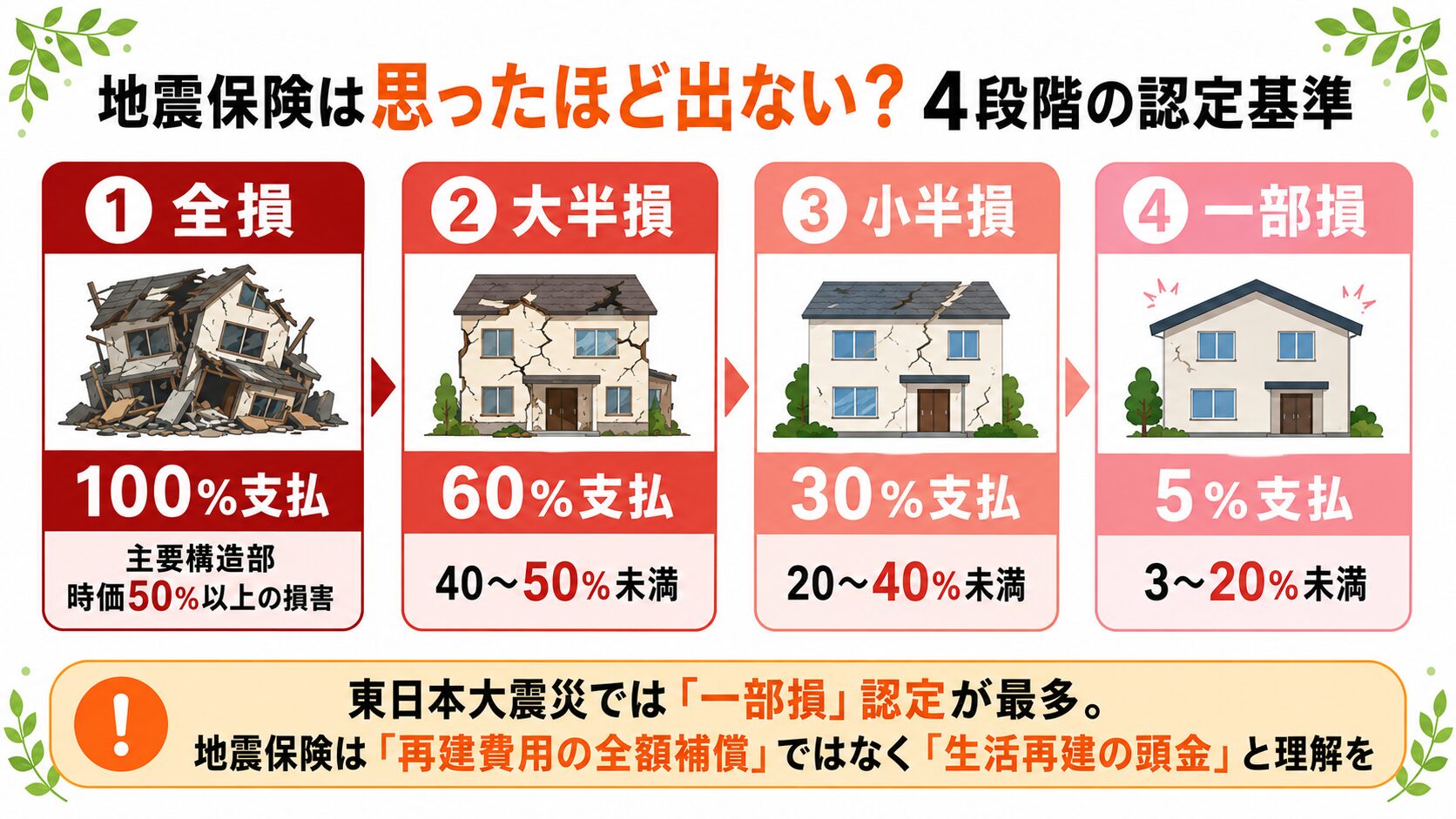

地震保険が「思ったほど出ない」現実と4段階の認定基準

地震保険でとくに重要なのが、実際の修理費用ではなく「損害区分」に応じて定額で支払われる仕組み。損害は4段階に区分されます。

| 損害区分 | 支払額(保険金額の…) | 建物の認定基準(主要構造部) |

|---|---|---|

| 全損 | 100% | 時価の50%以上の損害 |

| 大半損 | 60% | 時価の40%以上50%未満 |

| 小半損 | 30% | 時価の20%以上40%未満 |

| 一部損 | 5% | 時価の3%以上20%未満 |

東日本大震災(M9.0)の実例:マグニチュード9を観測した東日本大震災でもっとも多かった認定は「一部損」でした。一部損は支払いが保険金額の5%にとどまるため、たとえば1,000万円の地震保険契約でも実際に受け取れたのは50万円ほど。修繕費用をまかなうには不十分なケースが多発しました。

主要構造部以外は対象外:地震保険の損害認定は建物の主要構造部(基礎・柱・壁・屋根)を基準に判定されるため、内装や設備、家具家電だけが壊れても保険金は支払われない可能性が高いのが現実です。

家財も認定が厳しい:家具家電が地震で壊れた場合も「損害の程度」に応じて4段階で認定されますが、テレビ1台・食器の一部が壊れた程度では一部損にも届かないことが多く、家全体の家財のうち10%以上の損害がないと一部損認定すら取れません。

熊本地震(2016年)の教訓:震度7を2回観測した熊本地震でも、地震保険金は支払われましたが、支払いの多くは「一部損」または「小半損」でした。建物が傾いても基礎部分の損害が一定基準に満たないと「一部損」止まりというケースもあり、被災者からは「全額補償だと思っていた」という声が多く聞かれました。「地震保険は再建の頭金」と理解しておくことが重要です。

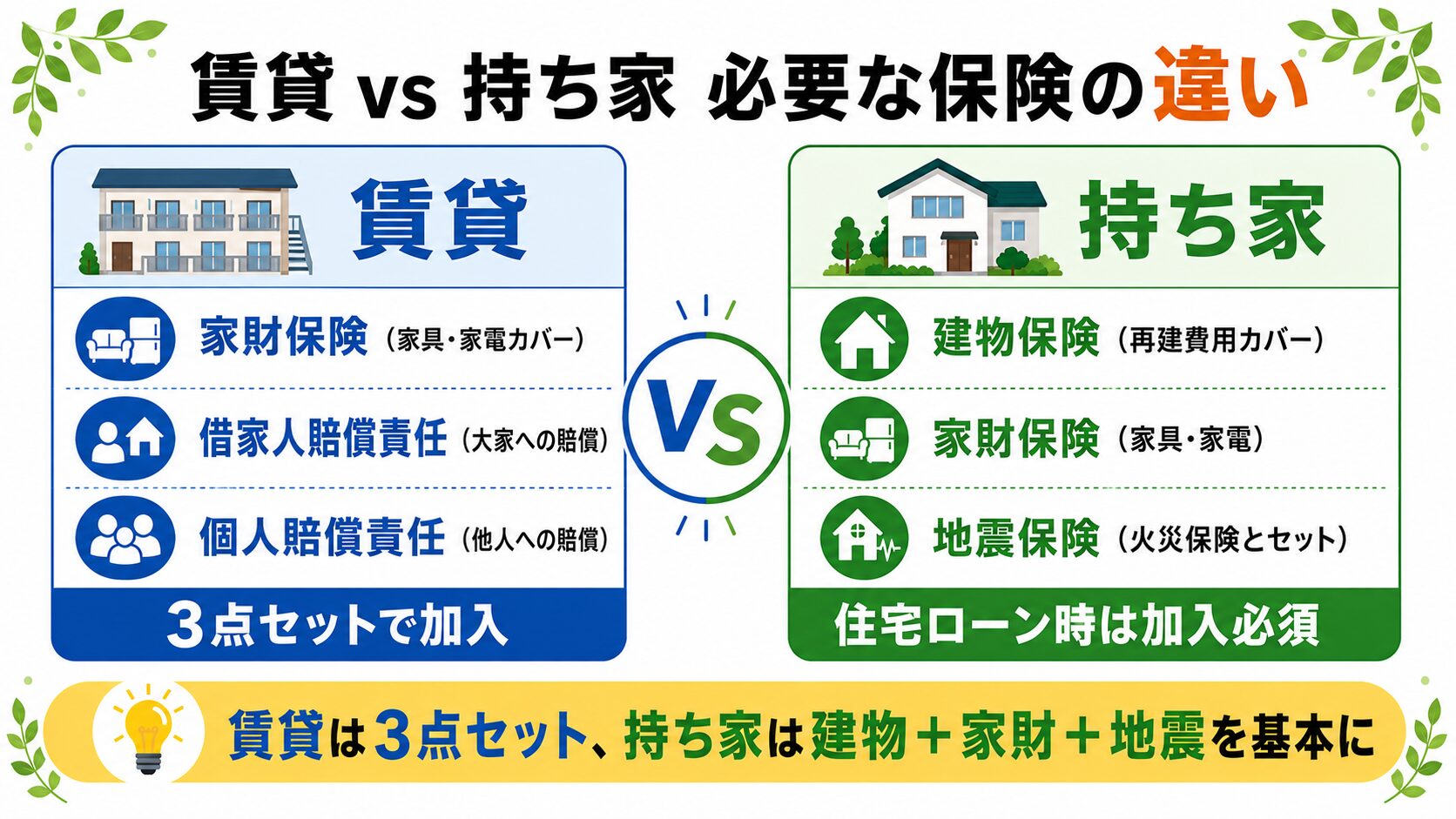

【賃貸】の場合に必要な3つの補償

賃貸住まいの場合、建物本体は大家さんが火災保険に入っているので、入居者は「家財」と「賠償責任」をカバーする保険に入ります。具体的には次の3つがセットになった「賃貸入居者用火災保険」が標準です。

【持ち家】の場合の選び方(戸建て・マンション)

持ち家の場合は「建物」も自分の財産なので、火災保険で 建物と家財の両方 をカバーするのが基本です。住宅ローンを組む場合は火災保険への加入が金融機関の必須条件になっていることがほとんどです。賃貸と違って借家人賠償責任は不要ですが、建物の評価額が高いぶん保険料も上がります。

戸建て:

- 建物の補償が中心(再建費用を新価方式で設定)

- 風災・雹災・雪災・水災 を必ず付帯(屋根や外壁への直接被害があるため)

- ハザードマップで浸水リスクが高いエリアは水災必須

マンション:

- 専有部分(部屋の中)が補償対象、共用部は管理組合が別契約

- 上層階なら水災は外しても可(保険料を抑えられる)

- 家財メインで設計するのが基本

- 地震保険は階層に関係なく加入推奨(揺れによる家財損害をカバー)

最低限必要な補償と保険金額の決め方

「いくらに設定すればいいの?」と迷いがちな保険金額のポイントです。

万一全損したときに 同じ家を新しく建て直せる金額 に設定するのが鉄則。古い「時価」方式だと経年劣化分が引かれて再建できないことがあります。新規契約ならほぼ新価方式ですが、古い契約は要見直し。

家財の保険金額の目安(世帯構成別):

| 世帯構成 | 家財保険金額の目安 |

|---|---|

| 単身(独身) | 100〜300万円 |

| 夫婦のみ | 500〜800万円 |

| 夫婦+子1人 | 800〜1,200万円 |

| 夫婦+子2人以上 | 1,200〜2,000万円 |

保険料を抑える4つのコツ

よくある質問Q&A

Q. 賃貸の保険は管理会社指定じゃないとダメ?

A. 必須ではないケースがほとんど。借家人賠償責任・家財・個人賠償の3点が条件を満たせば自分で安い保険を選べます。契約前に管理会社に「他社でも可ですか?」と確認するのが確実です。

Q. 地震保険は本当に必要?

A. 持ち家なら基本的に必要です。地震が原因の火災は火災保険では補償されないため、未加入だと「地震で家が燃えても保険金ゼロ」のリスクがあります。ただし、出る金額は限定的なので「再建費用の一部援助」と割り切りましょう。

Q. 水災補償は外していい?

A. ハザードマップで浸水リスクを確認しましょう。マンション高層階・海や河川から遠い住宅なら外して保険料を抑えるのもアリ。逆に低地・川沿い・崖近くは必須です。

Q. 持ち家のローン完済後も保険は続けるべき?

A. はい。ローンの担保要件はなくなりますが、火災・自然災害のリスクは変わりません。継続加入が基本です。

Q. 賃貸退去時に保険を解約したら、残り期間の保険料は戻る?

A. はい、未経過分の保険料は 解約返戻金 として戻ります。退去後に解約手続きを忘れずに(自動更新になっていることも)。

- 火災保険は火災・風災・水災の3つが基本

- 地震保険は火災保険とセット必須・最大50%が上限

- 地震保険は「一部損」認定が多く5%しか出ない現実も

- 賃貸は家財・借家人賠償・個人賠償の3点セット

- 持ち家は建物+家財+ハザードに応じた水災を

- 長期契約・免責調整・比較見積もりで保険料を最適化

まとめ

火災保険・地震保険は 「最低限の補償+住まいに合わせた特約」 の考え方で選ぶのが基本です。「言われるがまま入った保険」をそのまま続けるより、自分の住まいのリスクに合わせて見直すだけで 年間1〜3万円 安くなることも。

とくに地震保険は「全額補償」ではなく「生活再建の頭金」として割り切り、貯金・家計防衛と組み合わせて備えるのが現実的です。保険だけに頼らず、ハザードマップで自宅のリスクを確認することも忘れずに。

- 医療保険は本当に必要?公的保険でどこまでカバーできるか

- 生命保険は本当に必要?最低限の選び方|公的保障と組み合わせる

- がん保険の選び方|必要な人・不要な人を分けるポイント

- 自動車保険おすすめ比較|任意保険の選び方と節約ポイント

🛡 生活防衛費の目安・貯め方はこちらで詳しく解説👇

👉 生活防衛費はいくら必要?目安・貯め方・置き場所まで初心者向けに完全解説

火災保険・地震保険は「とりあえず入ってあるから安心」と思いがちじゃが、実際の補償内容を理解せずにいると「いざという時に思ったほど出ない」事態になりかねん。とくに地震保険は東日本大震災のような大規模災害でも「一部損」認定が多く、契約金額の5%しか出ないケースがあった現実を知っておくべきじゃ。

賃貸なら家財・借家人賠償・個人賠償の3点セット、持ち家なら建物+家財+ハザードに応じた水災を基本に、自分の住まいのリスクをハザードマップで確認しながら必要十分な補償を選ぶことが大事じゃの。

保険は「全額補填」ではなく「生活再建のための援助金」と割り切り、貯金や家計防衛と組み合わせて備えるのが正解じゃ。今の保険、放置しているなら一度見直してみるんじゃぞ。