生命保険は本当に必要?最低限の選び方|公的保障と組み合わせるムダゼロ術

「みんな入ってるし、自分も生命保険に入っておいた方が安心かな…」 「保険ショップで勧められるまま入ったけど、本当にこれでよかったの?」 「毎月の保険料、けっこう家計を圧迫してる気がする…」 そんな悩みを持つ方は多いはずです。じつは 日本人は世界的に見ても生命保険に入りすぎと言われていて、公的保障の手厚さを知らずに過剰加入している方が少なくありません。 この記事では、生命保険の 「本当に必要な人・不要な人」「最低限の選び方」「公的保障の活かし方」 までを、初心者向けに分かりやすく解説します。「お守り」は最低限で、その分のお金を将来の資産形成に回すのが賢い使い方です☺️

本記事は2026年5月時点の一般的な情報です。保険制度・公的保障の数値は改正される場合があります。特定の保険商品の購入・解約を推奨するものではありません。個別の保険選び・見直しは、ファイナンシャルプランナー(FP)や保険専門家への相談をおすすめします。公的保障の詳細は日本年金機構・厚生労働省・全国健康保険協会の公式サイトでご確認ください。

📌 なぜ日本人は生命保険に入りすぎているのか

📌 実は手厚い「公的保障」の中身(遺族年金・傷病手当金・高額療養費)

📌 生命保険の種類(定期・終身・収入保障・養老)の違い

📌 必要保障額の計算式と、最低限の選び方

📌 ケース別(独身・既婚・子持ち)おすすめプラン

📌 保険会社・代理店の上手な選び方

なぜ多くの日本人は生命保険に入りすぎ?

生命保険文化センターの調査によると、日本人の生命保険加入率は約8割。世界的に見てもかなり高い水準です。なぜここまで多いのでしょうか?

- 1社会人になると勧められる慣習:新入社員研修や職場の付き合いで「とりあえず入っておけば安心」とすすめられがち

- 2保険セールスを断りにくい雰囲気:知人・親戚の紹介や、長時間の勧誘でつい契約してしまうケース

- 3公的保障の手厚さを知らない:遺族年金や傷病手当金など、すでに使える保障を理解していないので「すべて民間保険で備えよう」となりがち

- 4「保険=安心」という思い込み:「もしも」のための備えが、生活を圧迫する保険料になっているケースも

「入っているから安心」ではなく 「必要な分だけ正しく入る」 が本当の安心。まずは公的保障の中身を知ることから始めましょう。

そもそも生命保険って何?基本のキ

生命保険とは、自分や家族にもしものことがあったときの経済的リスクを保険会社と分け合う 仕組みです。保険料を毎月支払う代わりに、所定の出来事(死亡・病気・けがなど)が起きたときに保険金を受け取れます。

大まかな分類

- 死亡保険:死亡・高度障害になった時に保険金

- 医療保険:病気やけがで入院・手術した時に給付金

- がん保険:がんと診断された時・治療時に給付金

- 就業不能保険:病気・けがで働けなくなった時に給付金

- 個人年金保険:老後の年金として受け取り(貯蓄型)

この記事では主に 「死亡保険」=狭義の生命保険 を中心に解説します。医療保険・がん保険は別記事で詳しく扱っています。

🏥 医療保険の必要性について詳しくはこちら👇 👉 医療保険は本当に必要?公的保険でどこまでカバーできるか|必要な人・不要な人を完全解説

🎗 がん保険の選び方はこちら👇 👉 がん保険の選び方|必要な人・不要な人を分けるポイントとは

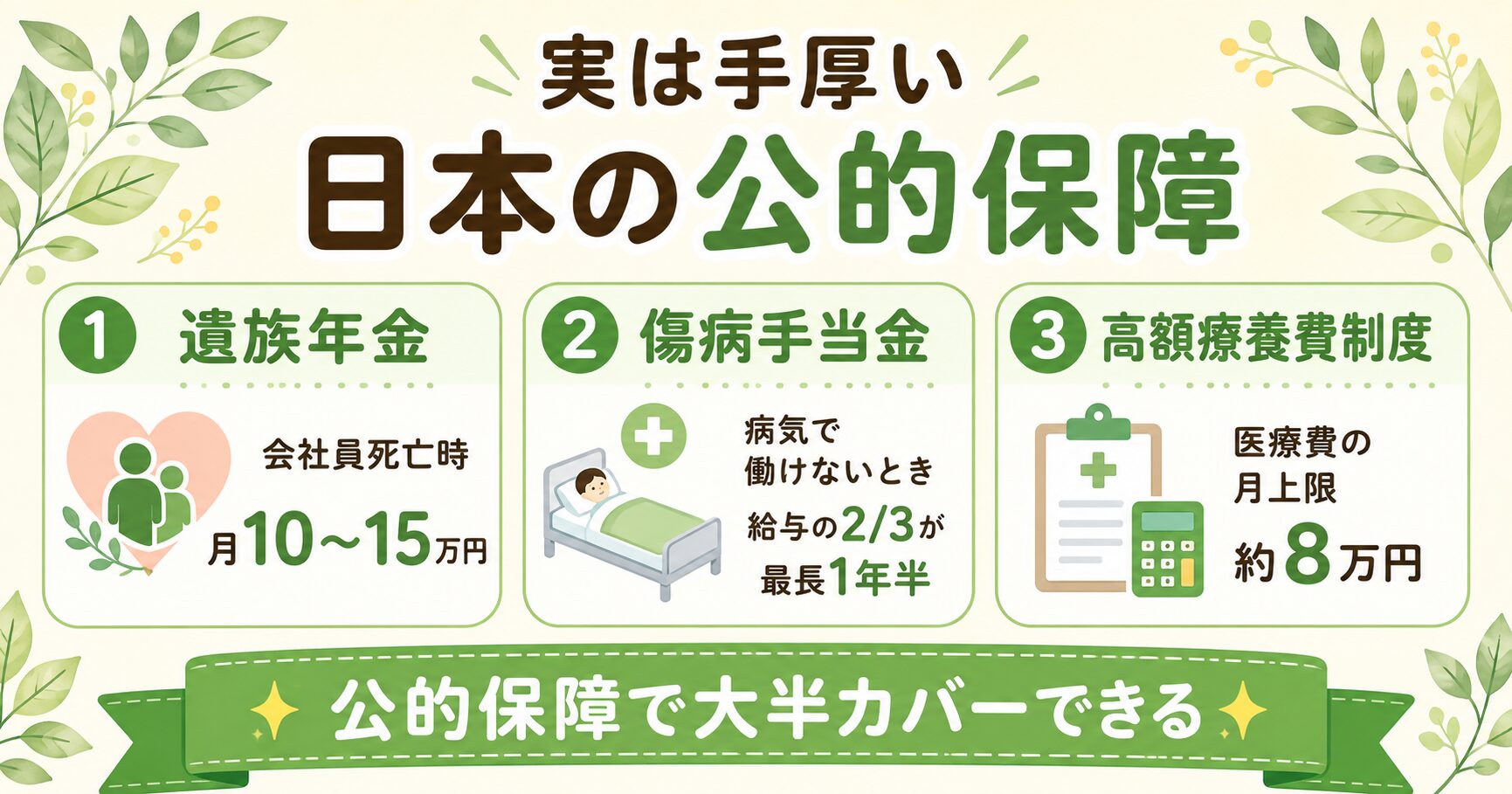

まず公的保障を知ろう|実は手厚い日本の社会保障

「もしものとき、自分のために民間保険を備えなきゃ」と思う前に、まず すでに加入している公的保障 を確認しましょう。日本の社会保障制度は、世界的に見ても非常に手厚いです。

1. 遺族年金(働き手が亡くなったとき)

会社員(厚生年金加入者)が亡くなった場合、遺族基礎年金+遺族厚生年金が遺族に支給されます。子1人を持つ妻なら 月10〜15万円 程度が一般的な目安。出典:日本年金機構「遺族年金」。

📚 遺族年金のベースになる国民年金・厚生年金のしくみは、こちらの記事でやさしく解説しています👇

👉 年金のしくみを完全解説|国民年金・厚生年金の違い・保険料・もらえる額を深掘り

2. 傷病手当金(病気で働けなくなったとき)

会社員が病気・けがで連続4日以上働けないとき、健康保険から 給与の約2/3が最長1年6ヶ月 支給されます。出典:全国健康保険協会「傷病手当金」。

3. 高額療養費制度(医療費が高額になったとき)

1ヶ月の医療費の自己負担額が一定額を超えると、超過分が払い戻されます。年収約370〜770万円の現役世代なら、月の自己負担上限は約8万円。100万円の医療費でも実質負担は約8万円で済む仕組みです。出典:厚生労働省「高額療養費制度」。

📊 社会保険のしくみを詳しく知りたい方はこちら👇 👉 社会保険のしくみをやさしく解説|健康保険・厚生年金・雇用保険・労災・介護の5つを総まとめ

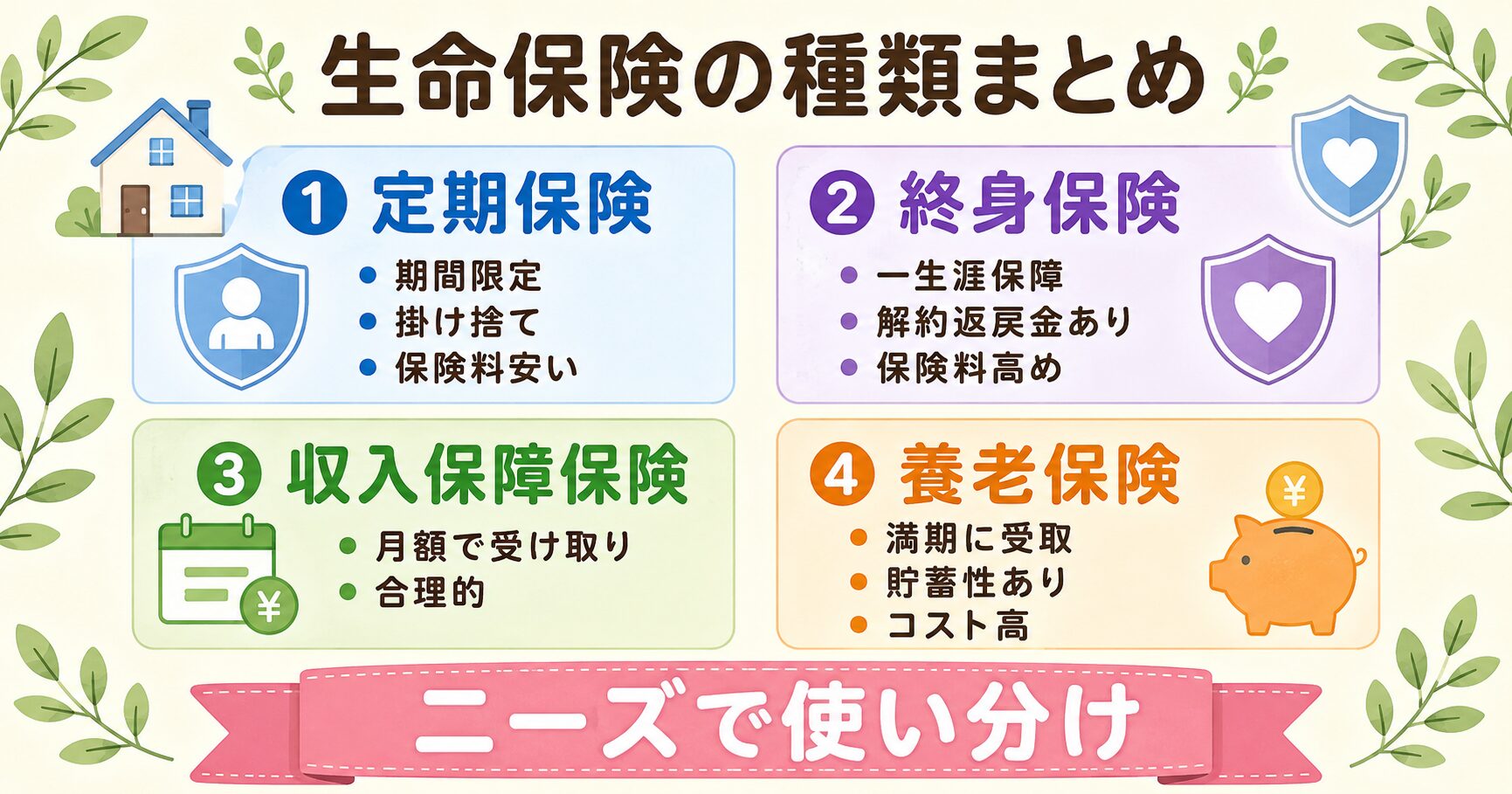

生命保険の種類を完全理解(定期・終身・収入保障など)

「生命保険」とひと括りに言っても、種類によって特徴・コスト・向き不向きが大きく違います。代表的な4種類を見ていきましょう。

| 種類 | 特徴 | 保険料 | 解約返戻金 | 向いている人 |

|---|---|---|---|---|

| 定期保険 | 期間限定の死亡保障 | 安い(掛け捨て) | なし | 子育て期の親など |

| 収入保障保険 | 死亡時に月額で受け取り | 割安(合理的) | なし | 子育て期の世帯主 |

| 終身保険 | 一生涯の死亡保障 | 高め | あり(貯蓄性) | 葬儀費の準備など |

| 養老保険 | 満期に保険金を受け取り | 高い | あり(貯蓄重視) | 保障と貯蓄を両立したい人 |

シンプルに言えば 「保障メインなら定期・収入保障、貯蓄もしたいなら終身・養老」。 ※ただし、貯蓄機能を持つ保険は 保険料が高く運用効率も限定的 な傾向があるため、「保障」と「貯蓄」は分けて考えるのが王道です。

タイプ別 必要・不要の判断|あなたは入るべき?

生命保険(特に死亡保険)が 本当に必要な人 は限られます。判断のポイントを整理しました。

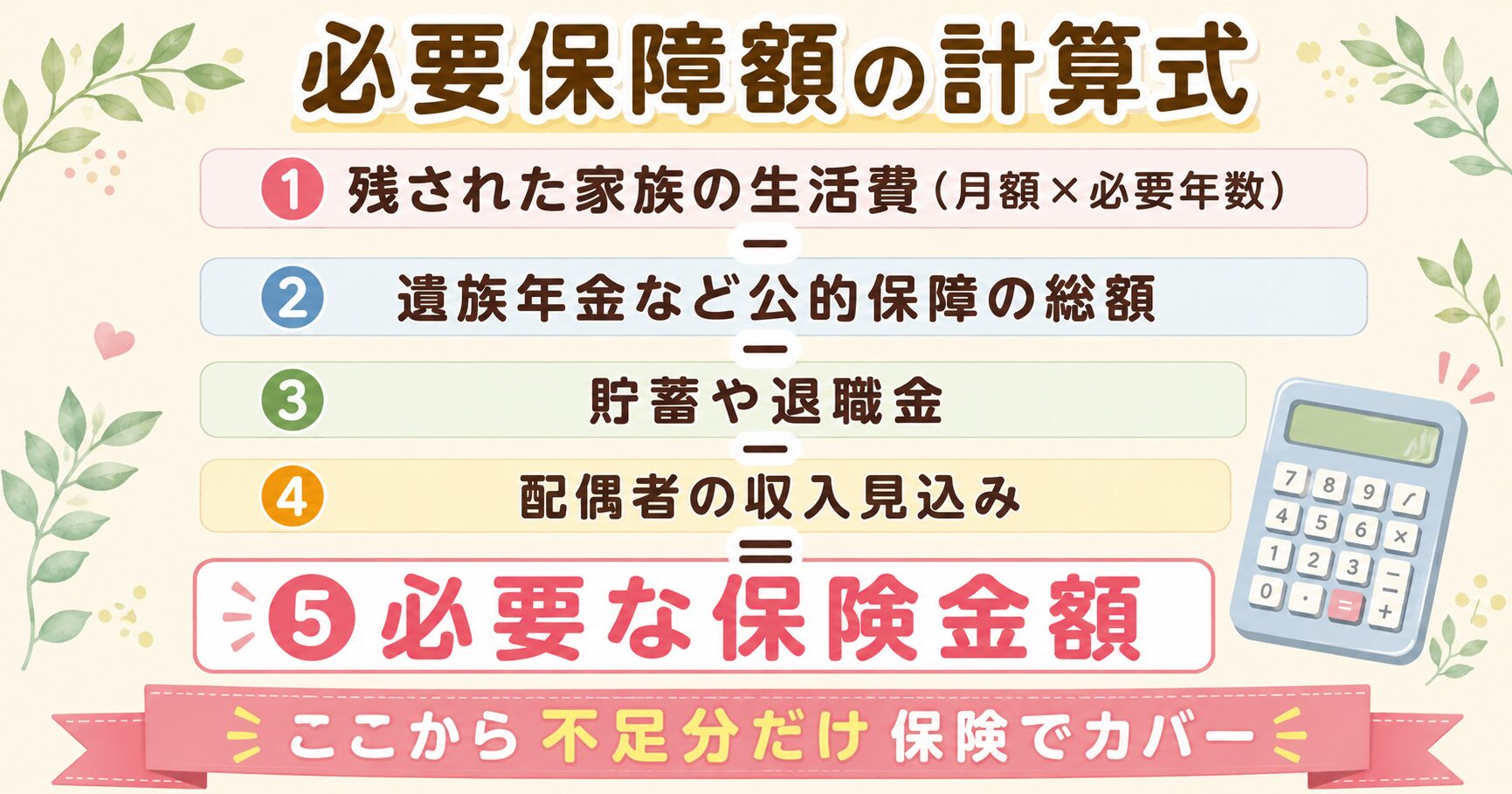

必要保障額の計算式

「自分にいくらの保険が必要か」は次の式で考えます。

残された家族の生活費(月額×必要年数) ー 遺族年金などの公的保障 ー 貯蓄や退職金 ー 配偶者の収入見込み = 不足分=必要な保険金額

生命保険が必要な人

- ✅ 小さな子どもがいる(教育費含めて20年程度の備えが必要)

- ✅ 配偶者を経済的に支えている家計の柱

- ✅ 住宅ローンの団信に未加入

- ✅ 自営業(厚生年金がない=遺族厚生年金もない)

生命保険が不要な人(または最低限でOK)

- ❌ 独身で扶養家族なし(自分の葬儀費くらいは貯蓄でカバー可能)

- ❌ 共働きDINKS(子なし)(配偶者の収入で生活できる)

- ❌ 子どもが独立済みのシニア

- ❌ 十分な貯蓄がある人(自家保険でカバー可)

最低限おすすめの保険3つ

「これだけは検討の価値あり」という保険を3つに絞りました。すべてに入る必要はなく、自分のライフステージに合うものだけを最低限で選びましょう。

- 1定期保険/収入保障保険(家計の柱・子育て世帯):子の独立まで=20年程度の掛け捨て型でカバー。保険料が安く、必要な期間だけ備えられる

- 2就業不能保険/所得補償保険(自営業・住宅ローン抱える人):病気・けがで長期間働けないときの収入減をカバー。会社員は傷病手当金で1年半カバーできるので不要な場合も

- 3火災保険・自動車保険(持ち家・車所有者):日常生活で発生する大きなリスクをカバー。生命保険ではないが、こちらは多くの人にとって必須

🏠🚗 火災保険・自動車保険の選び方はこちらで詳しく解説👇

👉 火災保険・地震保険の選び方|賃貸と持ち家、最低限必要な補償とは?

👉 自動車保険おすすめ比較|任意保険の選び方と節約ポイント

逆に 「医療保険・がん保険・終身保険」は、加入前に「本当に必要か」をよく検討 しましょう。公的保障と貯蓄で十分カバーできるケースも多くあります。

🛡 保険料をとことん抑えたいなら「共済」も選択肢。保険との違いはこちら👇

👉 県民共済・都民共済はあり?保険との違いとメリット・デメリットをわかりやすく解説

⚠️ 加入を避けるべき保険タイプ

営業現場でよく勧められるけれど、初心者にはおすすめしにくい保険タイプを挙げます。「絶対NG」ではなく、「目的が混ざりやすいので慎重に」というニュアンスでお読みください。

1. 貯蓄型保険全般(終身保険・養老保険・学資保険・個人年金保険)

「保障」と「貯蓄」を一つで済ませようとする商品です。保障に十分な金額が確保しにくい一方、貯蓄面では運用利回りが限定的なケースが多いです。「保障は掛け捨て」「貯蓄はNISAやiDeCo」で分けるほうが、コスト効率・自由度ともに高い 傾向があります。

2. 払済保険・変額保険

仕組みが複雑で、運用リスクや手数料を読み解くのが難しいケースが多めです。投資をしたいなら、新NISAでインデックス投資 のほうが透明性とコスト面で優位な選択肢になることが多いです。

📊 貯蓄・運用は新NISAから始めるのがおすすめです👇 👉 新NISAとは?初心者向けに完全解説|NISAのすごさ・始め方・シミュレーションまで

ケース別 おすすめ最低限プラン

ライフステージ別に「最低限の保険プラン例」を整理しました。あくまで一般的な目安で、個別の状況によって変わります。

① 独身(扶養家族なし)

- 死亡保険:原則 不要(自分の葬儀費は貯蓄でカバー可)

- 医療保険:基本は不要(高額療養費+貯蓄でOK)

- 優先すべきこと:生活防衛費の確保 → NISA・iDeCoでの資産形成

② 既婚・子なし(DINKS)

- 死亡保険:基本は不要〜少額(配偶者の収入で生活できる場合)

- もしものリスクが心配な場合:定期保険を少額(500〜1,000万円)

- 優先すべきこと:共同で生活防衛費+投資の継続

③ 子持ち世帯(家計の柱)

- 死亡保険:必要保障額 3,000〜5,000万円目安を、定期保険または収入保障保険で備える

- 就業不能保険:自営業なら検討、会社員は傷病手当金とのバランスで判断

- 子どもの独立とともに 必要保障額は減らしていく

④ シニア(子の独立後)

- 大きな死亡保障は基本不要

- 葬儀費が気になる場合:少額の終身保険(200〜300万円)を検討

- 優先すべきこと:医療費・介護費の備えと貯蓄の取り崩し計画

保険会社・代理店の選び方(無料相談の見極め方)

「無料相談」を活用する人も増えていますが、選び方を間違えると 不要な保険を勧められる ことも。賢い選び方を整理しました。

無料相談を利用するときの注意点

- 「複数社を扱う独立系」が比較しやすい

- 1社専属の場合は、その会社の商品しか提案できないため要注意

- 「無料」の裏には 保険会社からの紹介料 がある仕組みを理解する

- 初回相談で その場で契約せず、必ず家で検討する

事前に押さえておきたいポイント

- 自分の 必要保障額の概算 を計算しておく

- すでに加入中の保険の 保険証券を持参する

- 「貯蓄型を強く勧めてくる」相手は要注意(手数料が高い傾向)

- セカンドオピニオン的に FP(ファイナンシャルプランナー)に相談するのも◎

👉 保険の無料相談窓口は使うべき?無料のカラクリと賢い使い方

見直しシミュレーション|年間でいくら浮く?

「保険料を払いすぎているかも?」と思ったら、まずシミュレーションしてみましょう。

例:30代夫婦+子1人の典型ケース

| プラン | 月額保険料目安 | 年額 |

|---|---|---|

| ⚠️ 入りすぎ典型例 | 約30,000円 (終身・医療・がん・学資など) | 約360,000円 |

| ✅ 最低限プラン | 約8,000円 (収入保障保険のみ) | 約96,000円 |

| 💰 浮く金額(年) | — | 約264,000円 |

※あくまで一般的な目安です。年齢・健康状態・保障内容で実際の保険料は変動します。 仮に年間 26万円 を浮かせて、新NISAで運用したら…?年率5%想定で 20年後に約865万円。同じお金でも、保険料に消えるか・将来の資産になるかで大違いです。

保険の解約・見直し 4ステップ

「やっぱり保険、入りすぎてた…」と思ったら、4ステップで見直しましょう。

STEP 1:現状把握

すべての保険の 保険証券を集めて一覧化。月額・年額の合計、保障内容、契約期間を書き出します。

STEP 2:必要保障額の計算

今のライフステージで「いくらの保障が必要か」を計算式で算出。「現在の保障額」と「必要保障額」を比較します。

STEP 3:不要なものから順に解約・減額

過剰な保障から順に 減額・解約を検討。ただし、解約時の注意点(解約返戻金、健康状態による再加入不可など)を必ず確認してから。新しい保険の手続き完了後に、古い保険を解約するのが鉄則です(無保険期間を作らない)。

STEP 4:浮いたお金を運用に回す

削減できた保険料を 新NISAやiDeCoへの積立 に振り替えれば、長期的な資産形成にダイレクトに効きます。

よくある質問 Q&A

Q. 独身でも生命保険って必要?A. 扶養家族がいない独身なら 原則不要。自分の葬儀費(200〜300万円程度)は貯蓄でカバー可能。優先順位は 生活防衛費→NISA・iDeCoでの資産形成。 Q. 「掛け捨ては勿体ない」と言われたけど本当?A. 「掛け捨て=勿体ない」は誤解です。掛け捨て型は保険料が安く、必要な保障を効率的に確保できます。「保障」と「貯蓄」を分けて考えるのが家計設計の基本。 Q. 保険ショップの無料相談は信用できる?A. 一概に良い悪いではなく、相手の立場と仕組みを理解した上で利用するのが大事。複数社を扱う独立系を選ぶ、その場で契約せず必ず家で検討する、貯蓄型を強く勧める担当者は要注意などのポイントを押さえましょう。 Q. 学資保険ってどうなの?A. 教育資金準備が目的なら、新NISAでの積立投資 のほうがコスト効率・自由度ともに高い場合が多めです。学資保険は強制的に貯められるメリットはありますが、保険機能と貯蓄機能が混ざるのが弱点。 Q. 加入中の保険、どう見直せばいい?A. ①保険証券を集めて現状把握 → ②必要保障額を計算 → ③過剰な保障から減額・解約 → ④浮いたお金を投資へ。無保険期間を作らないように、新しい契約を完了してから古いものを解約するのが鉄則です。 Q. 専業主婦(主夫)の死亡保障は必要?A. 収入がない=経済的損失が比較的小さいため、大きな死亡保障は通常不要。ただし葬儀費や、家事代行費を考慮した少額の保障を備える選択肢もあります。 Q. FP相談って有料・無料どっちがいい?A. 中立的なアドバイスを受けたいなら、有料の独立系FP(時間あたり5,000〜10,000円程度)も有力な選択肢。無料相談は保険販売を前提とすることが多いため、目的と相手の収益構造を理解して使い分けましょう。

- 社会保険のしくみをやさしく解説|健康保険・厚生年金・雇用保険・労災・介護の5つを総まとめ

- 医療保険は本当に必要?公的保険でどこまでカバーできるか|必要な人・不要な人を完全解説

- がん保険の選び方|必要な人・不要な人を分けるポイントとは

- 生活防衛費はいくら必要?目安・貯め方・置き場所まで初心者向けに完全解説

- 新NISAとは?初心者向けに完全解説|NISAのすごさ・始め方・シミュレーションまで

🎓 学資保険 vs 新NISA、教育費の貯め方比較はこちら👇

👉 学資保険 vs 新NISA|教育費の貯め方どっちがお得?

まとめ|お守りは最低限で十分

生命保険は 「最低限のお守り」。多すぎても少なすぎてもダメです。公的保障をベースに、自分のライフステージに合わせて「足りない部分だけ」を保険でカバーするのが王道です。

- 公的保障を知る — 遺族年金・傷病手当金・高額療養費を理解

- 保障と貯蓄は分ける — 保険は掛け捨て、貯蓄はNISAで

- ライフステージで見直す — 結婚・出産・子の独立で再設計

- 焦って契約しない — 必ず家で検討、FPなど第三者の意見も聞く

📌 行政公式リンク ・日本年金機構(遺族年金・国民年金) ・全国健康保険協会(傷病手当金・健康保険) ・厚生労働省「高額療養費制度」 ・生命保険文化センター