年会費無料のクレジットカードおすすめ5選|1位は楽天カード

「クレジットカードを作りたいけど、年会費がかかるのはイヤ」「種類が多すぎて、結局どれを選べばいいの?」——そんなふうに迷っていませんか。

結論から言うと、はじめの1枚は年会費が永年無料で、還元率が高く、ポイントが使いやすいカードを選べば失敗しません。そして、その条件をすべて満たすイチオシが「楽天カード」です。年会費ゼロなのに還元率1%、貯まった楽天ポイントは買い物にも投資にも使えます。

この記事では、年会費無料カードの選び方から、初心者におすすめの5枚(1位は楽天カード)、メリット・注意点、賢い使い方まで、やさしく解説します。読み終えるころには「自分はどれを選べばいいか」がはっきりします。

📌 年会費無料カードの失敗しない選び方5つ

📌 初心者おすすめ5選の特徴とちがい

📌 メリット・デメリットと、賢い「最強の2枚」の組み合わせ

📌 ポイントを投資に回して“お金を育てる”使い方

年会費無料カードは「持たなきゃ損」な3つの理由

そもそも、年会費無料のクレジットカードを持つと何が変わるのでしょうか。「現金派だから不要」と思っている方こそ、知っておきたい3つの理由があります。

- 1 持っているだけならタダ:年会費無料なら、使わなくても損はありません。リスクゼロでポイントの恩恵だけ受けられます。

- 2 毎月の支払いで自動的にポイントが貯まる:還元率1%なら、月5万円の支払いで年6,000円分。現金払いだと0円です。

- 3 家計管理がラクになる:利用明細がアプリで自動で残り、何にいくら使ったか一目でわかります。

年会費無料カードを選ぶ5つのポイント

たくさんあるカードの中から失敗せず選ぶには、次の5つをチェックすればOKです。

① 年会費が「永年無料」か 「初年度無料」「条件付き無料」のカードもあります。ずっと無料で使える「永年無料」を選ぶと安心です。

② 基本還元率が1%以上か 還元率0.5%と1%では、貯まるポイントが2倍違います。普段づかいなら1%以上を基準にしましょう。

③ よく使うお店・サービスで得か 楽天市場をよく使うなら楽天カード、コンビニ中心なら三井住友カード(NL)など、自分の生活圏でお得なカードが正解です。

④ ポイントが使いやすいか 貯めても使えなければ意味がありません。普段の買い物や投資に使えるポイント(楽天ポイントなど)が便利です。

⑤ 付帯サービス(保険・セキュリティ) 旅行保険やナンバーレス(番号が見えない)など、付帯サービスもチェックすると、より安心して使えます。

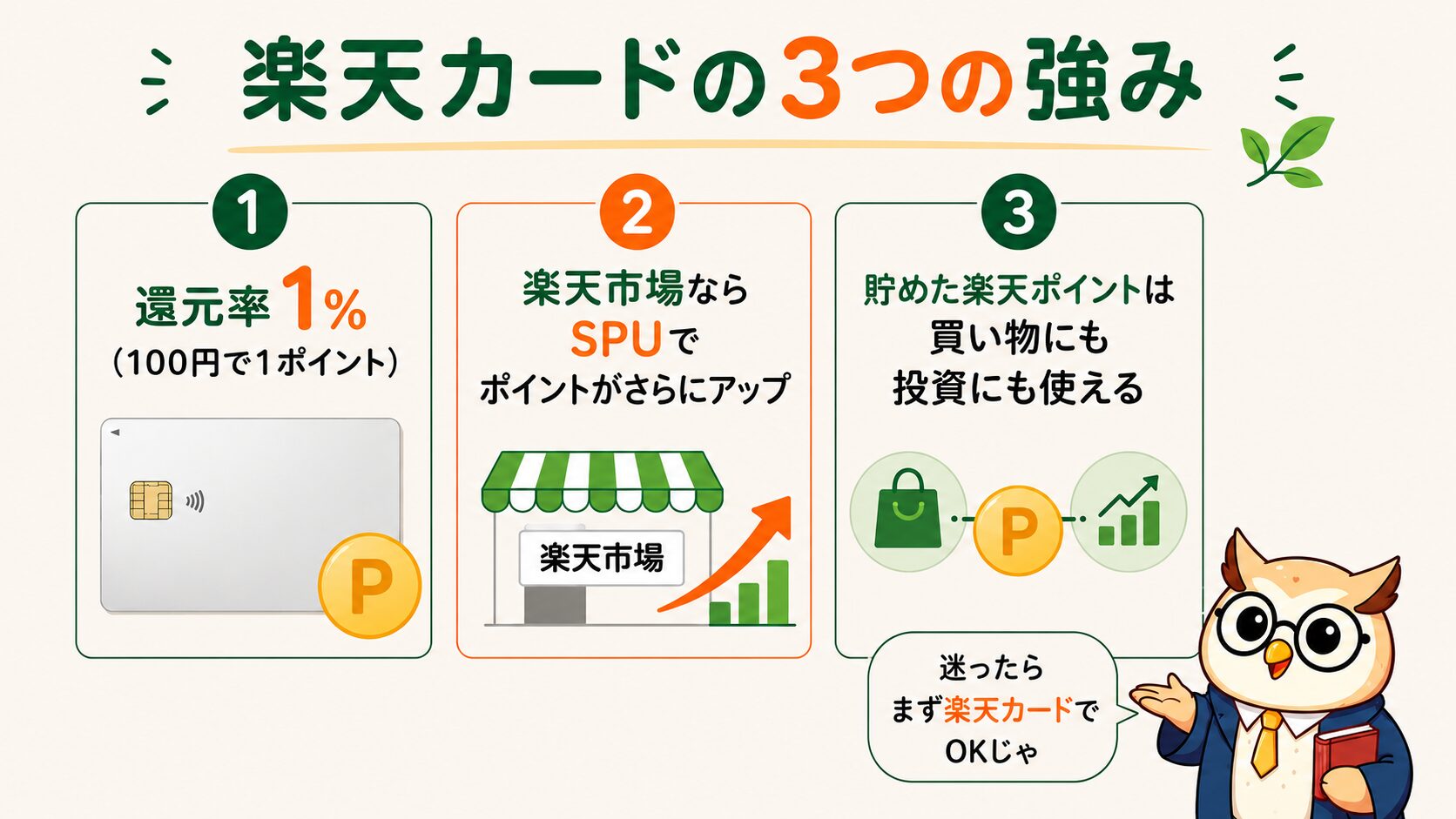

【堂々1位】楽天カード|迷ったらまず持つべき最強の1枚

数ある年会費無料カードの中で、初心者がまず1枚持つなら「楽天カード」がおすすめ。理由は、年会費永年無料・還元率1%という基本性能の高さに加え、貯まる楽天ポイントが「使い道に困らない」ほど便利だから。さらに、後で解説するようにポイントを投資に回せるのも大きな魅力です。

- 年会費永年無料+基本還元率1%(100円で1ポイント)

- 楽天市場の買い物はポイント還元がさらにアップ(SPU)

- 楽天ポイントは街の買い物・投資にも使える

- 楽天銀行・楽天証券と合わせると“楽天経済圏”でさらにお得

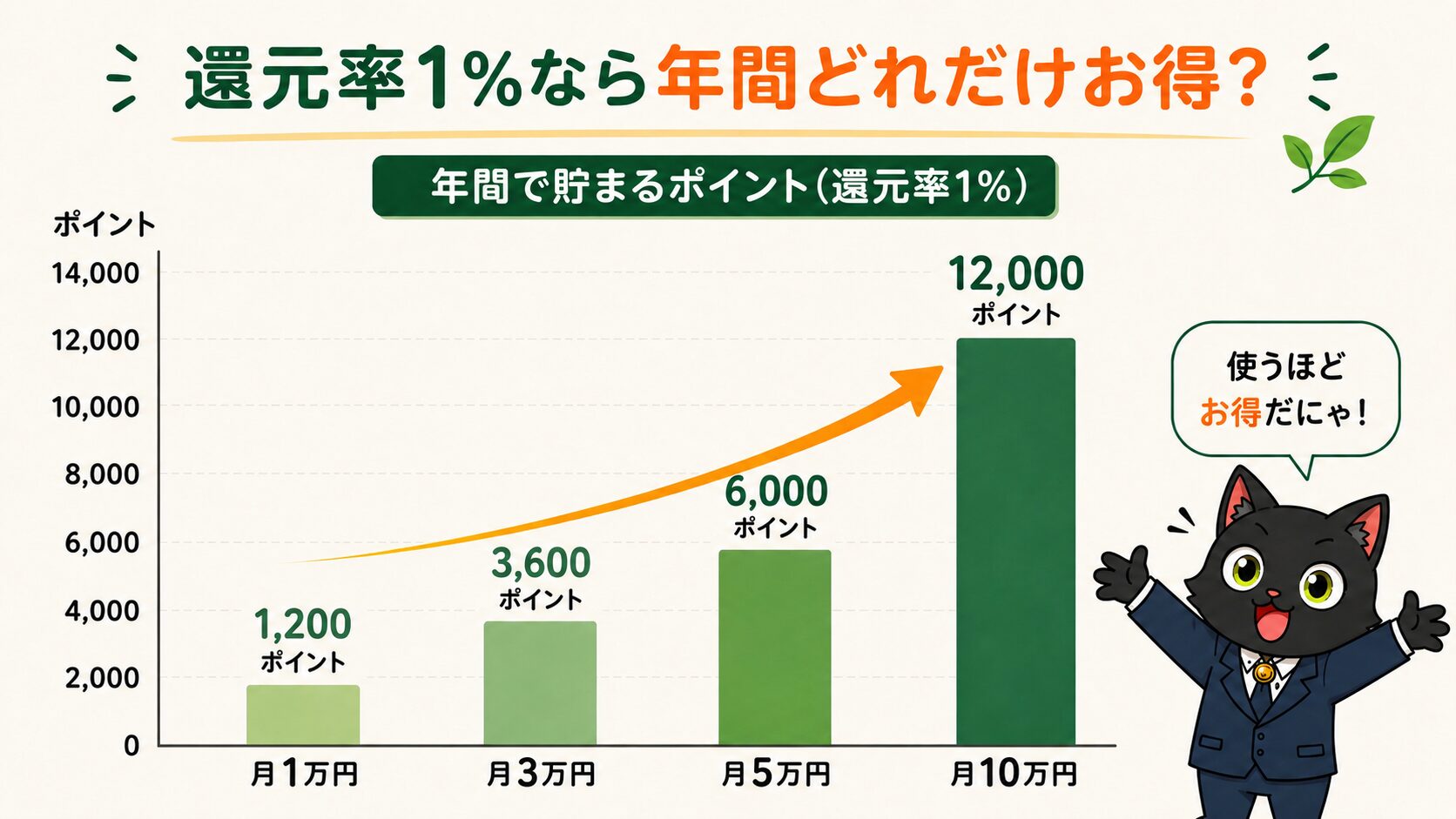

楽天市場では、楽天カードや楽天モバイルなどの条件を満たすほどポイント倍率が上がる「SPU(スーパーポイントアッププログラム)」があり、使い方しだいで還元率は大きく伸びます。「ポイントの貯まりやすさ・使いやすさ」で選ぶなら、楽天カードが頭ひとつ抜けています。たとえば毎月5万円の支払いで月500ポイント・年6,000ポイント。楽天市場での買い物なら、SPUでさらに上乗せされます。

👉 楽天カードは本当にお得?メリット・デメリット完全解説

年会費無料カードおすすめ5選(2〜5位)

1位の楽天カードに続く、タイプ別のおすすめ4枚を紹介します。どれも年会費無料なので、楽天カードと組み合わせて「2枚持ち」するのもおすすめです。

🥈 2位 三井住友カード(NL)|コンビニ・飲食店に強い

年会費永年無料。基本還元率は0.5%ですが、対象のコンビニ・飲食店でスマホのタッチ決済を使うと最大7%還元になるのが最大の魅力。対象店はセブン‐イレブン・ローソン・マクドナルド・サイゼリヤ・ドトールなど、日常的に使うお店ばかり。カード番号が印字されない「ナンバーレス」でセキュリティも安心です。毎日のようにコンビニやカフェを使う方なら、対象店での月1万円の支払いで年8,400ポイント(7%換算)も狙えます。

🥉 3位 JCB CARD W|Amazon・スタバでお得(39歳までに入会)

年会費永年無料で基本還元率1%。Amazon・スターバックス・セブン‐イレブンなどの優待店ではポイントが2倍以上になります。申し込みは18〜39歳までですが、一度入会すれば40歳以降もずっと無料で使えるので、対象年齢のうちに作っておくとお得です。ネット通販はAmazon中心、という方には特に相性のよい1枚です。

4位 リクルートカード|基本還元率1.2%で業界トップ級

年会費無料カードの中で基本還元率1.2%はトップクラス。公共料金や通信費などの固定費でも還元率が下がらないのが強みです。貯まったリクルートポイントはじゃらん・ホットペッパーで使えるほか、Pontaポイントにも交換できます。「とにかく還元率重視」という方にぴったりです。電気・ガス・スマホ代などの固定費をまとめて支払えば、毎月コツコツとポイントが貯まります。

5位 PayPayカード|PayPayユーザーなら必携

年会費無料で還元率1%。PayPayと連携すると、チャージ&支払いでポイントが貯まりやすく、Yahoo!ショッピングでもお得です。普段からPayPayをよく使う方なら、貯めたPayPayポイントをそのまま支払いに回せて便利です。

年会費無料カードおすすめ5選 スペック比較表

5枚の特徴を一覧で比べてみましょう。自分の生活に合うカードを見つけてください。

| カード | 年会費 | 基本還元率 | こんな人におすすめ |

|---|---|---|---|

| 🥇 楽天カード | 永年無料 | 1% | 楽天をよく使う/投資もしたい |

| 三井住友カード(NL) | 永年無料 | 0.5%(対象店7%) | コンビニ・飲食店をよく使う |

| JCB CARD W | 永年無料 | 1% | 18〜39歳/Amazon・スタバ好き |

| リクルートカード | 無料 | 1.2% | 還元率を最優先したい |

| PayPayカード | 無料 | 1% | PayPayをよく使う |

年会費無料カードの5大メリット

あらためて、年会費無料カードを持つメリットを整理しておきましょう。

- コストゼロでポイントが貯まる(持つリスクがない)

- 家計簿いらずでお金の流れが見える

- ネット通販・サブスク・公共料金の支払いに使える

- 付帯保険やナンバーレスなど安心の仕組み

- 貯めたポイントを投資に回して増やせる(楽天など)

デメリット・注意点(失敗しないために)

便利なクレジットカードですが、使い方を間違えると逆効果になることも。次の点に注意しましょう。

- 使いすぎ・リボ払いに注意:リボや分割は手数料が高い。原則「一括払い」で。

- 「条件付き無料」に注意:年1回利用で無料など、条件があるカードも。永年無料が安心。

- カードの作りすぎ:管理が大変になり、年会費の見落としも。最初は1〜2枚で十分。

- ポイントの有効期限:期限切れで失効しないよう、こまめに使うか投資に回す。

クレカ払いで節税できる?税金とポイント還元の関係

実は、税金や公共料金もクレジットカードで支払えるものが増えています。住民税・固定資産税・自動車税、国民年金保険料などをカード払いにすれば、その分のポイントが貯まります。

ただし注意点も。税金のカード払いには「決済手数料」がかかる場合があり、手数料がポイント還元を上回ると逆に損になります。手数料の有無と金額を必ず確認しましょう。一方、ふるさと納税はクレジットカード払いでポイントが貯まり、手数料もかからないことが多いので相性抜群です。

👉 ふるさと納税の始め方|おすすめサイト5社を徹底比較

投資もするなら楽天カードが最強な理由

年会費無料カードの中でも楽天カードを1位に推す最大の理由が、「貯めたポイントや、カード払いそのものを“投資”に活かせる」点です。

- 1 クレカ積立:楽天証券で楽天カード払いの積立投資をすると、積立額に応じてポイントが貯まります(カードの種類で0.5〜1.0%)。

- 2 ポイント投資:買い物で貯めた楽天ポイントで、投資信託や株を買えます。現金を使わず“おためし投資”ができます。

「ポイントが貯まる→そのポイントで投資→さらにお金が増える」という流れを作れるのが、楽天カードならではの強み。NISAと組み合わせれば、効率よく資産形成ができます。

たとえば楽天証券で毎月5万円のクレカ積立をすると、年間で最大6,000ポイント(還元率1.0%の場合)が貯まります。投資をしながらポイントももらえる『二重取り』ができるのは、年会費無料カードの中でも楽天カードならでは。これから投資を始めたい方にも、心強い1枚になります。

👉 ポイント投資とは?楽天・Vポイント・dポイントで投資信託を買う方法

クレジットカードの作り方・申し込み4ステップ

「カードを作るのは難しそう」と思うかもしれませんが、実はネットで10分ほどで完了します。

- 1 公式サイトから申し込み(本人情報・引き落とし口座を入力)

- 2 審査(最短即日〜数日。本人確認書類を提出)

- 3 カードを受け取り(郵送で1〜2週間。アプリは即日使えることも)

- 4 初期設定して利用開始(アプリ登録・タッチ決済の設定など)

賢い使い方|「最強の2枚」の組み合わせ術

年会費無料カードは複数持っても費用がかからないので、「メイン+サブ」の2枚持ちが賢い使い方です。生活スタイルに合わせて、次のような組み合わせがおすすめです。

| タイプ | メイン | サブ |

|---|---|---|

| 楽天をよく使う・投資もしたい | 楽天カード | 三井住友(NL) |

| コンビニ+ネット通販が多い | 三井住友(NL) | JCB CARD W |

| とにかく還元率重視 | リクルートカード | 楽天カード |

基本は楽天カードをメインに、コンビニ・飲食店では三井住友カード(NL)を使い分けると、ポイントの取りこぼしがありません。クレジットカードとデビットカードの違いが気になる方は、こちらも参考にしてください。

👉 電子マネーvsクレジットカード どっちがお得?違いをわかりやすく解説

年会費無料クレカ よくある質問Q&A

Q. 年会費無料カードは何枚持つのがいい? A. 最初は1〜2枚で十分です。メイン1枚+特定の店で得するサブ1枚が管理しやすく、ポイントも貯まりやすいです。

Q. 学生や主婦でも作れる? A. 多くの年会費無料カードは学生・主婦の方でも申し込み可能です。楽天カードやJCB CARD Wは初めての1枚として人気です。

Q. 「永年無料」と「初年度無料」は何が違う? A. 永年無料はずっと0円、初年度無料は2年目から年会費がかかります。長く使うなら永年無料を選ぶと安心です。

Q. ポイントの有効期限が心配です。 A. 楽天ポイントのように実質無期限に近いものもあります。こまめに買い物で使うか、投資に回せば失効を防げます。

まとめ|まずは楽天カードから始めよう

年会費無料カードは「持っているだけならタダ、使えば使うほどお得」な、いわば“持たないと損”なアイテムです。迷ったら、年会費永年無料・還元率1%・ポイントが投資にも使える「楽天カード」から始めれば失敗しません。慣れてきたら、生活スタイルに合わせて2枚目を選びましょう。

年会費無料カードは、リスクなしでポイントの恩恵を受けられる、初心者にこそおすすめの一歩じゃ。最初の1枚は、還元率・使いやすさ・投資との相性がそろった「楽天カード」が間違いない。 慣れてきたら、よく行くお店に合わせて2枚目を足すと、ポイントの取りこぼしがなくなるぞい。

大事なのは「一括払いで、使った分だけ」。これさえ守れば、クレジットカードは家計の強い味方になるのじゃ。