クレジットカードとデビットカードの違いをわかりやすく解説

「クレジットカードとデビットカード、どっちを使えばいいの?」そんな疑問を持ったことはありませんか?

見た目はほぼ同じなのに、仕組みは大きく異なるこの2枚のカード。選び方を間違えると、思わぬ出費が増えたり、使い過ぎてしまったりすることも。

この記事では、両者の違いをわかりやすく整理し、あなたにぴったりのカードを選ぶためのポイントを解説します。

📌 クレジットカードとデビットカードの根本的な違い(後払い vs 即時払い)

📌 それぞれのメリット・デメリットと「向いている人」

📌 不正利用された時の補償の違いと、いざという時の対処法

📌 ポイント還元・税金・年齢など目的別の選び方

📌 賢い「2枚持ち」で得しながら使いすぎを防ぐコツ

「信用払い」と「即時払い」じゃよ。この違いを押さえれば、自分に合ったカードが見えてくる!

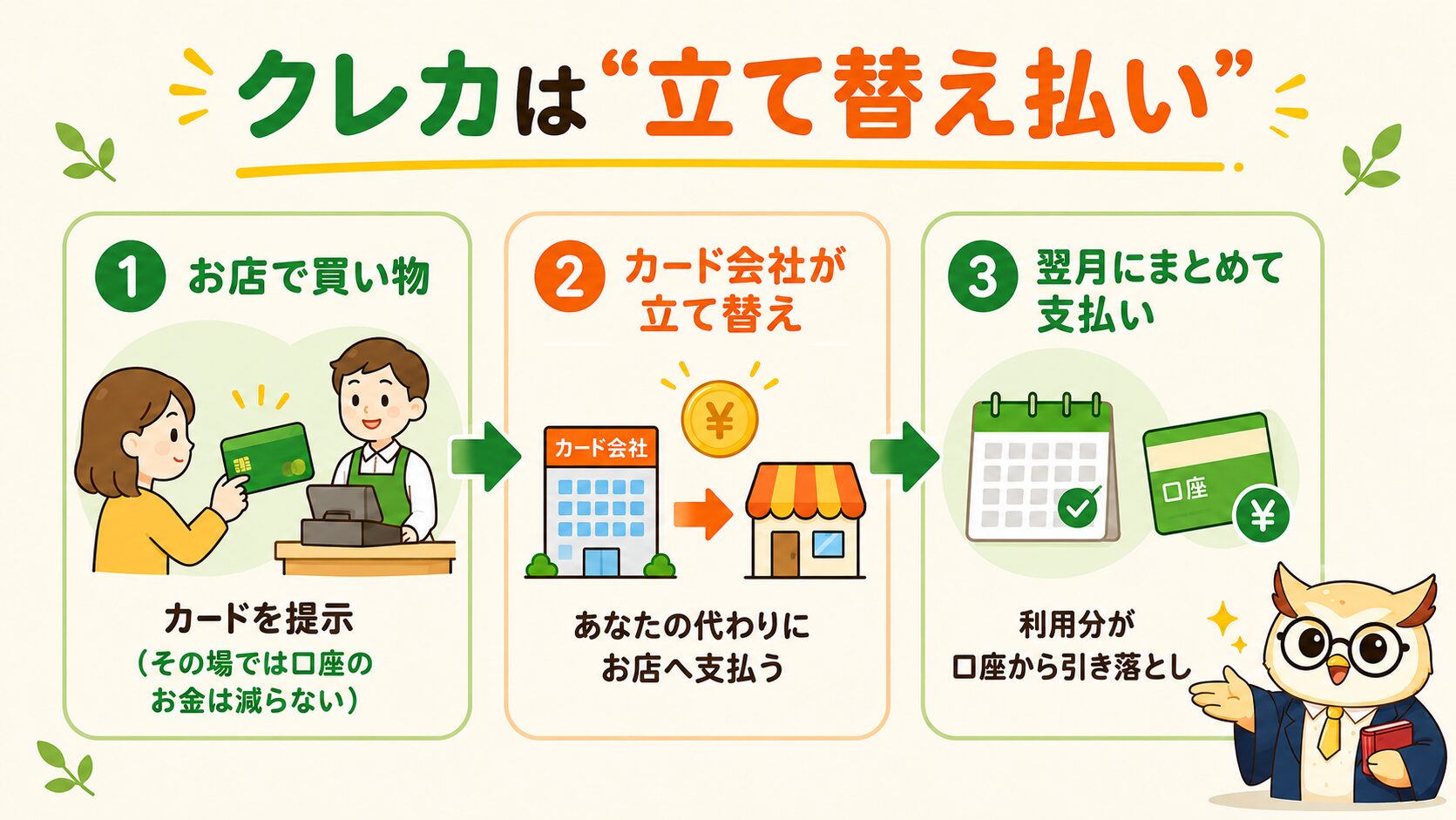

クレジットカードとは?

クレジットカードは、カード会社がいったん立て替えて支払い、後日まとめて引き落とされる仕組みです。

- 支払いのタイミング:翌月以降(後払い)

- 審査:あり(18歳以上が対象)

- 払い方:1回払い・分割払い・リボ払いなど選べる

- ポイント還元:比較的高め(0.5〜1.5%が多い)

- 1お店で買い物:カードを提示するだけ。その場では口座のお金は減りません。

- 2カード会社が立て替え:あなたの代わりに、カード会社がいったんお店へ支払います。

- 3翌月にまとめて支払い:毎月の「締め日」までの利用分が、後日の「支払日」に口座から引き落とされます。

つまりクレジットカードは、カード会社があなたを信用してお金を立て替えるしくみです。だから発行時に「審査」があり、支払い能力に応じて利用限度額(与信枠)が決まります。毎月きちんと支払うと信用の記録(クレジットヒストリー)が積み上がり、将来の住宅ローンや自動車ローンの審査にも良い影響を与えます。逆に支払いの延滞が続くと信用情報に傷がつくため、「使ったら必ず期日に払う」が大原則です。

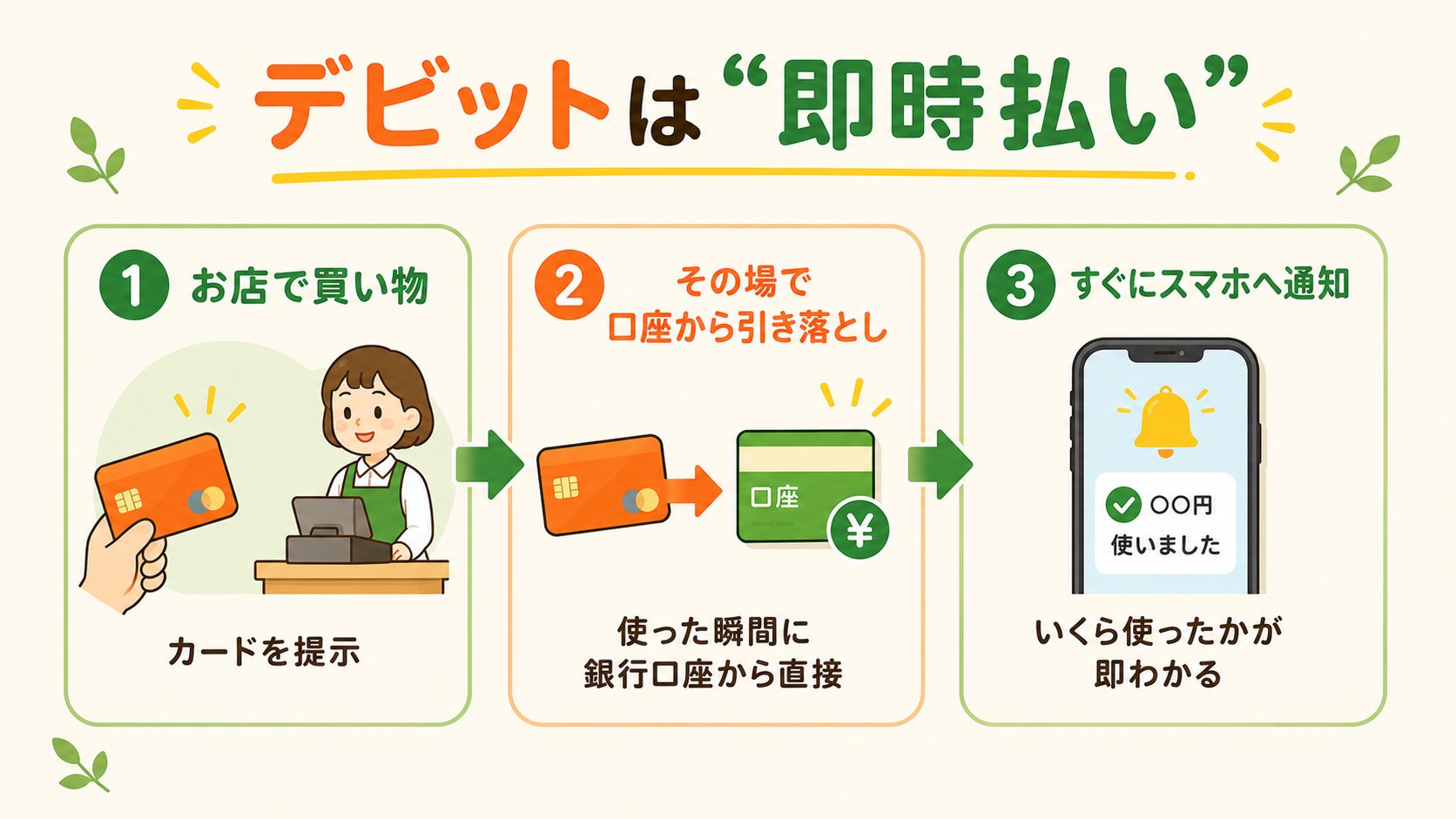

デビットカードとは?

デビットカードは、使った瞬間に銀行口座から即時引き落としされるカードです。

- 支払いのタイミング:即時(使ったその場で引き落とし)

- 審査:ほぼなし(銀行口座があれば発行可)

- 払い方:1回払いのみ

- ポイント還元:0.5〜1.0%が中心(一部最大2.0%)

- 1お店で買い物:クレジットカードと同じようにカードを提示します。

- 2その場で口座から引き落とし:使った瞬間に、銀行口座から代金が直接引き落とされます。

- 3すぐにスマホへ通知:いくら使ったかがその場で分かり、不正利用にも気づきやすい。

デビットカードは銀行口座と直結していて、使った瞬間にお金が引き落とされます。立て替えがないのでカード会社が損をするリスクがなく、審査なしで作れるのが最大の特徴です。残高以上は使えないため、使いすぎが構造的に起こりません。最近はVisa・Mastercard・JCBのブランドが付いた「ブランドデビット」が主流で、クレジットカードが使えるお店ならほぼ同じように使えます。

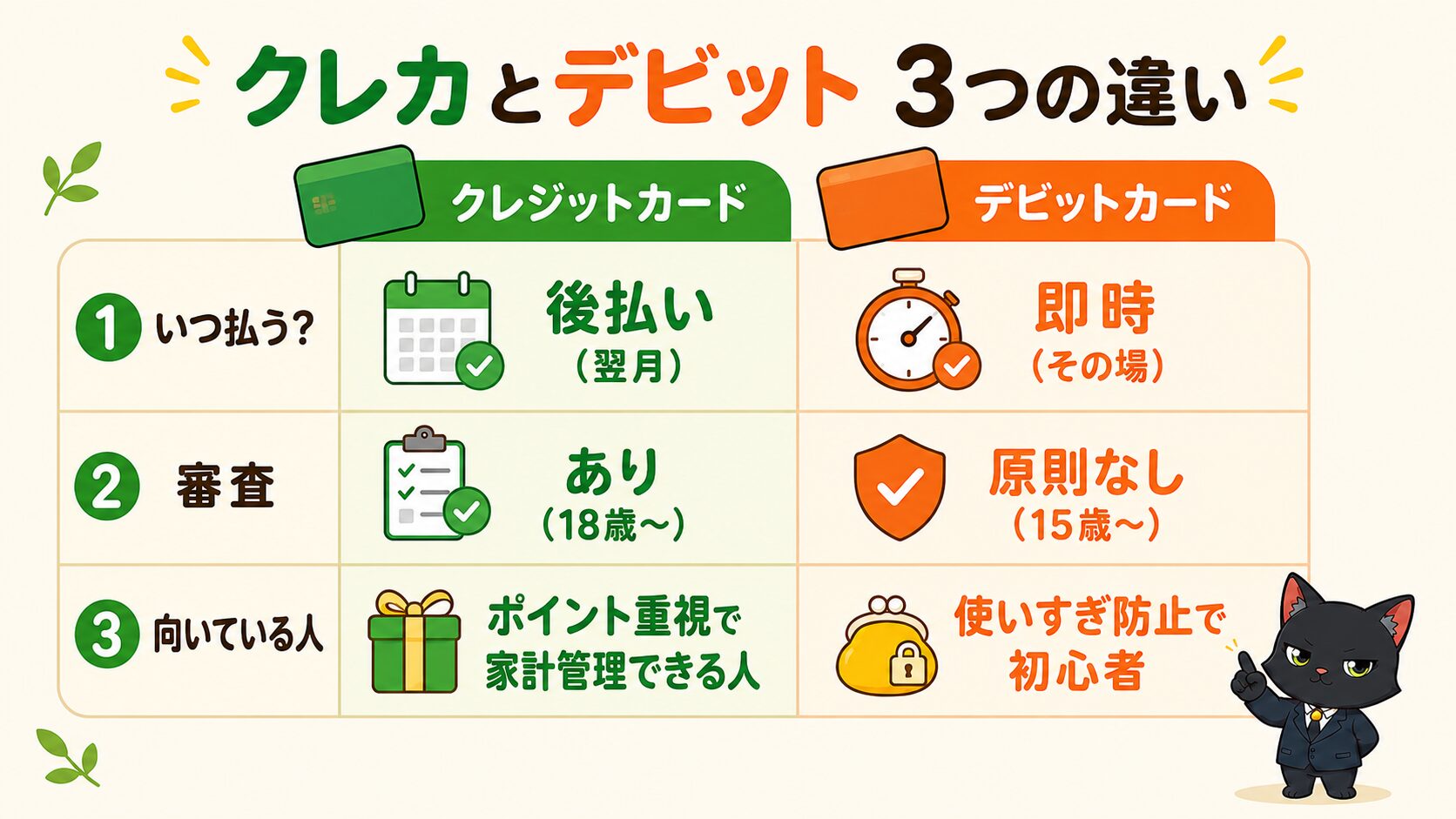

ひと目でわかる!クレカとデビット 3つの違い

細かい比較は次の章の一覧表で紹介しますが、まずは絶対に押さえたい3つの違いだけ、ざっくりイメージをつかみましょう。

- 1いつ払う? クレカは後払い(翌月)/デビットは即時払い(その場)

- 2審査は? クレカはあり(18歳〜)/デビットは原則なし(15歳〜)

- 3向いている人は? クレカはポイント重視・管理できる人/デビットは使いすぎ防止・初心者

クレジットカードとデビットカードの違い一覧

| 項目 | クレジットカード | デビットカード |

|---|---|---|

| 支払いタイミング | 後払い(翌月以降) | 即時引き落とし |

| 審査 | あり | ほぼなし |

| 分割払い | ✅ できる | ❌ できない |

| 使いすぎリスク | ⚠️ 高め | ✅ 低い |

| ポイント還元率 | 0.5〜1.5%(高め) | 0.5〜1.0%(中程度) |

| 利用限度額 | 設定あり(数十〜数百万円) | 口座残高が上限 |

| 海外での利用 | ✅ 使いやすい | ✅ 使えるが手数料注意 |

| 年会費 | 無料〜数万円 | 多くが無料 |

クレジットカードのメリット・デメリット

✅ メリット

- ポイント還元率が高い:楽天カードやイオンカードなど、還元率1.0〜1.5%のカードが豊富

- 大きな買い物を分割できる:家電・旅行など、高額な出費を分散できる

- 旅行保険や補償がつく:海外・国内旅行傷害保険が付帯するカードが多い

- キャッシュレス決済の基本:ネット通販・定期購読サービスなど幅広く使える

💳 楽天カードのメリット・デメリットはこちらで完全解説👇

👉 楽天カードは本当にお得?メリット・デメリット完全解説|楽天銀行・楽天証券との最強の組み合わせ術

⚠️ デメリット

- 使いすぎのリスク:後払いのため、口座残高に関係なく使えてしまう

- リボ払いの高金利:リボ払いを選ぶと年利15〜18%の利息が発生

- 審査が必要:収入が少ない・学生・フリーランスは審査に通りにくいことも

💳 リボ払いで手数料が雪だるま式にふくらむ「逆複利」の怖さは、こちらの記事で数字つきで解説しています👇

👉 複利の効果とは?単利との違い・72の法則・長期投資で資産が雪だるま式に増える仕組みを徹底解説

さらに最近のクレジットカードは、カード番号を表面に印字しない「ナンバーレス」やタッチ決済でセキュリティと利便性が向上しています。NISA・投資信託の「クレカ積立」でポイントが貯まるのも、デビットにはない大きな魅力。年会費無料でも還元率1.0%・付帯保険つきのカードが選べる時代になっています。

📱 タッチ決済・スマホ決済の始め方は、こちらの入門ガイドでやさしく解説👇

👉 タッチ決済・スマホ決済入門|Apple Pay・Google Pay・QUICPayとクレカの連携を解説

デビットカードのメリット・デメリット

✅ メリット

- 使いすぎを防げる:口座残高以上は使えないので、自然と家計管理ができる

- 審査不要で作れる:学生・フリーランス・主婦(夫)でも口座があれば発行可

- 明細がリアルタイムで確認できる:即時引き落としなので、使った金額がすぐわかる

- 若年層に人気上昇:10〜30代のブランドデビット利用率は30%超(2025年調査)

⚠️ デメリット

- 分割払いができない:高額商品の購入は1回払いのみ

- ポイント還元率がやや低め:クレジットカードと比べると還元率が低いことが多い

- 口座残高が必要:残高不足の場合、支払いが通らないことがある

また、デビットカードは使うたびにスマホへ即時通知が届くものが多く、不正利用にもいち早く気づけます。15〜16歳から作れる銀行が多いため、お子さんやキャッシュレス初心者の「最初のカード」にも向いています。

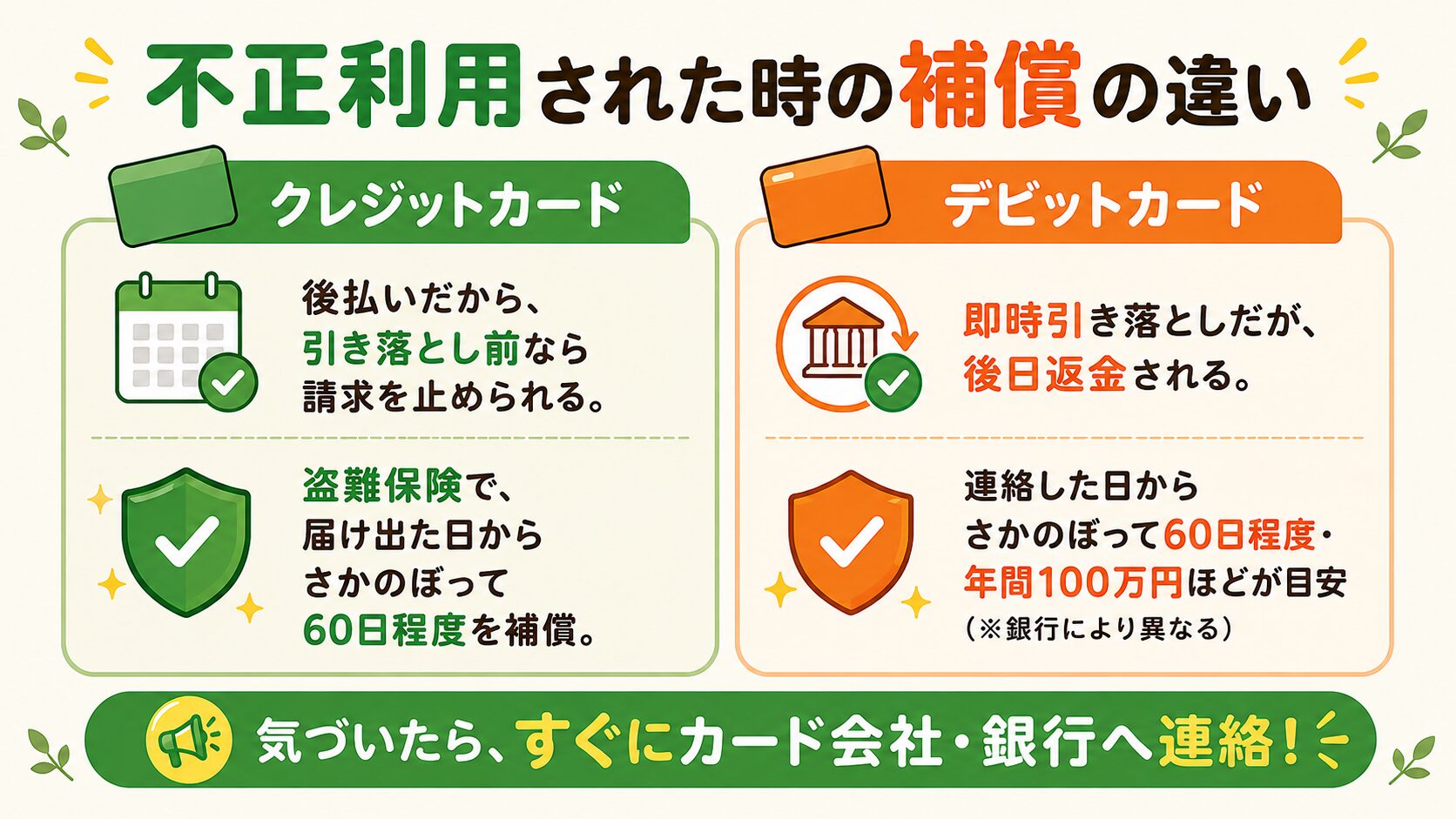

不正利用されたらどうなる?補償の違い

カードを使ううえで一番気になるのが「もし不正利用されたら?」という不安。実はクレカとデビットでは、お金が戻るまでの流れが少し違います。どちらも補償制度はあるので、しくみを知って落ち着いて対応できるようにしておきましょう。

税金・ポイント面ではどっちが得?

意外と知られていないのが、税金やポイント還元の扱いがクレカとデビットでは大きく違うこと。お得さに直結するポイントを整理しましょう。

| 項目 | クレジットカード | デビットカード |

|---|---|---|

| 基本還元率 | 0.5〜1.5% | 0.5〜1.0%(やや低い) |

| 税金支払い対応 | ○(ふるさと納税・住民税等) | △(一部のみ) |

| 公共料金支払い | ○(ポイント付与あり) | △(一部不可) |

| 分割・リボ払い | ○ | ×(一括のみ) |

| 投資信託の積立 | ○(クレカ積立可) | × |

ポイント還元・税金支払い・投資積立など、「お得さ」を追求するならクレジットカードに軍配が上がります。一方デビットカードは 「使いすぎを防ぐ」「審査なしで持てる」 という別の強みがあります。

年齢・審査で選ぶ|学生・新社会人・審査が不安な人へ

「そもそも自分はカードを作れるの?」という視点も、選ぶうえで大切です。年齢と審査の条件から見ると、自分に合うカードがはっきりしてきます。

- 中高中高生・15〜17歳:クレカは作れません。デビットなら15〜16歳から(保護者の同意が必要な銀行も)。お小遣い管理の練習に最適です。

- 学生大学生・専門学生:学生向けクレジットカードなら審査に通りやすく、年会費無料が中心。使いすぎが不安ならデビットと併用がおすすめ。

- 社会新社会人:安定収入ができる絶好のクレカデビューのタイミング。早めに持って良いクレジットヒストリーを育てると、将来のローン審査で有利になります。

- 不安審査が不安な人(収入が少ない・フリーランス・主婦/夫・年金生活など):デビットなら原則審査なしで確実に持てます。まずデビットから始めるのも賢い選択です。

シーン別 使い分けガイド

「結局どっちを使えばいいの?」を、具体的なシーンで整理しました。両方持って使い分けるのがベストです。

| シーン | おすすめ | 理由 |

|---|---|---|

| ネット通販 | クレカ | 不正利用補償・ポイント還元・購入保険 |

| 月額サブスク | クレカ | 残高不足で停止しない・ポイント貯まる |

| 海外旅行 | クレカ | 海外保険付帯・ホテル保証金が必要 |

| 日常の買い物 | どちらでも | ポイント重視ならクレカ・使いすぎ防止ならデビット |

| 学生・若年層 | デビット | 15歳から作れる・使いすぎず家計管理しやすい |

| 家計簿アプリ連携 | デビット | 即時引落で記録がリアルタイム反映 |

クレカは 「使った分は翌月一括で支払える金額」 までに留めるのが鉄則。デビットなら預金残高=限度額なので、自然と使いすぎブレーキが掛かります。両方を組み合わせれば 「クレカで還元・デビットで管理」 の良いとこ取りができます。

💳️クレカ・デビットに関するよくある質問

Q1:何歳から作れる?

A:クレジットカードは原則18歳以上(高校生不可)から。デビットカードは銀行口座さえあれば15歳から作れる銀行が多く、ソニー銀行などは中学生(保護者同意あり)でもOK。お子さんへのキャッシュレス教育にも◎

Q2:審査の違いは?

A:クレカは収入や信用情報の審査あり。デビットは即時払いで貸し倒れリスクがないため原則審査なし。専業主婦・学生・年金生活者でも作りやすいのがデビットの強みです。

Q3:海外でも使える?

A:どちらも国際ブランド(Visa・Mastercard・JCB)が付いていれば海外でも使えます。ただしデビットは口座残高があるか即チェックされるため、残高不足だと使えません。海外旅行ではクレカ+デビットの併用が安心。

Q4:限度額(使える上限)は?

A:クレカは初回10〜30万円程度、利用実績で増額可能。デビットは 銀行口座の残高 がそのまま上限になるため、設定を間違えなければ使いすぎは絶対起こりません。

Q5:紛失・不正利用の補償は?

A:両方とも 補償制度あり。クレカは支払い前なので不正利用が判明したら請求停止可能。デビットは即時引き落としされるが後日返還されます。気付き次第すぐ銀行・カード会社へ連絡が鉄則。

Q6:2枚持ちは管理が大変では?

A:家計簿アプリと連携すれば、クレカもデビットも利用明細が自動でまとまります。「固定費・ネット通販はクレカ、日常の買い物はデビット」と役割を決めておけば、むしろお金の流れが見える化されて管理がラクになります。

Q7:デビットでも公共料金や税金は払える?

A:一部は可能ですが、クレカより対応範囲が狭いのが実情です。電気・ガス・水道や税金の支払いは、ポイントも貯まるクレカの方が向いています。デビットは日々の買い物で使うのがおすすめです。

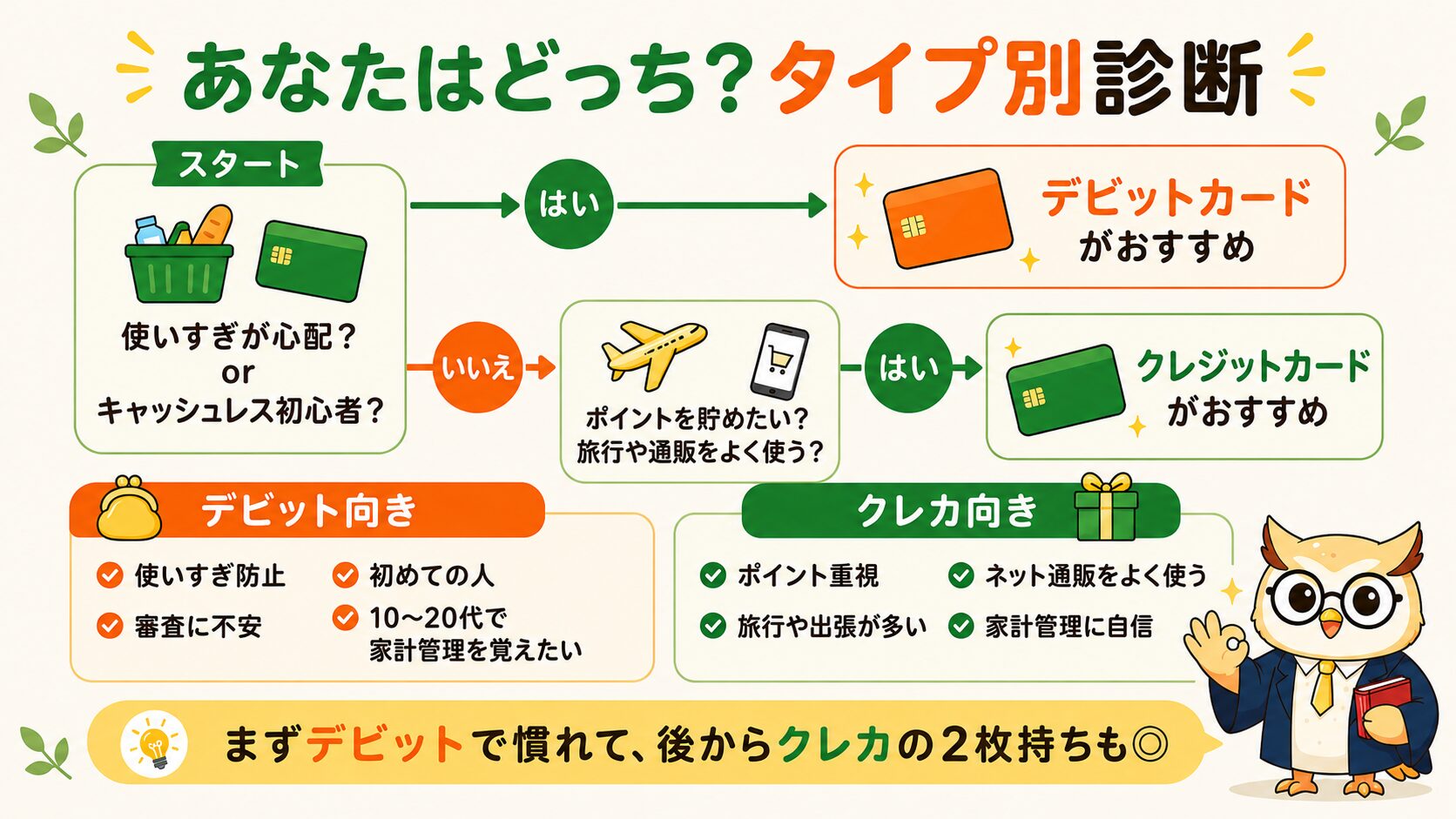

どちらを選ぶべき?タイプ別おすすめ

ここまでをふまえて、あなたはどちらのタイプか、下のチャートで診断してみましょう。

クレジットカードが向いている人

- ポイントをしっかり貯めたい人

- 旅行や出張が多い人(保険・ラウンジ特典を活用したい)

- ネット通販をよく使う人

- 家計をしっかり管理できる自信がある人

デビットカードが向いている人

- 使いすぎを防ぎたい人・節約中の人

- クレジットカードの審査に不安がある人

- 初めてキャッシュレス決済を始める人

- 10〜20代で家計管理を覚えたい人

まとめ

クレジットカードとデビットカードの最大の違いは「いつ引き落とされるか」です。

- クレジットカード:後払い・ポイント高還元・分割払い可・使いすぎ注意

- デビットカード:即時引き落とし・審査不要・使いすぎ防止・初心者向け

どちらが「正解」というわけではなく、自分のライフスタイルと家計管理のレベルに合わせて選ぶことが大切です。まずは今の自分に合ったカードを1枚持つことから始めてみましょう!

- クレカは「後払い」、デビットは「即時払い」が基本の違い

- 還元率・税金・投資積立はクレカが圧倒的に有利

- 使いすぎ防止・審査なし・15歳から持てるのはデビットの強み

- 2枚持ちが最強:クレカでお得&デビットで管理の両立

- 紛失時はすぐ連絡。両方とも補償制度がある

【出典・参考】

・インフキュリオン「2025年 若年層のブランドデビット利用動向調査」(若年層のブランドデビット利用率に関するデータ)

・日本銀行「決済動向」(デビットカード取扱高に関するデータ)

・MMD研究所「2025年1月 決済・金融サービスの利用動向調査」

結局のところ、クレカとデビットはライバルではなく相棒なのじゃ。

お得を追求するクレカ、使いすぎを防ぐデビット。「メインカード+管理用デビット」の2枚持ちが、お金の使いすぎを防ぎつつポイントもしっかり貯められる最強の組み合わせじゃよ。

あとは自分の生活に合わせて、まず1枚から始めてみるのじゃ!