楽天カードは本当にお得?メリット・デメリット完全解説|楽天銀行・楽天証券との最強の組み合わせ術

「クレジットカードって種類が多すぎて、結局どれを選べばいいの?」——そう感じて、なんとなくカードを作れずにいませんか。そこで今回紹介するのが楽天カード。年会費は永年無料、還元率はいつでも1%。さらに楽天市場・楽天銀行・楽天証券とつなげると、ポイントがどんどん貯まります。

“楽天経済圏”を利用している方にも、カードを初めて作る方にも参考になるようまとめました。

この記事では、楽天カードの基本スペック・ポイントの貯め方・カードの種類・楽天経済圏での使い倒し方・デメリット・作り方まで、丁寧に解説します。「自分に合うのか」「どう使えば一番おトクか」が読み終わるころにはハッキリするはずです。

📌 楽天カードの基本(還元率1%・年会費永年無料・4つの国際ブランド)

📌 楽天ポイントの貯め方・使い方(SPUで楽天市場が最大18.5倍)

📌 一般・ゴールド・プレミアムの違いと「損しない選び方」

📌 楽天証券のクレカ積立・楽天銀行マネーブリッジとの“最強の組み合わせ”

📌 デメリットと、楽天カードの作り方(申し込み4ステップ)

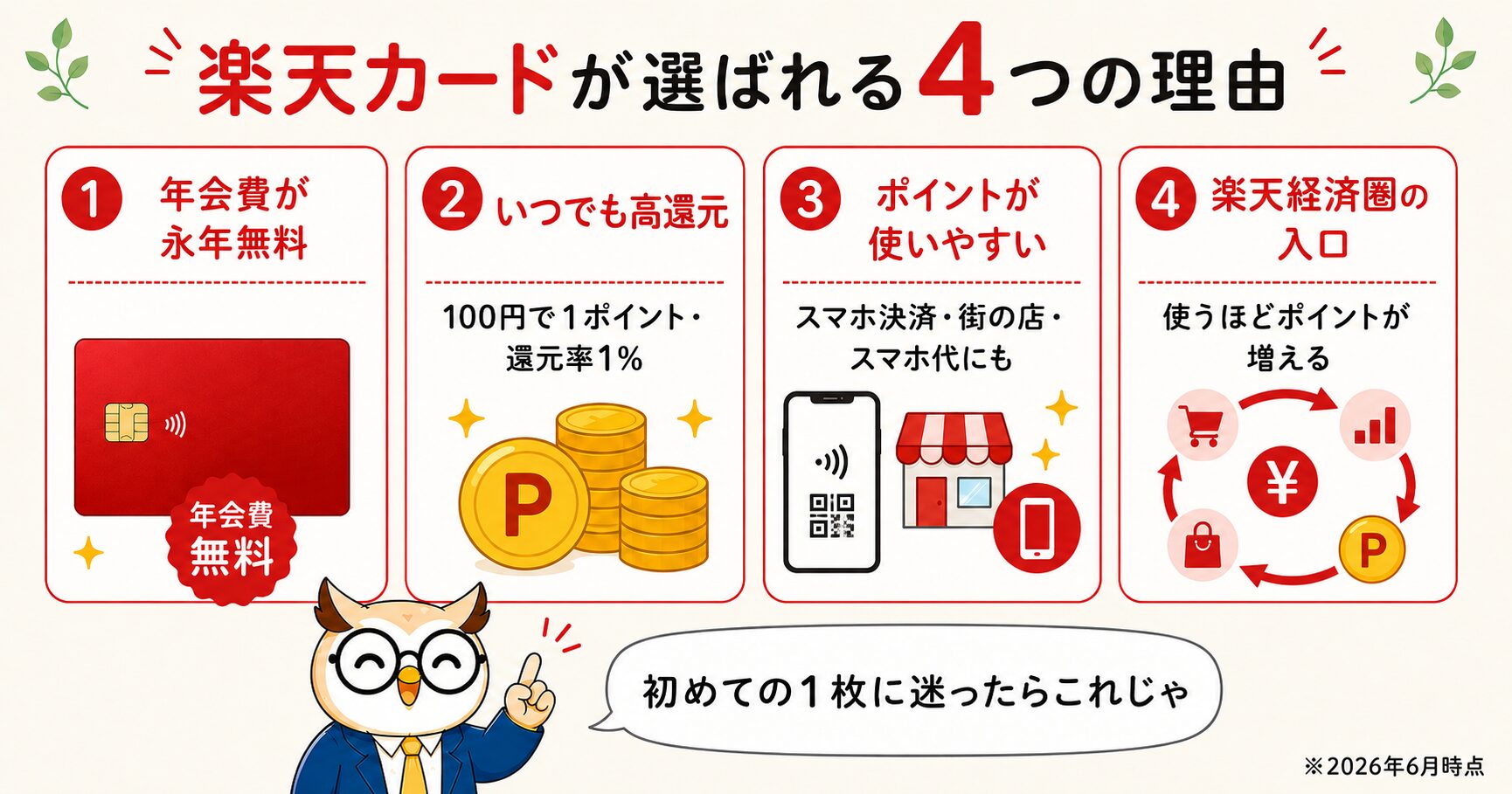

なぜ楽天カードは「初めの1枚」に選ばれるのか

楽天カードは、クレジットカードの中でも特に「初めての1枚」として選ばれてきたカードです。理由はシンプルで、年会費が永年無料なのに、いつでも還元率1%。さらに貯まる楽天ポイントが、楽天市場はもちろん、街のお店やコンビニ、楽天モバイルの料金支払いなど“身近な場所”で1ポイント=1円として使えるからです。

選ばれる理由を整理すると、次の4つに集約されます。

「ポイントは貯めても結局使い道がない」という失敗が起きにくいのが、楽天カードの強みです。普段の生活でそのまま使えるので、初心者でもおトクを実感しやすいカードといえます。

実績も十分です。楽天カードの発行枚数は3,300万枚を突破(2025年12月時点)し、日本で最も使われているクレジットカードのひとつ。顧客満足度調査(JCSI)でも長年トップクラスの評価を受けてきた“定番中の定番”です。初めての1枚で「とりあえず楽天カード」と言われるのは、この安心感の裏付けがあるからです。

💳 「年会費無料のカードを他社とも比べたい」という方はこちらもどうぞ👇

👉 年会費無料のクレジットカードおすすめ5選

楽天カードの基本スペック

まずは楽天カード(一般カード)の基本を表で整理します。クレジットカード選びで見るべきポイントが、ひと目で分かります。

| 項目 | 内容 |

|---|---|

| 年会費 | 永年無料 |

| 還元率 | 1%(100円につき1ポイント) |

| 国際ブランド | VISA・Mastercard・JCB・American Express |

| 貯まるポイント | 楽天ポイント(通常/期間限定) |

| 家族カード | 年会費無料 |

| ETCカード | 年550円(ダイヤモンド・プラチナ会員は無料) |

| タッチ決済・電子マネー | タッチ決済対応・楽天Edy搭載可・楽天Pay連携 |

注目は国際ブランドが4種類から選べること。VISAかMastercardを選んでおけば、国内外のほとんどのお店で使えます。また、楽天カードは楽天Pay(スマホ決済)と連携でき、コード決済でもポイントを取りこぼしなく貯められます。

📱 スマホに登録して「かざすだけ」で払う方法は、こちらの入門ガイドへ👇

👉 タッチ決済・スマホ決済入門|Apple Pay・Google Pay・QUICPayとクレカの連携を解説

国際ブランドは、迷ったらVISAかMastercardがおすすめ。世界中の加盟店で使え、楽天証券のクレカ積立にも対応しています。JCBは国内やハワイに強く、American Expressは付帯特典が充実、という違いがあります。なお支払いは毎月末日締め・翌月27日払いが基本。カード番号を表面に印字しない「ナンバーレス」デザインも選べるので、セキュリティを重視する人にも安心です。

楽天ポイントの貯め方・使い方

楽天カードの真価は「ポイントの貯まりやすさ」と「使いやすさ」にあります。普段の買い物で1%貯まるのは前提として、楽天市場で買い物すると“SPU(スーパーポイントアッププログラム)”でポイントが何倍にもなるのが最大の魅力です。

主なSPUの倍率は次のとおりです(2026年7月時点)。

| サービス | アップ倍率 |

|---|---|

| 楽天カード利用(通常+特典) | +2倍 |

| 楽天モバイル | +4倍 |

| 楽天銀行+楽天カード | +0.5倍 |

| 楽天証券(投資信託・米国株) | +1倍 |

| 楽天ひかり/Rakuten Turbo | +2倍 |

| 楽天ポイントカード+ファミリーマート | +0.5倍 |

なお2026年7月から「ファミリーマート」がSPUに新しく加わりました。楽天ポイントカードを提示して月3,000円(税込)以上買い物をすると+0.5倍になります(たばこ・切手・公共料金などは対象外)。コンビニをよく使う方は、提示するだけで倍率が上がるので忘れずに。

📱 SPUをいちばん大きく底上げするのが楽天モバイル(+4倍)。料金プランや乗り換え手順は、こちらの記事で詳しく解説しています👇

👉 楽天モバイルは本当にお得?料金・乗り換え手順まで完全ガイド

貯めたポイントは、楽天市場・楽天Pay・街のお店・楽天モバイルの料金支払いなどで1ポイント=1円として使えます。とくに「期間限定ポイント」は使い道に迷いがちですが、楽天Payや楽天モバイル料金に充てれば無駄なく消化できます。

楽天ポイントには2種類あります。通常ポイントは有効期限が長く(最後に獲得した月から1年で実質無期限)、楽天証券での投資にも使えます。一方期間限定ポイントはキャンペーンやSPUで付き、期限が短く投資には使えません。そこで「通常ポイントは投資や貯蓄に・期間限定ポイントは楽天Payで使い切る」と役割を分けておくと、失効させずにフル活用できます。

街のお店での貯め方も覚えておくとおトクです。楽天ポイントカード(アプリでも提示可)を見せてから楽天カードで支払えば、「提示分のポイント」と「カード払い分のポイント」を二重取りできます。対象店舗はマクドナルド・ドラッグストア・コンビニなど幅広く、外食や日用品の買い物でもコツコツ貯まります。もちろん貯めたポイントは1ポイント=1円で、その場の支払いにそのまま使えます。

📊 貯めたポイントを“増やす”使い方(ポイント投資)も人気です👇

👉 ポイント投資とは?楽天ポイントで投資信託を買う方法

⚠️ SPUは要エントリーのサービスがあり、獲得できるポイントには月間上限があります。また上乗せ分は期間限定ポイントでの付与です。倍率や条件は変わることがあるので、最新は楽天市場の公式ページでご確認ください。

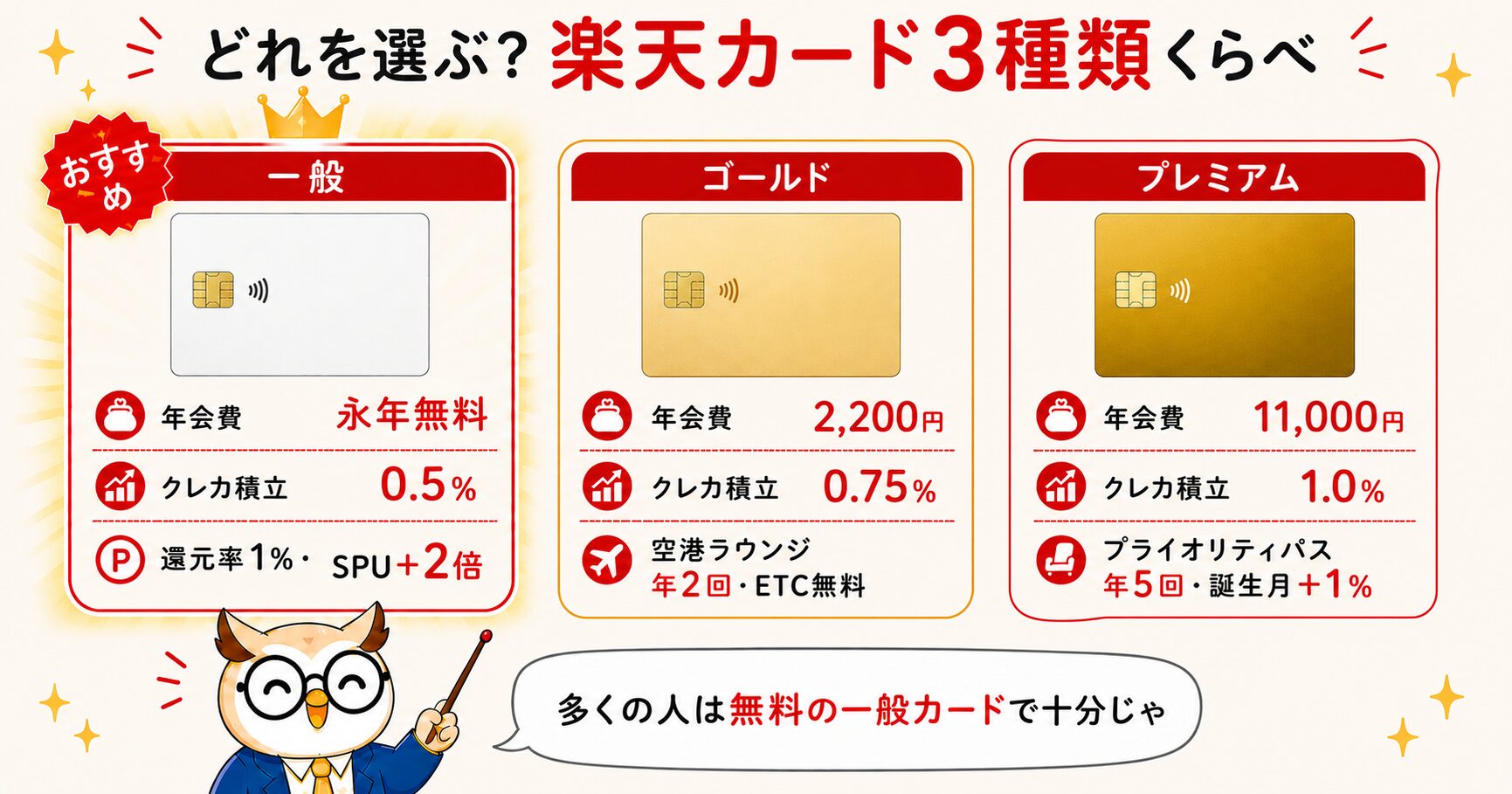

楽天カードの種類を徹底比較|一般・ゴールド・プレミアム

楽天カードには「一般」「ゴールド」「プレミアム」の3種類があります。年会費と特典が違うので、自分の使い方に合うものを選びましょう。

| 種類 | 年会費 | クレカ積立 | 主な特典 |

|---|---|---|---|

| 一般 | 永年無料 | 0.5% | 還元率1%・SPU+2倍 |

| ゴールド | 2,200円 | 0.75% | 空港ラウンジ年2回・ETC無料 |

| プレミアム | 11,000円 | 1.0% | プライオリティ・パス年5回・誕生月+1% |

結論から言うと、多くの人は年会費無料の「一般」で十分です。ゴールドやプレミアムは年会費がかかるぶん、空港ラウンジや旅行特典を使う人向け。一般的な目安として、楽天市場で年36万円以上使う・海外旅行によく行くといった人でなければ、一般カードのコスパが最も高くなります。

たとえばプレミアムカードの年会費11,000円を、誕生月+1%や火曜・木曜+1%などの上乗せだけで取り戻すには、楽天市場でかなりの金額を使う必要があります。一般的な試算では「楽天市場の利用が年36万円を超えないなら、年会費無料の一般カードのほうがおトク」とされています。空港ラウンジ(プライオリティ・パス)を使う旅行好き以外は、無理にランクを上げなくて大丈夫です。

楽天証券のクレカ積立で“ほったらかし”ポイント

楽天カードを持っているなら、ぜひ活用したいのが楽天証券の「クレカ積立」。投資信託の積立を楽天カード払いにすると、積立額に応じてポイントが貯まります。投資をしながらポイントももらえる、まさに“ほったらかし”でおトクな仕組みです。

たとえば一般カードで月10万円を積み立てると、毎月500ポイント(年6,000ポイント)が貯まります。これは「投資の利益とは別に」もらえるポイントなので、長く続けるほど差がつきます。

さらに、楽天カードから「楽天キャッシュ」にチャージして積み立てる方法(チャージで0.5%還元・月5万円まで)を併用すると、クレカ積立の10万円と合わせて月15万円までポイントを貯めながら積立できます。新NISAをできるだけ早くフル活用したい人にうれしい仕組みです。

ポイント還元はあくまで“おまけ”ですが、積み重なると無視できない差になります。たとえば一般カードで月10万円を20年間積み立て続けると、クレカ積立のポイントだけで合計約12万ポイント(=12万円相当)。これは投資の値上がり益とはまったく別に、コツコツもらえる金額です。「どうせ積み立てるなら、ポイントももらえる楽天証券+楽天カードで」というのが、長期投資をする人の定番になっています。

🏦 楽天証券の口座開設や新NISAの始め方は、こちらで詳しく解説しています👇

👉 楽天証券の口座開設から投資開始まで完全ガイド

👉 新NISAとは?初心者向けに完全解説

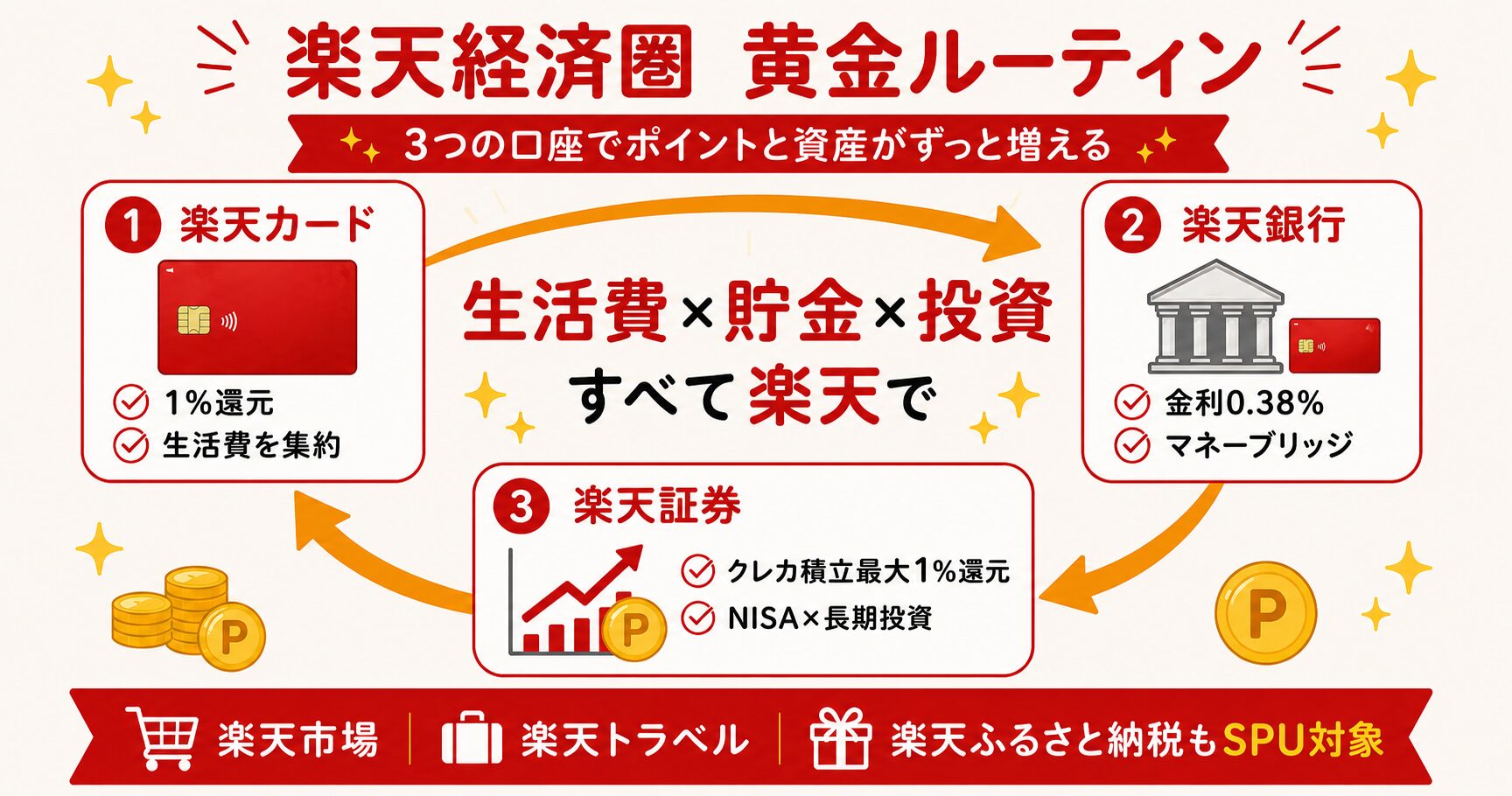

楽天銀行×マネーブリッジで金利&連携

楽天カードの引き落とし口座を楽天銀行にして、楽天証券と「マネーブリッジ」でつなぐと、さらにおトクが広がります。マネーブリッジを設定すると、楽天銀行の普通預金金利が年0.38%(2026年7月時点・残高1,000万円まで。2026年8月3日から年0.48%に引き上げ予定)にアップ。メガバンクの普通預金も2026年の利上げで年0.3%前後まで上がりましたが、それと比べてもなお高めの水準です。

さらに、証券口座とのあいだで自動的にお金を移動してくれる「自動入出金(スイープ)」も便利。投資のたびに入金する手間がなくなります。楽天カード・楽天銀行・楽天証券の3つをそろえると、生活費・貯金・投資のすべてが“楽天で完結”します。

また楽天銀行には「ハッピープログラム」があり、取引に応じて楽天ポイントが貯まるほか、会員ランクに応じてATM手数料や他行への振込手数料が月数回まで無料になります。給与や年金の受け取り口座を楽天銀行にすると上位ランクの条件を満たしやすく、毎月の手数料の節約にもつながります。

🏦 楽天銀行とSBIネット銀行、どっちがお得?という比較はこちら👇

👉 楽天証券・楽天銀行 vs SBI証券・住信SBIネット銀行 徹底比較

楽天経済圏の黄金ルーティン

楽天カードを中心に、楽天のサービスを組み合わせる“黄金ルーティン”を作ると、ポイントが効率よく回り始めます。

流れはシンプルです。①生活費の支払いを楽天カードに集約してポイントを貯める → ②楽天市場の買い物はSPUで倍率アップ → ③貯まったポイントは支払いや投資に回す → ④楽天銀行・楽天証券で金利・運用の恩恵も受ける。この循環が回り出すと、同じ生活をしているだけでポイントが積み上がっていきます。

具体的にイメージしてみましょう。毎月の生活費20万円を楽天カードにまとめれば、それだけで月2,000ポイント(年24,000ポイント)。さらに楽天市場での買い物をSPUで底上げし、貯まったポイントを楽天Payやスマホ代に回せば、“現金の支出”を実質的に減らせます。特別な節約をしなくても、支払い方法を楽天に集約するだけで効果が出るのが、楽天経済圏のいちばんの強みです。

🛒 楽天市場でのお得な買い方(セールの狙い方・SPU攻略)は、こちらの記事で徹底解説しています👇

👉 楽天市場とAmazonを徹底比較|便利な使い方・お得に買う方法を完全解説

📱 スマホ代も楽天にまとめると、SPUが+4倍に。楽天モバイルの詳細はこちら👇

👉 楽天モバイルは本当にお得?料金・乗り換え手順まで完全ガイド

家族カード・ETC・2枚持ちの賢い使い方

楽天カードは1枚だけでなく、付帯カードや使い分けでさらに便利になります。

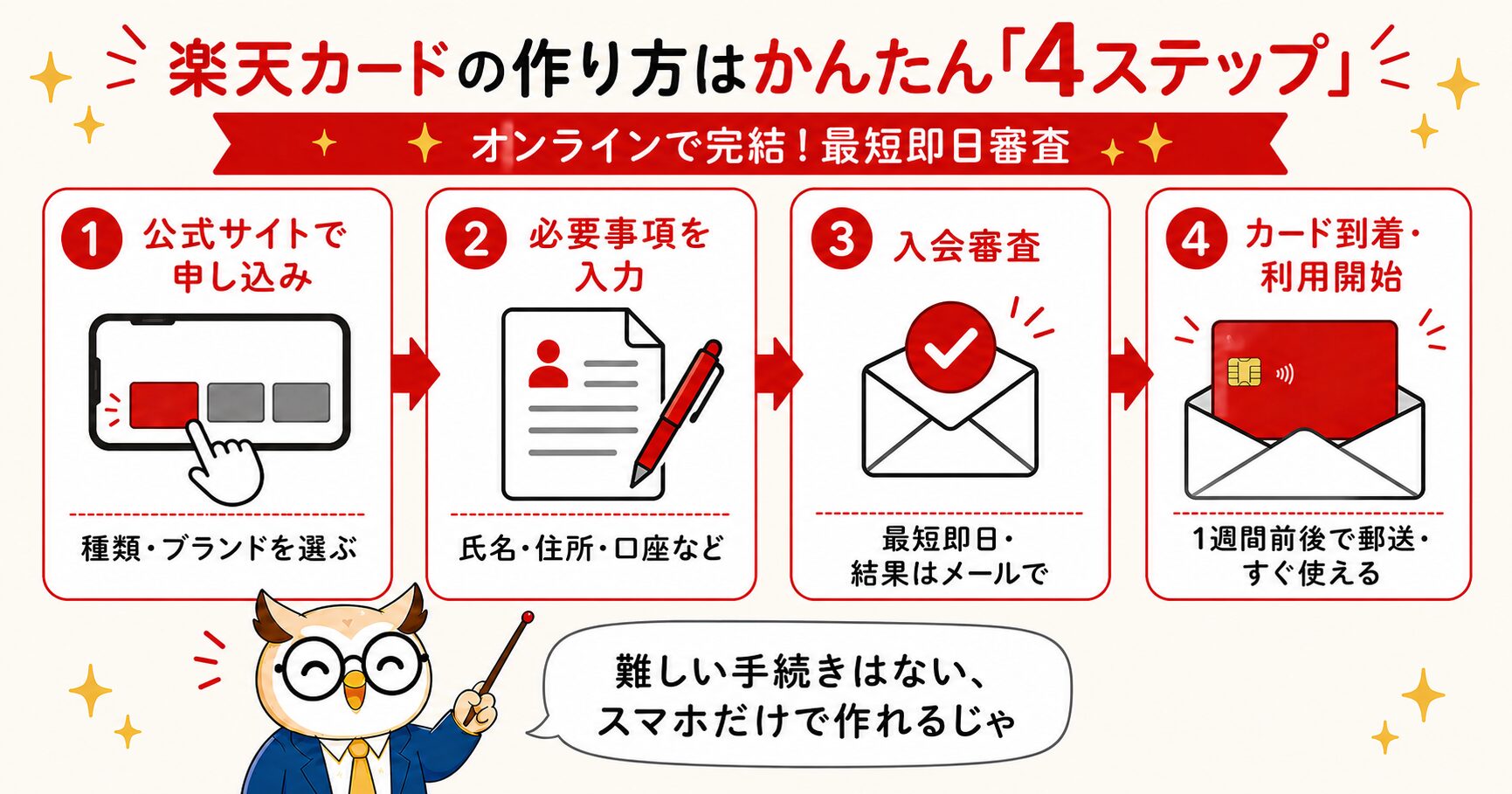

楽天カードの作り方|申し込み4ステップ

楽天カードの申し込みはオンラインで完結。難しい手続きはなく、画面に沿って入力するだけです。

用意するものは本人確認書類・引き落とし用の銀行口座くらい。新規入会では、時期によって数千ポイント分の入会・利用特典が用意されていることが多いので、申し込み前に公式サイトでキャンペーンを確認しておくとおトクです(内容は時期により変わります)。

なお、クレジットカードには必ず入会審査があります。とはいえ楽天カードは間口が広く、学生・主婦(主夫)・パート・アルバイトの方でも申し込めるのが特徴です。審査をスムーズに進めるコツは、年収や勤務先などの情報を正確に入力すること。複数のカードを同時に申し込むのは避け、まずは1枚に絞るのがおすすめです。

楽天カードのデメリット・向いていない人

いいことばかりではありません。後悔しないために、デメリットも確認していきましょう。

もう一点、ETCカードは一般会員だと年550円かかる点も覚えておきましょう(ダイヤモンド・プラチナ会員は無料)。とはいえ、ここまで挙げた注意点はいずれも“知っていれば避けられる・対処できる”ものばかりで、致命的な弱点があるわけではありません。楽天をよく使う人なら、過度に心配せず作って大丈夫です。

こんな人におすすめ/向かない人

・年会費を払いたくない人

・楽天市場や楽天サービスをよく使う人

・投資(新NISA)にも興味がある人

・ポイントを“使いやすさ”で選びたい人

・ポイントの管理が面倒な人

・他の経済圏(PayPay等)をメインにしたい人

・期間限定ポイントを使い切る自信がない人

よくある質問(FAQ)

まとめ|楽天カードは「初めの1枚」に最適

楽天カードは、年会費永年無料・還元率1%・ポイントが使いやすいという三拍子がそろった、初心者に最適な1枚です。さらに楽天市場・楽天銀行・楽天証券とつなげれば、ポイントが効率よく回る“楽天経済圏”の中心になります。期間限定ポイントの管理など小さな注意点はありますが、楽天をよく使う人なら作って損のないカードといえます。

クレジットカードは「使うほどポイントが戻ってくる」家計の頼れる相棒じゃ。なかでも楽天カードは、年会費0円・還元率1%・ポイントが日常で使える——という“迷ったらこれ”の安心感がある。

さらに楽天銀行・楽天証券とつなげれば、生活費・貯金・投資のすべてでポイントが回り出す。まずは1枚作って、無理なく楽天経済圏を回してみる。それが、いちばん賢くてやさしいお金の育て方じゃぞい。あせらず、自分のペースで続けていこうかの🦉