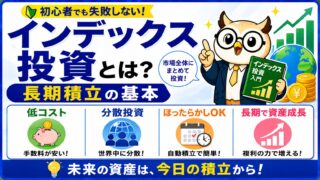

インデックス投資とは?初心者でも失敗しない長期積立の基本

「投資を始めたいけど、何を選べばいいのか分からない」

「インデックス投資、って聞いたことあるけど何?」

「プロが運用するアクティブファンドの方が儲かるんじゃないの?」

そんなモヤモヤがある方にこそ、おすすめなのがインデックス投資です。世界中のプロや投資家が「結局これが一番かしこい」と認める、ほったらかしでコツコツ育てるシンプルな方法がインデックス投資。

この記事では、インデックス投資の仕組み・メリット・注意点・ファンドの選び方・新NISAとの組み合わせ・出口戦略まで、初心者の方が迷わないように一つずつやさしく解説します。

📌 インデックス投資とは何か(仕組み)がわかる

📌 インデックス運用とアクティブ運用の違いがわかる

📌 初心者に向いている理由とメリット・注意点がわかる

📌 失敗しないファンドの選び方(信託報酬・純資産・連動指数)がわかる

📌 新NISAとの組み合わせ方と続け方がわかる

- インデックス投資とは?──市場まるごとに投資するしくみ

- なぜ初心者にインデックス投資が“最強”なのか

- インデックス運用 vs アクティブ運用の違い

- インデックス投資の4大メリット

- 知っておきたい注意点・デメリット

- 代表的な指数と人気ファンド(S&P500・オルカン)

- 失敗しないファンド選び3つのポイント

- 長期・積立・分散──インデックス投資の基本ルール

- 月3万円×20年シミュレーション(複利の力)

- 失敗しやすいパターン5つ〜やってはいけないこと〜

- 新NISA・iDeCoとの組み合わせ方

- 出口戦略4%ルール─増えたお金の取り崩し方

- よくある質問(FAQ)

- まとめ|インデックス投資は“続けること”が最強の武器

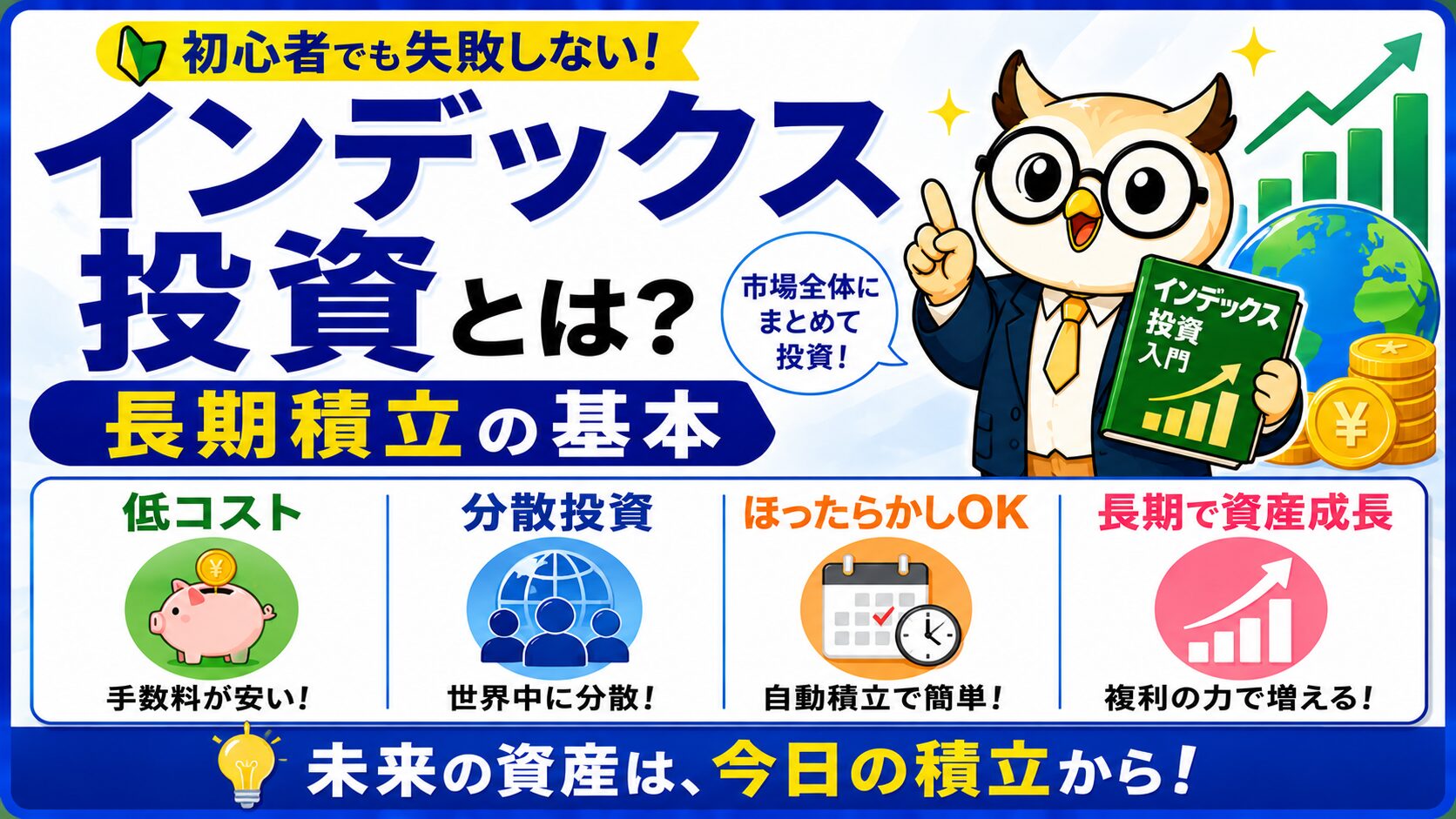

インデックス投資とは?──市場まるごとに投資するしくみ

インデックス投資とは、「日経平均」や「S&P500」などの“市場全体の動き(指数=インデックス)”に連動するように作られた投資信託を買う方法です。1つのファンドを買うだけで、何百〜何千もの会社にまとめて分散投資できるのが最大の特徴です。

・日経平均株価/TOPIX:日本の株式市場全体

・S&P500:アメリカの代表的な500社

・MSCI オール・カントリー:日本を含む世界中の株式(約50カ国)

この“ものさし”と同じ値動きをめざすのがインデックスファンドです。

たとえば「全世界株式インデックス」を1本買えば、Apple・マイクロソフト・トヨタなど世界中の有力企業3,000社近くにまとめて投資しているのと同じこと。どれか1社が倒れても全体への影響は小さく、安心して続けやすいのです。

そもそも投資信託とは、大勢の投資家から集めたお金をひとつにまとめ、運用の専門家が決められたルールで運用してくれる“詰め合わせパック”のような商品です。インデックスファンドはその中でも「指数と同じ動きをめざす」というシンプルなルールで作られているため、運用に手間がかからず、コストも安く抑えられます。私たちは1本買うだけで、自動的に何百社もの株主になれるというわけです。

なぜ初心者にインデックス投資が“最強”なのか

数ある投資法のなかで、なぜインデックス投資が「初心者の最適解」と言われるのか。理由は「むずかしい判断がいらない」ことに尽きます。

- 1銘柄選びがいらない:1本で市場まるごと。どの会社が伸びるか当てる必要がない

- 2少額から始められる:ネット証券なら月100円〜。家計に無理なくスタートできる

- 3手数料が安い:運用コスト(信託報酬)が年0.1%以下のファンドも。コストが低いほど手元に残る

- 4ほったらかしでOK:毎日の値動きを気にしなくていい。自動積立に設定すれば手間ゼロ

世界の株式市場は、短期的には上下を繰り返しながらも、長期的には右肩上がりで成長してきました。インデックス投資は、その「世界経済そのものの成長」に乗っかる方法。特定の天才や急成長企業を探し当てるのではなく、経済全体の成長を“平均点”で受け取る——これが、再現性が高く初心者でも勝ちやすいといわれる理由です。

全世界株の代表指数「MSCI ACWI(オール・カントリー・ワールド・インデックス)」は、世界約50カ国の株式に分散し、各国市場の時価総額の上位 約85%をカバーする指数です。この指数の年率リターン(米ドル・配当込み)は、過去30年で約+8.3%、過去20年でも約+8.5%。ITバブル崩壊(2000年)・リーマンショック(2008年)・コロナショック(2020年)といった暴落をはさみながらも、長期では右肩上がりに成長してきました。これが「世界経済そのものの成長に乗っかる」というインデックス投資の根拠です。

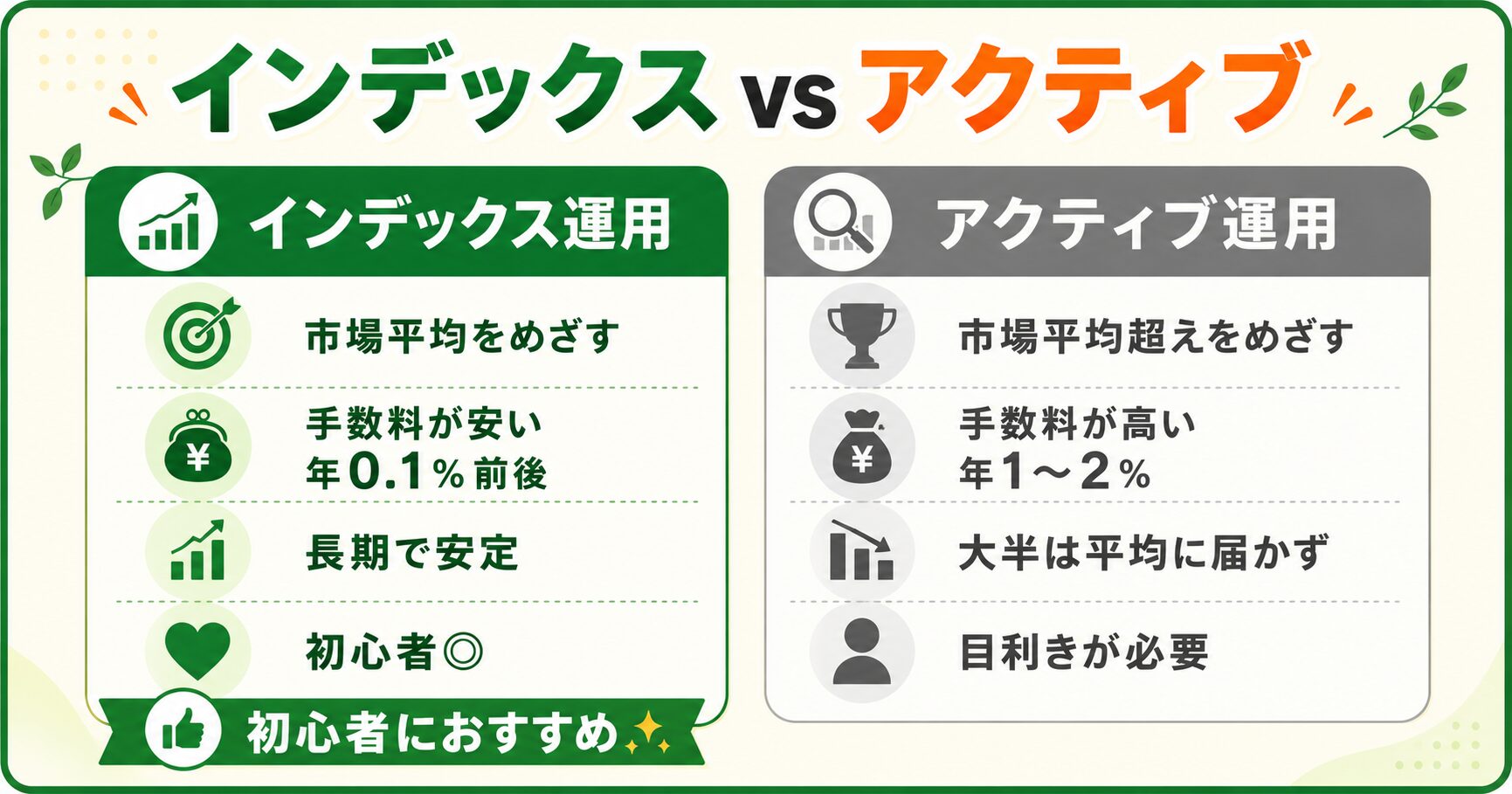

インデックス運用 vs アクティブ運用の違い

投資信託には大きく2タイプあります。市場平均をめざす「インデックス運用」と、市場平均を上回ることをめざす「アクティブ運用」です。プロが頑張るアクティブの方が良さそうに見えますが、実は長期では多くのアクティブファンドがインデックスに勝てていないのが現実です。

| インデックス運用 | アクティブ運用 | |

|---|---|---|

| めざすもの | 市場平均(指数)と同じ | 市場平均を上回る |

| 手数料(信託報酬) | 非常に安い(年0.1%前後) | 高め(年1〜2%) |

| 長期成績 | 安定して市場平均並み | 勝つものもあるが大半は平均に届かず |

| 初心者向き | ◎ おすすめ | △ 目利きが必要 |

ポイントは手数料の差。アクティブ運用は年1〜2%の信託報酬がかかるため、その分だけ成績で上回り続けないと報われません。長い目で見ると、このコストの差が複利で効いて、シンプルで安いインデックスが有利になりやすいのです。

実際、15年・20年といった長期でみると、市場平均を上回り続けられたアクティブファンドはごく一部で、大半は指数に届かなかった——という調査結果が国内外で繰り返し報告されています。「プロが頑張れば必ず勝てる」とは限らないのが投資の難しさ。だからこそ、最初から市場平均をそのまま取りにいくインデックス投資が、合理的な選択として世界中で支持されているのです。

インデックス投資の4大メリット

あらためて、インデックス投資の魅力を整理します。「分散」「低コスト」「手軽さ」「再現性」の4つが柱です。

- 分分散でリスクを抑えられる:1本で何百〜何千社に投資。1社の倒産に動じない

- コとにかく低コスト:信託報酬が年0.1%以下も。長期ほど効く

- 楽手間がかからない:自動積立に設定すれば、あとはほったらかしでOK

- 再誰がやっても再現しやすい:特別な才能や情報が不要。続けることが成果につながる

知っておきたい注意点・デメリット

万能に見えるインデックス投資にも、知っておくべき“弱点”があります。先に理解しておけば、いざというとき慌てません。

② 短期間では増えにくい:複利の効果は時間が味方。最低でも10年以上が前提

③ 地味で退屈:一発逆転の派手さはない。淡々と続ける忍耐が必要

とはいえ、これらは“正しく使えば”こわくない弱点ばかり。余剰資金で、長期で、淡々と——この3つを守れば、短期の値動きに一喜一憂せずに続けられます。デメリットの多くは「短期間で大儲けしようとする」ときに現れるもの。最初から長期目線でいれば、むしろ味方になってくれます。

代表的な指数と人気ファンド(S&P500・オルカン)

初心者がまず候補にするのは、次の2タイプ。「アメリカに集中」か「世界全体に分散」かの違いです。

| タイプ | 連動する指数 | 代表的なファンド(信託報酬 2026年6月現在) | 特徴 |

|---|---|---|---|

| 全世界株式 | MSCI オール・カントリー | eMAXIS Slim 全世界株式(年0.05775%) | 世界約50カ国に分散。これ1本で完結 |

| 米国株式 | S&P500 | eMAXIS Slim 米国株式(年0.08140%) | 米国の代表500社に集中。成長期待が高い |

どちらも人気で、「世界全体に分けたいならオルカン、アメリカの成長に賭けたいならS&P500」が大まかな選び方。迷ったら、より広く分散できる全世界株式(オルカン)から始めるのが無難です。両者の違いは別記事で詳しく比較しています。

ちなみに、S&P500(米国の500社)は全世界株式オルカンの中身の約6割を占めます。つまりオルカンを1本持てば、アメリカにもしっかり投資できているということ。「どちらか1本に絞れば十分」で、わざわざ何本も持つ必要はありません。むしろ似た中身を重複して持つと管理が複雑になるだけ。シンプルに1本で続けるのが、続けやすさの面でもおすすめです。

オルカン vs S&P500|新NISAで選ぶならどっち?徹底比較で迷わない人気No.1の理由・コスト・リターン・タイプ別おすすめまで深堀り。月3万円×20年積立シミュレーション付き。

失敗しないファンド選び3つのポイント

同じ指数に連動するファンドでも、中身には差があります。次の3点だけチェックすれば、初心者でも“地雷”を避けられます。

- 1信託報酬が低いか:保有中ずっとかかるコスト。年0.2%以下が目安(オルカン・S&P500は0.1%未満)

- 2純資産総額が大きいか:規模が大きいほど安定。数百億円以上、できれば1,000億円超が安心

- 3どの指数に連動するか:全世界か米国か。中身(投資先)を必ず確認する

この3点を満たす代表格が、先ほどのeMAXIS Slimシリーズです。信託報酬が業界最低水準で、純資産も数兆円規模。迷ったらまずここから検討すれば大きく外しません。

長期・積立・分散──インデックス投資の基本ルール

インデックス投資で成果を出すコツは、「長期・積立・分散」の3つを守ること。これは金融庁も推奨する資産形成の王道です。

・積立:毎月一定額を自動で。高い時も安い時も買うことで平均購入単価をならす(ドルコスト平均法)

・分散:1本で世界・全米に分散。さらに時間も分散する

たとえば毎月1万円ずつ買う場合、価格が1口1万円の月は1口、半値の5,000円に下がった月は2口買えます。価格が安いときに自然とたくさん買えるため、平均購入単価が下がりやすいのが利点。相場を読む必要がなく、「いつ始めるのがベストか」で悩まずに済むのも、初心者に積立が向いている大きな理由です。

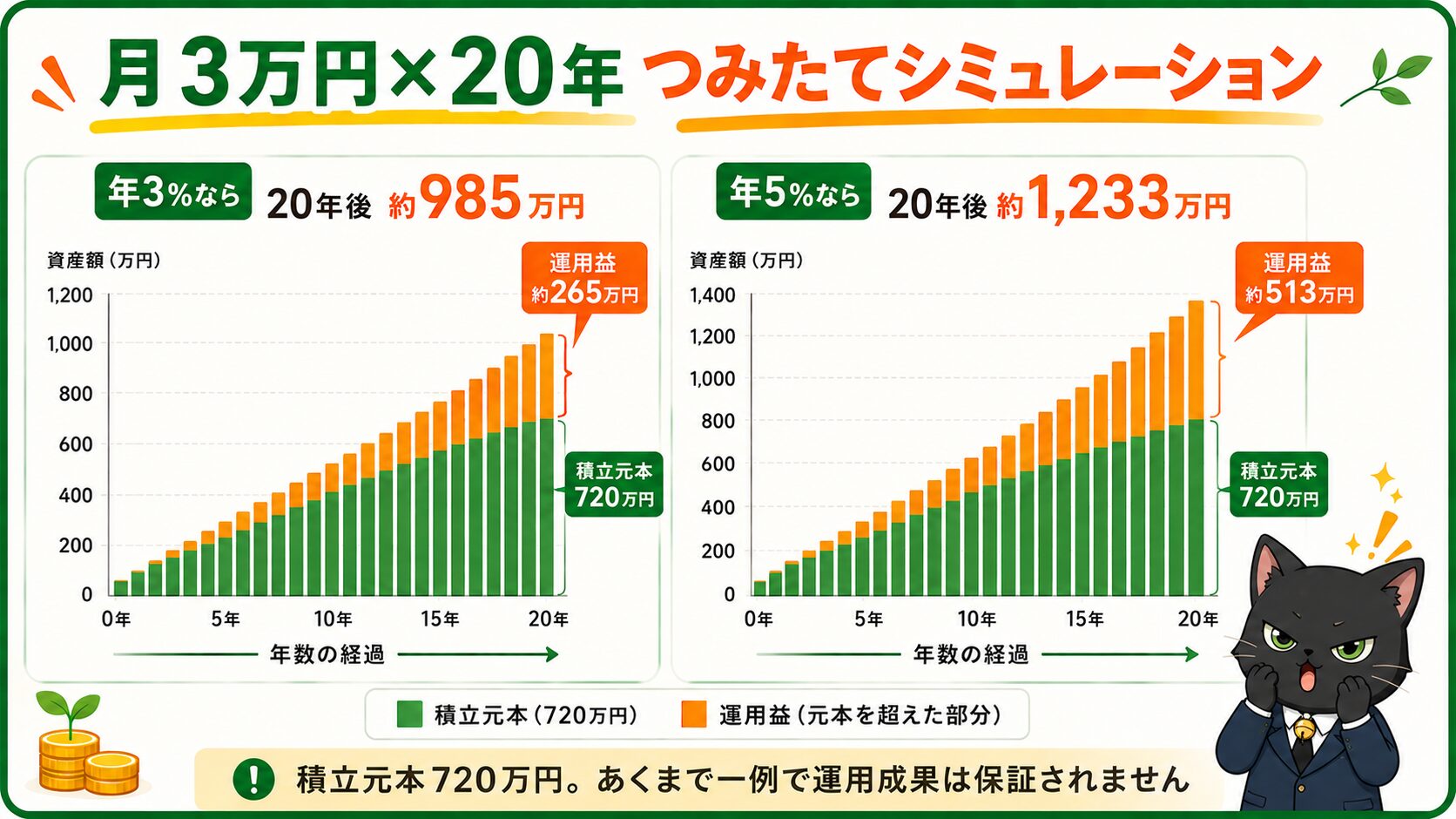

月3万円×20年シミュレーション(複利の力)

「コツコツ続けると、いくらになるの?」を具体的に見てみましょう。毎月3万円を20年間積み立てた場合の試算です(あくまで一例。運用成果は保証されません)。

| 想定利回り | 積立元本 | 20年後の資産(目安) | 増えた分 |

|---|---|---|---|

| 年3% | 720万円 | 約985万円 | 約+265万円 |

| 年5% | 720万円 | 約1,233万円 | 約+513万円 |

同じ720万円を積み立てても、運用しだいで数百万円もの差が生まれます。これが複利の力。利益が利益を生むため、早く始めて長く続けるほど有利です。なお、世界株式の超長期リターンは年3〜5%程度を見込むのが現実的(過去の実績であり将来を保証するものではありません)。

複利とは、増えた利益を再び投資に回すことで、利益がさらに利益を生んでいくしくみ。雪だるまが転がるほど大きくなるように、期間が長いほど効果が加速します。さらに新NISAならこの利益に税金がかかりません。通常は約20%引かれる税の分まで“雪だるま”に乗せられるため、長期 × 積立 × 非課税の組み合わせが、もっとも効率よく資産を育てる王道なのです。

📊 この「複利」の仕組み——単利との違い・72の法則(何年で2倍になるか)は、こちらの記事で徹底解説しています👇

👉 複利の効果とは?単利との違い・72の法則・長期投資で資産が雪だるま式に増える仕組みを徹底解説

🏛 自分の金額で試算したい方は公式ツールで👇

👉 金融庁「つみたてシミュレーター」(毎月の積立額・期間・利回りを入れるだけ)

失敗しやすいパターン5つ〜やってはいけないこと〜

インデックス投資は「続ければ報われやすい」一方、途中でやめてしまう失敗が一番もったいない。よくある5つの落とし穴を知っておきましょう。

- 1値下がりで怖くなって売る:暴落は“バーゲン”。狼狽売りが最大の失敗

- 2タイミングを狙う:「安くなったら買う」は当てられない。淡々と積立が正解

- 3手数料の高い商品を選ぶ:信託報酬が高い・毎月分配型などはコスト負け

- 4生活費まで投資に回す:余剰資金で行う。生活防衛資金は別に確保

- 5頻繁に確認しすぎる:毎日チェックは不安のもと。年1〜2回で十分

新NISA・iDeCoとの組み合わせ方

インデックス投資は、税金がかからない制度『新NISA』と組み合わせると効果が最大になります。通常、投資の利益には約20%課税されますが、これらの制度内なら非課税。使わない手はありません。

・生涯1,800万円まで非課税で保有できる

・利益・配当がずっと非課税。インデックスの積立と相性抜群

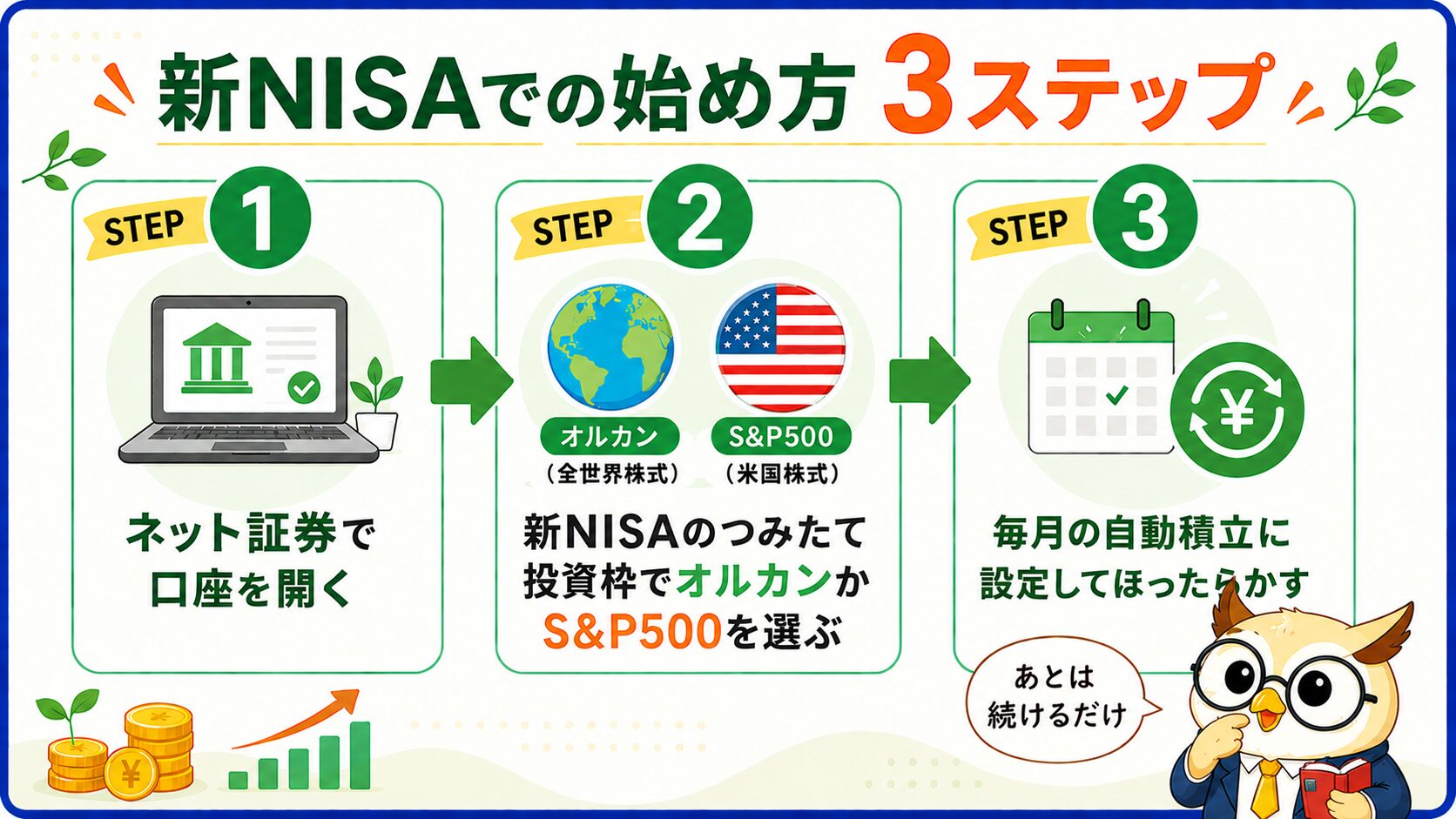

インデックス投資なら、まずは「つみたて投資枠(年120万円)」だけでも十分。月10万円まで積み立てられるので、多くの人はこの枠内で完結します。もっと早いペースで投資したい場合に、成長投資枠(年240万円)も使ってオルカンやS&P500を買い増す、という順番がわかりやすいでしょう。

初心者の進め方はシンプル。①ネット証券で口座を開く → ②新NISAのつみたて投資枠でオルカンかS&P500を選ぶ → ③毎月自動積立に設定してほったらかす。これだけで王道のインデックス投資が始められます。

📚 NISAやiDeCo、口座開設を詳しく知りたい方はこちら👇

👉 新NISAとは?初心者向けに完全解説

👉 iDeCoとは?NISAとの違いと使い分け

👉 楽天証券・楽天銀行 vs SBI証券・住信SBIネット銀行 徹底比較

出口戦略4%ルール─増えたお金の取り崩し方

「貯める」だけでなく「使う(取り崩す)」ところまで知っておくと安心です。よく知られる目安が「4%ルール」。資産の年4%ずつ取り崩せば、運用を続けながら資産を長持ちさせやすいという考え方です。

・運用を続けながら使うので、資産がゼロになりにくい

・定額で売る方法と、定率(4%)で売る方法がある

※相場環境により結果は変わります。あくまで目安としての考え方です。

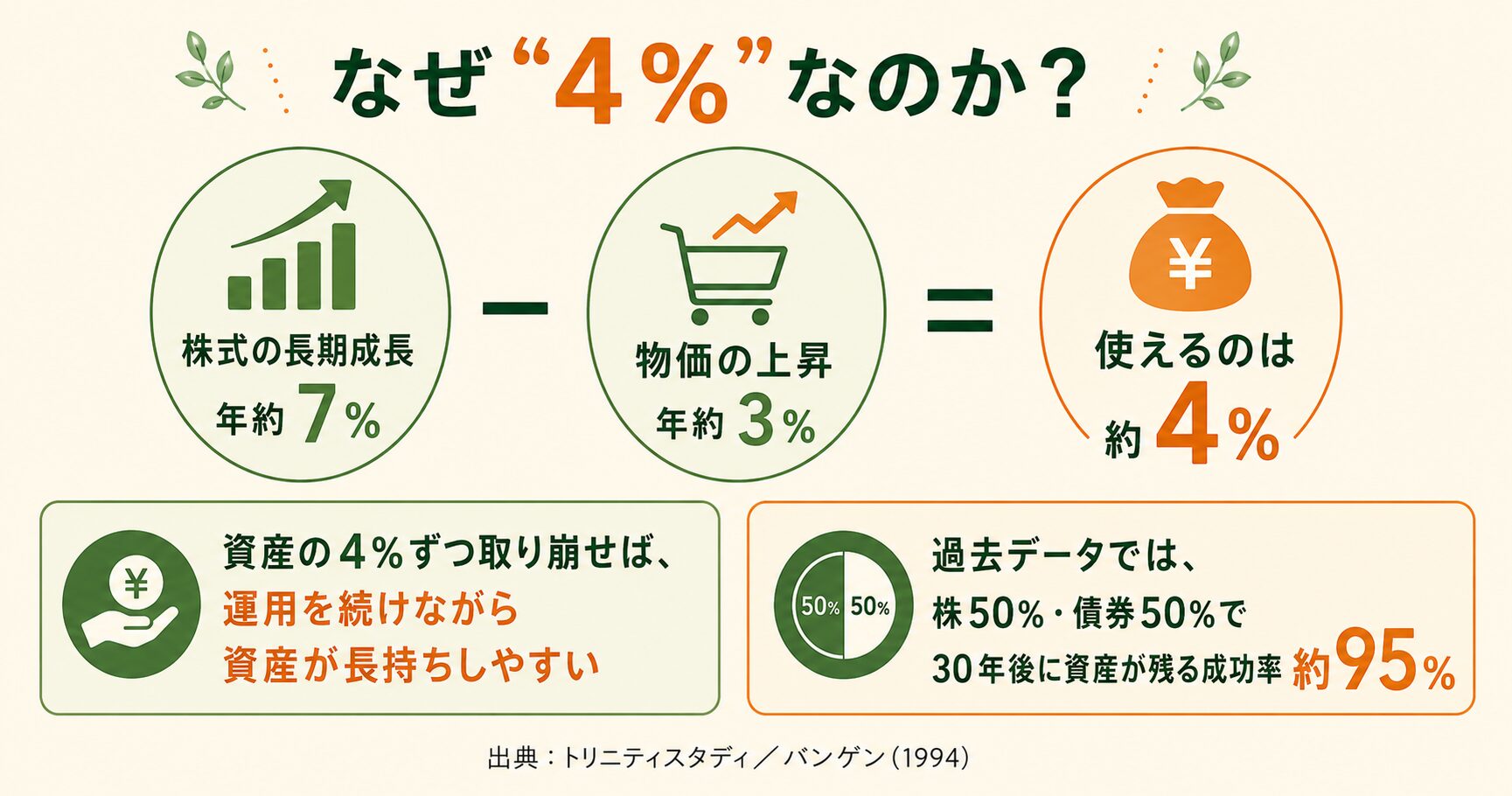

なぜ「4%」なのか?──取り崩しの黄金ルールの根拠

「なぜ4%でいいの?もっと取り崩したら足りなくなるのでは?」と不安に思うかもしれません。じつはこの「4%」という数字には、アメリカの研究者が実際の長期データで検証した、しっかりした裏付けがあります。

きっかけは、1994年にアメリカのファイナンシャルプランナー、ウィリアム・ベンゲン氏が発表した研究です。さらに1998年には米トリニティ大学の3人の教授による検証(通称「トリニティスタディ」)が続きました。彼らは「過去のどの年に引退していても、資産が30年間 枯れずに残るには毎年いくらまで取り崩してよいか」を、何十年分もの株価・債券データでシミュレーションしました。その答えが、初年度の資産の約4%だったのです。

考え方はとてもシンプルです。株式は長期で年平均 約7%ほど成長してきましたが、世の中の物価も年 約3%ずつ上がっていきます。この物価上昇分を差し引くと、7%−3%=約4%。つまり「増えた分のうち、物価で目減りする分を除いて使える範囲」が、おおよそ4%というわけです。元本そのものを大きく取り崩さないので、運用を続けながら資産を長持ちさせられます。

よくある質問(FAQ)

Q. いくらから始められますか? A. ネット証券なら月100円〜始められます。まずは無理のない金額(例:月1万円)で慣れ、余裕が出たら増やすのがおすすめです。

Q. オルカンとS&P500、どっちがいい? A. 迷ったらより広く分散できるオルカン(全世界株式)が無難。アメリカの成長に強く期待するならS&P500。どちらも優秀なので、両方を併せ持つ人もいます。

Q. 暴落が来たらどうすればいい? A. 基本は何もしない(売らない)のが正解。むしろ積立を続けると安く買えるチャンスになります。狼狽売りが一番もったいない失敗です。

Q. いつ売ればいいですか? A. 必要になった時(教育費・老後など)に、必要な分だけ。基本は長く持ち続け、使うときも一気に売らず少しずつ取り崩すのがおすすめです。

まとめ|インデックス投資は“続けること”が最強の武器

インデックス投資は、市場まるごとに低コストで分散投資し、長期・積立でコツコツ育てる方法。むずかしい銘柄選びもタイミング読みもいりません。大切なのは、始めることと続けること。新NISAを活用して、今日から未来の自分のために一歩を踏み出しましょう。

- 市場まるごとに分散する(1本でOK)

- 信託報酬が低いファンドを選ぶ

- 長期・積立・分散を守る

- 新NISAで非課税メリットを活かす

- 暴落でも売らず、淡々と続ける

・金融庁「NISA特設ウェブサイト」

・金融庁「つみたてシミュレーター」

・各ファンドの信託報酬・純資産は三菱UFJアセットマネジメント(eMAXIS Slim)等の公式情報に基づきます(2026年6月時点)。

インデックス投資は、派手さはないが「世界経済の成長を、まるごと・低コストで・コツコツ受け取る」という、もっとも理にかなった方法じゃ。プロでも市場平均に勝ち続けるのは難しい。だからこそ、初心者が市場平均をそのまま取りにいくインデックス投資は“最適解”なんじゃのう。

コツはたった2つ。「始めること」と「やめないこと」。暴落が来ても淡々と積み立て、新NISAの非課税をフルに活かす。10年、20年と続けた人だけが、複利という果実を手にできる。未来の自分のために、今日その一歩を踏み出そうかの🦉