株式の4%ルールとは?FIRE・老後資金を取り崩す目安と実践方法を完全解説

「老後に向けて投資でお金は貯めたけれど、いざ使うとき、どれくらいのペースで取り崩せば安心なの?」——これは、投資をがんばってきた人ほどぶつかる大きな疑問です。その答えのひとつが、世界中のFIRE(早期リタイア)実践者や退職者に支持されてきた「4%ルール」。本記事では、4%という数字の根拠(ベンゲン氏の研究・トリニティスタディ)から、必要資産の計算、2つの取り崩し方、日本で使うときの注意点、そして安全に実践するコツまで、初心者にもわかるように完全解説します。

📌 4%ルールとは何かと、その具体的な使い方

📌 「なぜ4%なのか」=ベンゲン氏の研究とトリニティスタディの中身

📌 FIREに必要な資産がわかる「年間支出×25」の計算

📌 定額法と定率法の違い・メリットデメリット

📌 日本で使うときの注意点(為替・インフレ・税金)と新NISAの活用法

- 4%ルールとは?──資産の4%ずつ取り崩す「老後の安全な目安」

- なぜ「4%」なのか?──ベンゲン氏の研究(1994年)が起点

- トリニティスタディ(1998年)が示した「成功率」

- FIREに必要な資産は?──「年間支出×25」の計算

- 2つの取り崩し方──「定額法」と「定率法」

- 4%の根拠=株式の長期リターン約7%−インフレ約3%

- 【最新】ベンゲン氏は今「4.7〜5%」と言う──ルールは進化している

- 4%ルールの「3つの落とし穴」

- 日本で4%ルールを使うときの注意点(為替・インフレ・税金)

- 新NISAと4%ルール──非課税で取り崩せる強み

- 4%ルールを安全に実践する5つのコツ

- よくある質問(Q&A)

- まとめ──4%ルールは「完璧な正解」ではなく「優れた出発点」

4%ルールとは?──資産の4%ずつ取り崩す「老後の安全な目安」

4%ルールとは、ざっくり言うと「引退した年に、貯めた資産の4%を生活費として取り崩し、翌年からは物価上昇(インフレ)分を上乗せして取り崩していけば、資産が30年以上もつ可能性が高い」という考え方です。アメリカの研究から生まれた、老後資金やFIRE(早期リタイア)の”取り崩しの目安”として世界中で使われています。

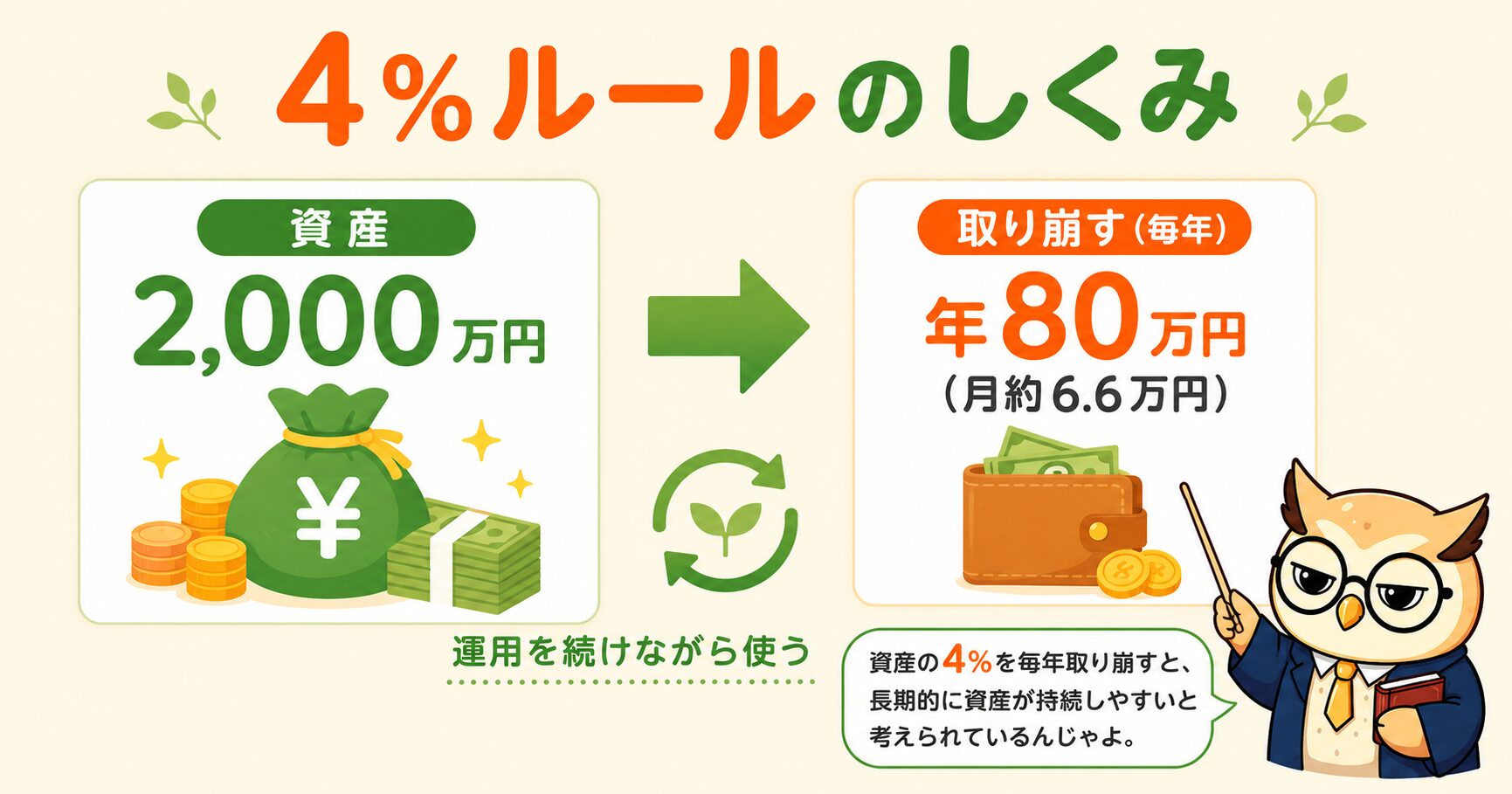

具体的な数字で見るとイメージしやすくなります。たとえば2,000万円の資産があるなら、初年度に取り崩せるのはその4%の年80万円(月およそ6.6万円)。3,000万円なら年120万円(月10万円)です。ポイントは、ただ取り崩すのではなく「運用を続けながら、増えた分の範囲で使う」こと。元本を一気に減らさないので、お金が長持ちしやすいのです。

なぜ「4%」なのか?──ベンゲン氏の研究(1994年)が起点

4%という数字のきっかけをつくったのは、アメリカのファイナンシャルプランナー、ウィリアム・ベンゲン氏です。1994年に発表した研究「Determining Withdrawal Rates Using Historical Data」で、彼はこう問いました——「過去のどの年に引退していても、資産が30年間 枯れずに残るには、毎年いくらまで取り崩してよいのか?」

ベンゲン氏は、米国の株式と債券の何十年分ものデータを使ってシミュレーションしました。すると、株価の暴落や高いインフレに見舞われた最悪の時期(1960〜70年代に引退した人)でも、初年度に資産の約4%(厳密には「SAFEMAX」と呼ぶ約4.15%)を取り崩し、翌年以降は物価に合わせて増やしていけば、30年間 資産が尽きなかったのです。これが「4%ルール」の原点。彼は同時に、資産の50〜75%を株式で持つことを勧めました。値動きはこわく感じても、長期では株式の成長力が取り崩しを支えてくれるからです。

📊 株式とセットで登場する「債券」って何?という方は、こちらの記事でやさしく解説しています👇

👉 債券投資とは?株と何が違う?初心者向けにわかりやすく解説

- 最悪期の退職者でも、初年度に約4%取り崩せば30年もった

- 翌年以降は物価上昇分を上乗せして取り崩す(インフレ調整)

- 資産の50〜75%を株式で持つのが推奨

トリニティスタディ(1998年)が示した「成功率」

ベンゲン氏の研究をさらに有名にしたのが、1998年にアメリカ・トリニティ大学の3人の教授(クーリー、ハバード、ワルツ)が発表した研究、通称「トリニティスタディ」です。彼らは1926〜1995年の過去データを使い、「取り崩し率」と「株式・債券の配分」を変えると、30年後に資産が残っている確率(成功率)はどう変わるかを細かく計算しました。

結果はとても明快でした。株式50%・債券50%のポートフォリオで、初年度に4%を取り崩した場合、30年後も資産が残っていた確率は95%。株式の比率を100%まで高めると、成功率は98%に上がりました。いっぽう、取り崩し率を5%、6%と欲張ると、成功率は一気に下がっていきます(下記の表を参照)。

| 毎年の取り崩し率 | 株50%・債50% | 株100% |

|---|---|---|

| 3% | ほぼ100% | ほぼ100% |

| 4% | 95% | 98% |

| 5% | 約70% | 約85% |

| 6% | 約50% | 約75% |

※出典:トリニティスタディ(1998年・米国の1926〜1995年データ・インフレ調整後の取り崩しを前提)。数値は研究の版や前提(債券の種類など)により多少異なります。

📊 自分の年代なら株式と債券をどれくらい?年代別の具体例はこちら👇

👉 年代別アセットアロケーション|20代〜60代以降の資産配分の考え方と具体例

FIREに必要な資産は?──「年間支出×25」の計算

4%ルールは、「FIRE(早期リタイア)にいくら必要か」を計算する物差しにもなります。からくりはシンプルで、4%=25分の1。つまり「毎年の生活費を、資産の4%でまかなえる」状態になればいいので、必要な資産=年間支出×25で求められます。

- 1年間支出240万円(月20万円)→ 必要資産 6,000万円

- 2年間支出300万円(月25万円)→ 必要資産 7,500万円

- 3年間支出360万円(月30万円)→ 必要資産 9,000万円

「完全リタイア」までいかなくても、この考え方は役立ちます。たとえば生活費の一部を資産の取り崩しでまかなう「サイドFIRE」なら、必要額はぐっと下がります。まずは自分の年間支出を把握することが、すべての出発点です。

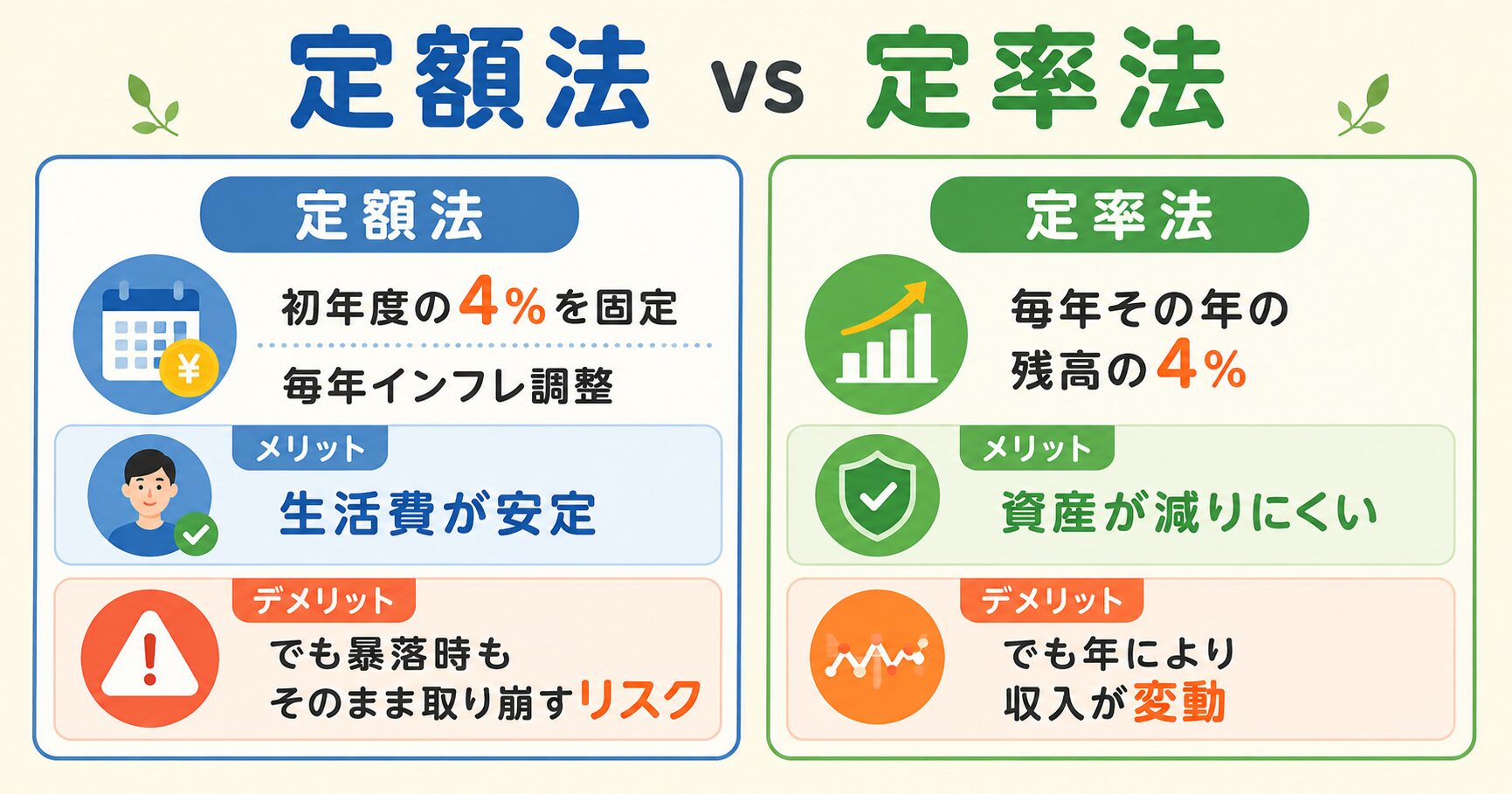

2つの取り崩し方──「定額法」と「定率法」

ひとくちに「4%取り崩す」と言っても、実はやり方が2通りあります。どちらを選ぶかで、生活の安定感と資産の減りにくさのバランスが変わります。

4%の根拠=株式の長期リターン約7%−インフレ約3%

「なぜ4%なら資産が長持ちするのか」を、もう少しシンプルに理解しておきましょう。考え方の芯はこうです——株式は長期で年平均およそ7%成長してきた。いっぽう物価(インフレ)も年およそ3%ずつ上がる。この物価上昇分を差し引くと、7%−3%=約4%。つまり「増えた分のうち、物価で目減りする分を除いて”使える範囲”」が、おおよそ4%というわけです。

だから4%ルールは、元本そのものを大きく削るのではなく「運用の果実を食べる」イメージ。木(元本)を切り倒さず、実った果実(リターン)の範囲で暮らすから、長くもつのです。そしてこの”果実”を安定して生み出す土台になるのが、世界や全米にまるごと分散するインデックス投資です。インデックス投資について詳しくは下の記事を、どうぞ。

【最新】ベンゲン氏は今「4.7〜5%」と言う──ルールは進化している

じつは、4%ルールの生みの親ベンゲン氏自身が、その後の研究で数字を更新し続けています。彼は最悪ケースでの安全な取り崩し率「SAFEMAX」を、当初の約4.15%から、より幅広い分散を前提に4.5%、そして4.7%へと引き上げました。さらに2025年の著書では、「多くの退職者は5%近くまで取り崩しても大丈夫で、4%に固執すると”使わなさすぎ”で人生を損している」とまで述べています。彼にとって今や、4.7%は”標準”ではなく”最悪のケースでも大丈夫な下限”という位置づけです。

つまり4%ルールは「絶対の正解」ではなく、時代とともに見直されている目安だということ。とはいえ、ベンゲン氏がくり返し警告するのがインフレの怖さです。彼は物価上昇を「退職者にとって最大の敵」と表現しています。数字を強気に見るほど、インフレや暴落への備えが大切になる。この点は次の章でしっかり押さえましょう。

4%ルールの「3つの落とし穴」

心強い4%ルールですが、過去の米国データにもとづく”目安”であることを忘れてはいけません。鵜呑みにすると危ない、代表的な3つの落とし穴を押さえておきましょう。さらに日本で実行する際の注意点も合わせて確認しましょう。

- 1引退直後の暴落リスク:取り崩しを始めてすぐ相場が大きく下がると、資産が回復しきれず寿命が縮む(”シーケンス・オブ・リターンズ”リスク)。

- 2長寿リスク:4%ルールが想定するのは”30年”。60歳で引退して90歳を超えると、30年では足りない可能性がある。

- 3前提が”米国・過去”:好成績だった米国市場の過去データが土台。為替・税金・日本の事情は別途考える必要がある。

📉 暴落が来ても慌てないために——歴史とデータで学ぶ心構えはこちら👇

👉 投資で暴落が来たらどうする?狼狽売りしないための歴史と心構え

日本で4%ルールを使うときの注意点(為替・インフレ・税金)

3つ目の落とし穴を、日本の私たち向けにもう少し具体的に見ていきます。4%ルールをそのまま当てはめると、日本ではやや楽観的になりやすいからです。理由は主に4つあります。

①為替リスク:S&P500や全世界株は米ドル建ての資産。円で生活する私たちは、円高になると同じドルでも受け取れる円が減ります。

②インフレ:近年は日本でも物価高が続き、「実質的に使えるお金」を守る視点が欠かせません。

③税金:通常の課税口座で取り崩すと、利益に約20%の税金がかかり、手取りが目減りします。

④長寿:日本は世界有数の長寿国です。60歳でリタイアすると取り崩し期間が40年に及ぶこともあり、30年を前提にした4%ルールでは資産が足りなくなる可能性があります。だからこそ、より控えめな取り崩しや、定期的な見直しが欠かせません。

こうした事情から、専門家のあいだでは「日本版は本家より0.5〜0.7%ほど控えめに見るべき」「税金まで考えると、実際に安全な取り崩し率は3.0〜3.5%程度」という見方もあります。強気に4%、慎重なら3〜3.5%——自分のリスク許容度に合わせて調整するのが現実的です。

新NISAと4%ルール──非課税で取り崩せる強み

2024年から始まった新NISAは、4%ルールととても相性のよい制度です。最大のポイントは「運用益が非課税」であること。通常の口座なら利益に約20%の税金がかかりますが、NISA口座のなかで増えた分は、取り崩すときも税金ゼロ。同じ4%でも”手取り”が大きく変わります。

さらに新NISAは、生涯で使える非課税枠が1,800万円と大きく、保有期間が無期限。つまり、定年後も「非課税で運用を続けながら、必要な分だけ取り崩す」という4%ルールにぴったりの使い方ができます。老後資金の置き場所として、まずはNISAをフル活用するのが王道です。新NISAに関しては下の記事も参考に、どうぞ。

新NISAとは?初心者向けに完全解説|NISAのすごさ・始め方・シミュレーションまで新NISAの全体像、つみたて投資枠・成長投資枠の使い方を初心者向けに。最初の1本を選ぶ前にここで土台を作る。

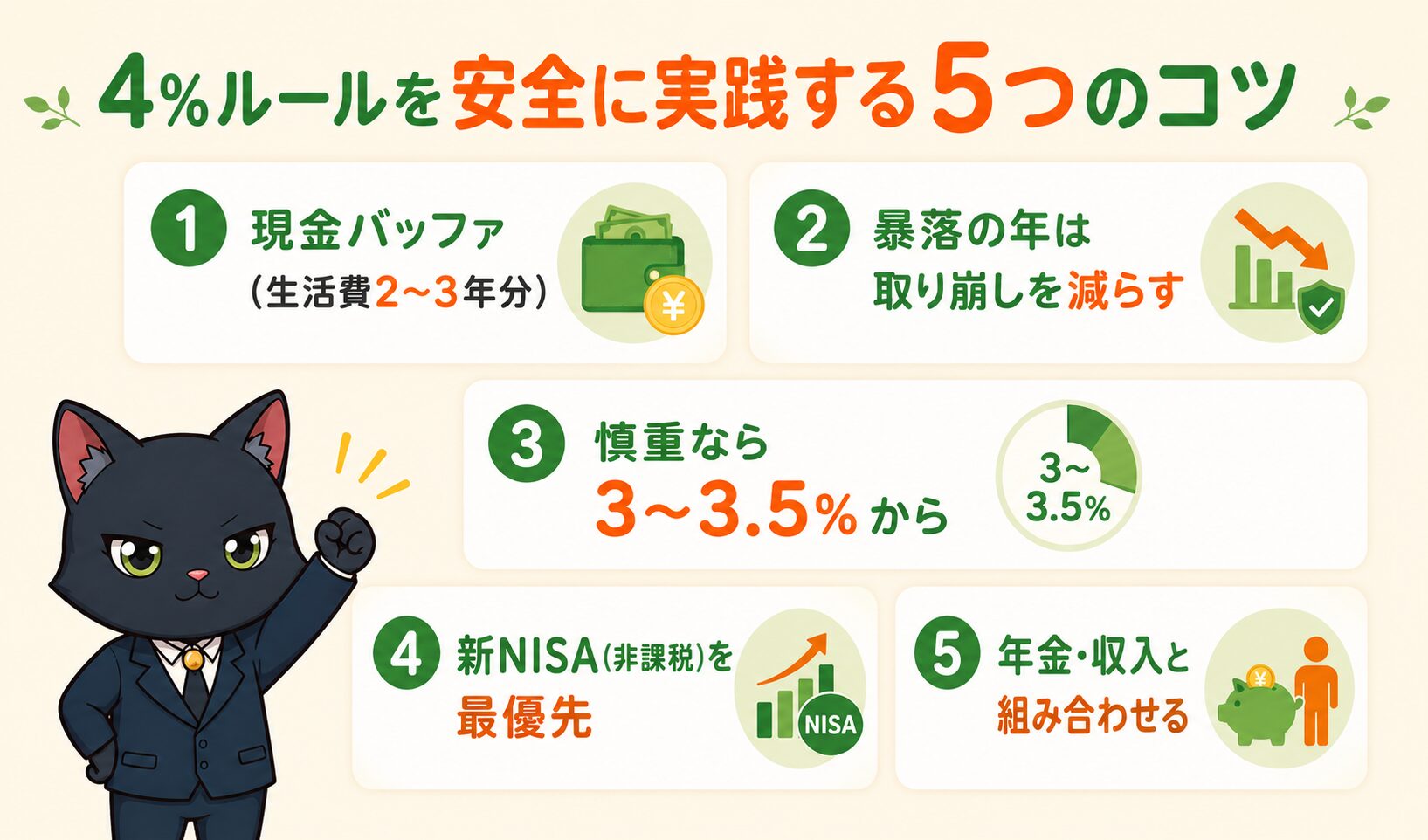

4%ルールを安全に実践する5つのコツ

最後に、落とし穴を避けながら4%ルールを”自分仕様”で活かすための、実践的な5つのコツをまとめます。

- 1現金バッファを持つ:生活費の2〜3年分を現金で確保。暴落時に株を売らずに済む。

- 2暴落の年は取り崩しを減らす(ガードレール):相場が大きく下がった年は支出を少し絞る。資産寿命がぐっと延びる。

- 3慎重なら3〜3.5%から:不安なら控えめの取り崩し率でスタートし、様子を見て調整する。

- 4非課税枠(新NISA)を最優先:取り崩しの手取りを最大化。課税口座とのバランスも考える。

- 5年金・収入と組み合わせる:公的年金やパート収入があれば取り崩し率を下げられる。ひとつに頼りきらない。

よくある質問(Q&A)

Q. 4%ルールはもう古いのでは? A. 「古い」というより“進化している”が正確です。生みの親のベンゲン氏自身が4.7〜5%へ見直す一方、低金利やインフレを理由に「3〜3.5%が安全」とする専門家もいます。幅のある目安として、自分の状況に合わせて使うのが正解です。

Q. 日本人には4%ルールは無理? A. 無理ではありませんが、為替・税金・長寿を考えると控えめに見るのが安全です。新NISAで非課税を活かし、現金バッファや可変取り崩しを組み合わせれば、十分に現実的な戦略になります。

Q. 何に投資すればいい? A. 4%ルールが前提とするのは株式中心の分散投資です。具体的には全世界株(オルカン)や米国株(S&P500)に連動する低コストのインデックスファンドが王道。値動きの土台になる考え方は、関連記事でくわしく解説しています。

Q. いつから取り崩しを始めればいい? A. 明確な正解はありませんが、「資産が年間支出×25に近づいたら」がひとつの目安。それまでは積立を続け、引退が近づいたら現金バッファを厚くしていくと、スムーズに”取り崩しモード”へ移行できます。

まとめ──4%ルールは「完璧な正解」ではなく「優れた出発点」

4%ルールは、ベンゲン氏(1994年)とトリニティスタディ(1998年)という数十年分のデータ検証に支えられた、信頼できる”取り崩しの目安”です。「資産の4%(年間支出×25)」というシンプルな数字で、老後資金やFIREの計画が一気に具体的になります。

同時に、それは米国・過去データにもとづく目安でもあります。為替・インフレ・税金・長寿といった日本の事情をふまえ、新NISAの非課税を活かし、現金バッファや可変取り崩しで守りを固める——そうやって”自分仕様”に調整してこそ、4%ルールは本当の力を発揮します。完璧な正解ではなく、計画を始めるための優れた出発点として活用していきましょう。

・William P. Bengen「Determining Withdrawal Rates Using Historical Data」(Journal of Financial Planning, 1994年)

・Cooley, Hubbard, Walz「トリニティスタディ」(Journal of the AAII, 1998年)

・金融庁「NISA特設ウェブサイト」

・金融庁「つみたてシミュレーター」

「貯める」だけでなく「どう使うか」まで描けて、はじめてお金の不安は小さくなる。4%ルールは、その出口戦略の心強い地図じゃ。

大事なのは、数字を鵜呑みにせず”自分のサイズ”に仕立て直すこと。慎重なら3〜3.5%、新NISAで非課税を活かし、暴落に備えて現金も少し持っておく。それだけで、未来の安心はぐっと厚くなる。 あせらず、コツコツ。今日の積み立ての一歩が、いつか”使う日”のゆとりに変わるぞい。