複利の効果とは?単利との違い・72の法則・長期投資で資産が雪だるま式に増える仕組みを徹底解説

「投資は複利がすごい」——よく聞く言葉ですが、なぜすごいのかを数字で説明するのは意外と難しいものです。

複利は、時間をかけるほど資産が雪だるま式に増えていく仕組み。同じ年5%でも、単利と複利では30年後に大きな差がつきます。逆に、この仕組みを知らないと「リボ払い」のように借金が雪だるま式に膨らむこわい一面もあります。

この記事では、複利と単利の違い・72の法則・積立投資のシミュレーションまで、初心者の方が「なるほど!」と腹落ちするよう、解説していきます。

📌 複利と単利の違い(同じ利率でここまで差がつく)

📌 複利が「雪だるま式」に増える理由と、最大の武器=時間

📌 72の法則で「資産が2倍になる年数」を暗算する方法

📌 積立投資×複利のすごさ(月3万円×20年=いくら?)

📌 複利を打ち消す「3つの敵」と、リボ払いの逆複利のこわさ

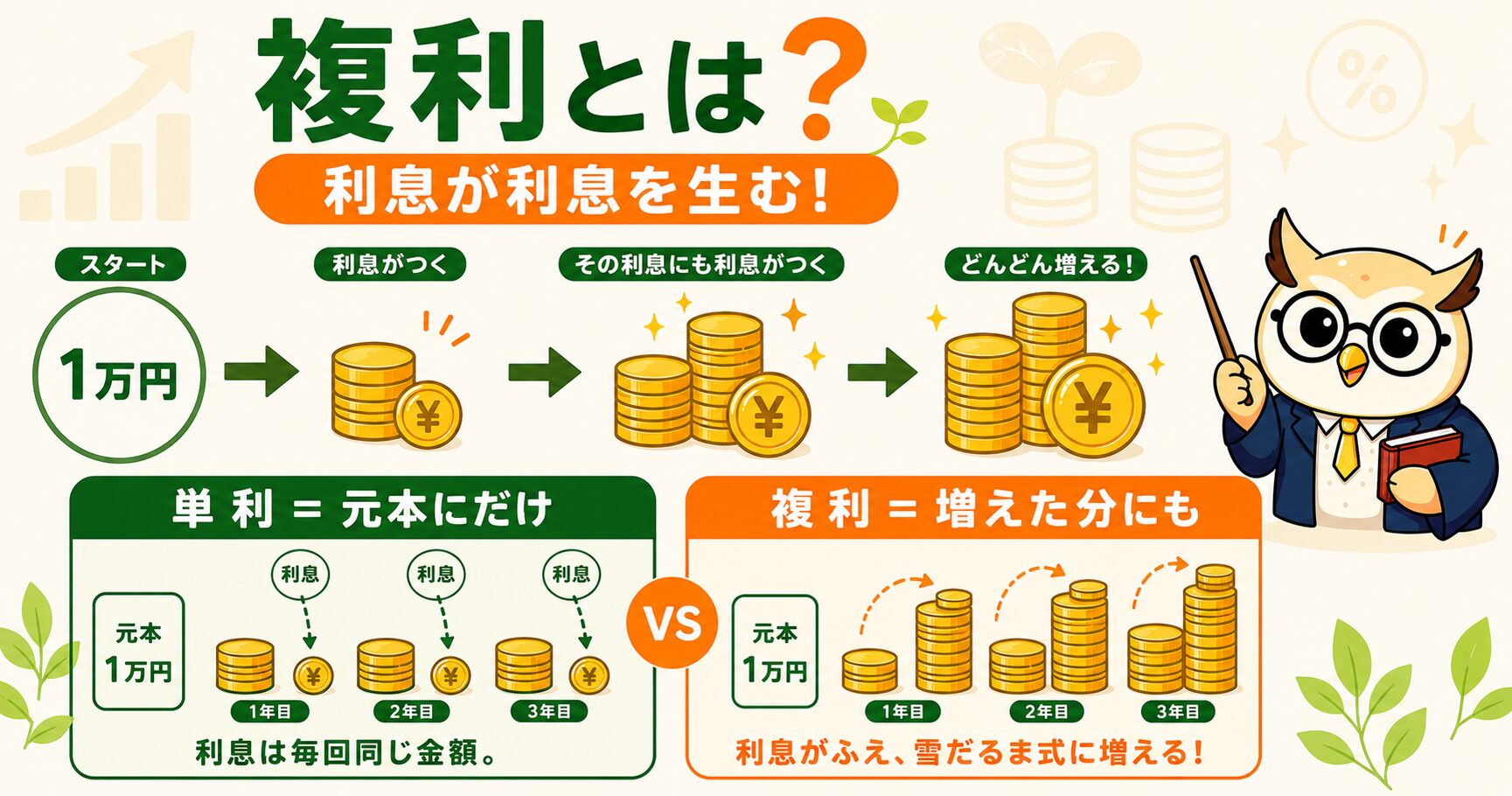

🔰 複利とは?「利息が利息を生む」

複利(ふくり)とは、「元本についた利息にも、さらに利息がつく」しくみのことです。増えたお金がまた新しいお金を生む——このくり返しで、資産が加速度的に増えていきます。

反対に単利(たんり)は、「最初の元本にだけ利息がつく」しくみ。利息は毎年一定で、増えた分には利息がつきません。

たとえば1万円を年5%で運用してみましょう。1年目は、単利も複利もどちらも利息500円で1万500円。差はありません。違いが出るのは2年目からです。単利は元の1万円にだけ5%がつくので、また500円。一方、複利は増えた「1万500円」に5%がつくので525円——わずか25円ですが、利息が増えています。この「利息にも利息がつく」小さな差が毎年くり返され、10年・20年と積み重なることで、やがて何十万円・何百万円という大きな差に育っていくのです。

・複利=実が落ちて新しい木になり、

木が増えていく(実の総数がどんどん増える)

⚖️ 複利と単利の違い(同じ利率でこんなに差がつく)

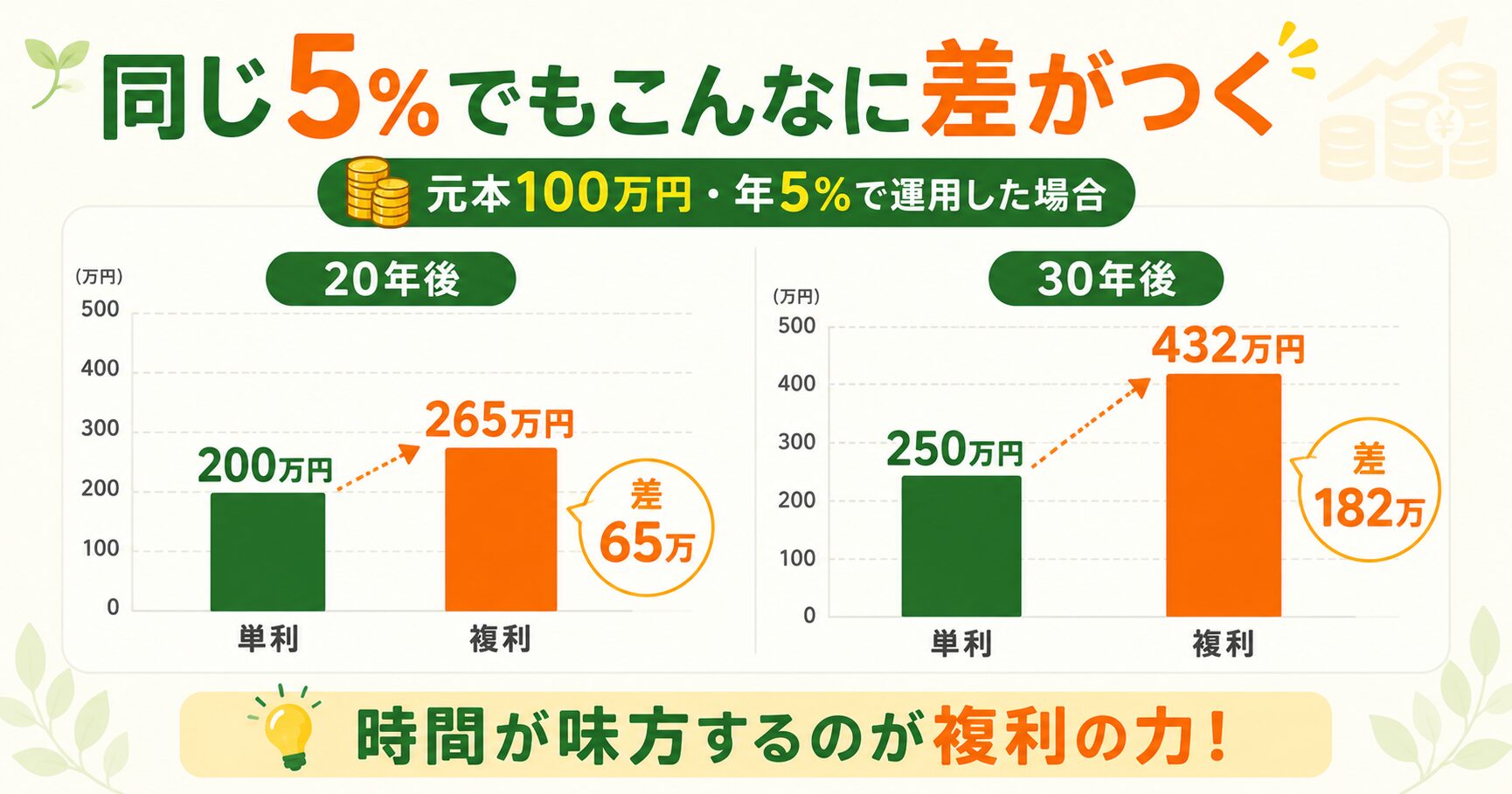

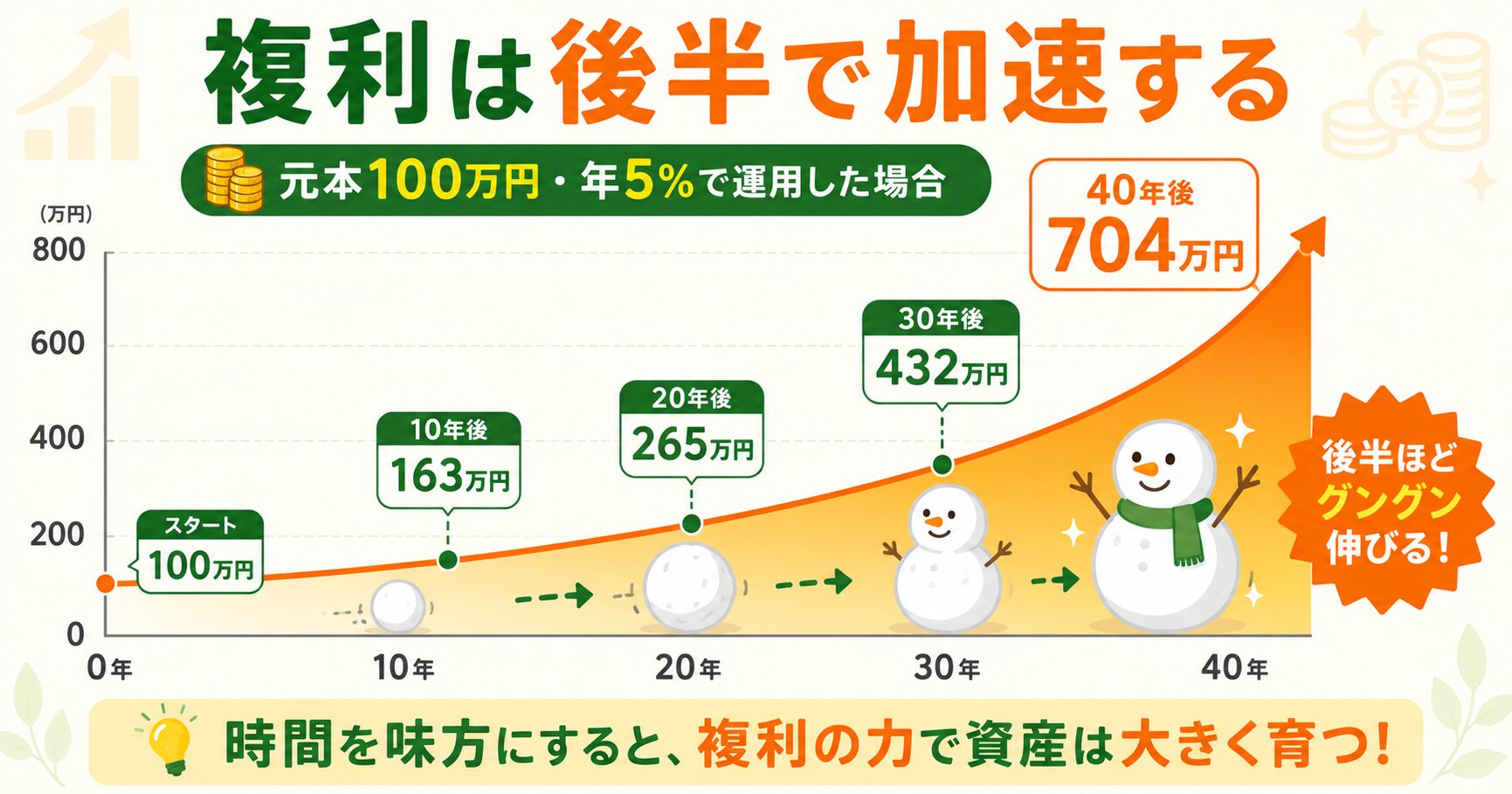

百聞は一見にしかず。100万円を年5%で運用した場合、単利と複利でどれだけ差がつくかを見てみましょう。

| 経過年数 | 単利 | 複利 | 差 |

|---|---|---|---|

| 10年後 | 150万円 | 163万円 | +13万円 |

| 20年後 | 200万円 | 265万円 | +65万円 |

| 30年後 | 250万円 | 432万円 | +182万円 |

| 40年後 | 300万円 | 704万円 | +404万円 |

同じ元本・同じ利率でも、時間が経つほど差が広がっていくのが分かります。20年で65万円だった差が、30年で182万円、40年では404万円に。これが複利の力です。

🧮 複利の計算式と実例(100万円は何年後にいくら?)

複利の計算式は、実はシンプルです。

ポイントは「年数」が指数(かけ算の回数)になっていること。年数が増えるほど、増え方が急になります。これは冒頭の「複利とは?」で見た「実がまた木になる」くり返しを、数式で表したものです。

手を動かして確かめてみましょう。100万円・年5%なら、

・1年後=100万 × 1.05 = 105万円

・2年後=105万 × 1.05 = 約110.3万円

・3年後=110.3万 × 1.05 = 約115.8万円…

というように、「前の年の合計金額」に1.05をかけ続けるだけ。この「前の結果にかけ続ける」動きこそが複利の本質で、電卓があれば誰でも計算できます。10年後には約163万円、20年後には約265万円まで育ちます。

🔗 将来いくらに育つか、シュミレーションはこちらで👇

👉 金融庁「つみたてシミュレーター」(毎月の積立額・年数・利回りを入れるだけでグラフ表示)

📊 複利を活かす「長期・積立・分散」の基本は、こちらの記事で詳しく解説しています👇

👉 インデックス投資とは?初心者でも失敗しない長期積立の基本

📈 なぜ「雪だるま式」に増えるのか

複利のグラフは、まっすぐな直線ではなく、後半になるほど急カーブを描いて伸びていきます。これが「雪だるま式」と呼ばれる理由です。

仕組みはこうです。複利では、増えた利息が翌年の元本に加わります。すると元本が大きくなるぶん、翌年つく利息の額も大きくなる。これがくり返されることで、時間が経つほど増えるスピードが上がっていくのです。

・20年目の利息:約12.6万円(元本が約252万円に育っているため)

→ 同じ5%でも、利息の「額」が2倍以上に増えている

ここが複利の核心です。元本が大きくなる → もらえる利息も増える → その利息がまた元本を大きくする。この好循環が回り続けるため、グラフの傾きは年々きつくなっていきます。最初の10年はゆっくりでも、20年目・30年目には一気に伸びる——だからこそ「複利は後半がおいしい」と言われ、途中でやめてしまうのが一番もったいないのです。

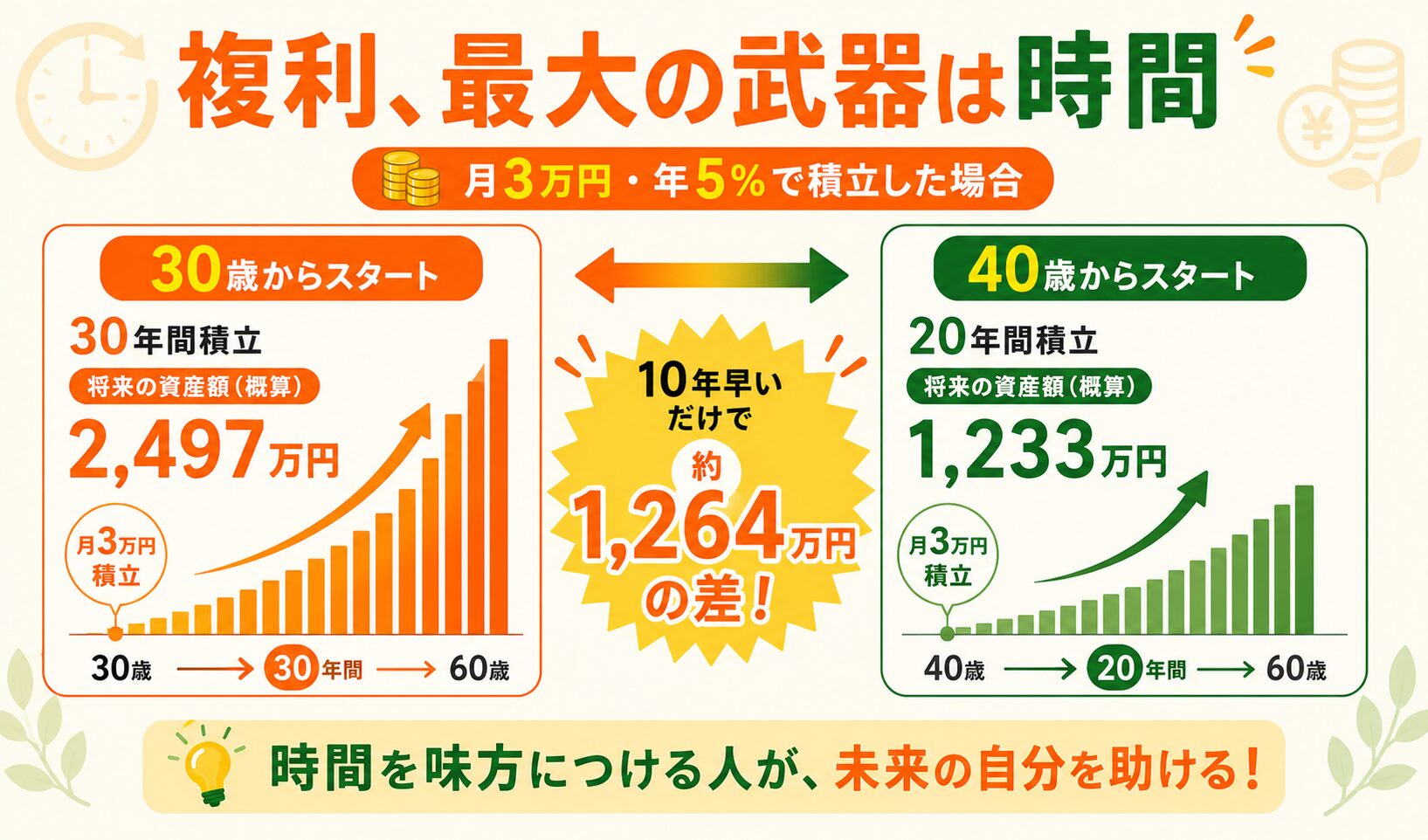

⏳ 複利 最大の武器は「時間」

複利で最も強力な武器は、お金の額でも利率でもなく——「時間」です。後半で加速する以上、スタートが早いほど有利になります。

例えば、同じ「月3万円・年5%」の積立でも、始める年齢でこれだけ変わります。

(運用益 約1,417万円)

(運用益 約513万円)

スタートが10年遅れるだけで、最終的な差は約1,264万円。積立額の差(元本360万円)以上に、運用益で大きな差がついています。「複利は、早く始めた人が圧倒的に有利」——これを覚えておいてください。

大事なのは、これが「才能」や「投資センス」の差ではないということ。ただ早く始めて、長く時間をかけただけの差です。逆にいえば、大きな元手がなくても、時間さえ味方につければ誰でも複利の恩恵を受けられます。20代・30代の「時間」は、それ自体が何よりの資産。そして今40代・50代でも、老後まで10年、20年あるので十分に複利の恩恵を受けることができます。

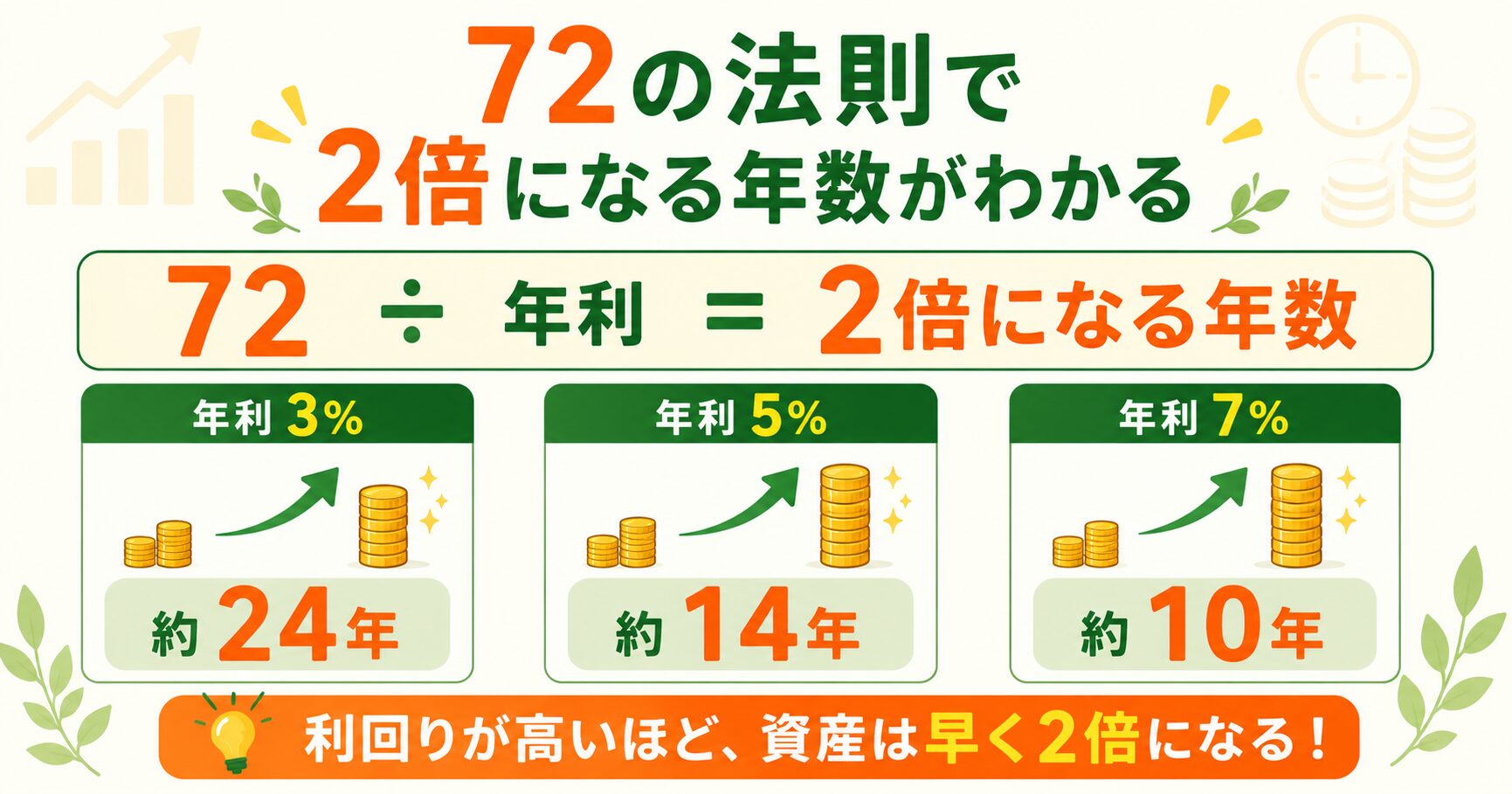

🔢 72の法則(資産が2倍になる年数を暗算する)

「複利で、自分のお金は何年で2倍になるの?」——これをパッと計算できるのが「72の法則」です。

| 年利 | 2倍になる年数 | 目安 |

|---|---|---|

| 年1%(銀行預金など) | 約72年 | ほぼ増えない |

| 年3% | 約24年 | 堅実運用 |

| 年5% | 約14年 | 全世界株の長期平均に近い |

| 年7% | 約10年 | 米国株の長期平均に近い |

💰 積立×複利のすごさ(月3万円×20年=1,233万円)

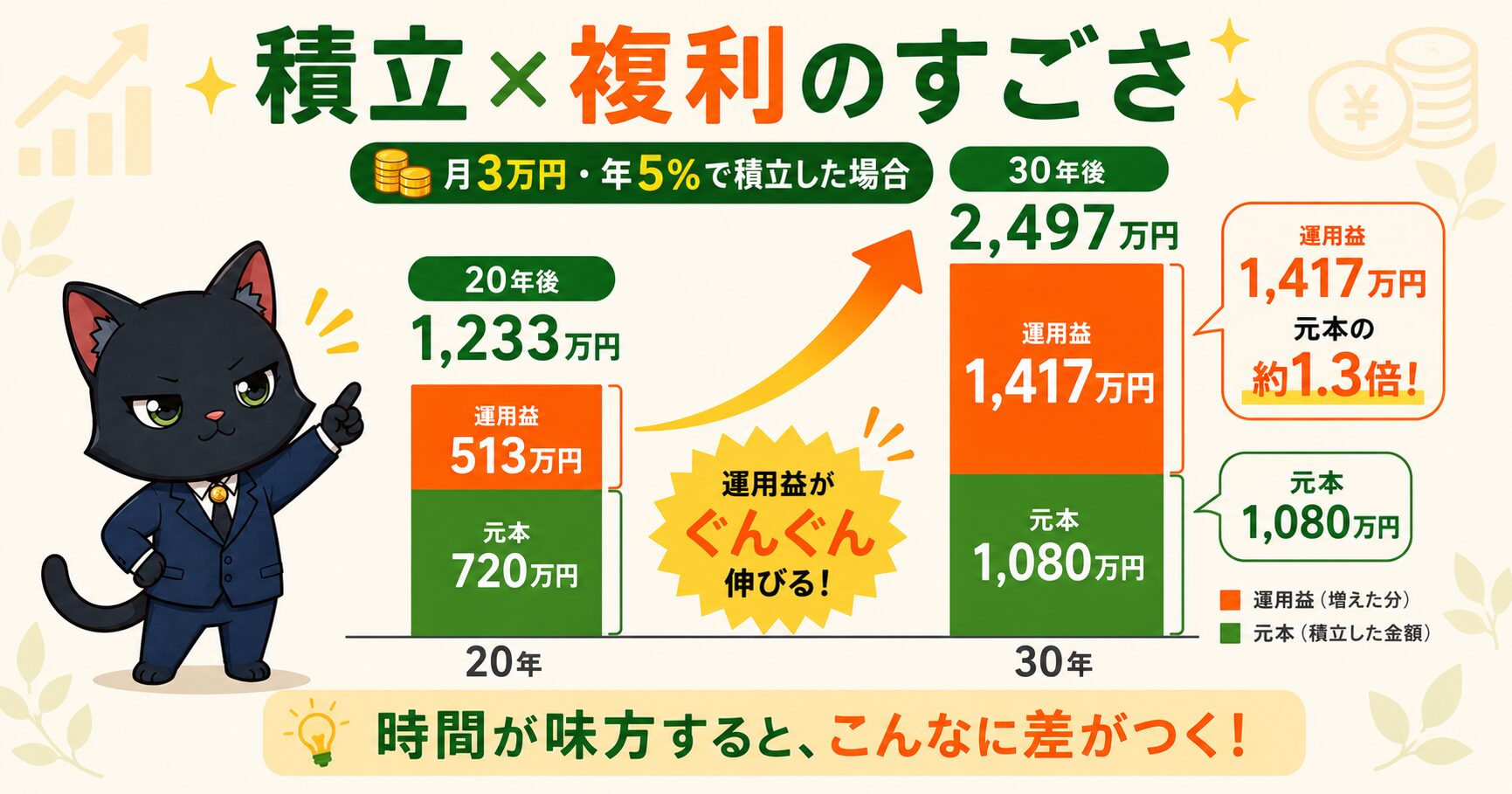

ここまでは「まとまった100万円」の話でしたが、実際の資産形成の主役は毎月コツコツ積み立てる「積立投資」です。積立と複利を組み合わせると、その効果はさらに大きくなります。

月3万円を年5%で積み立てた場合を見てみましょう。

| 積立期間 | 元本(積立総額) | 運用益 | 合計 |

|---|---|---|---|

| 10年 | 360万円 | 約106万円 | 約466万円 |

| 20年 | 720万円 | 約513万円 | 約1,233万円 |

| 30年 | 1,080万円 | 約1,417万円 | 約2,497万円 |

注目は運用益の伸び。20年では運用益513万円ですが、30年になると1,417万円と、元本(1,080万円)を上回ります。長く続けるほど「お金がお金を稼ぐ」割合が大きくなるのです。実際の金額は金融庁「つみたてシミュレーター」でも試算できます。

なぜ運用益が元本を超えるのでしょうか。積立投資では、早く積み立てたお金ほど「複利で働く期間」が長くなります。1年目に入れた3万円は30年間ずっと運用され続けますが、29年目に入れた3万円は1年しか働けません。時間の経過とともに「すでに積み上がった資産」が生み出す利益が、毎月の積立額をどんどん上回っていく——これが、積立と複利を組み合わせたときの強さです。毎月の3万円は変わらないのに、増えるスピードだけが年々上がっていくのです。

📈 複利をフルに活かせる新NISAの仕組み・始め方はこちら👇

👉 新NISAとは?初心者向けに完全解説|すごさ・始め方・シミュレーション

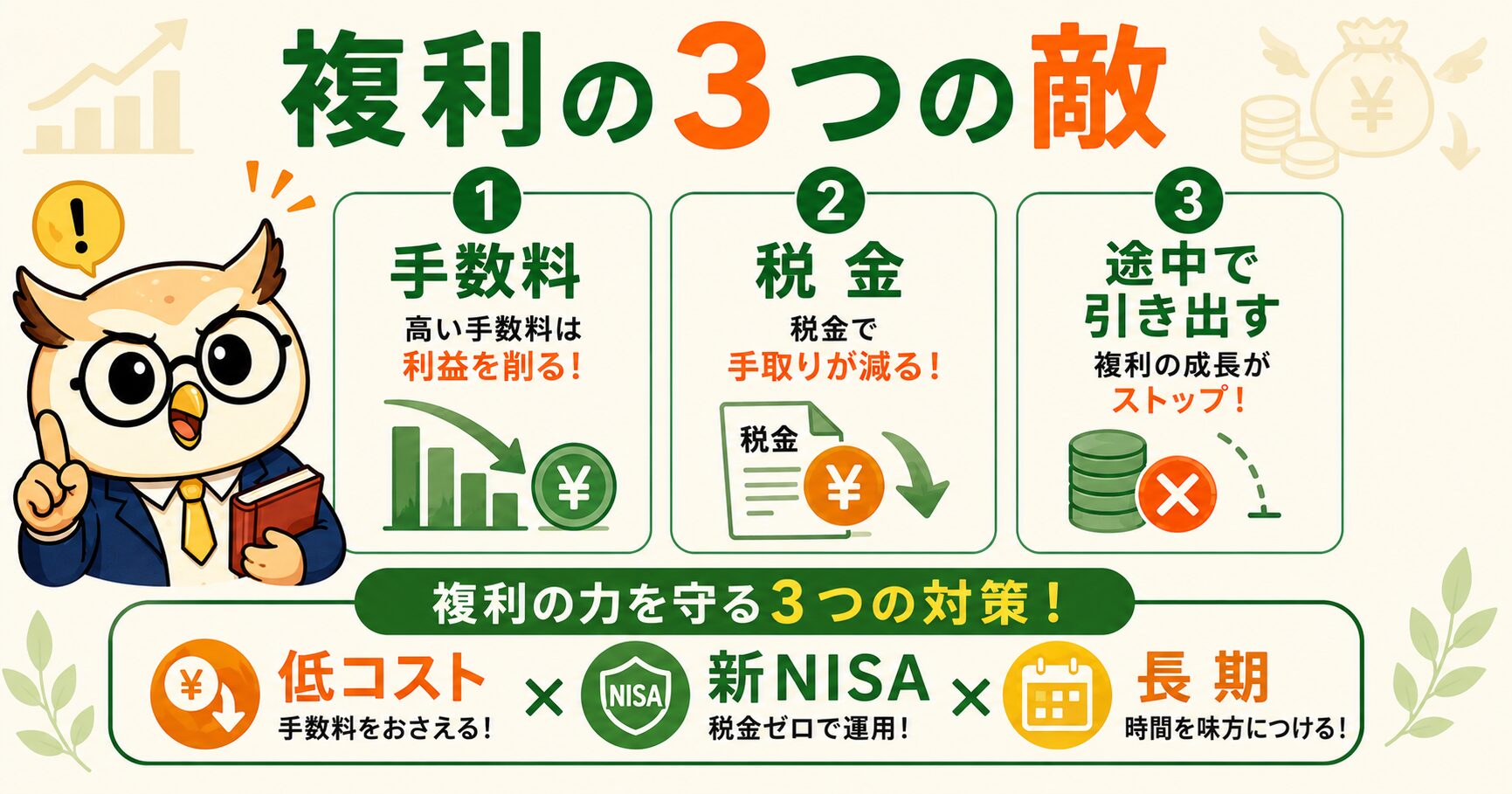

🚫 複利効果を打ち消す「3つの敵」

複利は強力ですが、その効果をジワジワ削る「敵」も存在します。せっかくの複利を活かすために、次の3つに気をつけましょう。

- 1 手数料(コスト):投資信託の信託報酬などのコストは、毎年かかり続けます。年1%の差でも、複利の「掛け算」の中で長期だと大きな差に。低コストのインデックスファンドを選ぶのが鉄則です。

- 2 税金:通常、投資の利益には20.315%が課税されます。利益が出るたびに税金で削られると、複利で再投資できる額が減ってしまいます。→ これを解決するのが後述の新NISA。

- 3 途中で引き出す:複利は「増えた分を再投資し続ける」から効くもの。途中で利益を引き出すと、そこで複利のくり返しが途切れます。長く手をつけないことが最大のコツです。

特に見落としがちなのが手数料です。たとえば信託報酬が年0.1%のファンドと年1.5%のファンドを比べると、その差は1.4%。年5%で運用できても、コストを引いた実質リターンは4.9%と3.6%になります。この「たった1.4%」の差が複利の掛け算の中で効き続け、月3万円×30年ではおよそ数百万円もの差になることも。だからこそ、投資信託は信託報酬の低いインデックスファンドを選ぶことが、複利を守る第一歩になります。

📊 低コストのインデックスファンドの選び方は、こちらの記事で詳しく解説しています👇

👉 インデックス投資とは?初心者でも失敗しない長期積立の基本

🛡 新NISAで複利を最大化(非課税の威力)

複利の3つの敵のうち「税金」を丸ごと消してくれるのが、新NISA(少額投資非課税制度)です。NISA口座内の利益には、税金が一切かかりません。

🛡 新NISAの仕組み・始め方は、こちらの記事で完全解説しています👇

👉 新NISAとは?初心者向けに完全解説|NISAのすごさ・始め方・シミュレーションまで

先ほどの「月3万円・年5%・20年」で比べてみましょう。運用益は約513万円でした。

= 約104万円が税金

手取り運用益 約409万円

= 税金ゼロ

手取り運用益 513万円まるごと

その差、約104万円。複利で増やした利益を、税金で削られずにまるごと受け取れる——これが新NISAの威力です。複利を活かすなら、まず新NISA口座を使うのが大正解です。

しかも新NISAは生涯1,800万円まで非課税で投資でき、非課税で保有できる期間も無期限。つまり、複利を何十年でも税金ゼロで走らせ続けられます。「低コストのインデックスファンド」を「新NISA(非課税)」で「長期積立」する——これは、先ほどの複利の3つの敵(手数料・税金・途中解約)をまとめて弱められる、初心者にとって“最強の組み合わせ”です。

🌍 複利で増やす「投資先」に迷ったらこちら👇

👉 オルカン vs S&P500|新NISAで選ぶならどっち?徹底比較

📉 複利は「借金」でも働く(リボ払いの逆複利)

ここまで複利の”良い面”を見てきましたが、複利は敵に回すと非常にこわい——それが借金です。特に注意したいのがクレジットカードの「リボ払い」です。

リボ払いは、毎月の支払いを一定額に抑えられる代わりに、手数料(実質年率15%前後)が残高にかかり続けます。しかも、その手数料は減らない元本に複利のように積み重なるため、返しても返しても元本が減らない「逆複利」の状態に陥りがちです。

・リボの手数料(年15%)=借金が膨らむ敵

→ 同じ複利でも、方向が真逆。年15%は「72の法則」で約5年で借金が実質2倍のペースに近い重さです

具体的にイメージしてみましょう。たとえば10万円の買い物をリボ払い(手数料 実質年率15%)にすると、毎月の支払額しだいで結果はこう変わります。

・月5,000円ずつ返済 → 完済まで2年(24回)・手数料 約1.6万円

・月3,000円ずつ返済 → 完済まで3年8ヶ月(44回)・手数料 約3万円=元本の約3割

月々の支払いを軽くするほど返済は長引き、手数料はふくらむ——気づけば元の金額より何割も多く支払うことになりがちです。年5%で「増やす複利」に何年もかけて育てた利益が、年15%の「減らす複利」であっという間に吹き飛んでしまう——これほどもったいないことはありません。

複利の力を知ったら、リボ払いの怖さも分かるはずです。もし利用中なら、早めの一括返済や、リボ以外の支払い方法(1回払い・分割の少回数など)への切り替えを検討しましょう。複利は「増やす側」で味方につけるのが鉄則です。

⚠️ 複利で失敗しないための注意点

複利は魔法ではありません。効果を正しく得るために、次の点を押さえておきましょう。

- 1 投資は元本保証ではない:株式などは値下がりする年もあります。本記事の試算は「毎年一定の利回り」を前提にした計算で、実際は上下しながら平均的に増えていくイメージです。

- 2 複利は「長期」が前提:数年では効果は小さく、真価が出るのは10年・20年先。短期で結果を求めず、どっしり構えることが大切です。

- 3 利回りは保証されない:年5%などは過去の平均をもとにした目安。将来を約束するものではありません。試算は「やや保守的な利回り」で見ておくと安心です。

- 4 「長期・積立・分散+低コスト・非課税」がセット:複利を最大化するなら、低コストのインデックスファンドを新NISAで長期積立——これが王道です。

❓ よくある質問Q&A

Q. 複利は銀行預金でも効きますか? A. 理屈のうえでは効きますが、金利が年0.001〜0.3%ではほとんど増えません(72の法則で数百年〜数万年)。複利の効果を体感するには、ある程度の利回りが期待できる投資が前提になります。

Q. 何%で計算すればいいですか? A. 全世界株の長期平均は年3〜5%程度が一つの目安です。将来は不確実なので、やや低め(3〜5%)で見積もると、期待しすぎず現実的な計画が立てられます。

Q. 複利を効かせるには何に投資すればいい? A. 王道は低コストのインデックスファンド(全世界株・S&P500など)を長期で積み立てる方法です。分配金を受け取らず再投資するタイプを選ぶと、複利がより効きます。

Q. 途中でお金が必要になったら引き出せますか? A. 新NISAはいつでも引き出せます(iDeCoは原則60歳まで引き出せない点に注意)。ただし、引き出すと複利のくり返しが止まるので、使う予定のないお金で続けるのが理想です。

Q. いくらから始められますか? A. ネット証券なら月100円〜始められます。まずは少額で始めて、慣れてきたら金額を増やすのがおすすめ。大事なのは「早く始めて長く続ける」ことです。

Q. 相場が下がったら複利は止まってしまいますか? A. 一時的に評価額が下がっても、投資を続けていれば複利の土台(保有し続ける資産)は残ります。むしろ下落時は同じ積立額で「安く多く買える」ため、その後の回復局面で複利が効きやすくなります。慌てて売らず淡々と積立を続けることが、複利を止めないコツです。

📌 まとめ

複利は、時間を味方につけることで資産が雪だるま式に増えていく、投資の核心となる仕組みです。ポイントを振り返りましょう。

- 複利=利息が利息を生む。単利と同じ5%でも30年で182万円の差

- 最大の武器は時間。早く始めるほど有利(後半で加速)

- 72の法則で、資産が2倍になる年数が暗算できる

- 敵は手数料・税金・途中解約。低コスト×新NISAで最大化

- リボ払いは逆複利。複利は”増やす側”で味方に

複利は、始めるのが早いほど・長く続けるほど効いてきます。まずは新NISAで、少額からでも一歩を踏み出してみてください。

🎓 コガネ博士の総評

複利は、投資でいちばん最初に理解してほしい「お金の増え方の本質」じゃ。同じ利率でも、単利と複利では時間が経つほど大きな差になる。そして、その差を生む最大の武器は「時間」——つまり、早く始めた人ほど有利なんじゃ。

大事なのは、

①低コストのインデックスファンドを、②新NISA(非課税)で、③長く手をつけずに続けること。この3つで複利は最大化する。逆に、リボ払いのような”逆複利”には決して近づかないことじゃ。 むずかしく考えなくてよい。月100円からでもいい、まずは早く始めて、あとはコツコツ続ける。それだけで、10年後・20年後のあなたのお金は、驚くほど大きく育っているはずじゃぞ。