年末調整と確定申告の違い|どちらが必要?手続きをわかりやすく解説

「年末調整って会社がやってくれるんでしょ?」「確定申告は自営業の人がするもの?」——名前は知っていても、この2つの違いをスッキリ説明できる人は意外と少ないものです。実はこの2つ、目的は同じ「1年間の所得税を正しく精算すること」。ただ、誰が・いつ・どうやって手続きするかが違うだけなんです。

そして見落としがちなのが、「会社で年末調整をした人でも、確定申告をした方がお金が戻ってくるケースがある」ということ。医療費がかさんだ年、ふるさと納税をたくさんした年、住宅ローンを組んだ初年度——知らないと数万円〜数十万円を取りこぼすこともあります。

この記事では、年末調整と確定申告の違いを「1分判定フローチャート」と具体的な実例・還付金シミュレーションでやさしく整理します。読み終わるころには「自分はどっちが必要か」「やると得するか」がハッキリ分かります。

📌 年末調整と確定申告の違いが30秒で分かる早見表

📌 自分はどっちが必要?を判定する1分フローチャート

📌 年末調整しても「確定申告した方がトク」な5つのケース

📌 還付金はいくら戻る?医療費・ふるさと納税・住宅ローンの目安

📌 2025年(令和7年)の税制改正で変わったポイント

📌 はじめての確定申告の進め方4ステップと失敗回避のコツ

年末調整と確定申告ってどう違う?

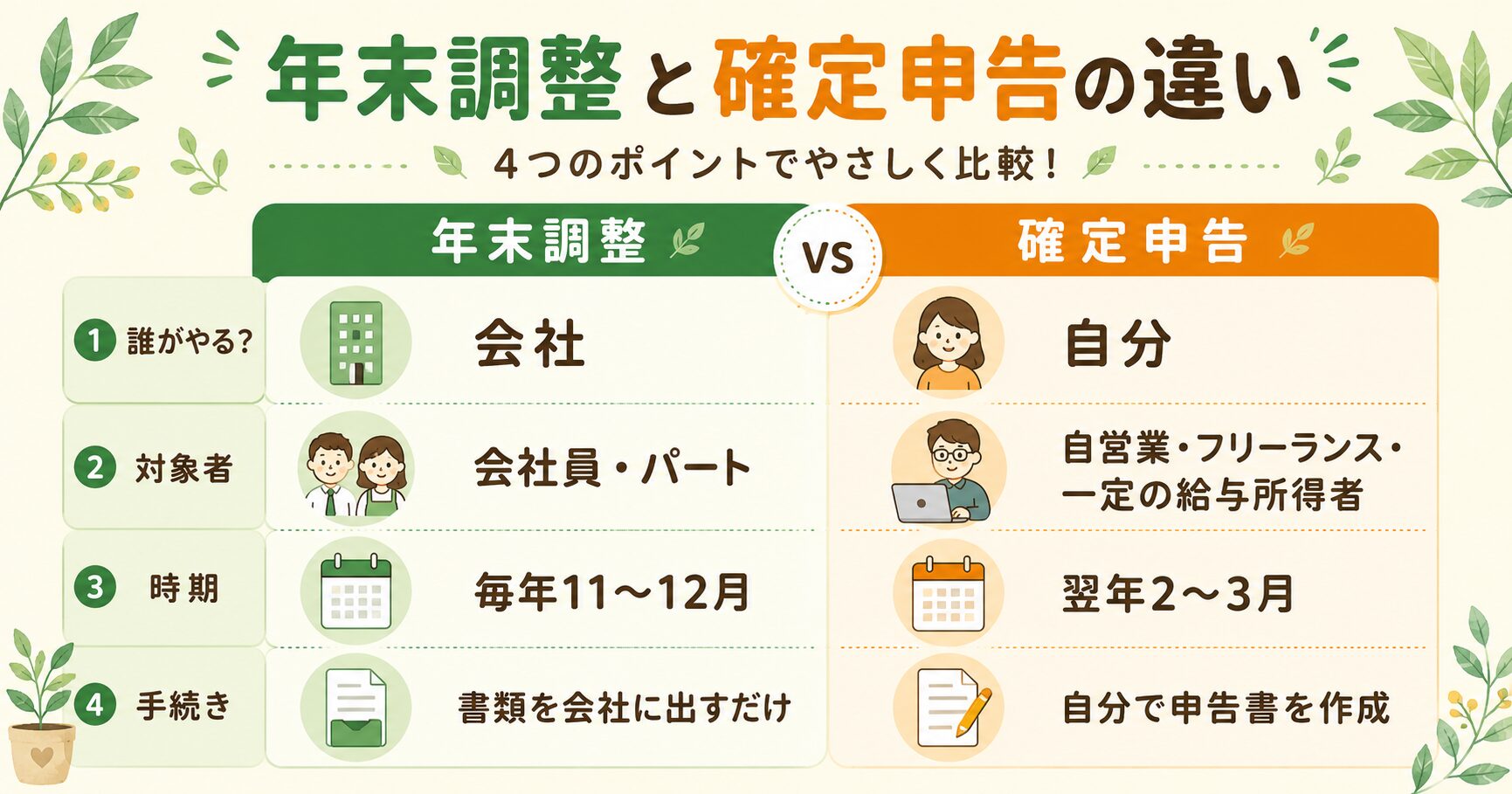

年末調整と確定申告は、どちらも「その年に納めるべき所得税を正しく計算して精算する」ための手続きです。会社員は毎月の給料から所得税が「だいたいの金額」で天引き(源泉徴収)されています。この概算で多く払いすぎた分を返してもらったり、足りない分を追加で納めたりするのが精算の役割。その精算を会社が代わりにやってくれるのが年末調整、自分で税務署に申告するのが確定申告です。

まずは両者の違いをまとめた早見表で全体像をつかみましょう。

| 項目 | 年末調整 | 確定申告 |

|---|---|---|

| 誰がやる? | 勤務先(会社) | 自分自身 |

| 対象になる人 | 会社員・パートなど給与所得者 | 自営業・フリーランス・一定の給与所得者 |

| 時期 | 毎年11〜12月 | 翌年2/16〜3/15ごろ |

| 手続き | 会社に書類を提出するだけ | 自分で申告書を作成・提出 |

| 対応できる控除 | 扶養・保険料・基礎控除など | 医療費・寄附金・住宅ローン1年目など |

なぜ多くの人が「年末調整と確定申告」で混乱するの?

そもそも、なぜこの2つはこんなに分かりにくいのでしょうか。理由は大きく3つあります。ここを押さえておくと、後の話がスッと頭に入ります。

- 1 「どっちか片方」ではなく「両方」関わる人がいる:会社員でも、医療費控除などは年末調整できず確定申告が必要になります。

- 2 「必要な確定申告」と「やると得する確定申告」が混在:義務として必須のものと、任意だけど得する“還付申告”の2種類があります。

- 3 制度がよく変わる:2025年(令和7年)には基礎控除や「年収の壁」が大きく改正され、情報が古いままだと混乱します。

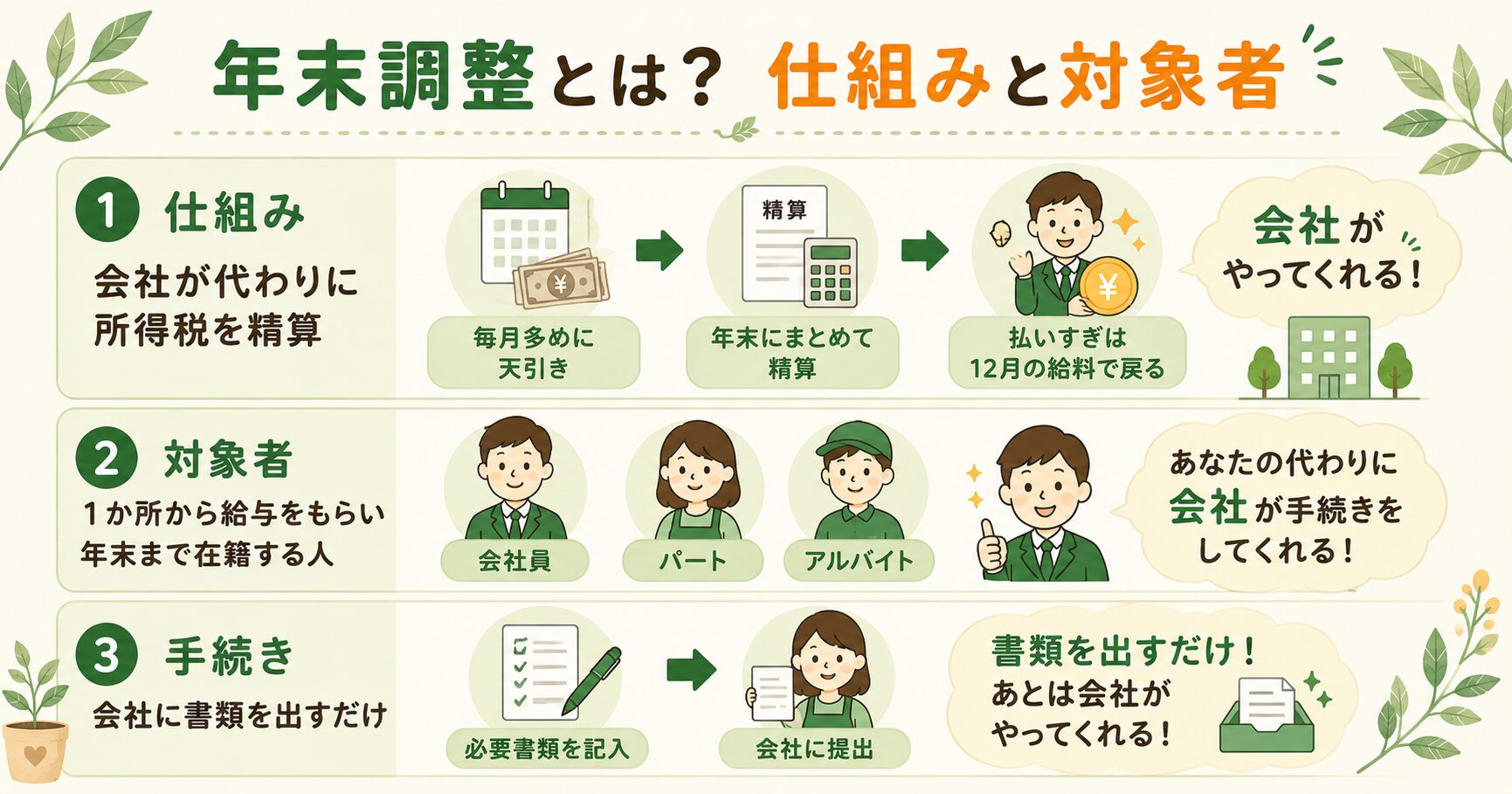

年末調整とは?仕組みと対象者

年末調整とは、会社が従業員に代わって所得税の精算をしてくれる手続きです。会社員やパート・アルバイトの給料からは、毎月「だいたいの所得税」が源泉徴収されています。でもこの金額は、生命保険料控除や扶養家族の状況などをまだ反映していない概算。そこで年末に正しい税額を計算し直し、払いすぎていれば差額が12月の給料などで返ってくる仕組みです。

イメージしやすいように例えてみましょう。毎月の給料から所得税が天引きされていても、あなたが生命保険に入っていたり、扶養している家族がいたりすると、本来の税額はもっと少なくなります。けれど会社は毎月の給料計算の時点では、その人ごとの細かい事情をすべて反映できません。そこで「とりあえず多めに預かっておいて、年末にまとめて精算」しているのです。12月や1月の給料が少し多く感じるのは、この“払いすぎた分の戻り”が含まれているからなんです。

対象になるのは、基本的に1か所から給与をもらっていて、年末まで在籍している給与所得者。手続きは難しくなく、会社から配られる申告書に記入し、保険料の控除証明書などを添えて提出するだけです。アルバイトやパートでも、勤務先で年末調整をしてもらえれば原則として確定申告は不要になります。

出典:国税庁「令和7年度税制改正による所得税の基礎控除の見直し等について」

🧱 103万→160万円の壁・社会保険の壁の全体像はこちら👇

👉 年収の壁を完全解説|103万・106万・130万・150万・201万円の違いと2025〜2026年の制度改正まで徹底深堀り

年末調整の書類はこの3種類!ざっくり書き方ガイド

年末調整で会社に出す書類は、ざっくり3種類です。名前は長いですが、役割で覚えれば難しくありません。

- 1 扶養控除等(異動)申告書:扶養している家族を申告する用紙。ほぼ全員が提出します。

- 2 保険料控除申告書:生命保険・地震保険・iDeCoなどを申告。送られてくる控除証明書を添付します。

- 3 基礎控除・配偶者控除等・特定親族特別控除・所得金額調整控除申告書:2025年から4つが1枚に統合された兼用様式です。

3つめの用紙には、2025年に新設された「特定親族特別控除」の欄が加わりました。これは19歳以上23歳未満で合計所得が58万円超〜123万円以下の子どもなどがいる場合、親が最大63万円の控除を受けられる制度。大学生のお子さんがアルバイトをしている家庭は、ぜひチェックしておきましょう。

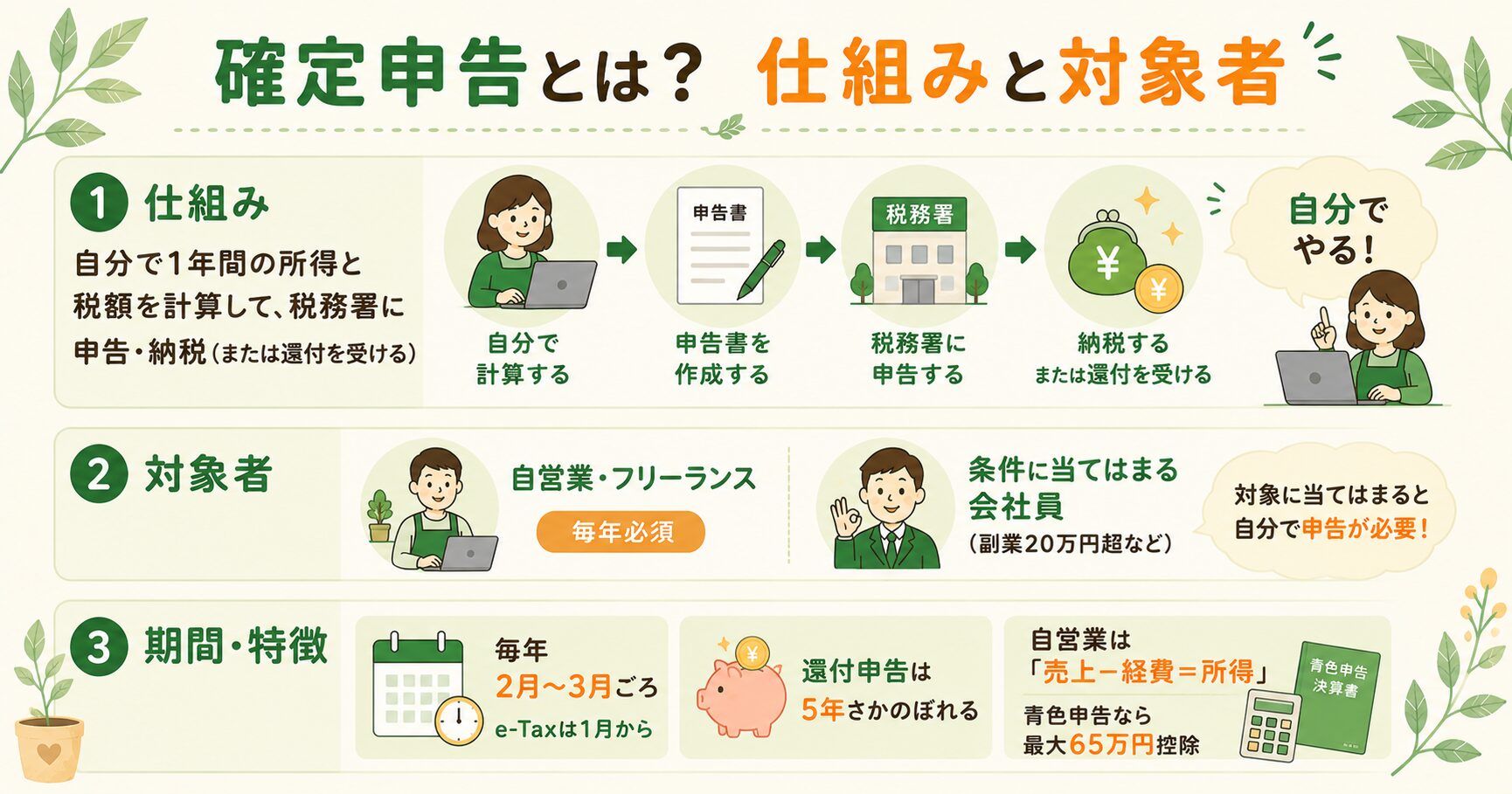

確定申告とは?仕組みと対象者

確定申告とは、1年間の所得と税額を自分で計算し、税務署に申告・納税(または還付を受ける)手続きです。年末調整が「会社まかせ」なのに対し、確定申告は「自分でやる」のが大きな違い。自営業・フリーランスの人は毎年必須ですが、会社員でも条件に当てはまれば必要になります。

自営業やフリーランスの場合は、1年間の売上から経費(仕入れ・通信費・交通費など)を差し引いた「もうけ(所得)」を自分で計算して申告します。事前に届け出て帳簿をつける「青色申告」を選べば、最大65万円の特別控除が受けられるなどメリットも大きいのが特徴。会社員のように天引きで自動精算される仕組みがないぶん、自分で1年分をまとめて申告・納税するイメージです。

令和7年分(2025年分)の確定申告の期間は、2026年2月16日(月)〜3月16日(月)です。e-Tax(電子申告)なら1月から提出できます。なお、税金が戻ってくる「還付申告」は5年間さかのぼって申告できるので、「去年の医療費の申告を忘れた」という人も間に合います。

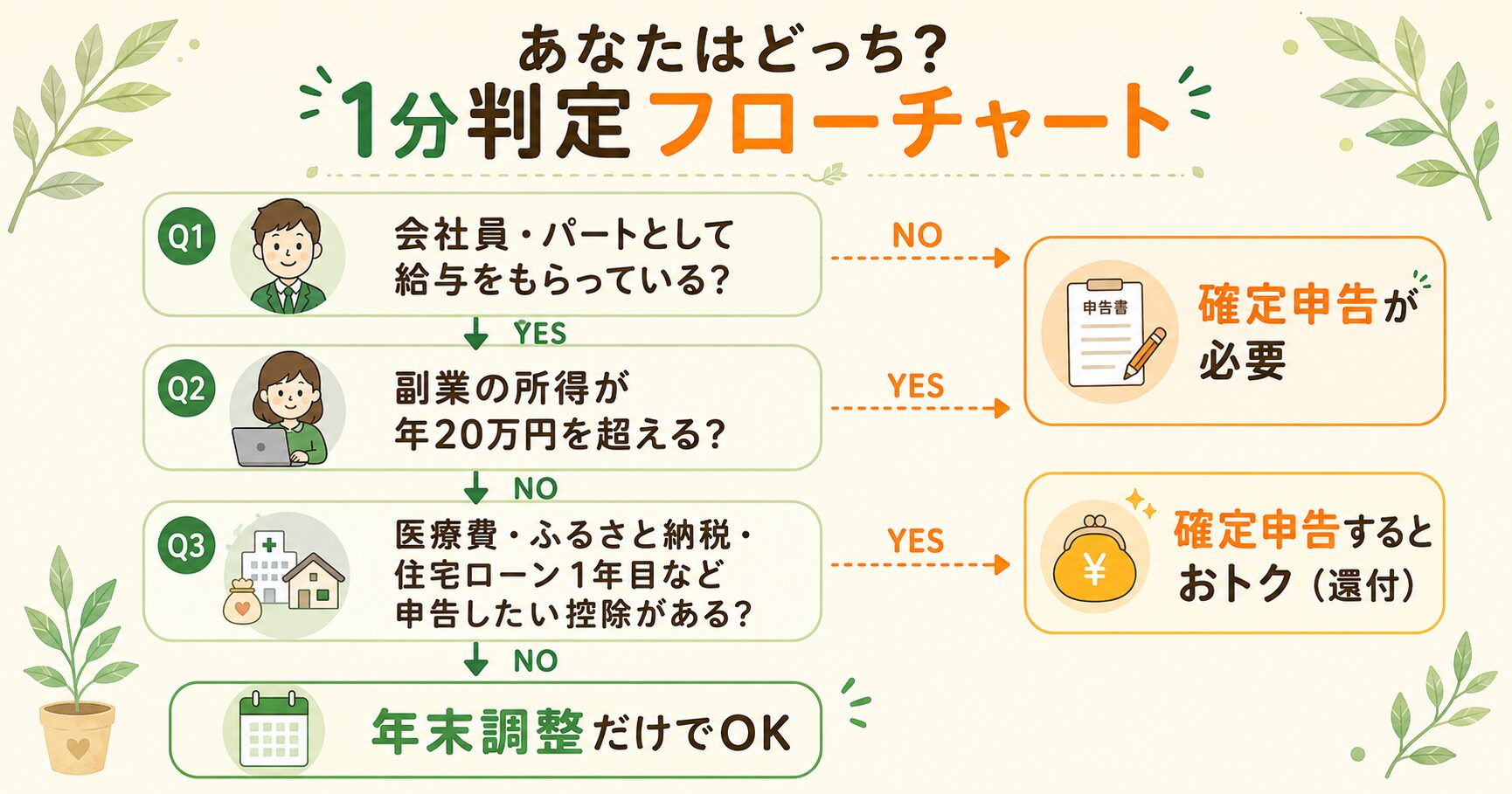

あなたはどっち?1分判定フローチャート

「自分は年末調整だけでいいのか、確定申告が必要なのか」——下のフローチャートで1分で判定できます。上から順にYES/NOで進んでみてください。

ざっくりまとめると、会社員で副業の所得が年20万円以下・特別な控除もない人は、年末調整だけでOK。一方で、自営業の人・副業所得が20万円を超える人・年の途中で退職して再就職していない人などは確定申告が必要です。判定に迷ったら、次の章の「トクするケース」も合わせて確認してみましょう。

年末調整しても「確定申告した方がトク」な5つのケース

ここがこの記事で一番伝えたいポイント。会社で年末調整を済ませた人でも、確定申告(還付申告)をすればお金が戻ってくるケースがあります。これらは年末調整では処理できないので、自分で申告しないと“もらい損ね”になります。代表的な5つを見てみましょう。

- 1 医療費控除:1年間の医療費が世帯で10万円を超えた(または所得の5%超)とき。家族分も合算できます。

- 2 ふるさと納税(6自治体以上 or ワンストップ未申請):寄附金控除として申告すれば自己負担2,000円を除いて戻ります。

- 3 住宅ローン控除の1年目:初年度だけは確定申告が必要(2年目以降は年末調整でOK)。

- 4 年の途中で退職して再就職していない:年末調整を受けていないため、払いすぎた税金が戻ることが多いです。

- 5 寄附金控除・特定支出控除など:認定NPOへの寄附、資格取得など一定の支出も対象になることがあります。

逆に「確定申告が必須」になる会社員のケース

前の章は「やると得する(任意)」ケースでしたが、ここからはやらないとペナルティもある「義務」のケースです。会社員でも次に当てはまる人は、確定申告をしないと延滞税や加算税がかかることがあります。

- 1 副業の所得が年20万円を超える:所得(売上−経費)が20万円超で確定申告が必要です。

- 2 給与の年収が2,000万円を超える:高所得者は年末調整の対象外です。

- 3 2か所以上から給与をもらっている:掛け持ちで、年末調整をしていない方の給与が一定額を超える場合。

💼 副業の確定申告・20万円ルールの詳細はこちら👇

👉 副業の確定申告は必要?20万円ルールと手続きの流れを完全解説

出典:国税庁「確定申告が必要な方」

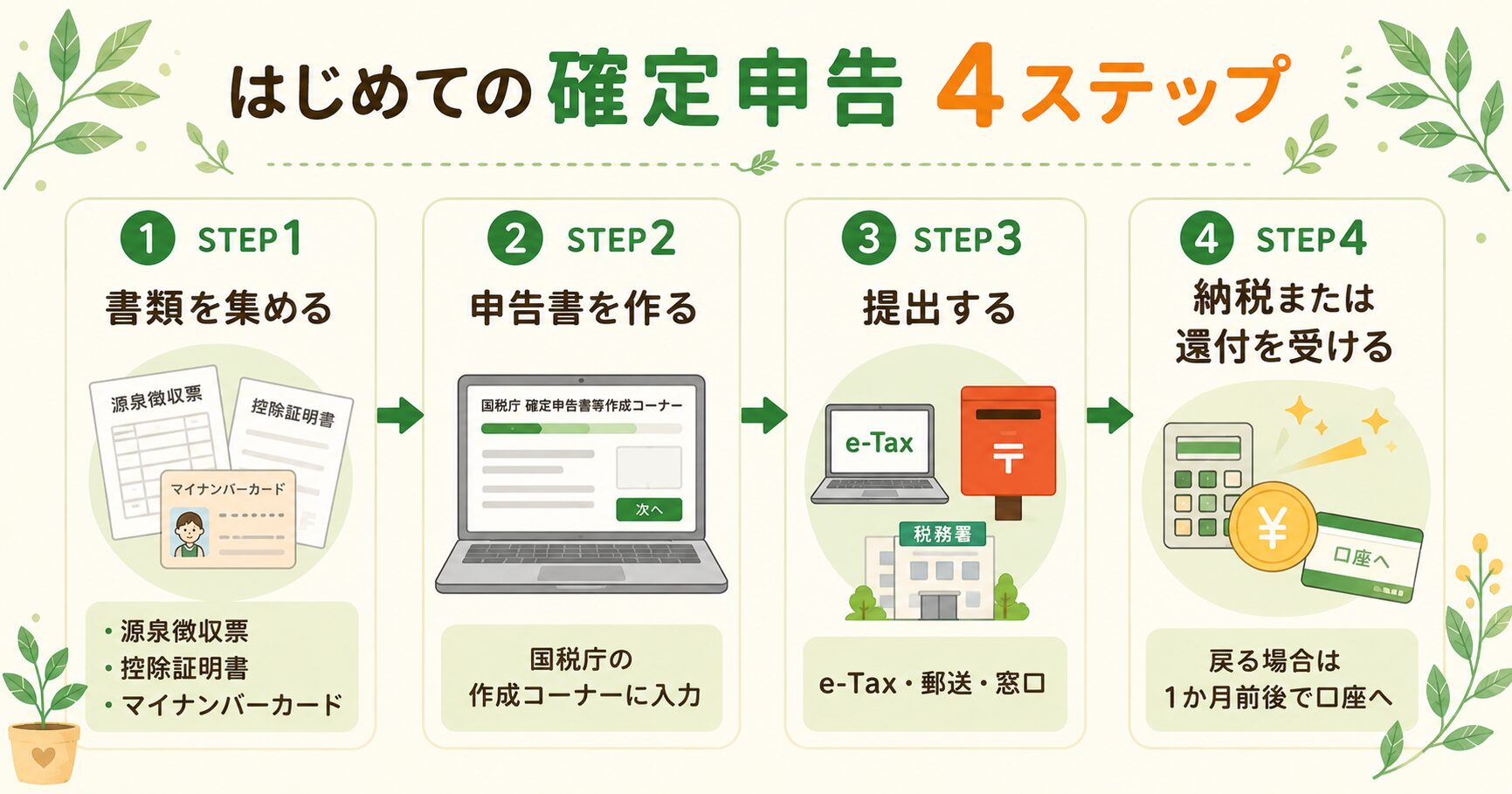

確定申告のやり方 4ステップ

「確定申告が必要」と分かっても、初めてだと不安ですよね。でも今はスマホやパソコンで完結できる時代。基本の流れは次の4ステップだけです。

- 1 書類を集める:源泉徴収票、医療費の領収書、各種控除証明書、マイナンバーカードなど。

- 2 申告書を作る:国税庁「確定申告書等作成コーナー」に入力すれば自動計算してくれます。

- 3 提出する:e-Tax(スマホ・PC)、郵送、税務署窓口のいずれか。e-Taxが一番ラクです。

- 4 納税 or 還付を受ける:戻る場合は1か月前後で指定口座に振り込まれます。

なお、自営業やフリーランス、副業の確定申告をするなら、会計ソフトを使うとさらにラクになります。なかでもマネーフォワード クラウド確定申告は、銀行口座やクレジットカードと連携して取引を自動で記帳してくれて、案内に沿って入力するだけで申告書まで作れるので、初めての人や帳簿づけが苦手な人にとても便利です。

👉 マネーフォワード クラウド確定申告の使い方と評判|個人事業主・副業サラリーマンに完全解説

還付金はいくら戻る?目安シミュレーション

「実際いくら戻るの?」が一番気になるところ。あくまで目安ですが、代表的なケースの還付額のイメージをまとめました。所得税率は所得によって変わるため、ここでは税率10%の人を例にしています。

| ケース | 条件の例 | 戻る金額の目安 |

|---|---|---|

| 医療費控除 | 年間医療費30万円(保険補填なし) | 約2万円前後 |

| ふるさと納税 | 寄附5万円(ワンストップ未利用) | 約4.8万円(所得税+住民税で) |

| 住宅ローン控除1年目 | 年末ローン残高2,000万円 | 最大約14万円(残高×0.7%) |

| 途中退職 | 年の途中で退職・未就職 | 数万円〜(人により大きく変動) |

そもそも、なぜお金が「戻る」のでしょうか。それは、毎月の給料からあらかじめ多めに天引きされていた所得税が、医療費控除やふるさと納税などの控除を反映すると本来の税額より払いすぎになるから。確定申告で「実はこれだけ控除がありました」と申告することで、その差額が返ってくるのです。だからこそ、控除に当てはまる支出があった年は、申告しないと“もらえるはずのお金”をそのままにしてしまうことになります。

※上記はイメージをつかむための概算です。実際の還付額は所得・税率・他の控除によって変わります。正確な金額は国税庁の作成コーナーで計算しましょう。

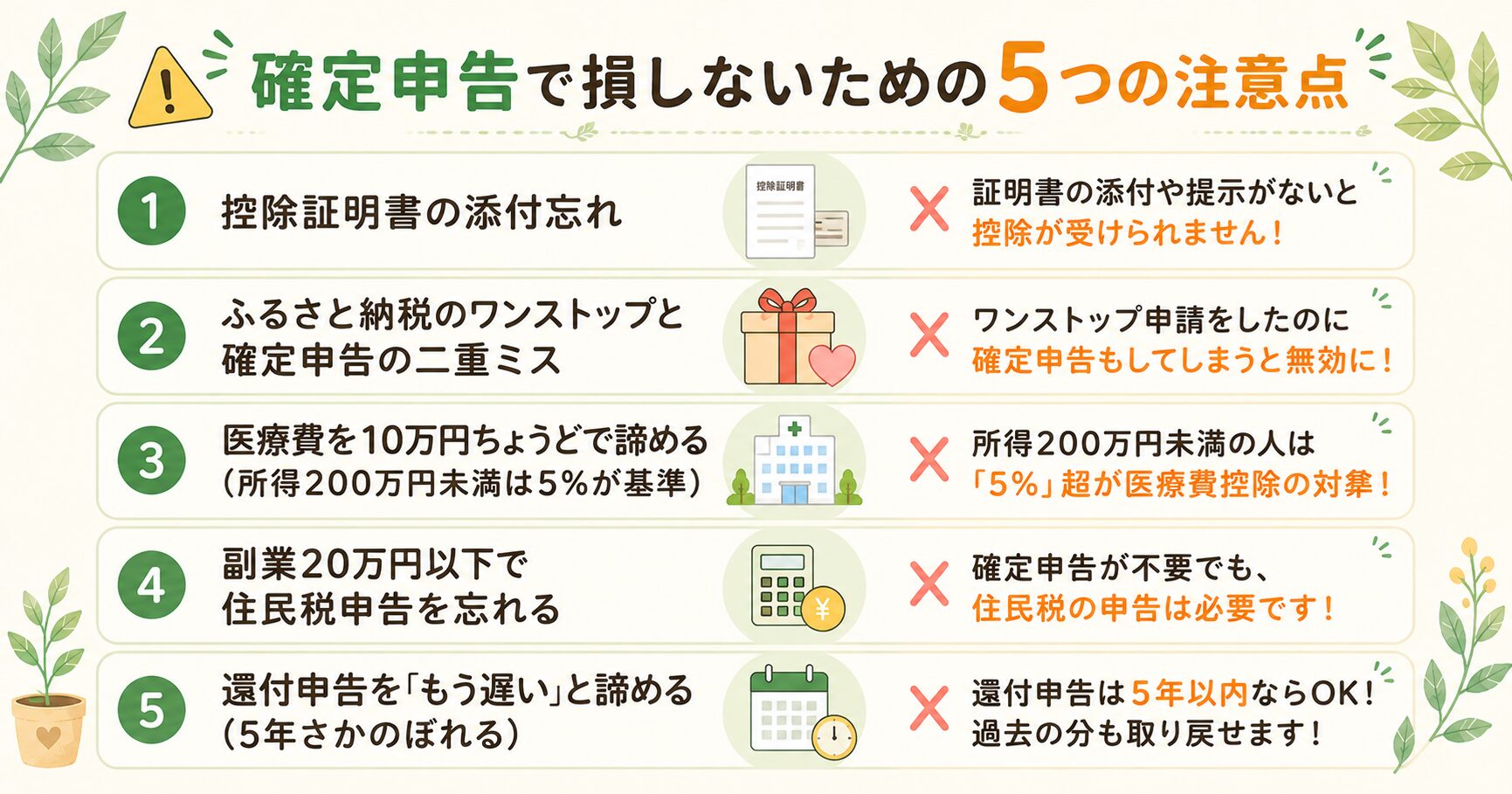

年末調整・確定申告でやりがちな失敗5つ

最後に、初心者がつまずきやすい失敗を5つ紹介します。先に知っておけば、ムダな手間や“もらい損ね”を防げます。

- 1 控除証明書の添付忘れ:生命保険料控除などは証明書がないと控除されません。秋ごろ届く封筒は保管を。

- 2 ふるさと納税のワンストップと確定申告の二重ミス:確定申告をするとワンストップ申請は無効に。申告書に必ず寄附を記載しましょう。

- 3 医療費を「10万円ちょうど」で諦める:所得200万円未満なら所得の5%が基準。10万円未満でも対象になることがあります。

- 4 副業20万円以下で住民税申告を忘れる:所得税は不要でも住民税の申告は必要です。

- 5 還付申告を「もう遅い」と諦める:還付申告は5年さかのぼれます。過去分も取り戻せる可能性があります。

よくある質問Q&A

Q. 年末調整をしたのに確定申告もしないといけないの? A. 医療費控除・ふるさと納税(6自治体超)・住宅ローン1年目などは年末調整で処理できないため、別途確定申告が必要です。これらは「やると得する」任意の申告なので、心当たりがあるときだけでOKです。

Q. 確定申告を忘れた・期限を過ぎたらどうなる? A. 納税が必要なのにしなかった場合は、延滞税や無申告加算税がかかることがあります。一方、税金が戻る還付申告は5年以内ならいつでも提出できます。気づいた時点で早めに申告しましょう。

Q. パートの主婦(夫)も確定申告が必要? A. 1か所のパート先で年末調整を受けていれば基本は不要です。ただし複数の勤務先がある、医療費控除を受けたいなどの場合は確定申告で精算します。2025年の改正で「年収の壁」が160万円に上がった点も押さえておきましょう。

Q. 確定申告はスマホだけでできる? A. できます。マイナンバーカードとスマホがあれば、国税庁の作成コーナーから「スマホ申告(e-Tax)」で完結します。源泉徴収票の内容を入力すれば自動計算されるので、初めてでも安心です。

Q. 副業の確定申告をすると会社にバレる? A. 副業が会社に知られる主な原因は、住民税の金額の変化です。確定申告書で住民税の徴収方法を「自分で納付(普通徴収)」に選べば、副業分の住民税は自宅に届く納付書で支払えるため、給与天引き額からは分かりにくくなります。ただし会社の就業規則で副業が禁止されている場合は、税金とは別の問題になるので注意しましょう。

- 年末調整は会社、確定申告は自分でやる手続き

- 会社員でも医療費・ふるさと納税・住宅ローン1年目は確定申告でトク

- 副業は「所得」20万円超で確定申告が必須

- 還付申告は5年さかのぼれる

- 2025年改正で基礎控除アップ・年収の壁160万円に

まとめ|自分に必要な手続きを知れば、お金は取り戻せる

年末調整と確定申告は、どちらも「所得税を正しく精算する」ための仕組みで、違いは「会社がやるか・自分でやるか」。多くの会社員は年末調整だけで完結しますが、医療費・ふるさと納税・住宅ローンの初年度などは確定申告をすればお金が戻ってきます。一方、副業所得が20万円を超える人などは確定申告が義務です。

「自分はどっち?」と迷ったら、この記事の判定フローと5つのケースを見返してみてください。知っているかどうかだけで、数万円の差が生まれることもあります。難しく感じても、国税庁の作成コーナーを使えばスマホで完結できる時代。まずは源泉徴収票を手元に用意するところから始めてみましょう。

年末調整と確定申告は、名前こそ難しいが、正体は「払いすぎ・不足を精算するだけ」のシンプルなしくみじゃ。会社員の多くは年末調整で完結するが、医療費・ふるさと納税・住宅ローンの初年度などは、自分で確定申告をしないとお金が戻ってこん。

大事なのは「自分はどっちが必要か」を知ること。それさえ分かれば、あとは国税庁のツールが助けてくれる。2025年の改正で基礎控除や年収の壁も変わったから、古い情報のままにせず、毎年ひと手間かけて確認するのが、お金を取りこぼさないコツじゃぞ。