社会保険のしくみをやさしく解説|健康保険・厚生年金・雇用保険・労災・介護の5つを総まとめ

「給与明細の『健康保険』『厚生年金』って結局なに?」「個人事業主になったら、保険はどうすればいいの?」— 社会保険のことを聞かれて、サラッと答えられる人は意外と少ないはず。

日本の社会保険は、① 健康保険・② 公的年金・③ 雇用保険・④ 労災保険・⑤ 介護保険の5つの柱でできています。全部を一度に覚える必要はありません。「誰が・何を・いくら負担しているか」がわかれば、自分にとって本当に必要な民間保険・年金対策が見えてきます。

この記事では、5つの社会保険を整理し、会社員と個人事業主(フリーランス・自営業)で何が違うかまで、まるっと解説します。

📌 社会保険=5つの公的制度の総称ということ

📌 健康保険・厚生年金・雇用保険・労災・介護それぞれの役割

📌 会社員と個人事業主で加入する保険の違い

📌 国民健康保険・国民年金のしくみと負担額

📌 社会保険料の月収別の目安

そもそも「社会保険」って何?

社会保険とは、病気・ケガ・失業・老後・介護といった「人生のリスク」から私たちを守るための公的制度。日本では以下の5つの保険を総称して「社会保険」と呼びます。

民間の生命保険・医療保険・がん保険などは、この公的保険の「不足分」を補うもの。先に公的保障の中身を知っておくと、本当に必要な民間保険だけを選べて、保険料のムダがなくなります。

📄 給与明細のどの欄にどの保険料が載っているかは、こちらの記事で1行ずつ解説しています👇

👉 給与明細の見方|毎月引かれているお金の正体

① 健康保険|医療費を3割負担に抑える土台

病気やケガをしたとき、医療費の自己負担を3割(高齢者は1〜3割)に抑えてくれるのが健康保険です。会社員と個人事業主で加入する制度が違います。

会社員:協会けんぽ/健康保険組合

- 料率:協会けんぽ 全国平均 9.90%(2026年度)。労使折半なので本人負担は約4.95%(出典:全国健康保険協会)

- 大企業の組合健保は料率が低めの会社もあり(5〜7%程度)

- 扶養家族は追加負担ゼロで加入できる

個人事業主:国民健康保険(国保)

- 市区町村が運営。料率・上限額は自治体ごとに違う

- 所得が高いほど保険料も上がる(協会けんぽより高くなりやすい)

- 「扶養」の考え方がなく、家族の人数分も保険料が発生

給付の中身(3割負担・高額療養費制度・出産育児一時金など)は、会社員と個人事業主でほぼ同じ。差は「保険料の計算方法」と「扶養の有無」です。

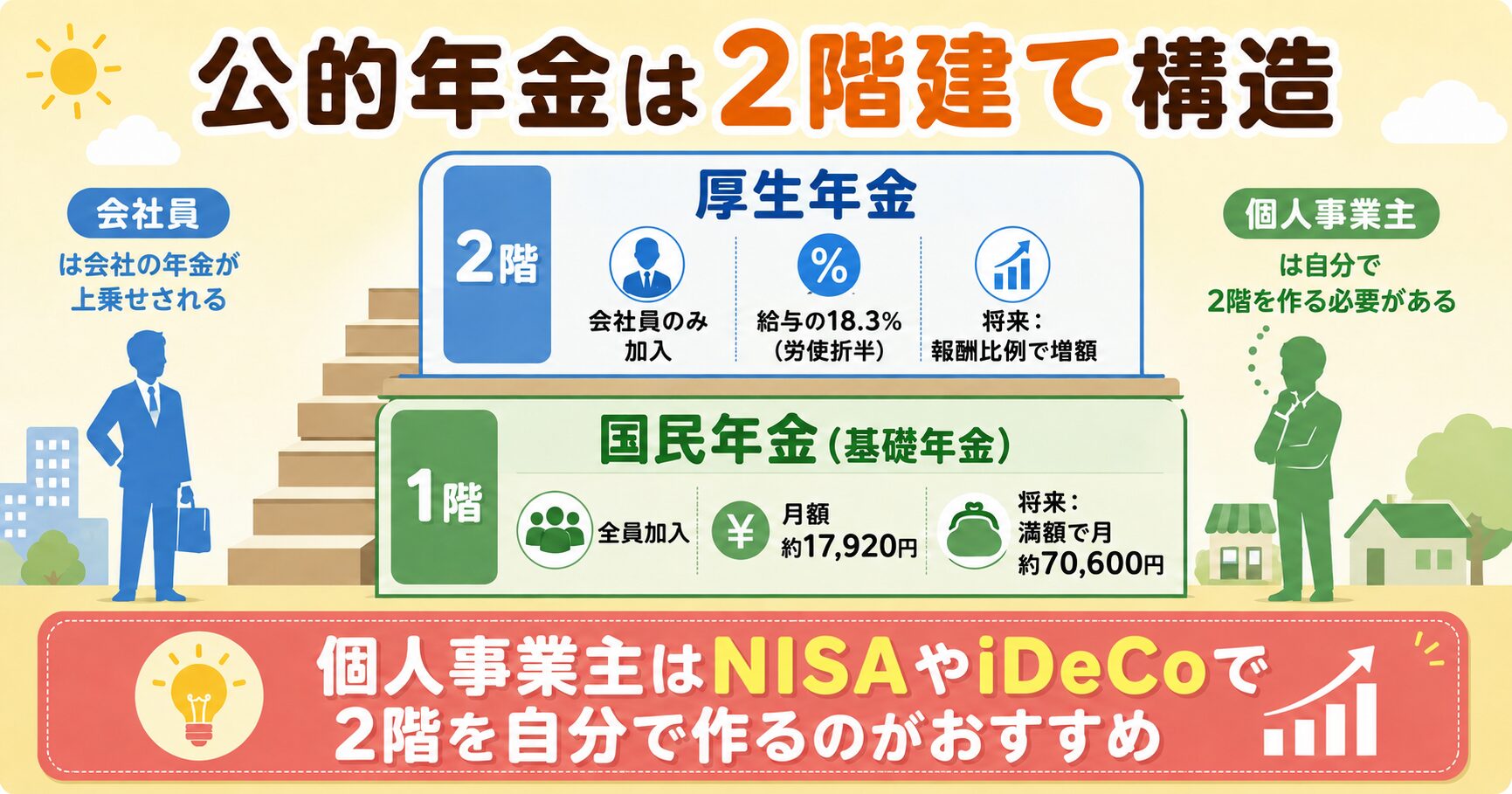

② 公的年金|国民年金(1階)+厚生年金(2階)の2階建て

日本の公的年金は2階建ての家のような構造になっています。1階の「国民年金」は20〜60歳の全員が加入、2階の「厚生年金」は会社員のみが上乗せで加入します。

👴 国民年金・厚生年金のしくみ・もらえる額はこちらで深掘り👇

👉 年金のしくみを完全解説|国民年金・厚生年金の違い・保険料・もらえる額を深掘り

1階:国民年金(基礎年金)— 全員加入

- 保険料:月17,920円(2026年度・第1号被保険者/出典:日本年金機構)

- 40年間納めると満額:年約84.7万円(月70,608円・2026年度)

- 会社員は厚生年金保険料に含まれて納付されるため、別に払う必要はない

2階:厚生年金(会社員のみ)

- 料率:18.3%(労使折半・固定)。本人負担は9.15%(出典:日本年金機構)

- 給与(標準報酬月額:毎月の給与をもとに決められる「保険料計算用の給与ランク」。4〜6月の平均給与で決まり、年に一度見直されます)に比例して保険料も将来の年金額も増える

- 遺族厚生年金・障害厚生年金など、保障の幅が広い

③ 雇用保険|失業・育休・教育訓練の給付(会社員のみ)

- 労働者負担:0.5%(2026年度・一般事業)/会社負担は別途あり(出典:厚生労働省・雇用保険制度)

- 給付内容:失業給付(基本手当)/育児休業給付/介護休業給付/教育訓練給付など

- 個人事業主・フリーランスは対象外(仕事を失っても給付なし)

個人事業主は失業リスクへの備えを自分で用意する必要があります。生活防衛費(生活費の半年〜1年分)の確保がいちばんの保険になります。

④ 労災保険|業務中・通勤中のケガを補償

- 保険料:全額会社負担(労働者の負担はゼロ/出典:厚生労働省・労災保険制度)

- 業務災害・通勤災害が対象。仕事中・通勤中のケガや病気の医療費が全額補償される

- 個人事業主にも「特別加入」制度があり、一部の業種では任意で加入できる

🛡 生活防衛費の目安・貯め方・置き場所はこちら👇

👉 生活防衛費はいくら必要?目安・貯め方・置き場所まで初心者向けに完全解説

⑤ 介護保険|40歳から加入

- 40〜64歳(第2号被保険者)の料率:協会けんぽ 1.62%(2026年度・労使折半/出典:厚生労働省・介護保険制度)

- 原則65歳から介護サービスを利用したときに自己負担が1〜3割になる

- 40歳になると健康保険料に介護分が自動的に上乗せされる

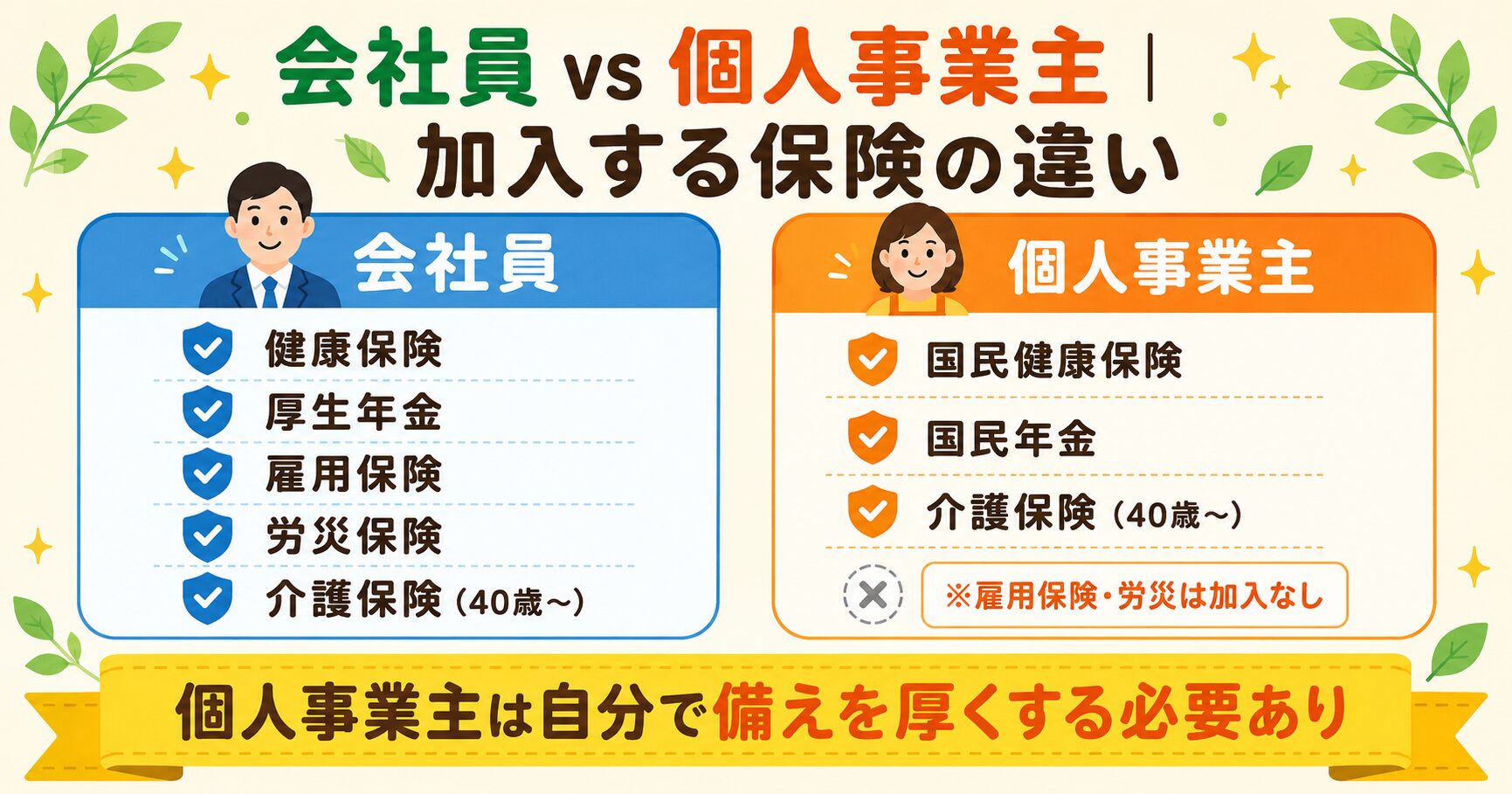

会社員 vs 個人事業主|加入する保険の違い

5つの保険に対する、会社員と個人事業主の加入関係を一覧でまとめるとこうなります。

| 種類 | 会社員 | 個人事業主 |

|---|---|---|

| 健康保険 | 協会けんぽ/組合健保 | 国民健康保険 |

| 公的年金 | 国民年金+厚生年金(2階建て) | 国民年金のみ |

| 雇用保険 | 加入 | 加入なし |

| 労災保険 | 全額会社負担で加入 | 特別加入(任意)のみ |

| 介護保険(40歳〜) | 加入(健保料に上乗せ) | 加入(国保料に上乗せ) |

| 保険料の負担 | 会社と折半 | 全額自己負担 |

個人事業主は雇用保険・労災・厚生年金がない分、自分で老後・失業・休業に備える必要があります。具体的にはNISAやiDeCo、生活防衛費のための現金確保、小規模企業共済などが選択肢になります。

個人事業主が自分で備える4つの方法

会社員と比べて公的保障が薄い個人事業主は、その不足分を自分で補う必要があります。「老後資金」「節税」「もしものとき」の3つを同時に解決できる仕組みが、以下の4つです。

① NISA(少額投資非課税制度)は枠を埋めるのがおすすめ

NISAは、投資で得た利益にかかる税金(通常20.315%)がゼロになる制度。個人事業主が自分で備える方法のなかで、もっとも始めやすく流動性が高いため、まずはこの枠を活用するのがおすすめです。

- つみたて投資枠:年120万円まで(投資信託)

- 成長投資枠:年240万円まで(株式・投資信託)

- 生涯上限:1,800万円・非課税期間は無期限

- いつでも引き出し可能(流動性が高く、急な出費にも対応しやすい)

- 掛金は所得控除の対象外(iDeCoとの大きな違い)

📊 NISAについて詳しく知りたい方は、こちらの記事もチェック👇

👉 NISAとは?初心者向けに徹底解説

② iDeCo(個人型確定拠出年金)— 老後資金の柱

- 掛金は全額が所得控除(社会保険料控除と並ぶ強力な節税枠)

- 運用益が非課税(通常20.315%の税金がゼロ)

- 受取時にも控除あり。トリプル節税の制度

- 個人事業主の掛金上限:月68,000円(年816,000円)

- 注意:原則60歳まで引き出せない

③ 小規模企業共済 — 個人事業主の退職金代わり

- 個人事業主・小規模法人役員が「自分で積み立てる退職金制度」

- 掛金は月1,000円〜70,000円。全額が所得控除

- 20年以上の加入で元本保証。廃業時・退職時に共済金として受け取れる

- 事業資金が必要なときの低利貸付制度もあり

📌 公式サイト:独立行政法人 中小企業基盤整備機構「小規模企業共済」

④ 国民年金基金/付加保険料 — 公的年金の上乗せ

- 国民年金基金:国民年金の2階部分を作る公的制度。掛金は所得控除、終身年金型を選べる

- 付加保険料:月400円で将来の年金額が年間「200円×納付月数」増える。2年で元が取れるお得な制度

- iDeCoとの併用には注意(iDeCoの掛金上限が下がる)

📌 公式サイト:全国国民年金基金 / 日本年金機構「付加保険料の納付」

4つすべてを満額活用する必要はなく、まずはNISAから始めて、次にiDeCo、余力があれば小規模企業共済を追加するのがおすすめです。所得控除のメリットが効くので、所得が増えるほどお得な仕組みになっています。

退職・転職したとき社会保険はどうなる?

退職・転職のタイミングは、社会保険の手続きを忘れがちなところ。「健康保険」と「年金」の2つだけは必ず手続きが必要です。

健康保険:3つの選択肢

- 任意継続被保険者(最長2年)

退職前の健康保険を継続。保険料は全額自己負担になるが、上限額があるため高所得者は得をすることも。退職日翌日から20日以内に申請 - 国民健康保険への切り替え

退職翌日から14日以内に市区町村で手続き。前年の所得で保険料が計算される - 家族の扶養に入る

年収130万円未満(19歳以上23歳未満は150万円未満・2025年10月から)の見込みなら、配偶者・親の健康保険の被扶養者に。保険料負担ゼロ

💼 転職して別の会社に入社する場合

前職の健康保険・厚生年金は退職日の翌日に自動的に資格喪失します。新しい会社で入社日にあわせて、勤務先が新たに健康保険・厚生年金の加入手続きを行ってくれるため、自分での申請は基本的に不要です。ただし、前職と新職に空白期間がある場合は、その間だけ国民健康保険・国民年金への切り替えが必要になります。マイナンバーカードの保険証もあわせて確認しましょう。

多くの場合「任意継続 vs 国保」のどちらが安いかを比較して選びます。退職前に会社で両方の見積もりをもらえます。

年金:第1号被保険者への切り替え

会社員でなくなった時点で、自動的に第1号被保険者(国民年金のみ)になります。市区町村で14日以内に切り替え手続きが必要。配偶者の扶養に入る場合は第3号被保険者となり、自分で保険料を払う必要はありません。

雇用保険:失業給付の受け取り

会社都合退職なら退職翌日から、自己都合でも原則1ヶ月の給付制限を経て(2025年4月から短縮。ただし5年以内に3回以上の自己都合退職は3ヶ月)、失業給付(基本手当)が受け取れます。受給期間は年齢・勤続年数で90〜330日。ハローワークで求職申込が必要です。

結局、社会保険料は月いくら?(会社員の目安)

月収(標準報酬月額)別に、本人負担の社会保険料の合計目安をまとめました。協会けんぽ全国平均・40歳未満のケースです。

| 月収 | 健康保険 | 厚生年金 | 雇用保険 | 本人負担合計 |

|---|---|---|---|---|

| 20万円 | 約9,900円 | 約18,300円 | 約1,000円 | 約29,200円 |

| 30万円 | 約14,850円 | 約27,450円 | 約1,500円 | 約43,800円 |

| 40万円 | 約19,800円 | 約36,600円 | 約2,000円 | 約58,400円 |

会社員はおおむね給与の14〜16%が社会保険料として天引きされます。会社も同額を負担しているので、社会全体としてはその2倍が公的保険に流れている計算になります。

よくある質問 Q&A

Q. パート・アルバイトでも社会保険に入りますか?A. 2026年10月から制度が大きく変わります。

現在「週20時間以上+月収8.8万円以上+従業員51人以上の企業」など複数の条件を満たす必要がある。

2026年10月以降は賃金要件(月8.8万円以上)が撤廃され、週20時間以上働く短時間労働者であれば原則加入対象になります(厚労省試算で新たに約200万人が対象に)。企業規模要件も2027年以降に段階的に廃止され、2035年までに完全撤廃の方針です。働き方を選ぶときは「手取り」だけでなく「将来の年金額」「傷病手当金」などの保障も含めて考えるのがおすすめ。

Q. 個人事業主の方が会社員より「損」ですか?A. 雇用保険・労災・厚生年金がない分、公的な備えは薄いのが事実。一方、必要経費や青色申告特別控除で課税所得を抑えられる節税メリットがあり、NISA・iDeCo・小規模企業共済を活用すれば不利を補えます。

Q. 国保と健保、どちらが安い?A. 一般的には健保(協会けんぽ・組合健保)の方が安くなりやすいです。健保は労使折半で会社が半分払ってくれる上、扶養家族の保険料がかからないためです。

Q. 退職したら社会保険はどうなる?A. 健康保険は任意継続(最長2年)か国民健康保険への切り替えを選びます。年金は会社員でなくなった時点で第1号被保険者(国民年金のみ)に。失業給付は雇用保険から条件付きで受け取れます。

Q. 副業の収入は社会保険料に影響しますか?A. フリーランス副業(事業所得)の場合、本業の会社員の社会保険料は本業の給与のみで決まります。副業先でも雇用されていて社会保険適用条件を満たすと「2以上勤務」の手続きが必要です。

Q. 産休・育休中の社会保険料はどうなる?A. 産前産後休業・育児休業中は、健康保険料・厚生年金保険料が「申請により免除」されます。手取りも将来の年金額も減りません(給付計算上は払ったとみなされる)。

Q. 高額療養費制度って何?医療費が高いとき使える?A. 1ヶ月の医療費の自己負担額が一定額を超えると、超えた分が払い戻される制度。年収約370〜770万円の現役世代なら自己負担上限は月8万円台。協会けんぽ・組合健保・国保すべて対象です。

Q. 海外赴任・海外移住したら社会保険はどうなる?A. 海外赴任は基本的に日本の社会保険を継続。海外移住で日本を離れる場合は、社会保障協定締結国なら加入期間を通算できます。国民年金は希望すれば任意加入も可能。

Q. フリーランスでも雇用保険・労災に加入する方法はある?A. 労災は「特別加入」制度で建設・運送・芸能などの一部業種で任意加入可。雇用保険は通常加入できないので、所得補償保険(民間)や生活防衛費の確保で代替します。

Q. 社会保険料を払いたくない…減らす方法はある?A. 社会保険料そのものは法的に逃れられません。ただし社会保険料控除で全額が課税所得から差し引かれるため、所得税・住民税の節税効果はあります。iDeCo・小規模企業共済と組み合わせると効果倍増です。

🔗 公式リンク・出典まとめ

本記事の保険料率・年金額・制度の解説は、以下の行政公式ページの内容に基づいています。最新の情報は必ず各公式ページでご確認ください。

- 厚生労働省「社会保障制度(全体)」

- 全国健康保険協会(協会けんぽ)「健康保険料率」

- 日本年金機構「国民年金(制度概要)」

- 日本年金機構「厚生年金・年金制度全般」

- 厚生労働省「雇用保険制度」

- 厚生労働省「労災保険制度」

- 厚生労働省「介護保険制度の概要」

- 政府広報オンライン「パート・アルバイトの社会保険加入対象(解説)」

🧱 106万・130万円など「年収の壁」の詳細はこちら👇

👉 年収の壁を完全解説|103万・106万・130万・150万・201万円の違いと2025〜2026年の制度改正まで徹底深堀り

まとめ|社会保険を理解すれば、民間保険のムダがなくなる

社会保険の5本柱:① 健康保険 ② 公的年金 ③ 雇用保険 ④ 労災保険 ⑤ 介護保険。一見複雑に見えますが、「誰が」「何のリスクに」「いくら負担して」備えるのかをセットで覚えれば、自分に本当に必要な民間保険が見えてきます。

特に会社員から個人事業主に転身する方・副業を始める方は、厚生年金と雇用保険がない分の備えを自分でしないといけません。NISA・iDeCo・小規模企業共済・生活防衛費の確保などがおすすめです。