所得税・住民税の仕組みを会社員向けに超入門解説|計算ステップ・控除・節税アクション

「給料明細を見ると、毎月けっこうな金額の 所得税 と 住民税 が引かれているけど、これって何に使われているの?」

「そもそもどうやって計算されているの?」

「2025年から税制が大きく変わったって聞いたけど、本当?」

会社員として働くなら避けて通れないのが「税金」。でも仕組みを知らないと、本来使えるはずの控除を見逃して数万円損している人がじつは多いのです。

この記事では、所得税と住民税の仕組み・計算ステップ・控除・節税アクションまでを、2025〜2026年の最新税制改正を踏まえて初心者向けに完全解説します☺️

本記事は2026年7月時点の情報です。税制は毎年改正されます。2025年は基礎控除95万円・給与所得控除最低65万円への改正があり、さらに2026年3月成立の令和8年度改正で、2026年分からは基礎控除最大104万円・給与所得控除最低74万円(所得税ゼロのラインは178万円)に引き上げられました。本文の計算例は2025年分(令和7年分)ベースです。実際の税額計算や申告にあたっては、必ず国税庁・お住まいの市区町村の公式サイト、または税理士・税務署にご確認ください。本記事は一般的な解説であり、個別の税務相談に応じるものではありません。

📌 所得税と住民税の根本的な違い

📌 2025年改正で大きく変わった基礎控除・給与所得控除の新ルール

📌 所得税の計算5ステップ(実例つき)

📌 給与明細の「税金」欄の正しい読み方

📌 会社員でも使える節税アクション5選

📌 年収別 税金の目安早見表(300/500/700/1000万円)

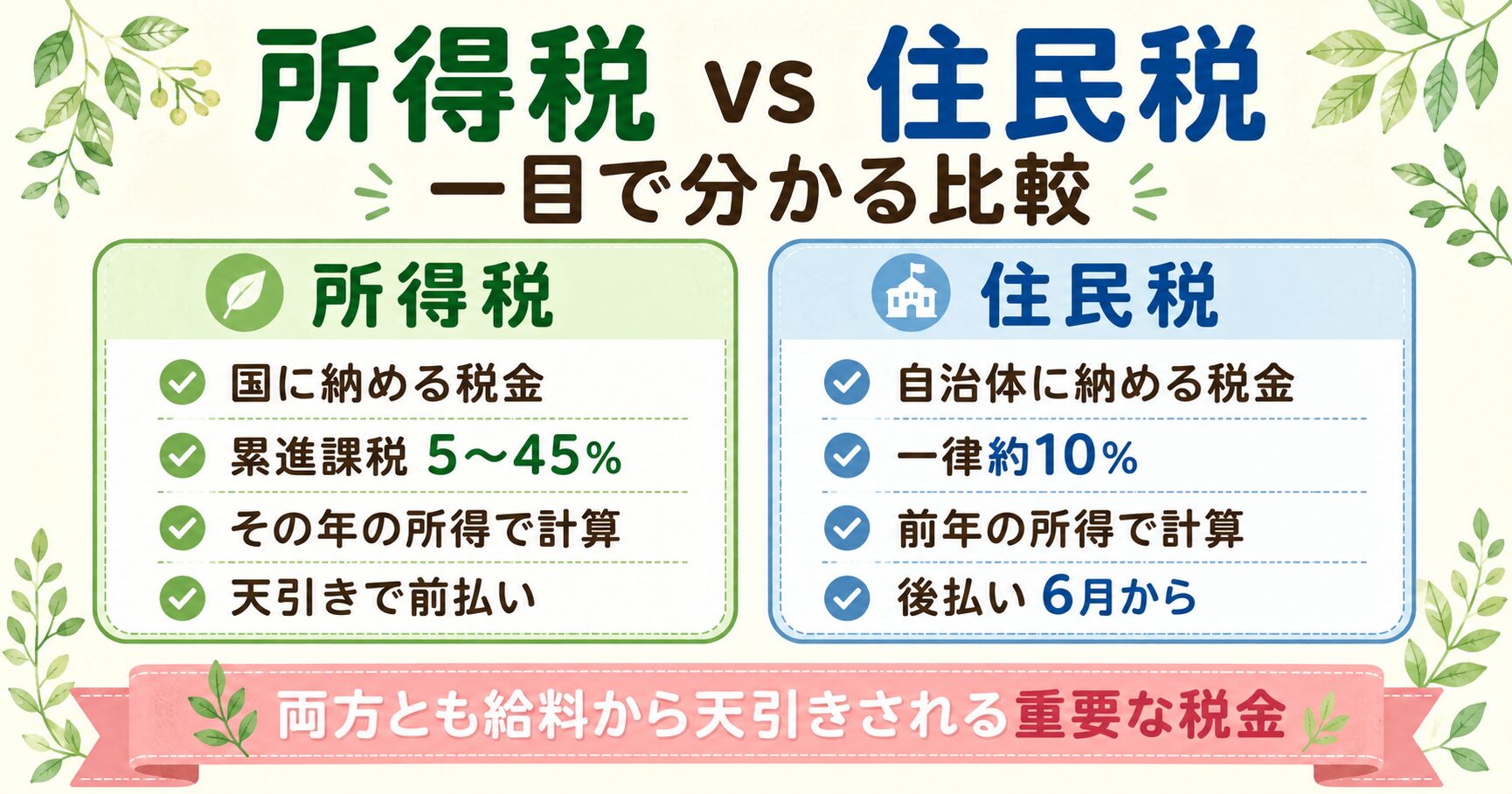

そもそも所得税・住民税って何が違う?

会社員の給与明細に並ぶ 「所得税」 と 「住民税」。どちらも収入にかかる税金ですが、納める先・税率・計算タイミングが大きく違います。

| 比較項目 | 所得税 | 住民税 |

|---|---|---|

| 納める先 | 国 | 都道府県+市区町村 |

| 税率 | 累進課税 5〜45% | 一律 約10% |

| 計算ベース | その年の所得 | 前年の所得 |

| 納め方 | 毎月源泉徴収+年末調整 | 翌年6月から12回に分けて天引き |

| 用途 | 国の事業(年金・医療・防衛など) | 地域の行政サービス(学校・道路など) |

所得税は「稼ぐほど税率が上がる累進課税」、住民税は「所得に関係なくほぼ一律10%」と覚えておきましょう(出典:国税庁「所得税の税率」 / 総務省「個人住民税」)。

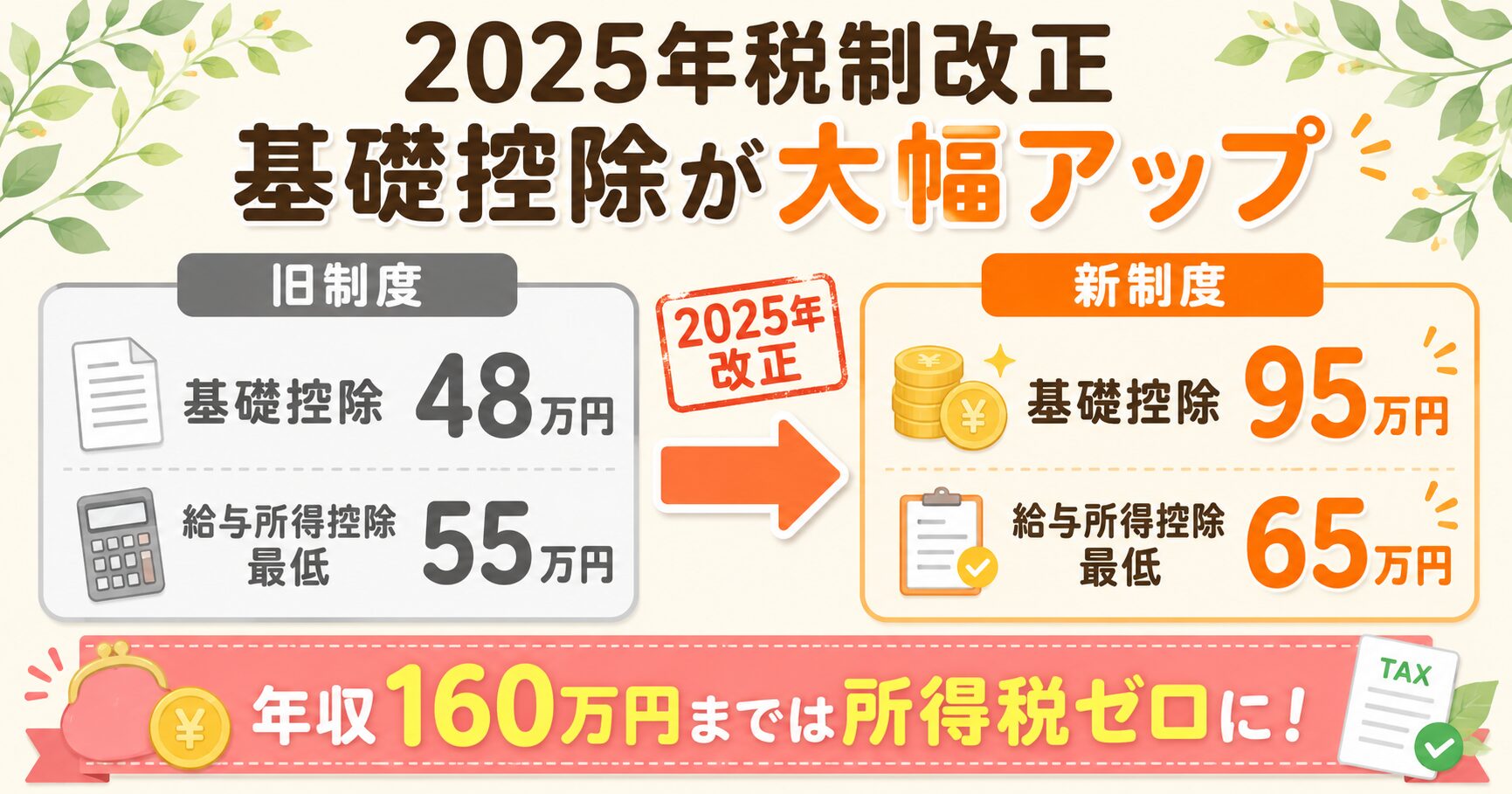

2025年税制改正のポイント|基礎控除・年収の壁が大きく変わった

2025年(令和7年)の税制改正で、会社員にとって 歴史的レベルの変更 が行われました。知らないと損する重要ポイントです。

- 1基礎控除が48万円→95万円に大幅アップ(合計所得132万円以下の人)。2026年分からは最大104万円(給与収入665万円相当以下)にさらに拡大

- 2給与所得控除の最低額が55万円→65万円に(給与収入162.5万円以下。2026年分からは74万円)

- 32025年分は年収160万円、2026年分からは178万円までは所得税がゼロに(旧103万円の壁→178万円の壁へ)。学生・パート・主婦にも朗報

これは 令和7年12月1日施行・令和7年分以後の所得税 に適用されます(出典:国税庁「令和7年度税制改正による所得税の基礎控除の見直し等」)。

⚠️ 注意:基礎控除の上乗せ部分は 令和9年(2027年)以降は段階的に元の水準に戻る時限措置 が含まれます。最新の適用ルールは必ず国税庁公式サイトでご確認ください。

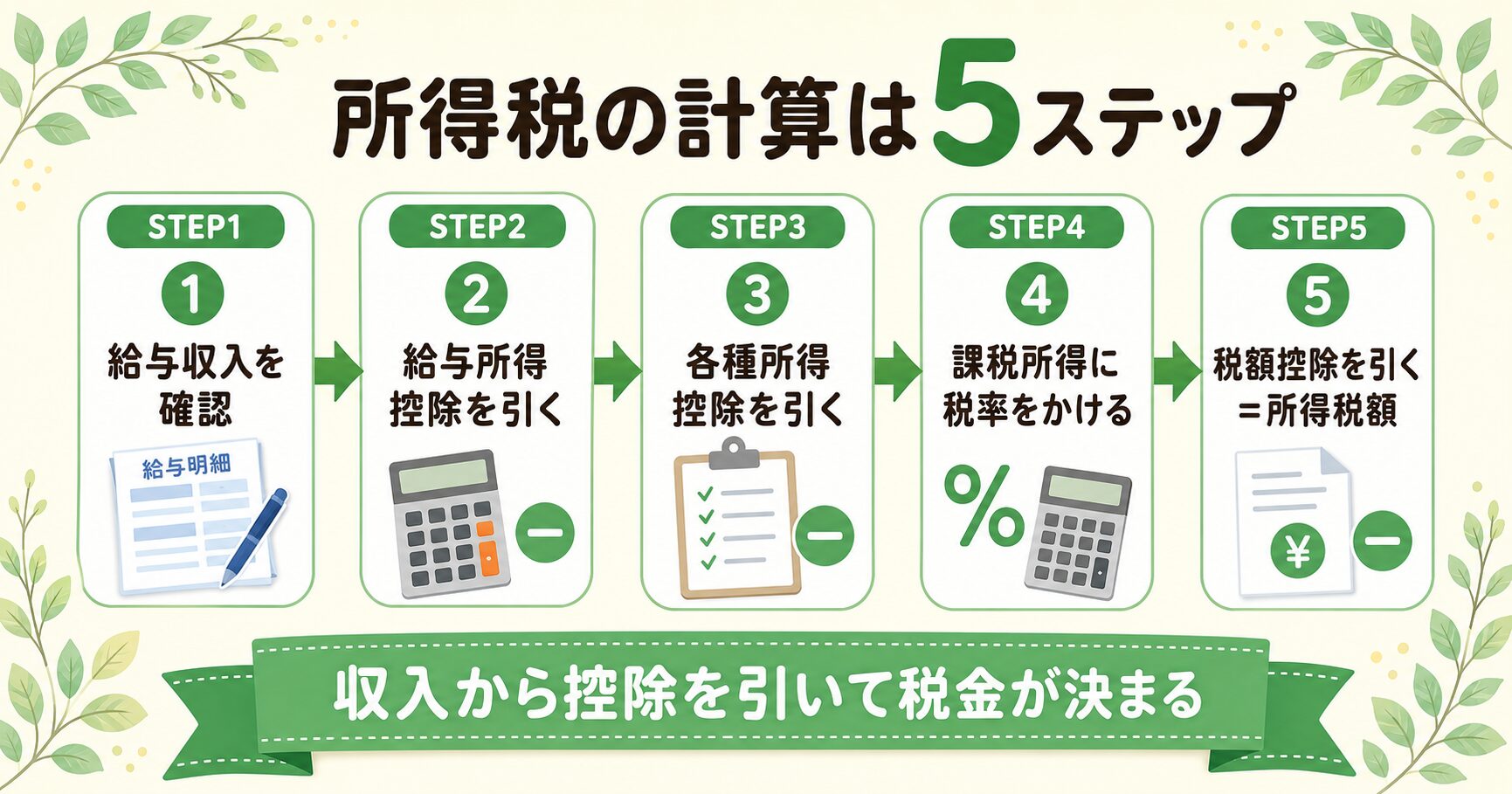

所得税の計算は5ステップ

所得税の計算は一見複雑そうに見えますが、たった5ステップ に分解できます。順番に押さえれば仕組みが見えてきます。

- 1給与収入を確認:年間の総支給額(額面年収)

- 2給与所得控除を引く:会社員のみなし経費。最低65万円(2026年分からは74万円)〜上限195万円

- 3各種所得控除を引く:基礎控除95万円(2026年分は最大104万円)・社会保険料控除・配偶者控除・扶養控除・生命保険料控除など

- 4課税所得に税率をかける:5〜45%の累進税率(後述の速算表)

- 5税額控除を引く:住宅ローン控除・配当控除・寄附金税額控除(ふるさと納税)など。残った金額が 所得税額

つまり 「収入-控除=課税所得」「課税所得×税率=税額」「税額-税額控除=最終税額」 という3段階構造になっています。控除をフル活用するほど税金が下がる仕組みです。

所得税の速算表(2026年5月時点)

| 課税所得(A) | 税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万〜330万円 | 10% | 97,500円 |

| 330万〜695万円 | 20% | 427,500円 |

| 695万〜900万円 | 23% | 636,000円 |

| 900万〜1,800万円 | 33% | 1,536,000円 |

| 1,800万〜4,000万円 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

計算式:所得税額=課税所得×税率−控除額。なお別途、復興特別所得税(所得税額の2.1%)が2037年まで加算されます。最新の正式表は国税庁公式ページでご確認ください。

住民税は前年所得で計算される

住民税は所得税と違って 前年(1〜12月)の所得 をもとに計算され、翌年6月から1年かけて納める 仕組みです。

住民税の内訳

- 所得割:前年所得の 約10%(道府県民税4%+市町村民税6%が一般的)

- 均等割:所得に関係なく一律で課税。年4,000円程度(自治体によって異なる)

- 森林環境税:2024年から国税として年1,000円が加算(均等割と合わせて計5,000円程度)

「前年所得で計算」が大事な理由

住民税は前年所得ベースなので、退職したり収入が大きく下がった年でも、前年が高収入だと納税額は大きい ことに注意が必要です。

詳しい税額の確認は お住まいの市区町村の税務課 でできます。詳細ルールは 総務省「個人住民税」 でご確認ください。

給与明細の「税金」欄の見方

給与明細を見ると、いろいろな項目が並んでいて分かりにくいですよね。「控除」欄に並ぶ項目 を整理します。

📄 税金だけでなく社会保険料・手取りまで、給与明細まるごとの見方はこちらの記事でくわしく解説しています👇

👉 給与明細の見方|毎月引かれているお金の正体

控除欄の主な項目

- 所得税:給与額から「源泉徴収税額表」に基づき毎月概算で天引き。年末調整で精算

- 住民税:前年所得をもとに6月〜翌年5月の12回均等で天引き(特別徴収)

- 健康保険料:協会けんぽor健康保険組合に支払う医療費補助の保険料

- 厚生年金保険料:将来の年金(給与の18.3%・労使折半)

- 雇用保険料:失業時の保険(給与の0.6%程度)

- 介護保険料:40歳以上のみ

「税金」と「社会保険料」は別物ですが、合計すると 給与の25〜30%程度 が引かれているのが標準です。

📊 社会保険のしくみを詳しく知りたい方はこちら👇

👉 社会保険のしくみをやさしく解説|健康保険・厚生年金・雇用保険・労災・介護の5つを総まとめ

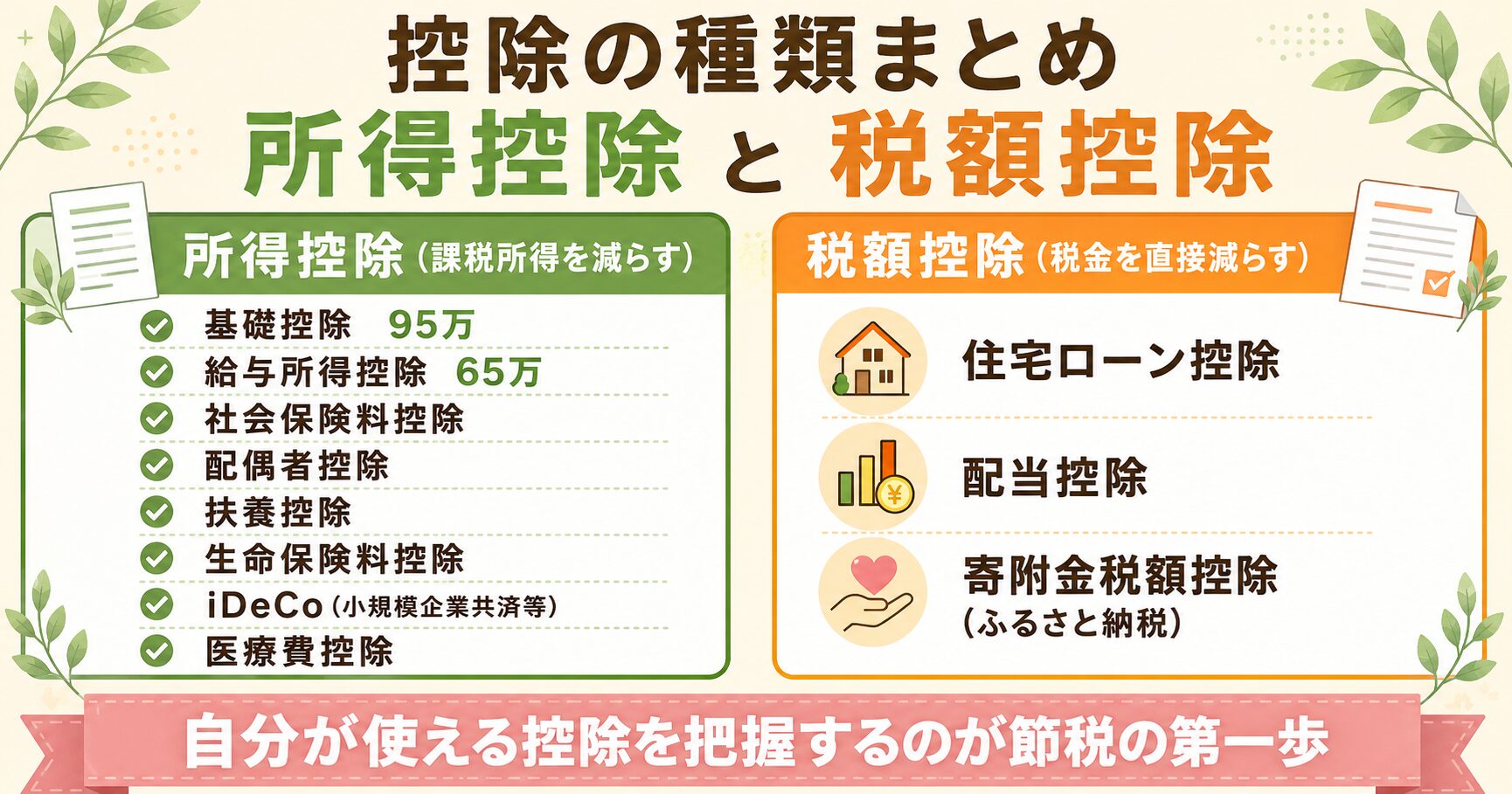

税金が安くなる「控除」一覧

節税の主役は 「控除」。控除には大きく2種類あります。

所得控除(課税所得を減らす)

- 基礎控除:最大95万円(2025年分)→最大104万円(2026年分・所得により段階)

- 給与所得控除:会社員のみなし経費。最低65万円(2026年分は74万円)〜上限195万円

- 社会保険料控除:健康保険・年金等を全額控除

- 配偶者控除/配偶者特別控除:配偶者の所得に応じて

- 扶養控除:16歳以上の扶養親族がいる場合

- 生命保険料控除:最大12万円

- 地震保険料控除:最大5万円

- 医療費控除:年10万円超の医療費

- 小規模企業共済等掛金控除:iDeCoの掛金が全額対象

- 寡婦・ひとり親控除:該当する方向け

税額控除(税金を直接減らす)

- 住宅ローン控除:年末ローン残高の0.7%(最大13年間)

- 配当控除:株式配当を申告した場合

- 寄附金税額控除(ふるさと納税):実質負担2,000円で返礼品

- 外国税額控除:海外株式の配当などに二重課税防止

所得控除は「計算前の収入から引く」、税額控除は「計算後の税金から直接引く」のが違い。同じ金額でも税額控除のほうが節税効果が大きい 場合があります。

それから「所得控除」「税額控除」この2つは混同されやすいから、頭の中で整理しておくことが大切じゃよ👍️

会社員でもできる節税アクション5選

「副業や個人事業主にしか節税できない」と思っていませんか?実は 会社員でも使える節税策はたくさん あります。即効性の高い5つを紹介します。

- 1ふるさと納税:実質負担2,000円で各地の返礼品。会社員ならワンストップ特例で確定申告も不要

- 2iDeCo(個人型確定拠出年金):掛金が全額所得控除+運用益も非課税。年収500万なら年5〜7万円の節税効果

- 3新NISA:運用益が非課税。直接「節税」ではないが、将来の手取りを大幅に増やす

- 4医療費控除・セルフメディケーション税制:年10万円超の医療費(家族合算可)。確定申告で還付

- 5住宅ローン控除:マイホーム購入者は最大13年・年末残高の0.7%が税額から直接控除

📊 新NISAの詳しい仕組み・始め方はこちら👇

👉 新NISAとは?初心者向けに完全解説|NISAのすごさ・始め方・シミュレーションまで

💼 iDeCoの節税効果を最大化するならこちら👇

👉 iDeCoとは?NISAとの違いと使い分け|3つのメリット・4つの注意点を初心者向けに解説

🎁 ふるさと納税のおすすめサイト・始め方はこちら👇

👉 ふるさと納税の始め方|おすすめサイト5社を徹底比較

年収別 税金の目安早見表

※この早見表は2025年分(令和7年分)ベースの試算です。2026年分からは基礎控除の引き上げ(最大104万円)により、所得税はこれより少し安くなります。

「自分の年収だと税金いくら?」が一目で分かる早見表です。会社員・独身・社会保険加入・他の控除なし の想定で計算しています。

| 年収 | 所得税 | 住民税 | 社会保険料 | 手取り目安 |

|---|---|---|---|---|

| 300万円 | 約3.6万円 | 約12万円 | 約43万円 | 約241万円 |

| 500万円 | 約12万円 | 約24万円 | 約72万円 | 約392万円 |

| 700万円 | 約29万円 | 約38万円 | 約101万円 | 約532万円 |

| 1,000万円 | 約84万円 | 約64万円 | 約123万円 | 約729万円 |

※所得税は2025年(令和7年)改正の基礎控除(令和7・8年分の暫定上乗せ)を反映した概算です。2026年分からは基礎控除がさらに引き上げられる(最大104万円)ため、実際はこれより少し安くなります。住民税・社会保険料も含めすべて目安で、扶養や控除の状況により変わります。

※あくまで目安。配偶者控除・扶養控除・生命保険料控除・住宅ローン控除など、各自の控除を使えば さらに税額は下がります。正確な税額は国税庁公式または税務署でご確認ください。

年末調整と確定申告の違い

会社員の税金手続きには「年末調整」と「確定申告」の2つがあります。

年末調整

- 会社が代行してくれる手続き。多くの会社員はこれだけで完結

- 毎月の源泉徴収額と実際の税額を精算(払いすぎていれば還付)

- 生命保険料控除・扶養控除などはここで反映

確定申告

- 自分で税務署に申告する手続き

- 会社員でも以下に該当する人は必要:

・医療費控除を受けたい(年10万円超)

・ふるさと納税を6自治体以上行った(ワンストップ特例外)

・住宅ローン控除の初年度

・副業所得20万円超がある

・年収2,000万円超

📊 年末調整・確定申告の見分け方と手続きの詳細はこちら👇

👉 年末調整と確定申告の違い|どちらが必要?手続きをわかりやすく解説

よくある質問 Q&A

Q. 2025年の基礎控除95万円って、本当に全員が対象?A. 合計所得金額132万円以下の人は95万円、それ以上は段階的に控除額が下がります。なお2026年分からは給与収入665万円相当以下で一律104万円になります(令和8年度改正)。中所得者でも改正前の48万円より多くの控除を受けられる設計です。詳細は国税庁公式でご確認ください。

Q. 復興特別所得税っていつまで払うの?A. 2037年(令和19年)までの時限措置。所得税額の2.1%が上乗せされます。たとえば所得税10万円なら、復興特別所得税2,100円が加算されます。

Q. ふるさと納税は確定申告しないとダメ?A. 会社員で5自治体以内なら「ワンストップ特例」で確定申告不要です。6自治体以上の場合や、医療費控除などと併用する場合は確定申告が必要。

Q. 住民税が「ゼロ」になる年収は?A. 合計所得45万円以下(給与収入100万円程度)なら住民税が非課税になります。自治体によって基準が若干異なるので、お住まいの市区町村サイトで要確認。

Q. 副業所得が20万円以下なら申告不要?A. 所得税は申告不要ですが、住民税の申告は必要です。住民税には「20万円ルール」がないため、副業をしている人は別途お住まいの自治体に住民税申告が必要なケースがあります。副業の申告のやり方は 副業の確定申告は必要?20万円ルールと手続きの流れ でくわしく解説しています。

Q. 給与所得控除と基礎控除はどう違う?A. 給与所得控除は「会社員のみなし経費」として収入から自動で引かれます。基礎控除は「全納税者が無条件で使える控除」。両方を使って課税所得を計算します。

Q. 税金の計算が合っているか不安。どこに相談すれば?A. お住まいの税務署(無料)または税理士に相談するのが確実です。確定申告期の税務署では無料相談コーナーが設置されます。国税庁公式サイトからも電話相談窓口を確認できます。

まとめ|仕組みを知れば年間数万円の節税は可能

所得税・住民税は「複雑そう」に見えますが、5ステップで計算できる仕組みであり、控除をフル活用するだけで会社員でも年間数万円〜数十万円の節税が可能です。

- 所得税は累進・住民税は約10% と覚える

- 2025年改正の基礎控除95万円を見逃さない

- ふるさと納税・iDeCo・新NISAを3点セットで使う

- 怪しい節税スキームには手を出さない(脱税は絶対NG)

📌 行政公式リンク

・国税庁(所得税・確定申告)

・国税庁「令和7年度税制改正による所得税の基礎控除の見直し等」

・国税庁「所得税の税率(速算表)」

・総務省「個人住民税」

税金は「払うもの」だが、同時に「正しく知って正しく節税するもの」じゃ。知識ゼロのまま漫然と給料明細を眺めるのと、仕組みを理解した上で年末調整・確定申告に臨むのとでは、生涯で数百万円の差が生まれることもあるぞい。

2025年の税制改正は会社員にとって大きな追い風じゃ。基礎控除95万円・給与所得控除65万円という改正で、税制は確実に「分かる人ほど有利」になっておる。最後にもう一度言うが、個別の判断は必ず税務署や税理士に確認を。本記事はあくまで地図、最終的なナビは専門家に頼るのが王道じゃぞい。