年収の壁を完全解説|103万→178万・106万・130万・150万・201万円の違いと2025〜2026年の制度改正まで徹底深堀り

「パートで働くと、103万円?106万円?130万円?……結局いくらまでが得なの?」

「2025年に“年収の壁”が変わったって聞いたけど、何がどう変わったの?」

年収の壁は、税金と社会保険がからむ、いちばん分かりにくいテーマのひとつ。しかも2025〜2026年に大きく改正され、情報が古いままだと判断を間違えてしまいます。この記事では、103万・106万・130万・150万・201万円の壁の意味と、改正でどう変わったのかを、一つずつやさしく整理します。読み終わるころには「自分はいくらまで働くのがいいか」の考え方がわかります。

📌 年収の壁の全体像(税金の壁と社会保険の壁)がわかる

📌 103万・106万・130万・150万・201万円それぞれの意味がわかる

📌 2025〜2026年の制度改正で壁がどう動いたかがわかる

📌 「税金の壁」と「社会保険の壁」の違い(働き損の正体)がわかる

📌 結局いくらまで働くのが得かの考え方がわかる

- そもそも「年収の壁」とは?──壁は2種類ある

- 【最重要】2025〜2026年の改正で壁はこう動いた

- 100万円(→約119万円)の壁|住民税が発生

- 103万円(→178万円)の壁|所得税が発生

- 106万円の壁|社会保険に加入(2026年10月に大きく変わる)

- 130万円の壁|扶養から外れる(2026年4月に判定が変わる)

- 150万円(→169万円)の壁|配偶者特別控除が満額

- 201万円の壁|配偶者特別控除がなくなる

- 【2025新設】大学生の親に朗報「特定親族特別控除」

- 「税金の壁」と「社会保険の壁」はどう違う?──“働き損”の正体

- 結局いくらまで働くのが得?──タイプ別の考え方

- よくある質問(FAQ)

- まとめ|壁は2025〜2026年で大きく緩和。こわがりすぎない

そもそも「年収の壁」とは?──壁は2種類ある

「年収の壁」とは、ある年収を超えると、税金や社会保険料の負担が増える“境目”のこと。種類が多くて混乱しがちですが、大きく分けるとたった2グループです。

- 税税金の壁(100万・103万・150万・201万円 → 改正で約119万・178万・169万・約207万円に):超えても急に損はしない。超えた分だけ少し税金がかかるイメージ

- 保社会保険の壁(106万・130万円):超えると保険料の負担で手取りが一時的にガクッと下がることがある(=いわゆる“働き損”)

つまり、本当に気をつけたいのは社会保険の壁(106万・130万円)。税金の壁は、超えても手取りが減るわけではないので、必要以上にこわがらなくて大丈夫です。まずはこの感覚を持っておきましょう。

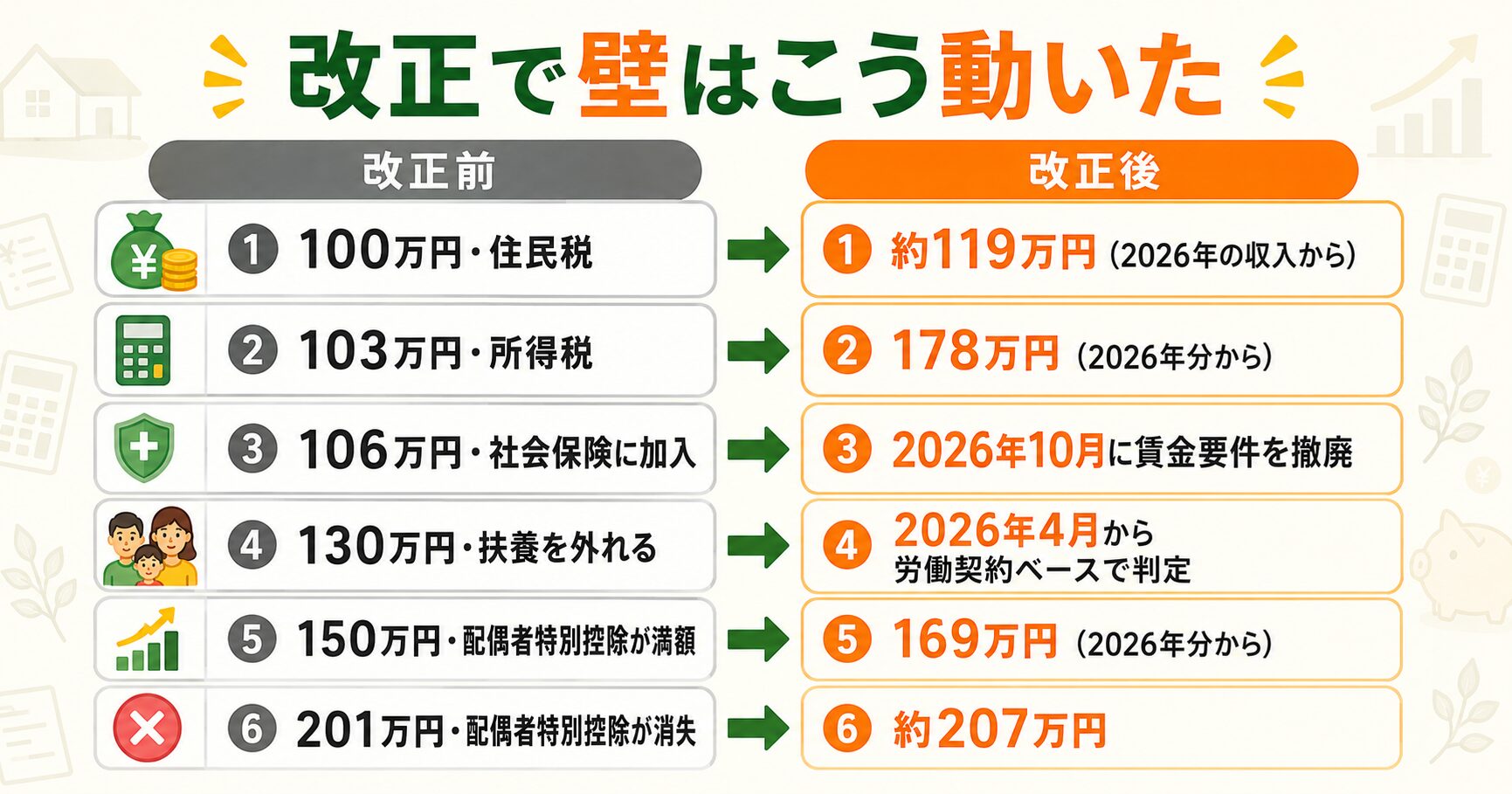

【最重要】2025〜2026年の改正で壁はこう動いた

2025年(令和7年)の税制改正と、2026年の社会保険の見直しで、年収の壁は大きく緩和されました。まず全体を新旧で比べてみましょう。

| 壁 | 意味 | 改正のポイント |

|---|---|---|

| 100万円 | 住民税が発生 | → 約119万円に(2026年の収入から。自治体差あり) |

| 103万円 | 所得税が発生 | → 178万円へ(2026年分から。2025年分は123万・160万円) |

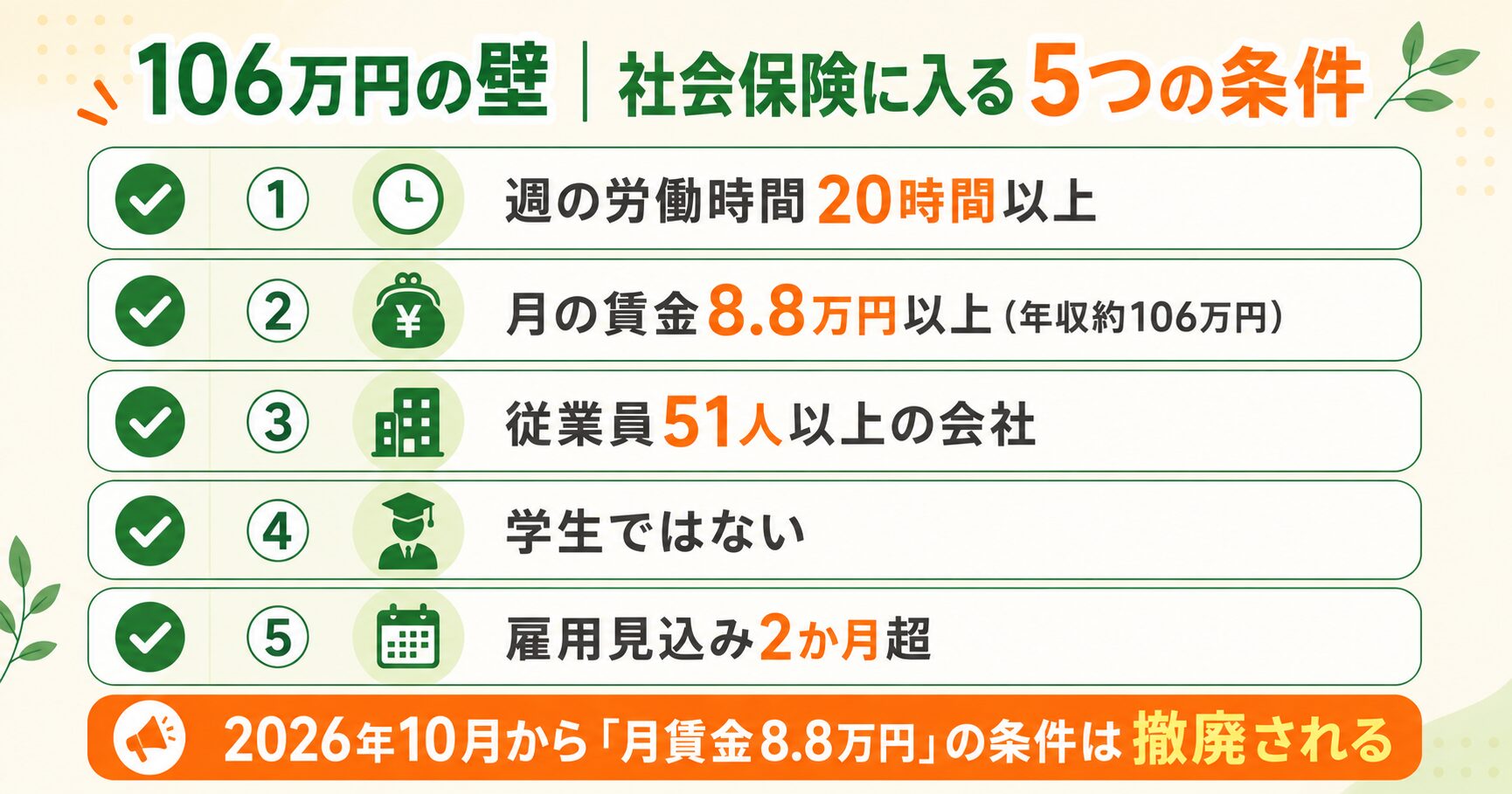

| 106万円 | 社会保険に加入 | 2026年10月に賃金要件(月8.8万円)撤廃 |

| 130万円 | 扶養から外れる | 2026年4月から労働契約ベースで判定 |

| 150万円 | 配偶者特別控除が満額 | → 169万円に引き上げ(2026年分から) |

| 201万円 | 配偶者特別控除が消失 | → 約207万円に(2026年分から) |

ニュースで話題になった「178万円の壁」は、2025年分はいったん123万円(年収約200万円以下は160万円)で決着しましたが、2026年3月成立の改正で2026年分(今年の収入)から178万円が実現しました。次の章から、一つずつ詳しく見ていきます。

100万円(→約119万円)の壁|住民税が発生

もっとも低い壁が、住民税がかかり始めるライン。従来は年収約100万円からでしたが、2025年改正で給与所得控除が引き上げられた影響で、目安は約110万円に上がりました。さらに2026年の収入(2027年度分の住民税)からは、給与所得控除の再引き上げで目安が約119万円になります。

・2025年改正後:住民税の控除45万円 + 給与所得控除65万円 = 110万円

・2026年の収入から:住民税の控除45万円 + 給与所得控除74万円 = 約119万円

・住民税は「所得割(所得の約10%)」+「均等割(年5,000円程度)」

※住民税の非課税ラインは自治体で異なります(地方では103万・106.5万・107万円などの例も)。正確な金額はお住まいの市区町村でご確認ください。

とはいえ、住民税は超えても負担はごくわずか。「働き損」になるような壁ではないので、ここを過度に気にする必要はありません。

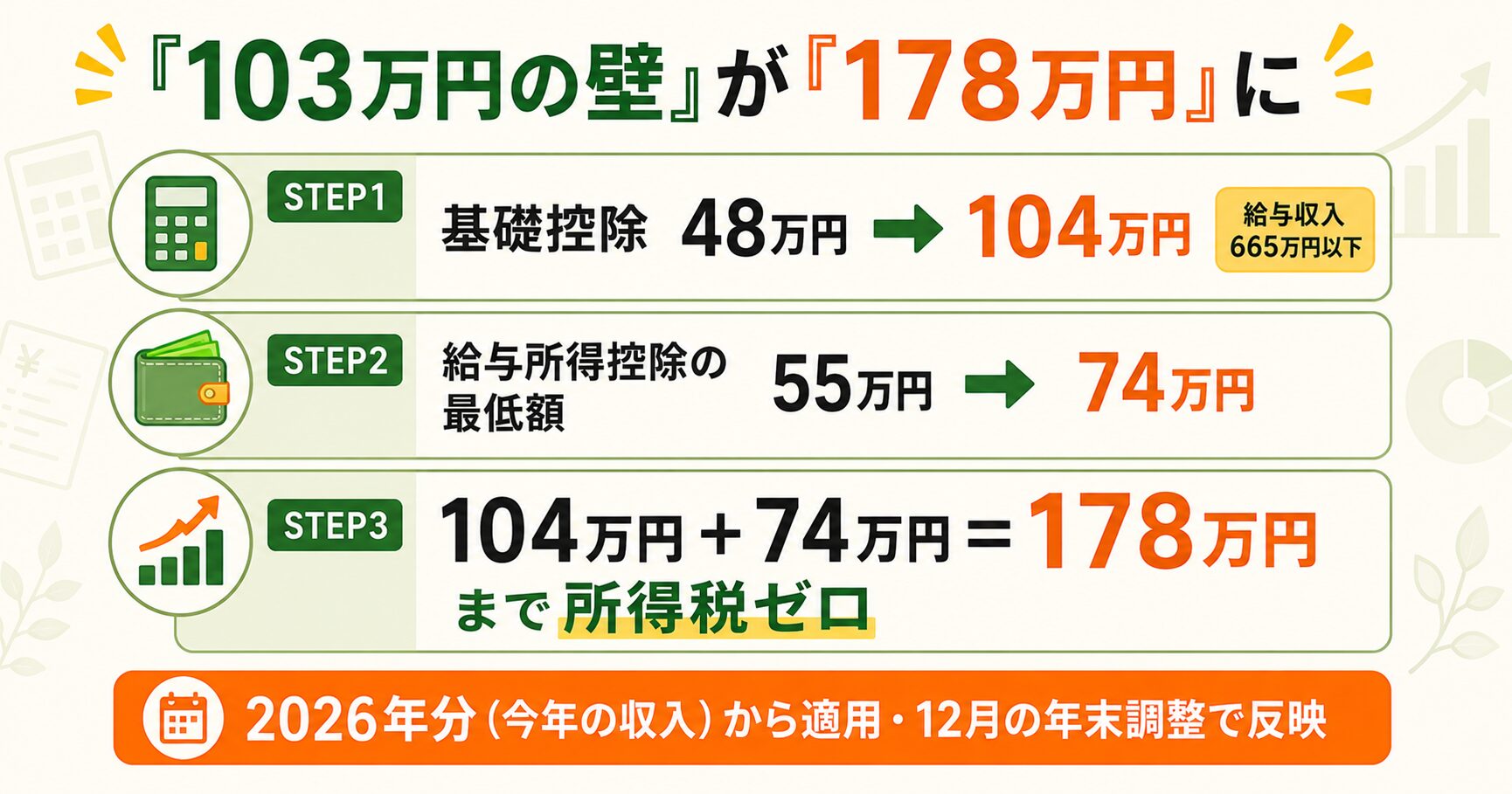

103万円(→178万円)の壁|所得税が発生

長年「年収の壁」の代名詞だったのが、この103万円の壁(自分に所得税がかかり始めるライン)。2025年の改正で123万円(年収が低めの人は160万円)へ、さらに2026年3月成立の改正で178万円へと、2段階で大きく引き上げられました。

- 1基礎控除が48万円 → 58万円 → 104万円に引き上げ(104万円は2026年分から・給与収入665万円以下)

- 2給与所得控除の最低額が55万円 → 65万円 → 74万円に引き上げ(74万円は2026年分から)

- 32025年分は123万円(年収約200万円以下は160万円)まで、2026年分からは104万円+74万円=178万円まで所得税ゼロに

つまり「103万円の壁」は、これからは「178万円の壁」と覚えればOK(2025年分は123万円・年収が低めの人は160万円)。2026年分の引き上げは、今年12月の年末調整で反映されます。

大切なのは、所得税は「超えた分だけ」かかるということ。たとえば壁を1万円超えても、増える所得税はその約5%=数百円程度です。「壁を超えた瞬間に何万円も損する」ようなことは起きません。住民税も同じで、超えても負担はわずか。税金の壁は、こわがって働き控えるほどのものではないのです。

📊 所得税・住民税の計算のしくみを最初から知りたい方はこちら👇

👉 所得税・住民税の仕組みを会社員向けに超入門解説|計算ステップ・控除・節税アクション

🏛 この制度の詳しい公式情報はこちら👇

👉 国税庁「令和7年度税制改正による所得税の基礎控除の見直し等について」

106万円の壁|社会保険に加入(2026年10月に大きく変わる)

ここからが本当に注意したい社会保険の壁。一定の条件を満たすパート・アルバイトは、勤務先の社会保険(厚生年金・健康保険)に加入することになります。その目安が、月額賃金8.8万円(≒年収106万円)です。

🏥 社会保険5制度(健康保険・厚生年金など)のしくみはこちら👇

👉 社会保険のしくみをやさしく解説|健康保険・厚生年金・雇用保険・労災・介護の5つを総まとめ

② 月額賃金が8.8万円以上(年収約106万円)

③ 勤務先の従業員が51人以上

④ 学生ではない/⑤ 2か月を超える雇用見込み

※これらをすべて満たすと加入対象。①②は勤務先によっては51人未満でも対象になる場合があります。

社会保険に入ると、給与から保険料(おおむね収入の約15%が本人負担)が引かれ、手取りが一時的に減ります。ただしその分、将来の年金が増え、傷病手当金や出産手当金などの保障も手厚くなります。デメリットだけではない点もおさえましょう。

📚 厚生年金に入ると将来いくら増える?年金のしくみ・もらえる額はこちらの記事でくわしく解説しています👇

👉 年金のしくみを完全解説|国民年金・厚生年金の違い・保険料・もらえる額を深掘り

・企業規模要件(従業員数)も段階的に撤廃:2027年10月=36人以上 → 2029年10月=21人以上 → 2032年10月=11人以上 → 2035年10月にすべての企業が対象

※この改正で、新たに約200万人が厚生年金の加入対象になる見込みです。

気になる保険料の負担は、年収106万円ならおおよそ年15万〜16万円程度(本人負担分の目安。お住まいの地域や年齢で変わります)。たしかに手取りは一時的に減りますが、その分が将来の年金や、いざというときの保障に変わると考えれば、まるまる損というわけではありません。

🏛 この制度の詳しい公式情報はこちら👇

👉 厚生労働省「社会保険適用拡大 特設サイト」

130万円の壁|扶養から外れる(2026年4月に判定が変わる)

106万円の対象にならない人でも、年収が130万円以上になると、配偶者などの社会保険の扶養から外れ、自分で社会保険(勤務先の社保、または国民年金・国民健康保険)に加入します。手取りへの影響が大きい、最も有名な壁です(19歳以上23歳未満は150万円〔2025年10月から・配偶者を除く〕、60歳以上や障害のある方は180万円)。

・一時的な収入増の特例:人手不足などで一時的に130万円を超えた場合、事業主の証明があれば連続2回までは扶養を継続できます

扶養を外れたあとは、勤務先で社会保険に入れる場合はそちらに加入。入れない場合は、国民年金(2026年度は月17,920円)と国民健康保険に自分で加入します。この場合の負担は年20万〜30万円程度になることもあり、106万円で勤務先の社会保険に入るより重くなるケースも。だからこそ「自分が勤務先の社会保険に入れるか」は要チェックです。

🏛 この制度の詳しい公式情報はこちら👇

👉 厚生労働省「年収の壁・支援強化パッケージ」

150万円(→169万円)の壁|配偶者特別控除が満額

ここからは「配偶者がいる人(世帯)」の税金の話。配偶者(たとえば妻)がパートで働くとき、納税者本人(夫)が受けられる配偶者(特別)控除に関わる壁です。

・配偶者の年収136万〜169万円:配偶者特別控除を満額(38万円)

・配偶者の年収169万〜約207万円:配偶者特別控除が段階的に減少

※2025年分の区切りは「123万/160万/約201.6万円」

改正で、配偶者特別控除を満額受けられる上限は150万円 → 160万円(2025年分)→ 169万円(2026年分から)と2段階で上がりました。つまり「150万円の壁」は、いまは「169万円の壁」と覚えておきましょう。

🏛 この制度の詳しい公式情報はこちら👇

👉 国税庁「No.1195 配偶者特別控除」

201万円の壁|配偶者特別控除がなくなる

配偶者の年収が約207万円(2026年分から。2025年分は約201.6万円)を超えると、配偶者特別控除はゼロになります。ここが配偶者(特別)控除に関する最後の壁。ここまで来ると、世帯の税優遇を気にするより、配偶者本人がしっかり稼ぐステージと考えてよいでしょう。

🏛 この制度の詳しい公式情報はこちら👇

👉 国税庁「No.1195 配偶者特別控除」

【2025新設】大学生の親に朗報「特定親族特別控除」

子どもが大学生くらいの年代だと、これまでは子のアルバイト年収が103万円を超えると、親の「特定扶養控除(63万円)」が一気になくなる…という壁がありました。2025年新設の「特定親族特別控除」で、これが大きく緩和されました。

・子の年収〜159万円:親が63万円の控除を満額(2025年分は150万円)

・子の年収159万〜197万円:控除が段階的に減少

※令和7年(2025年)分から適用、2026年分からさらに拡大。子が増やせるバイト額の目安が103万→159万円に広がりました。

「税金の壁」と「社会保険の壁」はどう違う?──“働き損”の正体

ここで、いちばん大事なポイントを整理します。同じ「壁」でも、税金と社会保険ではまったく性質が違います。

| 税金の壁 | 社会保険の壁 | |

|---|---|---|

| 主な壁 | 119万・178万・169万・207万円 | 106万・130万円 |

| 超えると | 超えた分だけ少し課税(手取りは増え続ける) | 保険料負担で手取りが一時的に下がることがある |

| “働き損” | 起きない | 起きることがある(ただし将来の年金・保障は増える) |

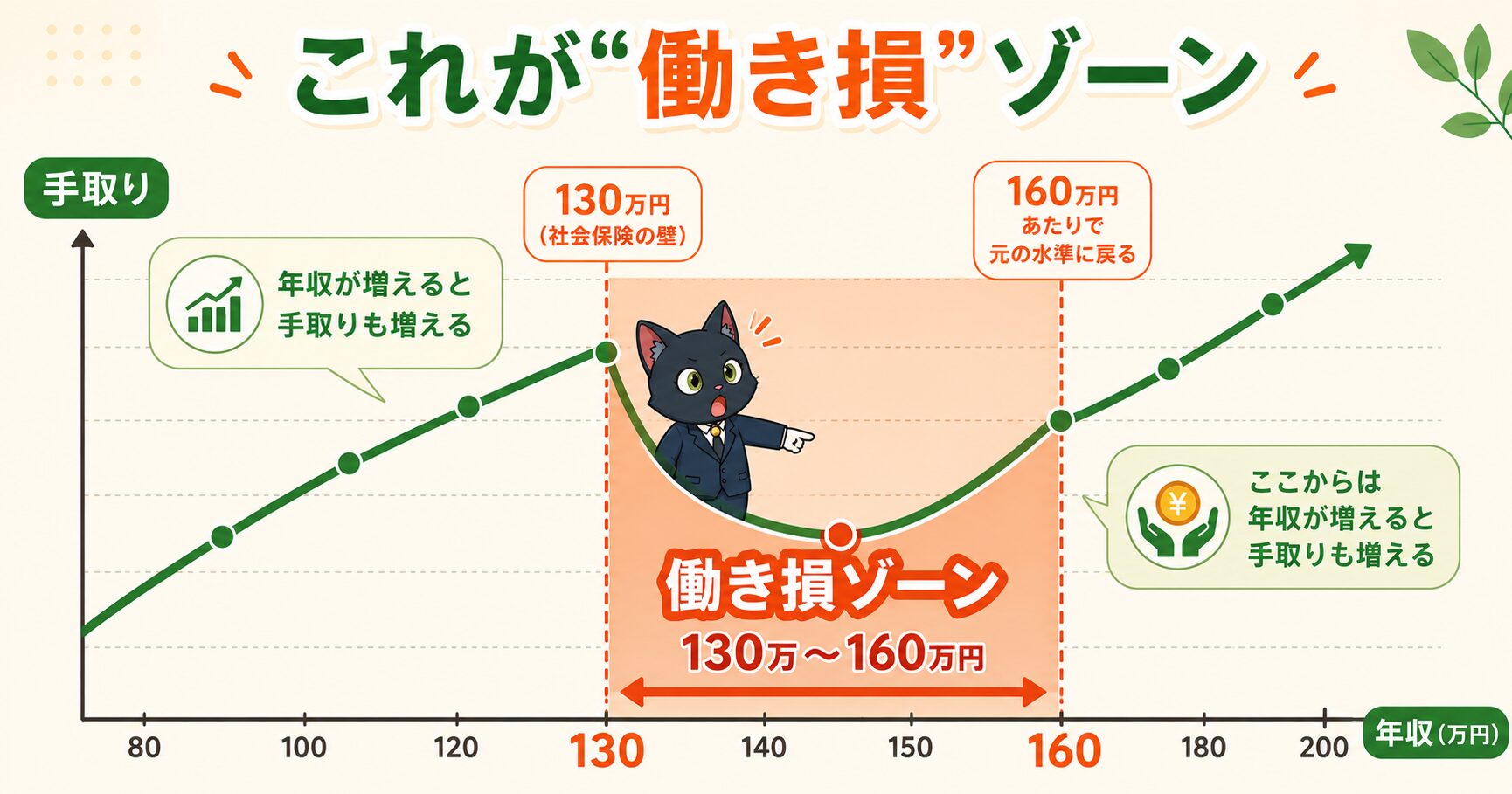

“働き損”が起きるのは、社会保険の壁(106万・130万円)を少し超えたときだけ。しかも、そこで増える保険料は「将来の年金」や「病気・出産時の保障」に変わるので、長い目で見れば必ずしも損とは限りません。税金の壁は、超えても手取りが減らないので、こわがる必要はありません。

具体的にイメージしてみましょう。たとえば年収130万円を少し超えて社会保険に入ると、保険料で手取りが110万円台に下がることがあります。元の手取りに戻すには、年収を150〜160万円くらいまで増やす必要があります。この「130万〜160万円あたり」が、いわゆる“働き損”ゾーン。だからこそ、抑えるなら手前で、超えるならこのゾーンを一気に抜けてしっかり稼ぐのがコツなのです。

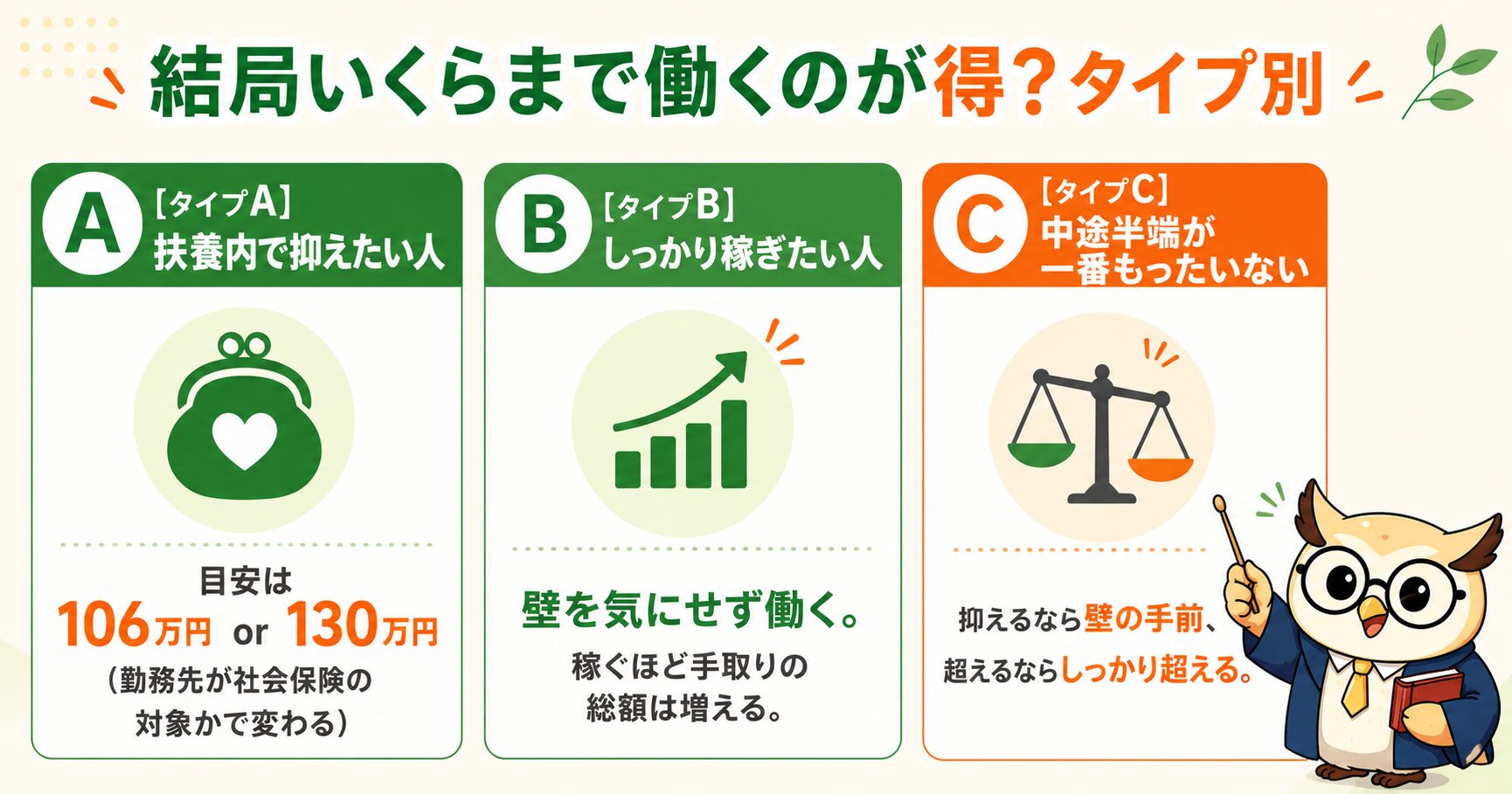

結局いくらまで働くのが得?──タイプ別の考え方

「結局いくらまで働けばいいの?」という疑問に、タイプ別の考え方で答えます。

- A扶養内で抑えたい人:意識すべきは社会保険の壁。勤務先で社会保険の対象なら106万円、対象外なら130万円が目安(2026年の改正で条件が変わる点に注意)

- Bしっかり稼ぎたい人:壁を気にせず働くのも有力。社会保険に入っても、年収を増やせば手取りの総額は増えていく(“働き損”ゾーンは一時的)

- C中途半端が一番もったいない:壁の少し上で止まると手取りが減りがち。抑えるなら壁の手前、超えるならしっかり超えるのがコツ

増えた手取りは、NISAやiDeCoで運用すれば、将来に向けてさらに育てられます。働き方とあわせて、お金の置き場所も考えてみましょう。

📚 増えた手取りの活かし方はこちら👇

👉 新NISAとは?初心者向けに完全解説

👉 iDeCoとは?NISAとの違いと使い分け

よくある質問(FAQ)

Q. 話題の「178万円の壁」はどうなったの? A. 実現しました。2025年分は123万円(年収約200万円以下は160万円)でしたが、2026年3月成立の令和8年度税制改正で、2026年分(今年の収入)から178万円に引き上げられています(12月の年末調整で反映)。

Q. パートの妻、結局いくらまで働くのが得? A. 税金だけなら、2026年分は169万円(配偶者特別控除が満額の上限)までほぼ負担増はありません。手取りで損したくないなら、勤務先で社会保険の対象かどうか(106万円 or 130万円)を確認しましょう。思いきって超えてしっかり稼ぐ選択も有効です。

Q. 学生バイトはいくらまで? A. 自分の所得税は2026年分から178万円まで非課税(2025年分は123万円・年収が低めなら160万円)。親の控除は「特定親族特別控除」で、子の年収159万円(2025年分は150万円)までは親が満額の控除を受けられます。

Q. 社会保険に入るのはデメリットだけ? A. いいえ。保険料の負担はありますが、将来の年金が増え、傷病手当金・出産手当金など病気や出産時の保障も手厚くなります。長期的にはメリットもある制度です。

まとめ|壁は2025〜2026年で大きく緩和。こわがりすぎない

年収の壁は「税金」と「社会保険」の2種類。2025〜2026年の改正で所得税は178万円、配偶者特別控除は169万円、大学生は159万円(いずれも2026年分から)まで広がり、106万円・130万円の社会保険の壁も見直しが進んでいます。過度に壁を気にして働き控えるより、自分の状況に合わせて納得のいく働き方を選びましょう。

- 壁は「税金」と「社会保険」に分けて考える

- 本当に注意すべきは社会保険(106万・130万円)

- 税金の壁は超えても手取りは減らない

- 抑えるなら手前、超えるならしっかり超える

- 2026年の改正で条件が変わる──最新を確認

・国税庁「令和7年度税制改正による所得税の基礎控除の見直し等について」

・厚生労働省「「年収の壁」への対応」

・首相官邸「いわゆる「年収の壁」について」

・日本年金機構・お住まいの市区町村(住民税)の公式情報もあわせてご確認ください。

「年収の壁」は、こわがって働き控える人がとても多い。でも本当に手取りが下がるのは社会保険の壁を少し超えたときだけで、それも一時的。しかも2025〜2026年の改正で、壁はどんどん緩くなっておる。 大切なのは「壁に振り回されない」こと。自分の勤務先が社会保険の対象か、家庭の状況はどうか——そこを確認して、納得のいく働き方を選べばよい。そして増えた手取りは、NISAやiDeCoで未来の自分に回していこうかの🦉