NISA口座・特定口座・一般口座の違いを解説

投資を始めようと証券会社の口座開設ページを開いたとき、こんな選択画面を見て固まった経験はありませんか? 「NISA口座・特定口座・一般口座のどれにしますか?」 専門用語が並んでいると、最初の一歩がなかなか踏み出せないですよね。

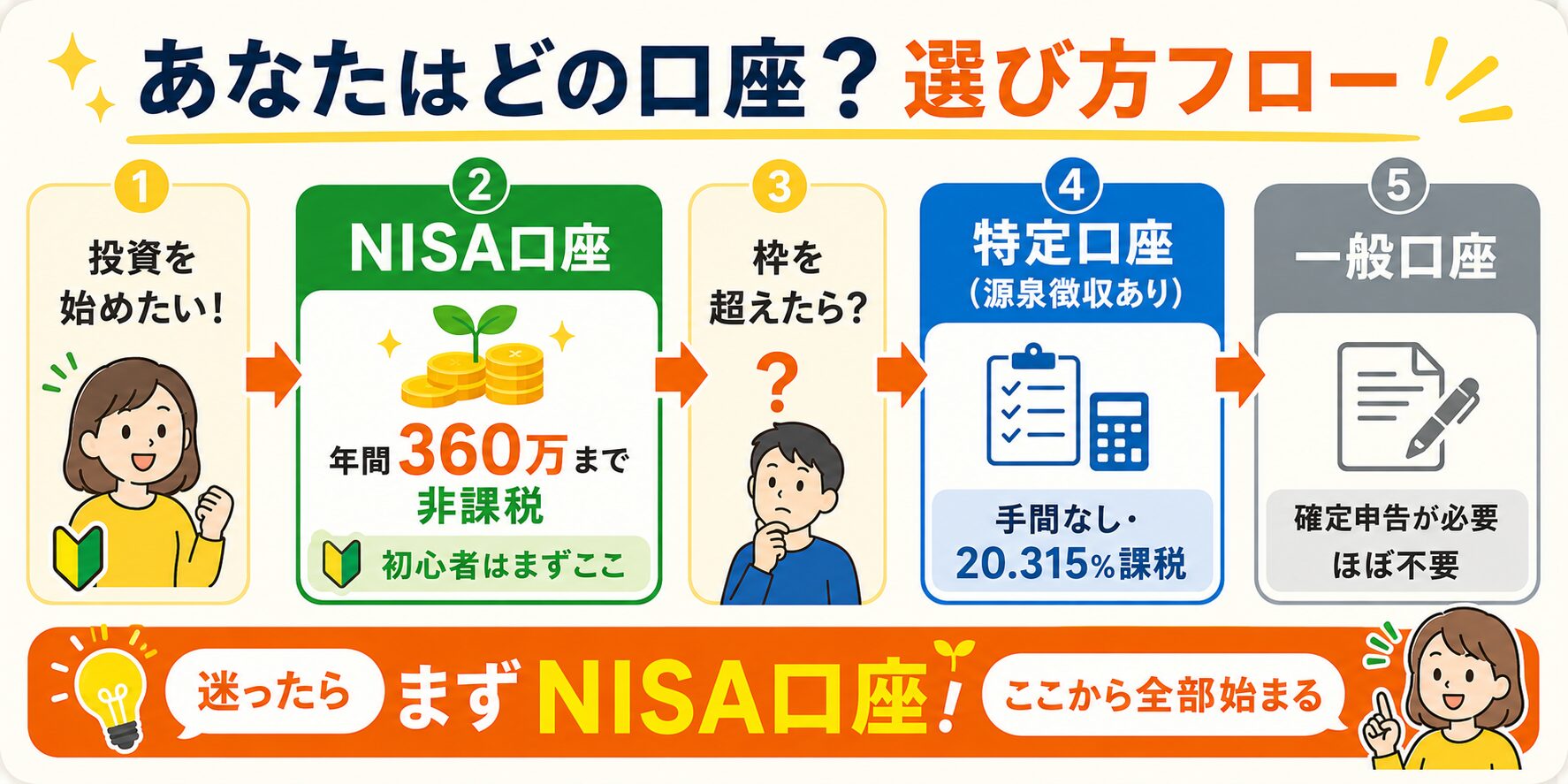

でも、安心してください。この質問への答えはシンプルです。 投資初心者は、迷わずNISA口座を選べばOKです。 なぜなら、NISA口座には「投資で得た利益にかかる税金がゼロ」という、他の口座では絶対に真似できない最強のメリットがあるからです。この記事では、3種類の口座のしくみをわかりやすく比較しながら、なぜNISA口座が圧倒的におすすめなのかを徹底解説します。

💡 この記事のポイント

- ☝️ 投資初心者はNISA口座一択!利益に税金がかからない

- ✅ 新NISAは年間360万円・生涯1,800万円まで非課税で運用できる

- 📌 特定口座はNISA枠を使い切った後の選択肢(源泉徴収ありが便利)

- 💰 一般口座は確定申告が大変なため、現代ではほぼ使わなくてOK

- 🎯 NISA口座を開くなら楽天証券またはSBI証券がおすすめ

まず結論!初心者はNISA口座一択でOKな理由

投資をするとき、利益が出た場合には通常約20.315%の税金がかかります。しかしNISA口座を使えば、その税金が完全にゼロになります。 具体的にどのくらい差が出るのか、見てみましょう。

| ケース | NISA口座 | 特定口座(課税) |

|---|---|---|

| 利益10万円の場合 | 手取り10万円 | 手取り約7万9,700円 |

| 利益100万円の場合 | 手取り100万円 | 手取り約79万7,000円 |

| 利益500万円の場合 | 手取り500万円 | 手取り約398万4,000円 |

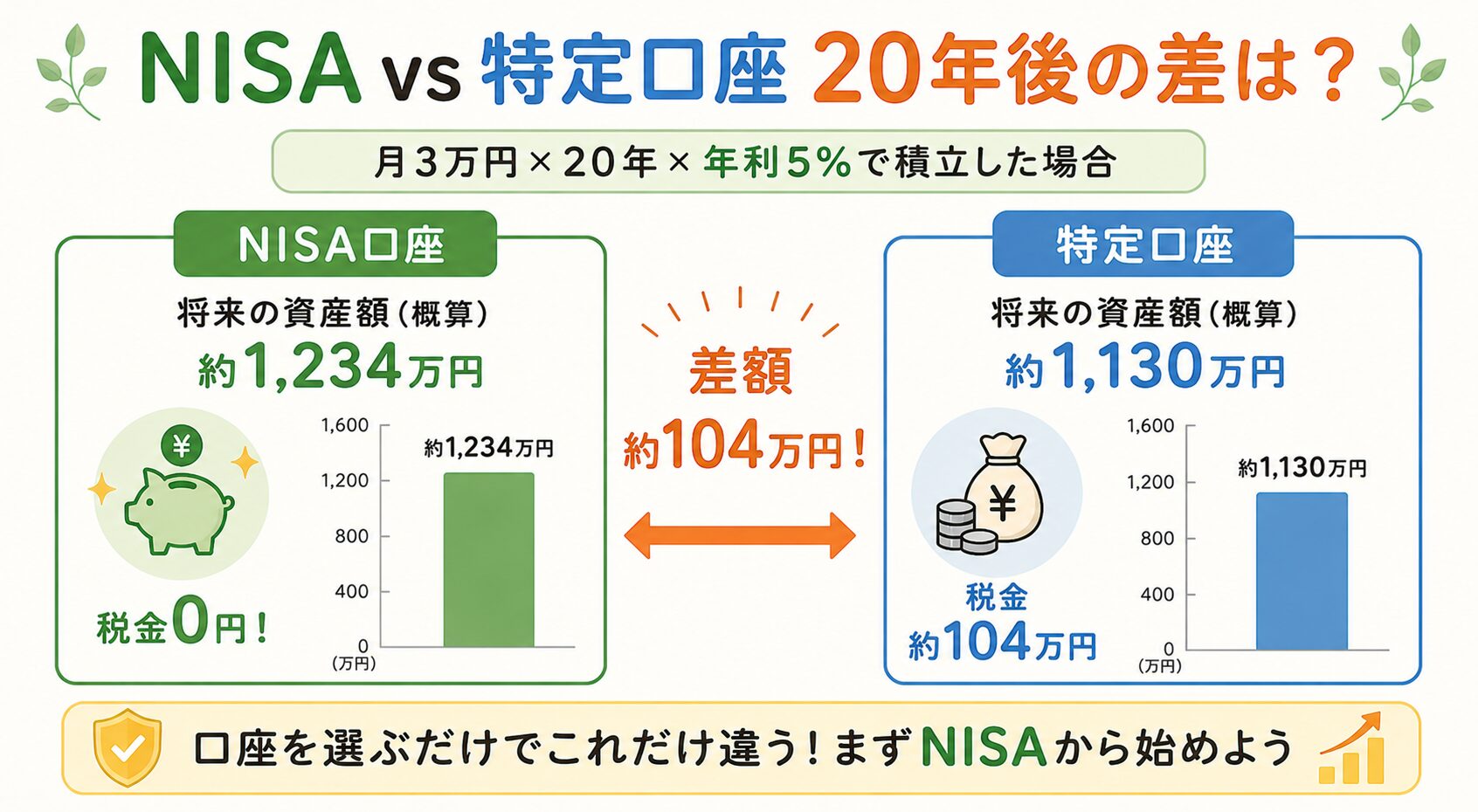

利益が大きくなるほど、NISA口座との差は広がります。長期の積立投資では複利効果でさらに差が開いていきます。 たとえば、月3万円を20年間・年利5%で積み立てた場合のシミュレーション:

- NISA口座:最終資産 約1,234万円

- 特定口座(税引き後):約1,130万円

口座を選ぶだけで、約104万円の差が生まれます。これほどの違いがあるなら、NISAを使わない理由はありません。

📊 この104万円の差を生む「複利」の仕組み(利息が利息を生む雪だるま式)は、こちらの記事で徹底解説しています👇

👉 複利の効果とは?単利との違い・72の法則・長期投資で資産が雪だるま式に増える仕組みを徹底解説

3種類の口座をざっくり比較|違いを一目で理解しよう

まずは3つの口座を大きな視点で比べてみましょう。

| 比較項目 | NISA口座 | 特定口座 | 一般口座 |

|---|---|---|---|

| 利益への税金 | ゼロ(非課税) | 20.315% | 20.315% |

| 確定申告 | 不要 | 源泉ありは不要 | 自分で必要 |

| 年間投資上限 | 360万円 | 上限なし | 上限なし |

| 税務処理 | 証券会社がサポート | 証券会社がサポート | すべて自分で |

| おすすめ度 | ⭐⭐⭐⭐⭐ | ⭐⭐⭐ | ⭐ |

この表を見るだけで、NISA口座の優位性がよくわかりますね。では、それぞれの口座について詳しく見ていきましょう。

NISA口座を解説|つみたて投資枠と成長投資枠の使い分け

2024年から始まった新NISAは、旧NISAと比べて大幅にパワーアップしました。

つみたて投資枠(年間120万円)

毎月コツコツ積み立てるのに特化した枠です。対象商品は長期・分散投資に適したインデックスファンドなど、金融庁が厳選した商品のみ。初心者でも安心して選べる設計になっています。月1,000円〜と少額から始められるため、投資デビューにぴったりです。

成長投資枠(年間240万円)

個別株・ETF・幅広い投資信託など、より多彩な商品に投資できる枠です。つみたて投資枠と併用が可能で、合計すると年間最大360万円まで非課税で投資できます。

生涯で使える上限は1,800万円

NISA口座の生涯非課税保有限度額は1,800万円(うち成長投資枠の上限は1,200万円)。年間360万円ずつ使うと最短5年で上限に達します。

非課税保有期間は無期限

旧NISAは「一般NISA5年・つみたてNISA20年」という期限がありましたが、新NISAは非課税保有期間が無期限。何十年保有していても税金はかかりません。

売却後は翌年から枠が復活する

NISA口座で保有する商品を売却すると、売却分の枠が翌年に復活します。一度使ったら終わりではなく、繰り返し活用できるのが新NISAの大きな進化点です。

📌 新NISAのスペックまとめ

- つみたて投資枠:年間 120万円

- 成長投資枠:年間 240万円

- 年間合計:360万円

- 生涯上限:1,800万円(成長投資枠のみなら最大1,200万円)

- 非課税保有期間:無期限

- 売却後:翌年に枠が復活

特定口座とは?NISAの枠を超えたらここを使う

特定口座は、証券会社が税金の計算・処理を代行してくれる口座です。利益には20.315%の税金がかかりますが、手続きを証券会社がサポートしてくれるため確定申告が不要(または簡単)になります。 NISA口座は年間360万円・生涯1,800万円の上限があるため、その枠を超える分は特定口座を活用するというのが一般的な使い方です。

源泉徴収あり:会社員・初心者に特におすすめ

利益が出たとき、証券会社が自動的に税金を差し引いてくれます。確定申告が原則不要なので、税務手続きの手間がほぼかかりません。会社員や投資初心者には、この「源泉徴収あり」が圧倒的におすすめです。

源泉徴収なし:確定申告に慣れた上級者向け

税金の計算・申告を自分で行います。複数の証券会社の損益を通算したい場合や、年間利益が少なく還付を受けたい場合などで選ばれます。

✅ 特定口座の選び方まとめ

- 初心者・会社員 → 源泉徴収あり一択

- 確定申告に慣れている・損益通算したい → 源泉徴収なしも検討

- まずNISA枠をフル活用してから、特定口座を使う順番を忘れずに!

一般口座はほぼ使わなくてOK|あえて選ぶ場面はほぼない

一般口座は、税金の計算・確定申告をすべて自分で行う口座です。証券会社は「年間取引報告書」を発行してくれないため、1年間のすべての取引記録を自分で集計して確定申告しなければなりません。これは非常に手間がかかり、計算ミスも起きやすいです。 現代の投資家にとって、一般口座をあえて選ぶ理由はほぼありません。NISA口座+特定口座(源泉徴収あり)の組み合わせで十分です。

⚠️ 一般口座のデメリット

- すべての取引を自分で記録・計算が必要

- 確定申告が毎年必要になる

- 計算ミスのリスクがある

- 特定口座と違い、証券会社のサポートがない

- 2009年以前から保有している古い株式が自動移管された場合

- 証券会社間の移管手続き中に一時的に一般口座へ入ることがある

- 一部の外国株・外国ETFなど特定口座に対応していない金融商品を保有する場合

- 損益通算を自分で細かく管理したい上級者(確定申告を前提としたケース)

※ 初心者の方が「あえて一般口座を選ぶ」必要はほとんどありません。

NISA口座はどこで開けばいい?楽天証券・SBI証券がおすすめ

NISA口座は1人1口座・1金融機関のみ開設できます。選んだ金融機関を途中で変えることはできますが、切り替え手続きに時間がかかります。だからこそ、最初から使いやすいネット証券を選ぶことが重要です。 初心者に特におすすめなのが楽天証券とSBI証券の2社です。

| 比較項目 | 楽天証券 | SBI証券 |

|---|---|---|

| 国内株売買手数料 | 無料 | 無料 |

| クレカ積立 | 楽天カード(最大1%) | 三井住友カード(最大3.0%) |

| 投資信託本数 | 約2,600本 | 約2,700本 |

| アプリの使いやすさ | ◎(シンプル) | ◎(高機能) |

| おすすめな人 | 楽天経済圏ユーザー | 幅広い初心者に |

🏛️ NISA制度について詳しく知りたい方は

金融庁が公式にNISAの情報・活用事例・よくある質問を掲載しています。シミュレーション機能もあります。

▶ 金融庁 NISAポータルサイト(公式)

💰️楽天証券・SBI証券解説記事はこちら👇️

▶ 楽天証券の口座開設から投資開始まで

▶ SBI証券の口座開設から投資開始まで

よくある質問Q&A

Q. NISA口座は1人1口座しか持てないの?

はい、NISA口座は1人1金融機関のみ開設できます。複数の証券会社でNISA口座を持つことはできません。ただし、特定口座は複数の証券会社で持つことが可能です。

Q. NISA枠を使い切ったらどうすればいい?

NISA枠(年間360万円・生涯1,800万円)を使い切った後は、特定口座(源泉徴収あり)で引き続き投資できます。税金はかかりますが、積立投資を止める必要はありません。

Q. NISA口座の証券会社は途中で変えられる?

変えることは可能ですが、毎年10月〜翌年1月の期間のみ変更手続きができます。切り替えには書類提出が必要で、完了まで時間がかかる場合があります。最初からよく考えて選ぶのがベストです。

🔁 NISA口座の金融機関変更の具体的な手順はこちら👇

👉 新NISAの金融機関を変更する方法|証券会社の乗り換え手順と注意点

Q. 旧NISAで持っている商品はどうなる?

2023年以前に旧NISAで購入した商品は、旧NISAのルールのまま運用継続できます。新NISAとは別枠で管理されるため、安心してください。

まとめ|迷ったらNISA口座からスタートしよう

3種類の口座の違いをまとめると、以下のようになります。

- 🏆 NISA口座:利益が非課税。初心者は迷わずこれ一択!

- 📋 特定口座:NISA枠を使い切ったら使う。源泉徴収ありが便利。

- ⚠️ 一般口座:確定申告が大変。現代ではほぼ使わなくてOK。

投資で大切なのは、まず始めること。口座の種類で迷って時間を使うより、NISA口座を開いて積み立てを始める方がずっと賢明です。1日でも早く始めた方が、複利の恩恵を長く受けられます。

📚 合わせて読みたい関連記事

NISA口座・特定口座・一般口座の3種類は、それぞれ役割が異なるのじゃが、初心者に伝えたいことはひとつ。まずNISA口座を開いて、せっせと積み立てを始めることじゃ。

年間360万円・生涯1,800万円という非課税枠は、一生をかけても使い切れないほどの大きさじゃ。そして利益に税金がかからないということは、複利の力が最大限に発揮されるということでもある。

特定口座や一般口座のことは、NISA枠を使い切ってから考えればよい。今の段階では「NISA口座=最優先」この一点を覚えておくだけで十分じゃよ。さあ、まずは証券口座の開設から始めてみるのじゃ!