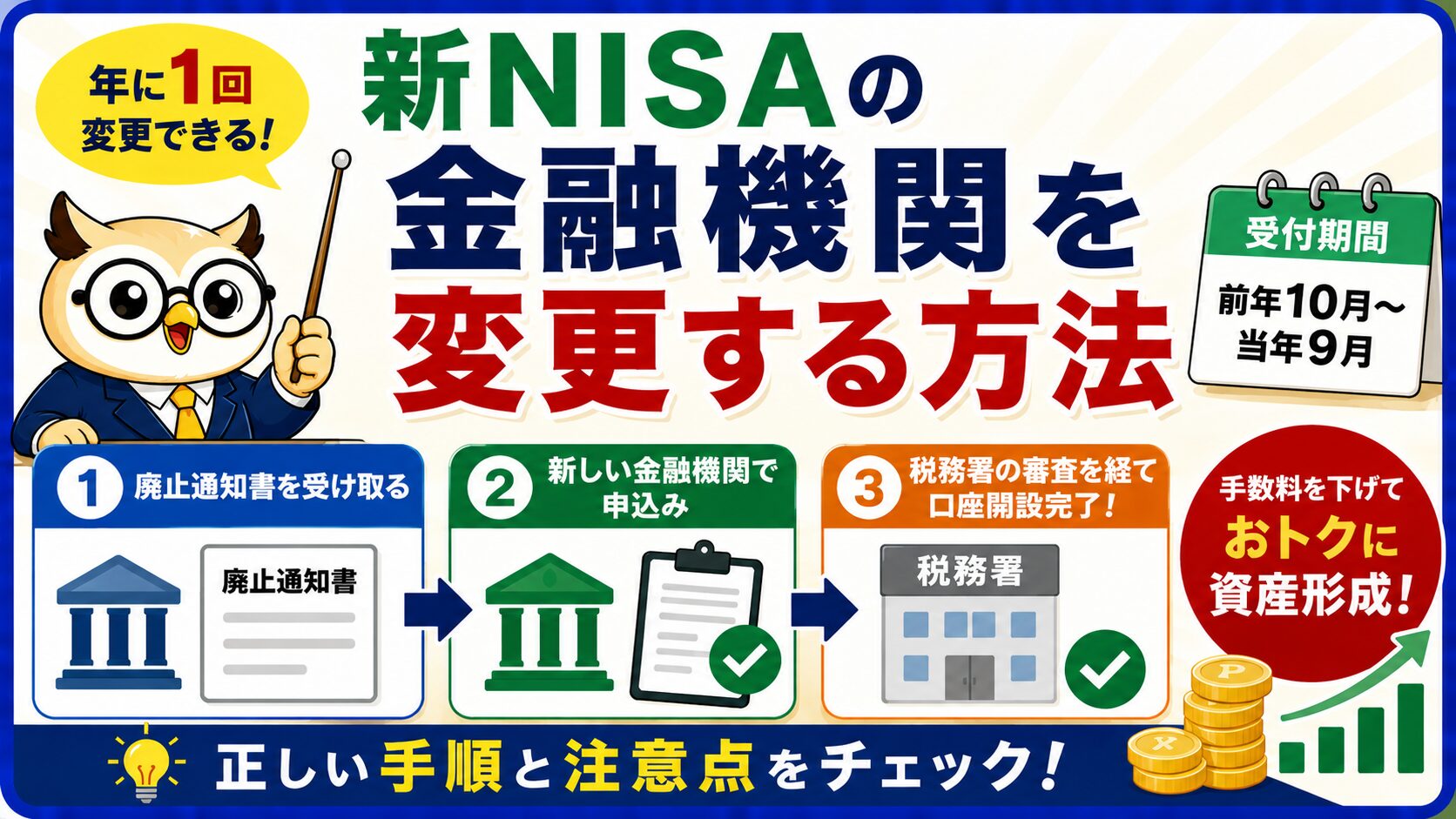

新NISAの金融機関を変更する方法|証券会社の乗り換え手順と注意点

「新NISAを始めてみたけれど、もっと手数料の安い証券会社や、クレカ積立でポイントが貯まるところに乗り換えたい」——そう感じている方は少なくありません。実は新NISAの金融機関(証券会社・銀行)は、年に1回変更できます。

ただし「いつ手続きするか」「その年にすでに買付けしているか」で、変更が今年からなのか・来年からなのかが変わるなど、知らないと損をする落とし穴がいくつかあります。この記事では、金融機関を変更する手順と注意点を、一つずつ整理します。

📌 新NISAの金融機関は年1回変更できる仕組み

📌 変更手続きの3ステップと受付期間(前年10月〜当年9月)

📌 「その年に買付があると翌年から」など失敗しやすい注意点

📌 既存の保有商品・1,800万円の枠はどうなるか

📌 乗り換え先におすすめのネット証券

NISAの金融機関は年1回変更できる

新NISAは「1人につき1口座」しか持てませんが、その口座をどの金融機関で持つかは、年単位で変更(乗り換え)できます。たとえば「最初は近くの銀行で始めたけれど、ネット証券の方が手数料が安く、買える商品も多い」と気づいたら、ネット証券へ移すことが可能です。

ポイントは、変更してもこれまでの口座が消えるわけではないこと。前の金融機関で買った商品はそのまま非課税で持ち続けられ、新しい金融機関では「その年の新しい枠」で買付けを始めます。まずは新NISAそのものの仕組みを押さえたい方は、こちらの記事も参考にしてください。

📊 そもそも新NISAって何?という方は、こちらの記事もチェック👇

👉 新NISAとは?初心者向けに完全解説

こんな人が金融機関を変更している

「変更できる」と分かっても、わざわざ手間をかけて乗り換える人はどんな理由なのでしょうか。多いのは次のようなケースです。

- 1 手数料を下げたい:店舗型の銀行・証券から、売買手数料や信託報酬の安いネット証券へ。

- 2 クレカ積立でポイントを貯めたい:クレジットカードで積立てると、毎月の積立額にポイントが付く証券会社がある。

- 3 買いたい商品がなかった:銀行では取扱いのなかった投資信託・米国株などを買いたい。

- 4 使っているポイント経済圏に合わせたい:楽天ポイント・Vポイントなど、普段ためているポイントと相性のよい会社へ。

とくに「クレカ積立」は人気の理由です。毎月の積立てをクレジットカード払いにすると、積立額に応じてポイントが付くため、同じ金額を積み立てても“ポイント分だけお得”になります。銀行や店舗型の証券では対応していないことも多く、これを目当てにネット証券へ移る人が増えています。長く続けるほど差が積み上がるので、コツコツ投資する人ほど見逃せないポイントです。

💳 楽天カード×楽天証券のクレカ積立・組み合わせ術はこちら👇

👉 楽天カードは本当にお得?メリット・デメリット完全解説|楽天銀行・楽天証券との最強の組み合わせ術

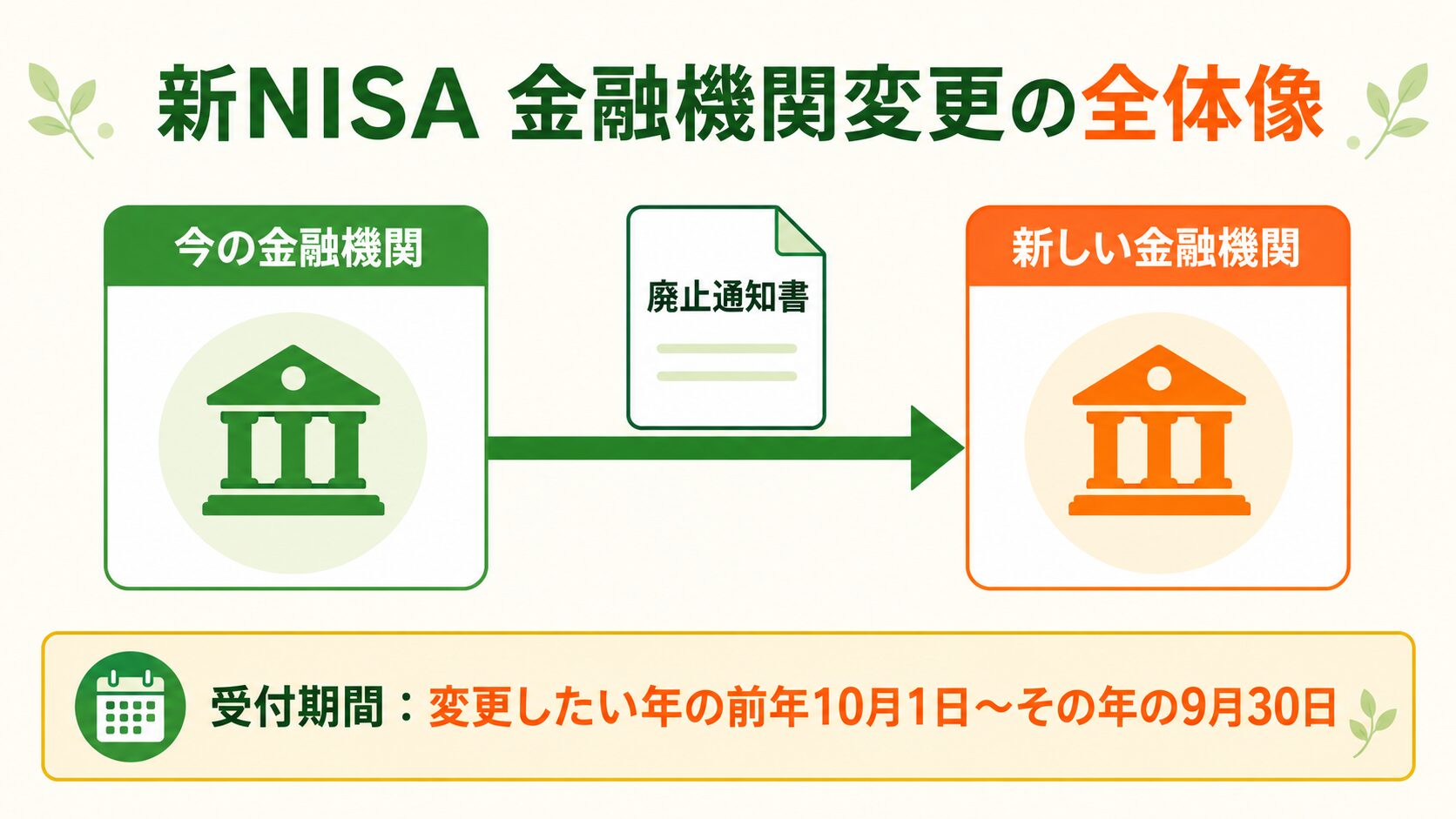

変更手続きの全体像と受付期間

金融機関の変更は、大きく分けると「今の金融機関での手続き」と「新しい金融機関での手続き」の2段階です。今の金融機関から「廃止通知書」という書類を受け取り、それを新しい金融機関に提出して口座を開く——という流れになります。

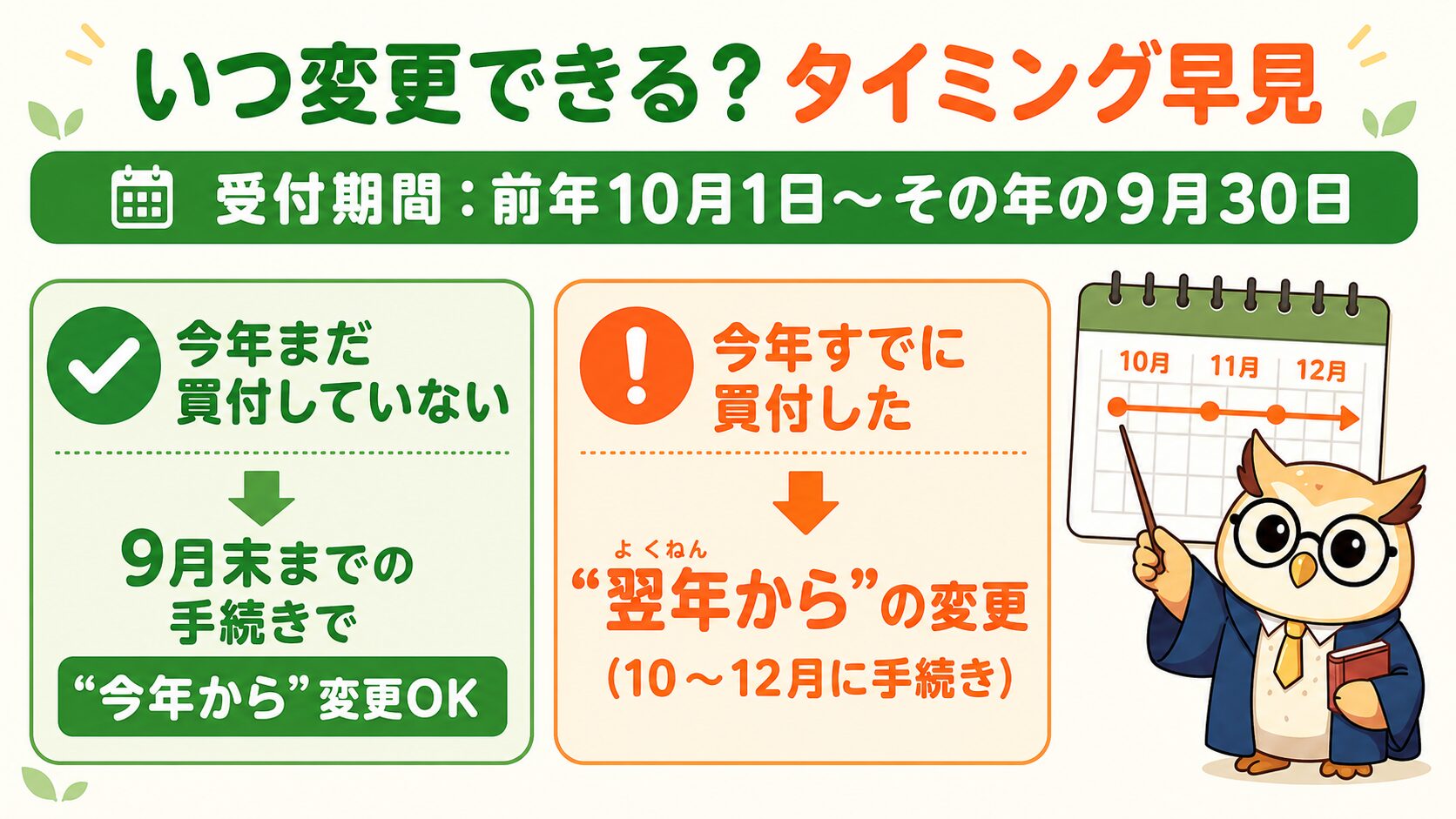

そして見落としがちなのが受付期間です。変更したい年の前年10月1日から、その年の9月30日までに手続きを完了させる必要があります。つまり10月〜12月に手続きをすると、それは「翌年分」の変更扱いになります。

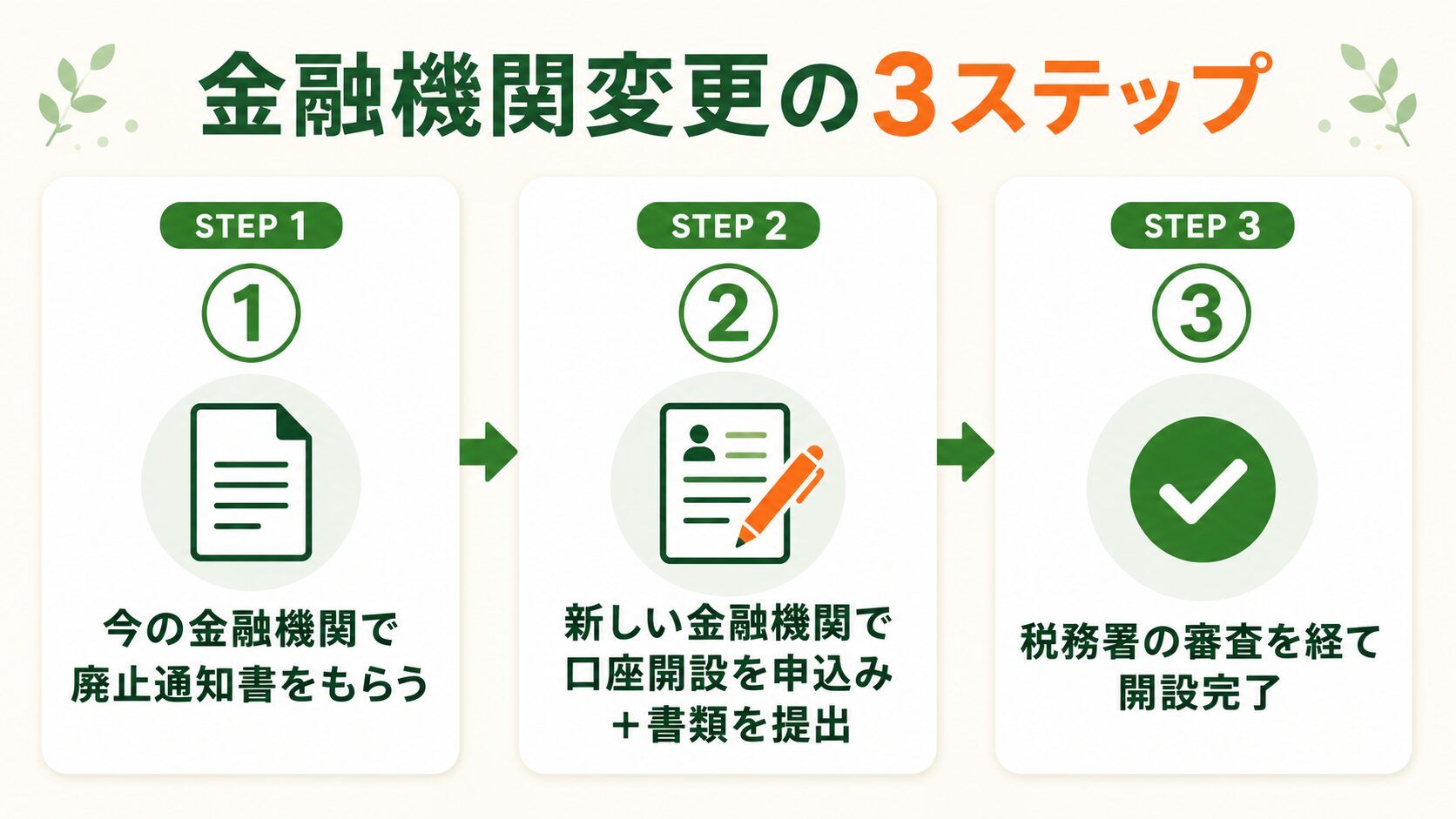

金融機関変更の手順【3ステップ】

実際の手続きは、次の3ステップで進みます。書類のやり取りがあるため、申込みから完了までおおよそ2週間〜1か月程度みておくと安心です。

① 今の金融機関で「廃止通知書」を受け取る

まず、いま利用している金融機関に「金融機関を変更したい」と伝え、変更の届出書(会社により名称はさまざま)を請求します。必要事項を記入して返送すると、「勘定廃止通知書」または「非課税口座廃止通知書」という書類が郵送で届きます。発行までは1〜2週間ほどが目安です。

② 新しい金融機関でNISA口座を申し込む

乗り換え先の金融機関で、NISA口座の開設を申し込みます。このとき、①で受け取った廃止通知書と本人確認書類(マイナンバー確認書類など)を提出します。ネット証券なら、書類をスマホで撮影してアップロードするだけで完結する会社も増えています。

③ 税務署の審査を経て口座開設が完了

申込後、税務署が「他の金融機関でNISA口座が重複していないか」を確認します。問題がなければ正式に開設完了です。最近は、審査を待つ間に取引を始められる「仮開設」に対応した証券会社もあり、最短で当日から買付けできる場合もあります。

【最大の注意点】その年に買付があると変更は翌年から

ここが一番のつまずきポイントです。その年のNISA口座で、すでに1度でも買付け(積立てを含む)をしていると、その年のうちは金融機関を変更できません。変更が反映されるのは翌年からになります。

逆にいえば、その年にまだ一度も買付けしていなければ、9月30日までの手続きで「その年から」変更できます。毎月の積立て設定をしている人は、年初の積立てが実行された時点で“買付けあり”になる点に注意しましょう。

たとえば「1月に積立てが動いてしまったAさん」は、その年の途中で乗り換えたくなっても、変更できるのは翌年から。一方「今年はまだ何も買っていないBさん」は、9月末までに手続きすれば今年のうちに新しい金融機関へ移れます。同じ“乗り換えたい”でも、買付けの有無でスケジュールが大きく変わるのです。だからこそ、変更を考え始めたら「今年もう買ったか?」を最初に確認するのが失敗しないコツです。

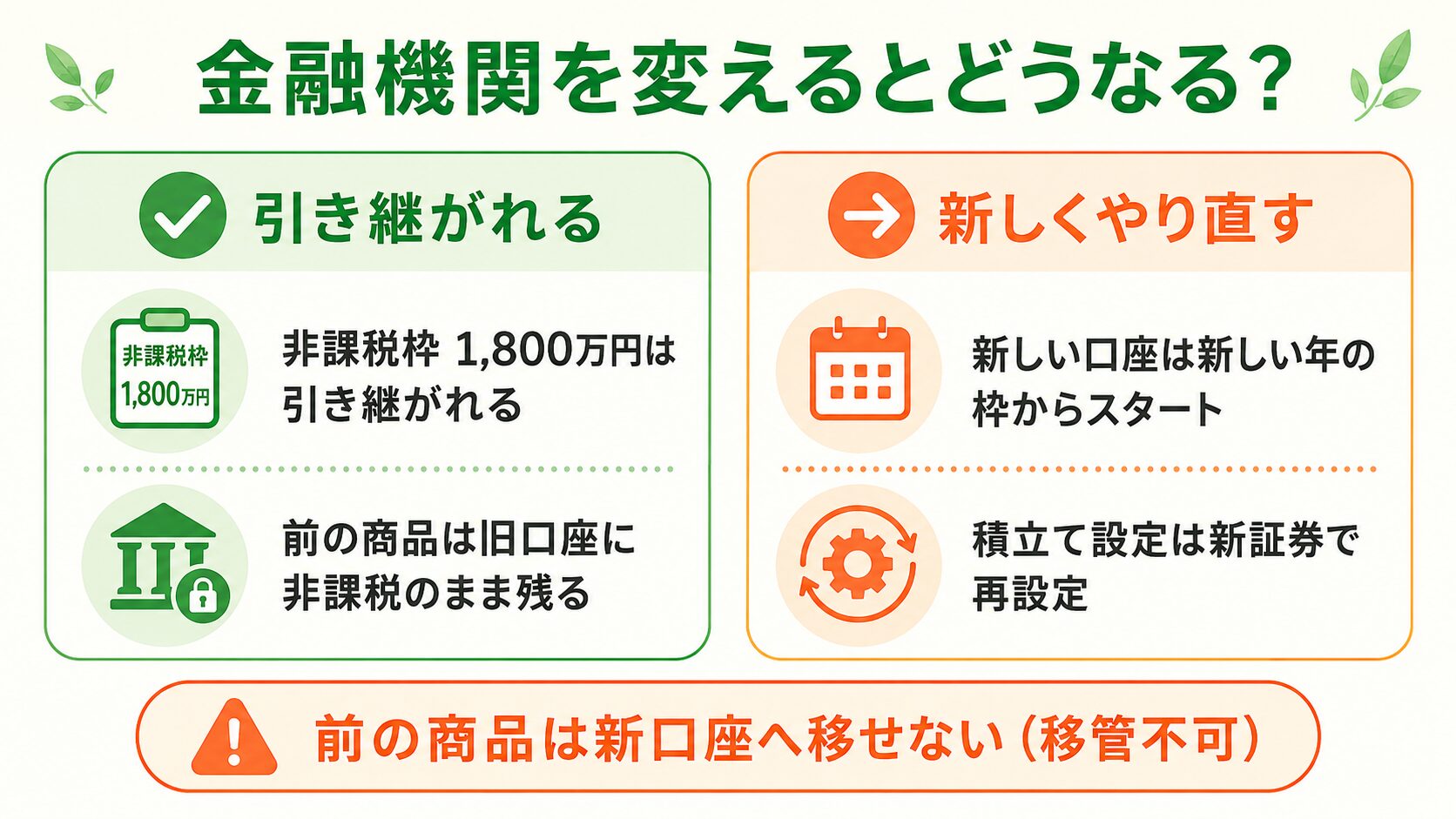

既存の保有商品は新口座へ移せない

もうひとつ大切なのが、前の金融機関で買った投資信託や株式は、新しい金融機関のNISA口座へは移せない(移管できない)ということです。乗り換えても、それまでの商品は元の金融機関のNISA口座に非課税のまま残り続けます。そのまま保有を続けることも、売却することもできますが、別の会社へ“引っ越し”はできません。

つまり金融機関を変更すると、資産は「旧口座にある分」と「新口座でこれから買う分」の2か所に分かれて管理されることになります。これは不便というより「前の分はそのまま非課税で守られる」と捉えると分かりやすいでしょう(出典:金融庁「NISA特設ウェブサイト よくある質問」)。旧口座の売却はできるが、購入はできない。購入ができるのは新口座のみになります。

資産が2か所に分かれると、つい古い口座を見なくなりがちです。旧口座の商品も大切な資産なので、年に数回は評価額を確認し、必要に応じて売却・整理する習慣をつけておくと安心です。ログインID・パスワードも忘れないように控えておきましょう。

非課税保有限度額1,800万円は引き継がれる

「金融機関を変えたら、1,800万円の非課税枠がリセットされてもう一度使えるの?」と思うかもしれませんが、答えはいいえです。新NISAの非課税保有限度額(生涯で1,800万円)は、国税庁が利用者ごとに一括で管理しています。どの金融機関を使っても、また複数の金融機関にまたがっても、使った枠は合算され、引き継がれます。

枠は「買ったときの値段(簿価)」で管理され、保有商品を売却するとその簿価分が翌年以降にまた使えるようになります。この仕組みは金融機関を変えても変わりません(出典:金融庁「NISA特設ウェブサイト」)。口座の種類ごとの違いを整理したい方は、こちらもどうぞ。

📚 NISA口座・特定口座・一般口座の違いを知りたい方はこちら👇

👉 NISA口座・特定口座・一般口座の違いを完全解説

つみたて設定は新証券で再設定が必要

毎月コツコツ積み立てている人が見落としがちなのが、積立て(つみたて)の設定は、新しい金融機関で改めて設定し直す必要があるという点です。前の金融機関の積立て設定は新しい口座には引き継がれません。

そのため乗り換えるときは、①前の金融機関で積立てを止める、②新しい金融機関で積立てる銘柄・金額・引落し方法を設定し直す、この2つを忘れずに行いましょう。せっかく乗り換えたのに「新口座で積立て設定をしておらず、数か月分の積立てが止まっていた」というのはよくある失敗です。どの銘柄を積み立てるか迷う方は、こちらの記事も参考になります。

📊 何を積み立てるか迷う方はこちら👇

👉 オルカン vs S&P500|新NISAで選ぶならどっち?

変更先におすすめのネット証券

せっかく乗り換えるなら、手数料が安く、クレカ積立でポイントもためられるネット証券がおすすめです。なかでも口座数が多く初心者にも使いやすいのが楽天証券とSBI証券の2社です。ざっくり比べると次のとおりです。

| 比較項目 | 楽天証券 | SBI証券 |

|---|---|---|

| クレカ積立 | 楽天カードで積立可 | 三井住友カードで積立可 |

| 貯まるポイント | 楽天ポイント | Vポイント・Pontaなど |

| 使いやすさ | 画面が見やすく初心者向き | 商品数が豊富で総合力が高い |

| こんな人に | 楽天経済圏を使っている人 | 幅広く投資したい人 |

「普段から楽天ポイントをためている」「画面が分かりやすい方がいい」という方には、まず楽天証券が候補になります。口座開設は無料で、NISA口座の金融機関変更にも対応しています。

2社の違いをもっと詳しく知りたい方や、口座開設の手順を確認したい方は、こちらの記事もあわせてご覧ください。

🏦 楽天とSBI、どちらが自分に合う?徹底比較はこちら👇

👉 楽天証券・楽天銀行 vs SBI証券・住信SBIネット銀行 徹底比較

💳 口座開設の手順を画面付きで見たい方はこちら👇

👉 楽天証券の口座開設から投資開始まで完全ガイド/SBI証券の口座開設ガイド

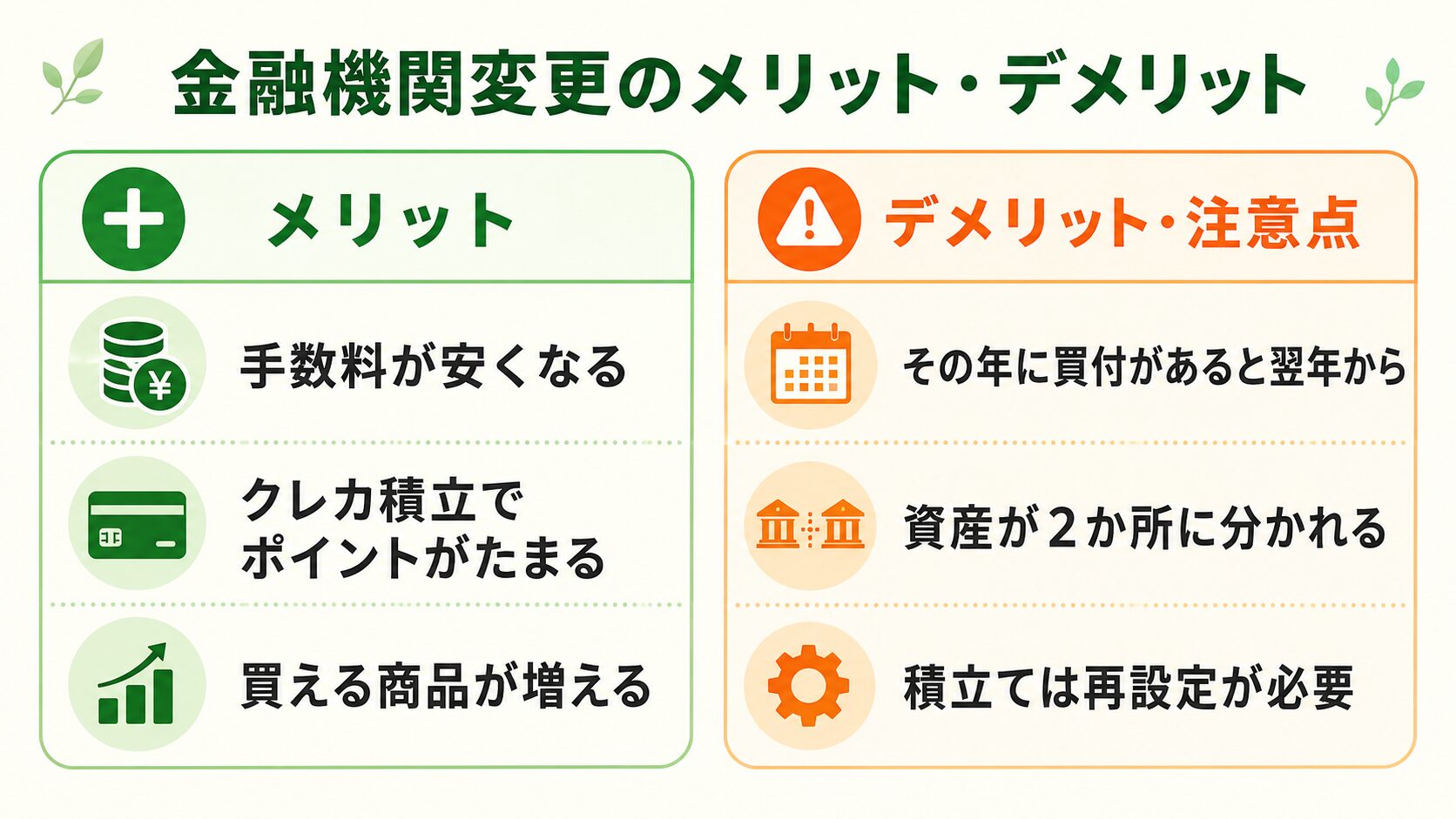

金融機関を変更するメリット・デメリット

ここまでの内容を、メリットとデメリットとして整理しておきましょう。一覧で見ると、メリットを得るために乗り越えるべき注意点がはっきり見えてきます。

- メリット:手数料が安くなる・クレカ積立でポイントがたまる・買える商品が増える

- 注意①:その年に買付があると変更は翌年から

- 注意②:前の商品は移せず、資産が2か所に分かれる

- 注意③:新しい口座で積立て設定をやり直す必要がある

【時系列まとめ】いつ・何をすればいい?

「結局、自分はいつ動けばいいの?」を、ケース別に整理します。

- A 今年まだ買付していない→ 9月30日までに手続きを完了すれば、今年から新しい金融機関に変更できる。

- B 今年すでに買付した→ 今年の変更はできない。10〜12月に手続きをして、翌年1月から新口座でスタート。

- C 積立てをしている→ 年初の積立てが実行されると「買付あり」になる。来年からの変更を狙うなら、前の口座の積立てを止めて新口座で再設定。

- 今年すでに買付した?→ していれば、変更が反映されるのは翌年から

- 乗り換え先は決めた?→ 手数料・ポイント・取扱商品で比較

- 旧口座の積立は止めた?→ 新しい口座で積立ての再設定を忘れずに

- 廃止通知書は届いた?→ 本人確認書類とあわせて新しい金融機関へ提出

よくある質問Q&A

Q. 手続き中も、前の口座で取引はできますか? A. 変更の手続きが完了するまでは、基本的に前の金融機関のNISA口座が有効です。ただし会社により扱いが異なるため、積立ての停止時期などは各社の案内に従ってください。

Q. 前の口座に残った商品は、売ることもできますか? A. はい。前の金融機関のNISA口座に残った商品は、そのまま非課税で持ち続けることも、好きなタイミングで売却することもできます。ただし新しい金融機関へ“移す”ことはできません。

Q. 金融機関の変更に手数料はかかりますか? A. 多くのネット証券では、NISA口座の開設・金融機関変更そのものに手数料はかかりません。気になる費用は各社の公式サイトで確認しましょう。

Q. 何度でも変更できますか? A. 変更は1年に1回までです。毎年、金融機関を変えること自体は可能ですが、頻繁に変えると資産が分散して管理が大変になるため、よく比較してから決めるのがおすすめです。

Q. 銀行から証券会社へも変えられますか? A. はい。銀行から証券会社へ、またはその逆も変更できます。手数料の安さや商品の豊富さ、管理の手軽さから、銀行からネット証券へ乗り換える人が多くいます。

まとめ|自分に合った金融機関で新NISAを育てよう

新NISAの金融機関は、年に1回変更できます。

ポイントは、

①受付期間は前年10月〜当年9月

②その年に買付があると変更は翌年から

③前の商品は移せず2か所に分かれる

④非課税の1,800万円枠は引き継がれる

⑤新しい口座で積立ての再設定が必要

この5つ。ここさえ押さえれば、手数料の安さやポイント還元など、より自分に合った環境で新NISAを育てていけます。あせって動く必要はないので、まずは乗り換え先をじっくり比較してみましょう。

金融機関の変更は「むずかしそう」に見えて、やることは“今の会社で廃止通知書をもらう→新しい会社で出す”の2段階だけじゃ。こわがらなくて大丈夫。

大事なのはタイミング。今年から変えたいなら「今年まだ買っていないこと」、すでに買ったなら「10〜12月に手続きして来年から」——この見極めさえできれば失敗しない。

積み立てている人は、新しい口座での再設定を忘れずにのう。非課税の枠は引き継がれるから、安心して“自分に一番合った場所”で新NISAを育てていこうぞい。