投資信託とETFの違いを徹底比較|新NISAで買うならどちらがお得?

「投資信託」と「ETF」。どちらも株や債券をまとめて買える”詰め合わせパック”ですが、じつは”買い方の形”が大きく違います。新NISAが始まってから「ETFってよく聞くけど、投資信託と何が違うの?」「新NISAで買うならどっちがお得なの?」と迷う人が一気に増えました。この記事では、両者の違いをスッキリ整理し、新NISAでどちらを選べばいいかを、わかりやすく解説します。

📌 投資信託とETFの違いがわかる

📌 コスト(信託報酬)と分配金、どちらがお得かがわかる

📌 新NISAのつみたて投資枠・成長投資枠でどちらが買えるかがわかる

📌 あなたが投資信託・ETFどちらに向いているかがわかる

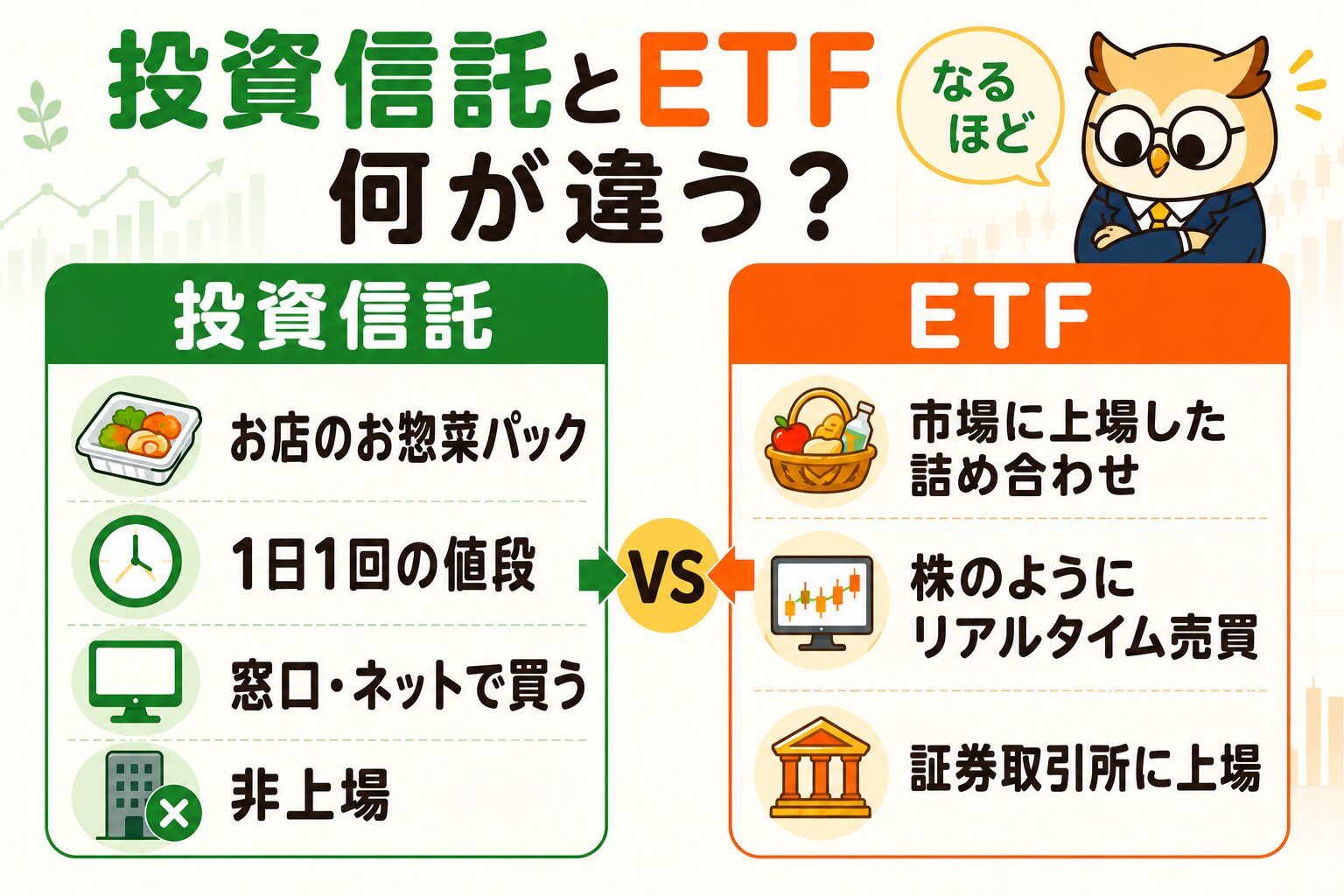

そもそも投資信託とETF、何が違う?【ざっくり全体像】

投資信託もETFも、たくさんの投資家からお金を集めて、運用のプロが株式や債券などにまとめて投資する「詰め合わせ商品」です。1つ買うだけで何百社にも分散投資できるので、投資初心者にぴったりの仕組みという点は共通しています。

では何が違うのか。いちばんの違いは「証券取引所に上場しているかどうか」です。

- 投 投資信託=お店の「お惣菜パック」。1日1回決まる値段で、窓口やネットでいつでも注文できる

- E ETF=市場に並んだ「せり物の詰め合わせ」。株と同じように、取引時間中はリアルタイムに動く値段で売買する

ETFは英語で「Exchange Traded Fund」、日本語では「上場投資信託」と言います。名前のとおり”上場している投資信託”なんですね。つまりETFは投資信託の仲間でありながら、株式のように売買できるのが最大の特徴です。

投資信託とは?仕組みと特徴をやさしく解説

投資信託(とうししんたく)は、運用会社が投資家から集めたお金をまとめて運用し、その成果を投資家に還元する商品です。証券会社や銀行、ネット証券などで購入でき、上場はしていません。

投資信託の値段は「基準価額(きじゅんかがく)」と呼ばれ、1日1回、その日の取引が終わったあとに計算されて決まります。株のように1日のなかで値段が上下するわけではないので、「いくらで買えるか」は注文した時点では確定していません。

📌 投資信託のおもな特徴

- 100円から買える……多くのネット証券で最低100円から購入でき、少額で気軽に始められます

- 自動積立がしやすい……毎月決まった金額をコツコツ買う「積立設定」が簡単。ほったらかしでも続けられます

- 分配金の自動再投資ができる……受け取った分配金を自動で再投資に回せるので、複利の効果を活かしやすい

- 銘柄数がとても多い……新NISAのつみたて投資枠だけでも約354本(2026年5月時点・金融庁)と選択肢が豊富

📊 投資信託のなかでも王道の「インデックス投資」について詳しく知りたい方はこちら👇

👉 インデックス投資とは?初心者でも失敗しない長期積立の基本

ETFとは?仕組みと特徴をやさしく解説

ETF(上場投資信託)は、証券取引所に上場している投資信託です。中身は投資信託と同じく「株などの詰め合わせ」ですが、株式と同じようにリアルタイムの市場価格で売買できるのが大きな違いです。

取引所が開いている時間(おおむね平日の9時〜15時頃)であれば、値動きを見ながら「今の値段で買う・売る」ことができます。株のように「○○円になったら買う」という指値注文(希望の価格を指定して売買する注文)も可能です。逆に、価格を指定せず「今の値段で今すぐ売買する」注文を成行注文といいます。

📌 ETFのおもな特徴

- リアルタイムで売買できる……取引時間中ならいつでも、その時の値段で取引できます

- 信託報酬が低い傾向……運用コストが安いものが多く、たとえば米国ETFのVOOやVTIは年0.03%程度(2026年時点)と超低コスト

- 分配金は現金で受け取る……自動で再投資される仕組みはなく、受け取った分配金は自分で使い道を決めます

- 最低投資額はやや大きめ……「取引価格×売買単位」で買うため、銘柄により数千円〜数万円が目安です

【一覧表】投資信託とETFを9項目で徹底比較

ここまでの違いを、9つのポイントで一覧にまとめました。迷ったらこの表に戻ってくればOKです。

| 比較ポイント | 投資信託 | ETF |

|---|---|---|

| ①上場の有無 | 非上場(窓口・ネットで購入) | 上場(証券取引所) |

| ②取引価格 | 1日1回の基準価額 | リアルタイムの市場価格 |

| ③取引できる時間 | いつでも注文可(約定は1日1回) | 取引所の取引時間内 |

| ④注文方法 | 金額・口数を指定 | 指値・成行(株と同じ) |

| ⑤最低投資額 | 100円〜 | 数千円〜数万円 |

| ⑥信託報酬 | 低い(例:オルカン0.05775%) | さらに低い傾向(例:VOO/VTI 0.03%) |

| ⑦分配金 | 自動再投資が選べる(複利) | 自動再投資なし(手動で買い足し) |

| ⑧自動積立 | しやすい(多くの証券で対応) | 対応は限定的(一部証券のみ) |

| ⑨銘柄数 | 非常に多い | 投資信託より少ない |

コストで比較|信託報酬・手数料はどっちが安い?

長期投資で地味に効いてくるのが「信託報酬(運用コスト)」です。これは投資信託やETFを持っているあいだ、毎年かかり続ける手数料のこと。低ければ低いほど、長く持つほどおトクになります。

一般的にはETFのほうが信託報酬は低めです。たとえば米国ETFの代表格VOO・VTIは年0.03%程度(2026年時点)と、業界最安水準。一方で、近年は投資信託もどんどん低コスト化が進んでいて、人気の「eMAXIS Slim 全世界株式(オール・カントリー)」は年0.05775%(2026年5月時点)。その差はわずか0.02%ほどで、昔ほど大きな差ではなくなっています。

具体的にどのくらいの差になるのか見てみましょう。たとえば100万円分を1年間持ち続けた場合、信託報酬が年0.05775%なら約578円、0.03%なら約300円。その差は年280円ほどです。コーヒー1杯にもならない金額なので、少額から始める初心者の方なら、コストの細かな違いはほとんど気にしなくて大丈夫です。

ただし、コストは信託報酬だけではありません。ETFは売買のたびに「売買手数料」がかかる場合があり、米国ETFだと為替手数料も発生します(NISA口座なら手数料無料の証券会社も増えています)。投資信託は購入時手数料が無料の「ノーロード」が主流です。

- 信託報酬はETFがやや有利。ただし投資信託も低コスト

- 売買手数料は投資信託(ノーロード)が有利なことが多い

- 少額・積立中心なら、コスト差はほとんど気にしなくてOK

分配金で比較|”自動再投資”できる投資信託の強み

意外と見落とされがちですが、長期の資産形成で大きな差を生むのが「分配金の扱い」です。

投資信託の多くは、運用で得た利益を「分配金として受け取る」か「自動で再投資する」かを選べます。再投資を選べば、利益がそのまま次の投資に回り、雪だるま式に増える「複利」の効果を最大限に活かせます。手間ゼロでほったらかせるのが強みです。

一方ETFは、分配金が現金で支払われます。自動で再投資される仕組みはないため、複利を効かせたいなら、受け取った分配金で自分でまた買い足す必要があります。さらに新NISAの場合、買い足すときには新たに非課税枠を使うことになる点も覚えておきましょう。

📊 「複利」が雪だるま式に増える仕組み・単利との違いは、こちらの記事で徹底解説しています👇

👉 複利の効果とは?単利との違い・72の法則・長期投資で資産が雪だるま式に増える仕組みを徹底解説

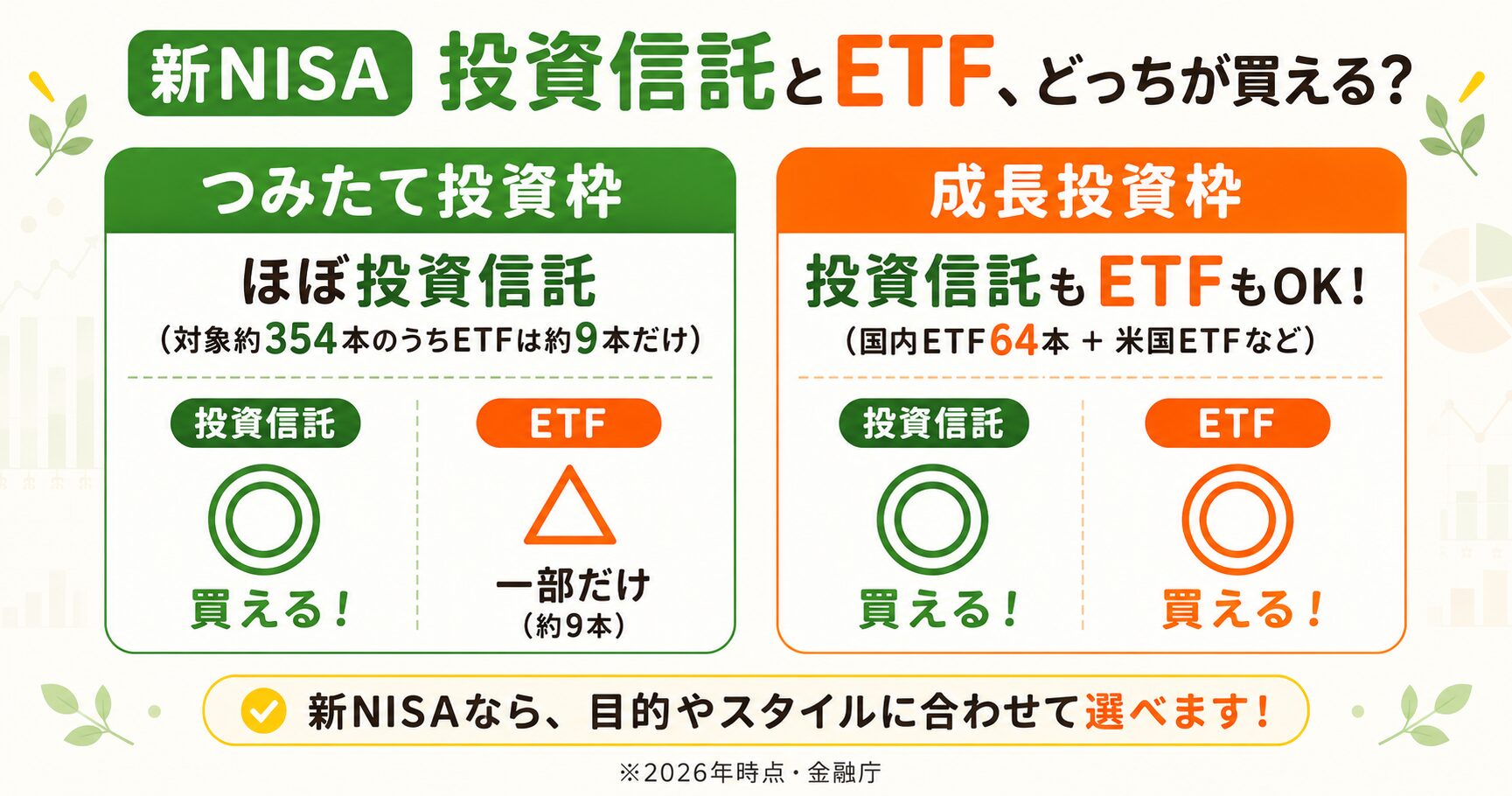

新NISAで買うならどっち?つみたて投資枠・成長投資枠との関係

ここがいちばん大事なポイントです。新NISAには「つみたて投資枠」と「成長投資枠」の2つがあり、それぞれ買える商品が違います。

- つみたて投資枠……金融庁が選んだ長期・積立向きの商品だけが対象。約354本のうち、ETFはわずか9本前後(2026年5月時点・金融庁)で、ほぼ投資信託です

- 成長投資枠……投資信託に加えて、ETFや個別株も買えます。対象の国内ETFは64本(2026年5月時点)、さらに証券会社が扱う米国ETFなども対象です

📌 対象商品数の出典:つみたて投資枠は金融庁「つみたて投資枠対象商品」、成長投資枠は資産運用業協会「NISA成長投資枠の対象商品」より(いずれも2026年時点)。

つまり、「つみたて投資枠でコツコツ積み立てる人は、実質的に投資信託を選ぶことになる」ということ。ETFを新NISAで買いたいなら、基本は成長投資枠を使うイメージです。多くの初心者の方は、まずつみたて投資枠で投資信託を積み立てるのが王道になります。

📊 そもそも新NISAの仕組みや2つの枠がよくわからない方は、まずこちらをチェック👇

👉 新NISAとは?初心者向けに完全解説|NISAのすごさ・始め方・シミュレーションまで

🏦 NISA口座・特定口座・一般口座の違いを知りたい方はこちら👇

👉 NISA口座・特定口座・一般口座の違いを完全解説|初心者が最初に選ぶべき口座はどれ?

なお、新NISAの非課税メリットはどちらでも同じです。通常、投資の利益(分配金や売却益)には20.315%の税金がかかりますが、NISA口座で買えば投資信託・ETFのどちらもこの税金がゼロになります。

【タイプ別】あなたは投資信託・ETFどっち向き?

ここまでの違いをふまえて、どんな人がどちらに向いているかを整理しました。当てはまるほうを選べばOKです。

- 毎月コツコツ自動で積み立てたい

- 100円〜の少額から始めたい

- 分配金を再投資して複利で増やしたい

- ほったらかしで運用したい

- つみたて投資枠をメインに使いたい

- リアルタイムの値段で売買したい

- 信託報酬を1円でも下げたい

- 分配金を現金で受け取りたい

- 成長投資枠を積極的に活用したい

- ある程度まとまった資金で投資する

投資信託・ETFの買い方|証券会社と手順

投資信託もETFも、購入には証券口座が必要です。手数料の安さと品揃えで選ぶなら、楽天証券やSBI証券などのネット証券が初心者にも人気です。投資信託の取扱本数が多く、NISAでの売買手数料が無料、アプリで管理しやすいのが理由です。

🛒 購入までの4ステップ

- ① 証券口座を開設する……ネット証券なら無料・スマホで完結。NISA口座も同時に申し込めます

- ② 入金する……銀行から振込・連携で入金します

- ③ 銘柄を選ぶ……投資信託なら「eMAXIS Slim 全世界株式」などの人気ファンド、ETFなら「VOO」などから選びます

- ④ 買付する……投資信託は「積立設定」で毎月自動買付、ETFは「数量」を指定して買付します

🏦 口座開設の具体的な手順は、こちらのガイドが画面つきで詳しいです👇

👉 楽天証券の口座開設から投資開始まで完全ガイド

👉 SBI証券の口座開設から投資開始まで完全ガイド

📊 「eMAXIS Slim 全世界株式(オルカン)」と「S&P500」、どちらを選べばいい?という方はこちら👇

👉 オルカン vs S&P500|新NISAで選ぶならどっち?徹底比較で迷わない

🏦 楽天証券とSBI証券、どちらを選べばいい?という方はこちらの比較記事もチェック👇

👉 楽天証券・楽天銀行 vs SBI証券・住信SBIネット銀行 徹底比較!どっちがお得?

よくある質問Q&A

Q. 米国ETF(VOOなど)も新NISAで買えますか? A. はい、成長投資枠で買えます。ただし証券会社が取り扱っている銘柄に限られるため、購入前に各社の取扱リストを確認しましょう。つみたて投資枠では米国ETFはほぼ対象外です。

Q. ETFの分配金に税金はかかりますか? A. 課税口座(特定口座・一般口座)では20.315%の税金がかかります。NISA口座で保有していれば非課税です。投資信託の分配金も同じ扱いです。

Q. 初心者はどちらから始めるのがおすすめ? A. 多くの初心者の方には投資信託がおすすめです。100円から積み立てられて、分配金の自動再投資で複利を活かせるため、ほったらかしでコツコツ続けやすいからです。慣れてきたらETFも選択肢に加えるとよいでしょう。

Q. 投資信託とETFを両方持ってもいいですか? A. もちろんOKです。つみたて投資枠で投資信託を積み立てつつ、成長投資枠でETFを買う、といった組み合わせも可能です。自分の方針に合わせて自由に組み合わせましょう。

Q. 新NISAの非課税枠を効率よく使えるのはどっち? A. 分配金を自動で再投資できる投資信託のほうが、枠を効率よく使えることが多いです。ETFの分配金を再投資するときは、新たに非課税枠を消費するためです。コツコツ枠を埋めていきたい方には投資信託が便利です。

まとめ|投資信託とETF、自分に合うほうを選ぼう

投資信託とETFは、中身は似ていても「買い方の形」が違う商品です。最後に要点をおさらいしましょう。

- 投資信託=1日1回の値段・100円から・自動積立と複利が得意

- ETF=リアルタイム売買・低コスト・分配金は現金

- 新NISAのつみたて投資枠はほぼ投資信託、ETFは成長投資枠で

- 初心者はまず投資信託から、慣れたらETFも検討でOK

・金融庁「つみたて投資枠対象商品」 https://www.fsa.go.jp/policy/nisa2/products/

・金融庁「NISAを知る」 https://www.fsa.go.jp/policy/nisa2/about/index.html

・つみたて投資枠の対象商品数(2026年時点で約354本、うちETFは約9本)は、金融庁が公表する「つみたて投資枠対象商品」の届出一覧にもとづきます。

・成長投資枠の対象商品(国内ETFの本数など)は、一般社団法人 資産運用業協会が公表する「NISA成長投資枠の対象商品」リストにもとづきます。

※信託報酬・対象本数は2026年6月時点。最新の数値は各運用会社・証券会社の公式サイトでご確認ください。