新NISAとは?初心者向けに完全解説|NISAのすごさ・始め方・シミュレーションまで

「最近よく聞くNISAって、結局なに?」

「2024年から制度が新しくなって、めちゃくちゃお得になったらしいけど、本当?」

「投資はちょっと怖い…でも、貯金だけじゃ将来不安…」

そんな疑問や不安を持っている方に向けて、この記事では 2024年に改正された「新NISA」 の仕組みと、なぜここまで「神制度」と言われるのか、そのすごさと使い方を 初心者向けに完全解説 します。

結論からいうと、新NISAは 「税金ゼロで投資の利益が丸ごと自分のもの」 という、国が用意した最強の資産形成ツールです。読み終わるころには「自分も今すぐ始めたい!」と思えるはずです。

📌 NISA=「税金ゼロ」で投資できる神制度の正体

📌 2024年改正の新NISA「5大進化ポイント」

📌 旧NISAとの違い・新NISAの威力(節税インパクト)

📌 月1万・3万・5万円×20年積立シミュレーション

📌 オルカン・S&P500がおすすめな理由+証券会社の選び方

📌 NISAの始め方3ステップ&失敗しないための注意点

そもそもNISAって何?「税金ゼロ」で投資できる神制度

NISA(ニーサ)とは、「少額投資非課税制度」 の愛称で、金融庁が用意した個人投資家向けの優遇制度です。

通常、投資で得た利益(売却益・配当金)には 20.315%の税金 がかかります。たとえば100万円の利益が出ても、約20万円を税金で持っていかれて手取りは約80万円。これが NISA口座で運用していれば、利益が丸ごと自分のもの になります。

NISAは「国が国民の資産形成を後押しするために用意した制度」なので、使わないと損。投資デビューする人ならまず最初に押さえるべき制度です。

2024年改正「新NISA」のすごさを5つで解説

2024年1月、NISAは大幅にバージョンアップして「新NISA」に生まれ変わりました。何がそんなにすごいのか、5つの進化ポイントで見ていきます。

- 1制度が恒久化:これまでは「2042年までに使い切ってね」という時限制度だったが、新NISAは いつでも始められる・いつまでも続けられる 一生モノの制度に

- 2非課税期間が無期限化:旧NISAは「20年で課税扱いに切替え」など時間制限あり。新NISAは 売却するまで非課税。30年・40年でも税金ゼロ

- 3年間投資枠が大幅拡大:旧つみたてNISAは年40万円→新NISAは 年360万円(つみたて投資枠120万+成長投資枠240万)。なんと9倍

- 4つみたて枠と成長枠の併用可能:旧制度はどちらか一方しか選べなかったが、新NISAでは 両方同時に使える。柔軟な戦略が組める

- 5売却分の枠が翌年復活:旧制度は1回売ったらその枠は消滅。新NISAは 売却した金額分の非課税枠が翌年復活。一生涯1,800万円まで何度でも使える

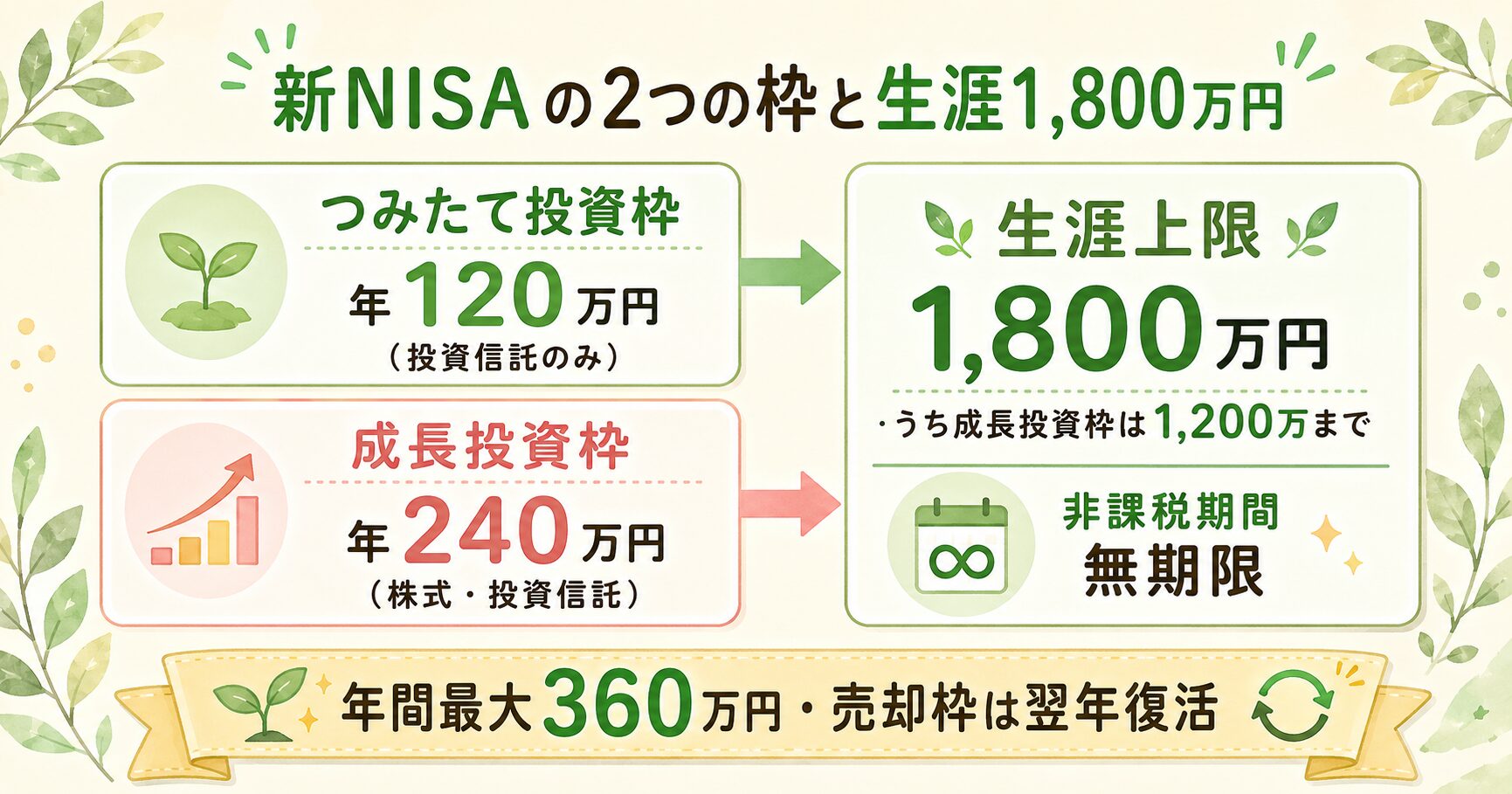

新NISAの2つの枠を完全理解

新NISAには「つみたて投資枠」と「成長投資枠」の2つがあります。それぞれの違いを表で整理しました。

| 項目 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| 年間上限 | 120万円 | 240万円 |

| 買える商品 | 金融庁基準の投資信託 | 株式・投資信託・ETF等 |

| 買い方 | 積立のみ | スポット買い・積立 両方OK |

| 生涯上限 | 1,800万円(共通) | うち1,200万円まで |

| 向いている人 | コツコツ長期投資派 | 個別株・ETFも欲しい人 |

初心者は 「つみたて投資枠」だけ使う でもOK。さらに余裕があれば成長投資枠も使うとよいでしょう。生涯1,800万円を使い切るには、年間360万円ペースで5年かかる計算です。

旧NISA vs 新NISAの違いを比較表で

「新NISAの何が新しいの?」を一目で理解するために、旧制度との違いを並べました。

| 項目 | 旧NISA(〜2023) | 新NISA(2024〜) |

|---|---|---|

| 制度期限 | 2042年まで | 恒久化 |

| 非課税期間 | 最長20年 | 無期限 |

| 年間投資枠 | 最大40万円 (つみたてNISA) |

最大360万円 (9倍) |

| 生涯非課税枠 | 800万円 | 1,800万円 |

| 枠の併用 | 不可(どちらか) | つみたて+成長OK |

| 売却枠 | 復活なし | 翌年に復活 |

どの項目を取っても 新NISAが圧倒的に有利。これだけ手厚い改正は、過去の金融制度でも珍しいレベルです。

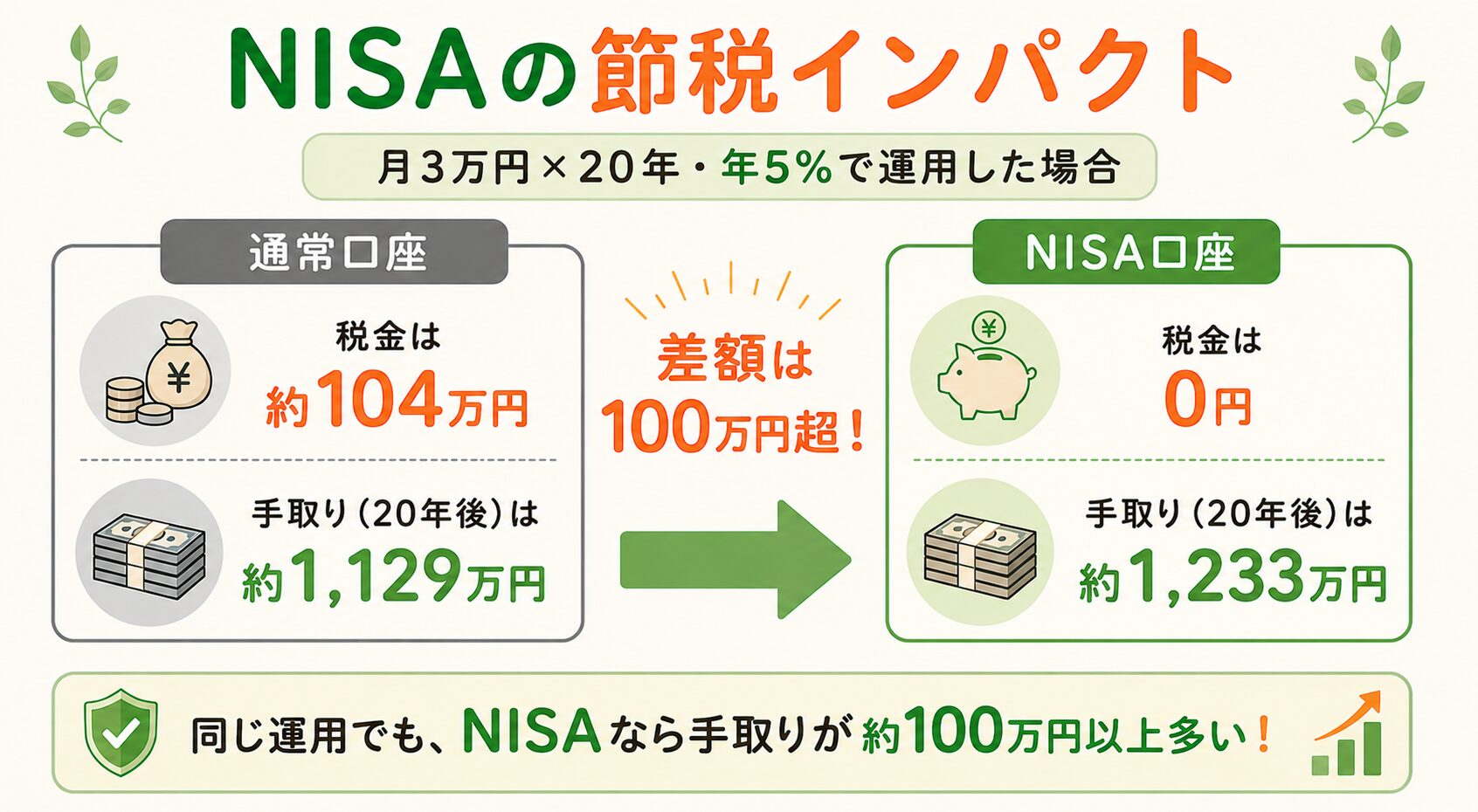

NISAの威力|実際いくらお得?

「税金ゼロ」がどれだけ大きいか、具体的に計算してみましょう。

例:月3万円×20年積立(年率5%想定)

💡 年率5%は控えめな試算です。実際にはS&P500の過去20年の年率リターンは 約10%、オルカン(全世界株式)は 約8% と、より高いリターンを記録しています。5%は「想定よりリターンが下振れた場合でもこれくらい」という保守的な見積もりと理解してください。インデックス投資は短期で見れば上下しますが、15年以上の長期では年率5〜10%の範囲に収束する傾向があります。

- 積立元本:月3万円×12ヶ月×20年=720万円

- 20年後の到達金額:約 1,233万円(運用益+513万円)

- 通常口座で運用した場合:運用益513万円×20.315%=約104万円が税金で消える

- NISA口座で運用した場合:税金 0円(運用益513万円が丸ごと手元に)

同じ運用で 104万円の差。これが30年・40年と長期になればなるほど、節税効果はさらに大きく膨らみます。

例えば月5万円×30年・年率5%なら、運用益は約2,300万円。NISAなら税金0円、通常口座なら約470万円の税金がかかる計算。「使わないと損」と言われる理由がここにあります。

なぜ「オールカントリー」「S&P500」がおすすめなの?

新NISAで買える商品はたくさんありますが、特に人気なのが 「eMAXIS Slim 全世界株式(オール・カントリー)」 と 「eMAXIS Slim 米国株式(S&P500)」 の2つ。新NISAで投資する人の 純資産トップ2 です。

人気の主な理由4つ

- 超低コスト:信託報酬は年0.05〜0.1%程度。100万円預けても年間500〜1,000円という驚異の安さ

- 分散投資が自動:1本買うだけで世界中(または米国の主要500社)に分散投資できる

- 長期の実績がある:S&P500は1957年算出開始、オルカン連動指数も歴史データが豊富

- 運用者の判断が不要:指数(インデックス)が勝手に銘柄を入れ替えてくれるので、メンテナンスフリー

選び方の基本

- 分散重視・ほったらかし派 → オルカン(全世界株式)

- 米国の成長を信じる派 → S&P500

- 欲張りたい派 → 両方を半々で持つもアリ

📊 オルカンとS&P500の徹底比較・選び方の詳細は別記事で深堀りしています👇

👉 オルカン vs S&P500|新NISAで選ぶならどっち?徹底比較で迷わない

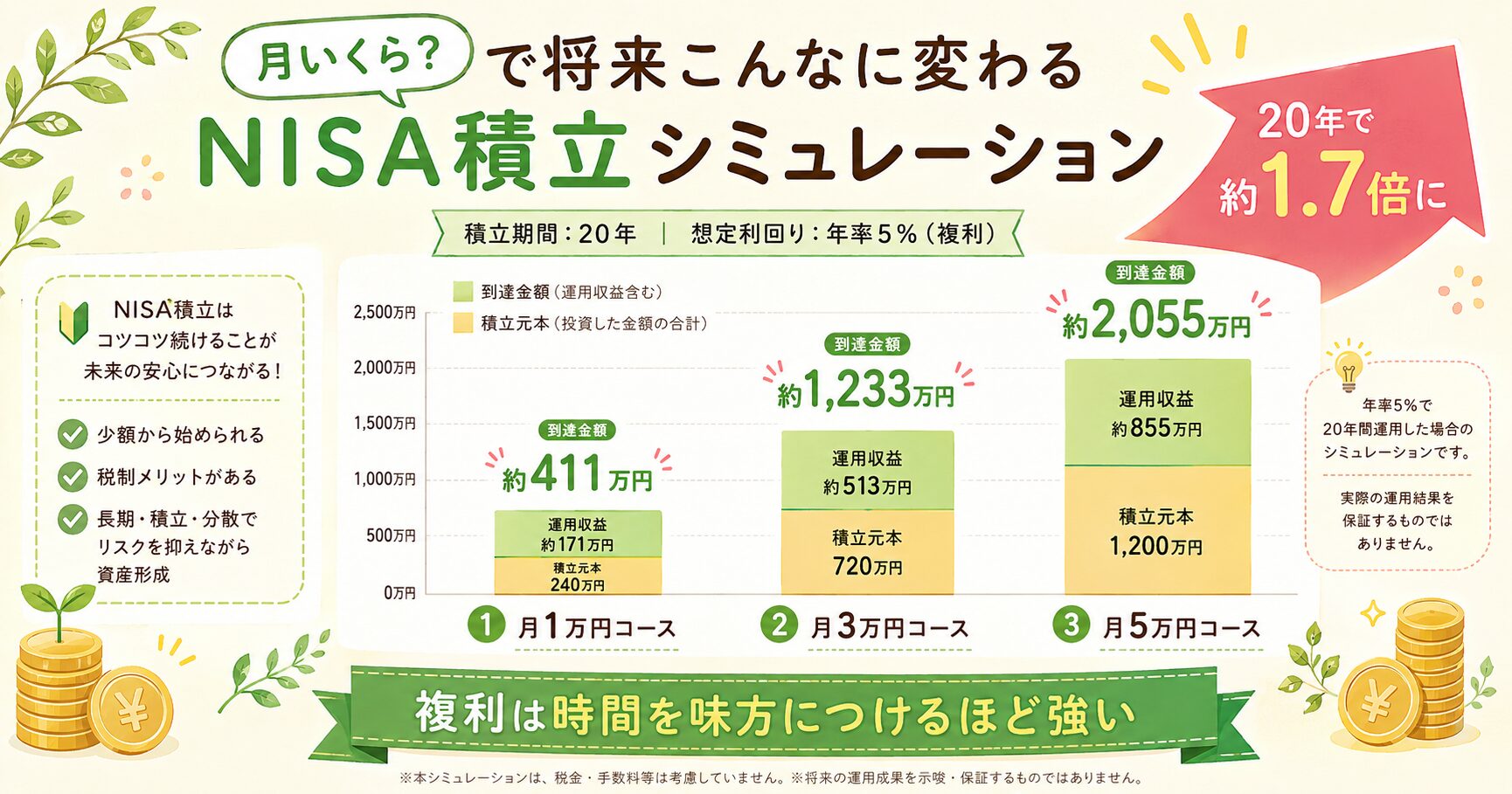

積み立てシミュレーション|毎月いくら投資したら将来いくら?

「実際にいくらになるの?」が一番気になるポイント。年率5%で20年運用 したケースで3パターン見ていきます。

※年率5%は過去の世界株式市場の長期平均に基づく目安。将来のリターンを保証するものではありません。

| 積立額 | 積立元本 | 20年後の到達金額 | 運用益 |

|---|---|---|---|

| 月1万円 | 240万円 | 約411万円 | +171万円 |

| 月3万円 | 720万円 | 約1,233万円 | +513万円 |

| 月5万円 | 1,200万円 | 約2,055万円 | +855万円 |

月3万円でも20年で 約500万円の運用益。NISAならこれが 丸ごと非課税 です。

🧮 自分で具体的な金額・期間を入れて試算したい方は、金融庁公式の無料シミュレーターが便利です👇

👉 金融庁「つみたてシミュレーター」

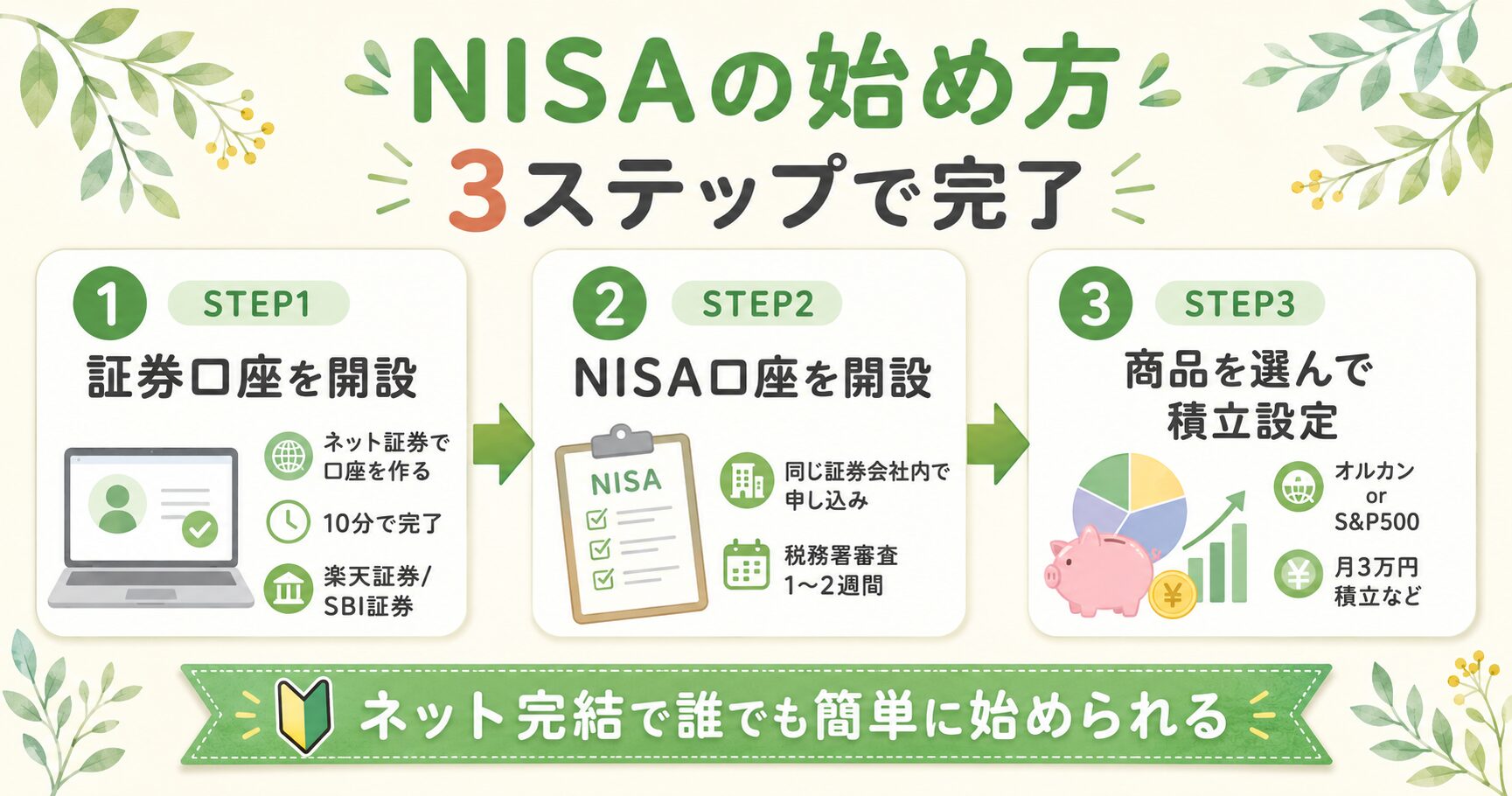

NISAの始め方|3ステップで完了!

NISA口座開設は ネットだけで完結。慣れている人なら30分で全部終わります。

STEP 1:証券口座を開設する(約10分)

楽天証券 または SBI証券 の公式サイトにアクセスして、口座開設を申し込みます。スマホで本人確認書類を撮影してアップロード、所要時間は10分ほど。1〜2営業日で口座開設完了の連絡が来ます。

STEP 2:NISA口座を申し込む(同じ証券会社内)

証券口座開設の流れの中で「NISA口座も同時開設」にチェックを入れればOK。税務署の審査を経て、1〜2週間後に開設完了。1人1口座まで、複数の金融機関で同時開設はできません。

STEP 3:商品を選んで積立設定

NISA口座が開設できたら、「つみたて投資枠」で オルカン や S&P500 を選び、月3万円積立 などを設定するだけ。クレカ積立を選べばポイント還元も受けられます。

どの証券会社で買う?楽天証券&SBI証券の2強

NISAを始めるなら、ネット証券大手の 楽天証券 と SBI証券 の2択がおすすめ。両方とも以下のメリットがあります。

- 楽天カード積立で 0.5〜1%ポイント還元

- 楽天キャッシュ積立でもポイント付与

- 楽天銀行と連携で SPU倍率UP&優遇金利

- 楽天銀行とのマネーブリッジで普通預金金利0.18%

- 画面が初心者にやさしい

- 三井住友カード積立で 最大3%還元(ゴールド・プラチナ条件)

- V/Ponta/dポイントなど好きなポイントで投資可能

- 住信SBIネット銀行と相性◎

- 口座開設数No.1の安心感

- 取扱商品数が業界最多クラス

使っているクレカ・ポイント経済圏に合わせて選ぶのがおすすめ。詳しい比較は別記事でじっくり解説しています👇

📊 楽天証券 vs SBI証券の徹底比較はこちら👇

👉 楽天証券・楽天銀行 vs SBI証券・住信SBIネット銀行 徹底比較

NISAで失敗しないための注意点5つ

強力な制度ですが、いくつか押さえておきたい注意点があります。

- 1短期売買はNG:NISAは長期保有が前提。短期で売り買いを繰り返すと非課税枠を消費するだけで意味がない

- 2値動きに動揺しない:投資はマイナスになる時期もある。一時的な下落で慌てて売ると損失確定。15年以上の長期保有で初めて力を発揮する

- 3元本保証ではない:銀行預金と違い、投資商品なので元本割れリスクはある。生活防衛費(3〜6ヶ月分)を確保してから始める

- 4損益通算ができない:NISA口座の損失は、通常口座の利益と相殺できない。他口座で大きな利益があっても税金は減らせない

- 5海外転居時は注意:日本国外に転出するとNISA口座は基本的に維持できない。出国の予定がある人は要確認

NISAのよくある質問 Q&A

Q. NISAとiDeCoの違いは?A. NISAは「いつでも引き出せる・運用益が非課税」、iDeCoは「60歳まで引き出し不可・掛金が所得控除+運用益非課税」。流動性ならNISA、節税ならiDeCoが強い。両方併用がベスト。

Q. 損したらどうすればいい?A. 慌てず保有を継続するのが基本。インデックス投資は15年以上の長期で見れば過去データ上はプラス圏に戻るケースがほとんど。むしろ下落時は「同じ金額で多くの口数が買える」ので、積立を止めない方が有利。

Q. いつ売ればいいの?A. 基本は「必要になったとき」。住宅購入・教育費・老後資金など、お金が必要になるタイミングで段階的に売却。30〜40年保有しても税金ゼロなので、急いで売る必要はありません。

Q. 配偶者の枠は別?A. 夫婦それぞれ1人1口座持てます。夫婦合計で年720万円・生涯3,600万円まで非課税枠を使えます。

Q. 引っ越したらどうなる?A. 国内の引っ越しなら何も問題なし。海外転居の場合は基本的にNISA口座は維持できないので、出国前に手続き必須。

Q. 子ども(未成年)の口座は作れる?A. 現在の新NISAは 18歳以上 が対象です。「ジュニアNISA」は2023年末で終了しましたが、2027年1月から「こどもNISA(こども支援NISA)」が新設される予定です(2026年税制改正大綱で発表)。対象年齢は0〜17歳、年間非課税枠は60万円、生涯非課税枠は600万円、12歳以降は条件付きで引き出し可能、18歳到達時には自動的に通常NISAへ移行という設計。子どもの教育資金や将来の資産形成に活用できる制度として期待されています。それまでは贈与しつつ親のNISAで運用するのが現実的。

Q. 投資できる金額が少なくても意味ある?A. 月1,000円からでも十分意味あり。早く始めるほど複利の力が働きます。100円から積立可能な証券会社もあるので、まず始めることが大切です。

まとめ|NISAは「今すぐ」始めるのが正解

2024年改正で生まれ変わった新NISAは、「税金ゼロで投資できる、国が用意した最強の制度」。使わない手はありません。

- 迷う時間が一番もったいない — まず証券口座を作るだけでも前進

- 最初は無理のない金額で — 月1,000円〜3万円でOK、慣れたら増額

- 商品は王道のオルカン or S&P500 — 迷ったらオルカン

- 15年以上の長期保有 — 値動きに一喜一憂しないのが最大のコツ

制度の詳細は金融庁の公式サイトでも確認できます👇

📌 行政公式:金融庁「NISA特設サイト」 / 金融庁「つみたてシミュレーター」

新NISAは、過去のNISA制度の弱点をほぼすべて解消した、まさに「神制度」じゃ。年間360万円・生涯1,800万円という大きな枠、無期限の非課税、売却枠の復活──これだけ手厚い改正は他に類を見ないぞい。

だが一番の落とし穴は 「制度を知っていても、始めない人がほとんど」 ということじゃ。月1,000円でもいい、まずは行動しよう。「未来の自分」は、今日の決断にきっと感謝するはずじゃ。