iDeCoとは?NISAとの違いと使い分け|3つのメリット・4つの注意点を初心者向けに解説

「老後のお金が不安…」「NISAは始めたけど、iDeCo(イデコ)もやった方がいいの?」

そんな方に向けて、この記事ではiDeCoの仕組み・NISAとの違い・メリットと注意点・節税効果・始め方までを、初心者向けにやさしく解説します。iDeCo最大の魅力は「掛金が全額、税金の計算から差し引かれる(節税できる)」こと。NISAと上手に使い分ければ、老後資金づくりがぐっと有利になります。

📌 iDeCoの仕組みがざっくりわかる

📌 NISAとの違いと使い分けがわかる

📌 3つのメリットと4つの注意点がわかる

📌 掛金の上限・年収別の節税効果がわかる

📌 受け取り方・口座の開き方・始める手順がわかる

iDeCoとは?ざっくりわかる基本

iDeCo(個人型確定拠出年金)とは、自分で毎月お金を積み立て、自分で運用して、老後に受け取る「じぶん年金」づくりの制度です。国がつくった私的年金の仕組みで、いちばんの特徴は強力な税制優遇(節税)。掛金を出すとき・運用するとき・受け取るとき、それぞれで税金が軽くなります。

その代わり、原則60歳まで引き出せないのがNISAとの大きな違い。「老後のためのお金」と割り切って使う制度、とイメージするとわかりやすいです。積み立てたお金は、定期預金・保険・投資信託などから自分で選んで運用します。

名前の「確定拠出年金」とは、「拠出する金額(掛金)はあらかじめ決まっているが、受け取る年金額は運用しだいで変わる」という意味です。会社の退職金のように金額が約束されているわけではなく、自分の選んだ商品の成績で将来の受取額が決まります。だからこそ、長期・積立・分散でコツコツ育てる考え方が大切になります。

なぜ今iDeCoが注目されるのか

「老後2,000万円問題」が話題になったように、公的年金だけで老後の生活費をすべてまかなうのは難しいと言われています。だからこそ、国が税制優遇までつけて「自分でも老後資金を準備してね」と後押ししているのがiDeCo。節税しながら老後資金を積み立てられる点が、働く世代に支持されています。

- 1公的年金だけでは不安:自分でも備える「じぶん年金」が必要に

- 2節税メリットが大きい:掛金が全額、所得控除になる(後述)

- 3制度がどんどん使いやすく:2024年・2026年と改正で対象や上限が拡大

iDeCoとNISAの違い早見表

iDeCoとNISA、どちらも「税制優遇のある制度」ですが、性格はかなり違います。まずは早見表で全体像をつかみましょう。

| 項目 | NISA | iDeCo |

|---|---|---|

| 引き出し | いつでもOK | 原則60歳まで不可 |

| 税制メリット | 運用益が非課税 | 運用益非課税+掛金が全額所得控除+受取時も控除 |

| 年間の上限 | 360万円 | 24万〜81.6万円(区分による・2027年に拡大) |

| 運用できる商品 | 投資信託・株など | 定期預金・保険・投資信託など |

| 手数料 | 口座開設・管理は無料 | 加入時・口座管理手数料あり |

| 向いている目的 | 自由に使える資産形成 | 老後資金づくり |

表でいちばん大事なのは「引き出しの自由度」と「掛金の所得控除」の2点。NISAはいつでも引き出せて自由ですが、掛金の所得控除はありません。iDeCoは60歳まで引き出せない代わりに、掛金がまるごと所得控除になります。ざっくり「自由さのNISA」「節税のiDeCo」と覚えると整理しやすいです。

📚 NISAの基本をくわしく知りたい方はこちら👇

👉 新NISAとは?初心者向けに完全解説|NISAのすごさ・始め方・シミュレーションまで

iDeCoの3つのメリット

iDeCo最大の魅力は、3段階で税金が軽くなること。NISAにはない「掛金の所得控除」があるのが、iDeCoならではの強みです。

- 1掛金が全額「所得控除」:払った掛金がまるごと所得から差し引かれ、所得税・住民税が安くなる

- 2運用益が非課税:通常かかる約20%(20.315%)の税金がゼロ。利益をそのまま再投資できる

- 3受け取るときも控除:一時金なら「退職所得控除」、年金なら「公的年金等控除」で税負担を抑えられる

とくに①の「所得控除」がiDeCoの真骨頂。所得控除とは、税金の計算のもとになる所得から、その分を差し引ける仕組みです。iDeCoの掛金を払うと、その金額分だけ所得が小さく扱われるので、所得税・住民税がまるごと安くなります。投資の利益とは関係なく、掛金を出すだけで毎年ほぼ確実に得られるリターン。これがiDeCo最大の魅力です。

📊 所得税・住民税のしくみ・計算はこちらで超入門解説👇

👉 所得税・住民税の仕組みを会社員向けに超入門解説|計算ステップ・控除・節税アクション

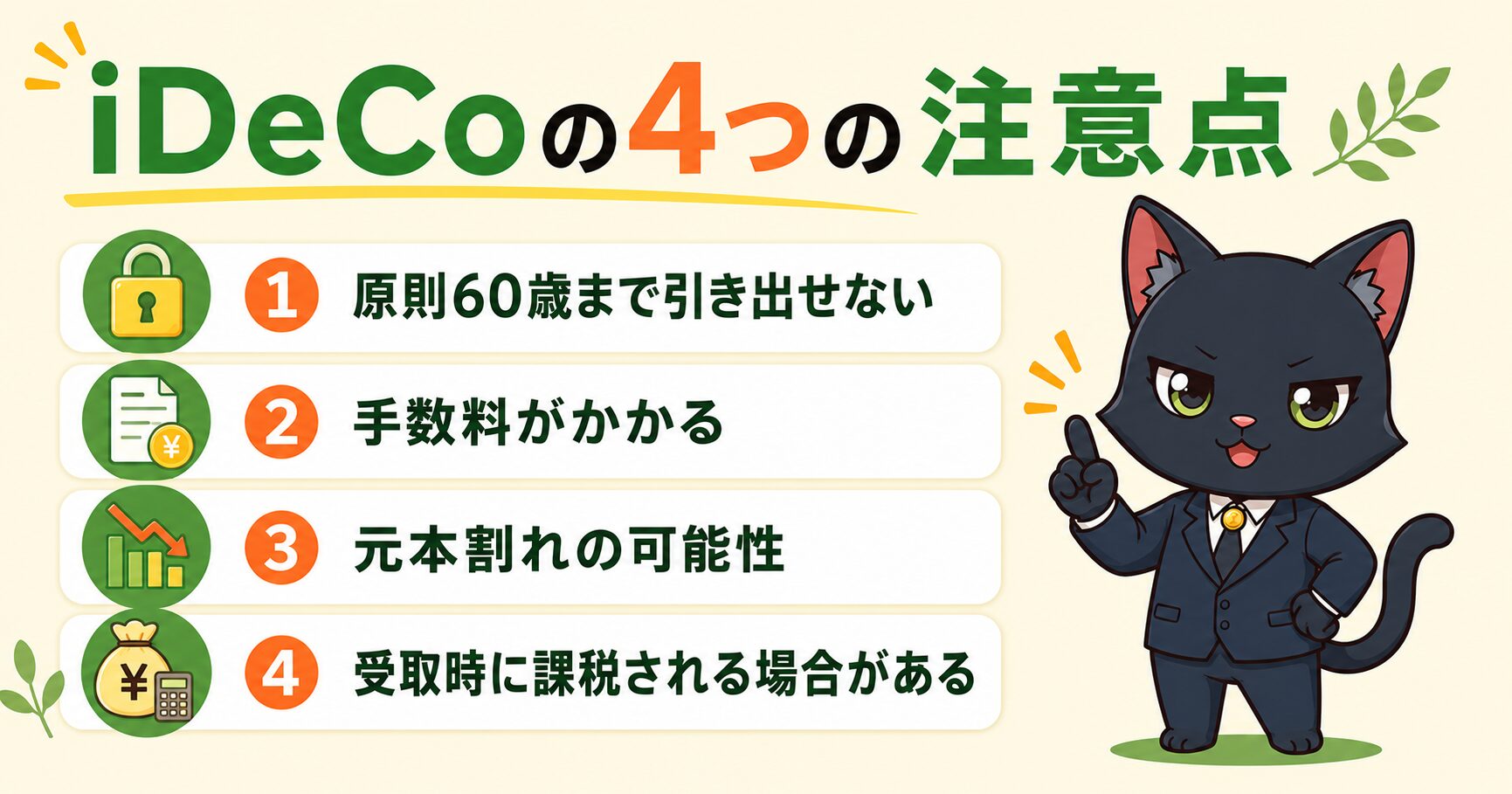

iDeCoの4つの注意点

メリットの大きいiDeCoですが、始める前に必ず知っておきたい注意点も4つあります。

- 1原則60歳まで引き出せない:教育費・住宅費など、途中で使う予定のお金には向かない

- 2手数料がかかる:加入時(2,829円)や口座管理手数料(毎月数百円)が必要。金融機関選びで差が出る

- 3元本割れの可能性:投資信託で運用する場合は値動きがある(定期預金など元本確保型も選べる)

- 4受取時に課税される場合がある:控除はあるが、退職金などと重なると課税されることも。受け取り方の工夫が大切

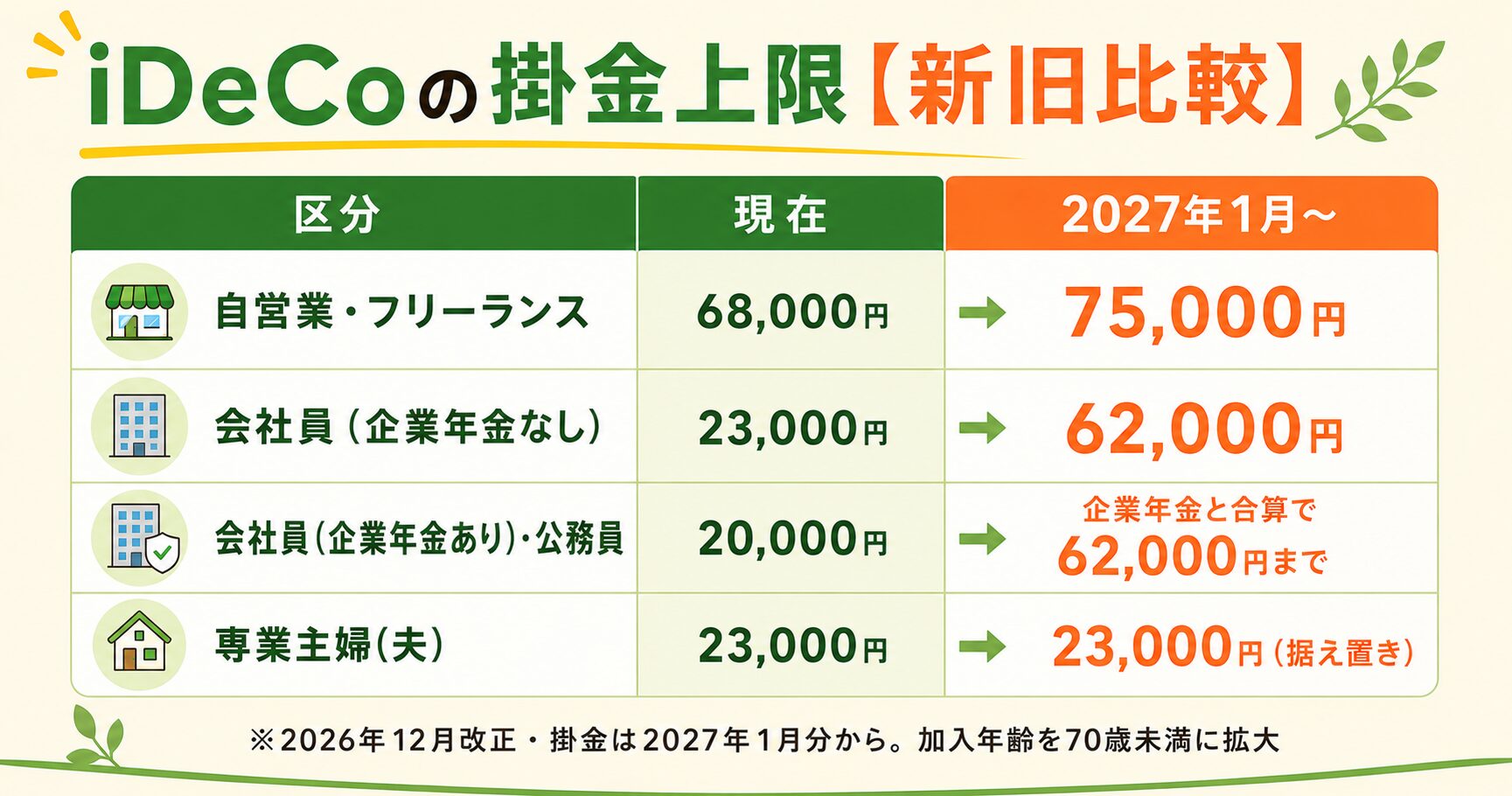

iDeCoの掛金上限 早見表(職業別)

iDeCoの掛金には、加入区分(公的年金の種類)ごとに上限があります(下限は月5,000円・1,000円単位)。ここで重要なのが、2026年12月の制度改正(掛金は2027年1月分から適用)で上限が大幅に引き上げられることが決定していること。現在の上限と改正後を、新旧で比べてみましょう。

| 加入区分(働き方) | 現在の上限 | 2027年1月〜(改正後) |

|---|---|---|

| 自営業・フリーランス(第1号) | 月68,000円 | 月75,000円 |

| 会社員(企業年金なし) | 月23,000円 | 月62,000円 |

| 会社員(企業年金あり)・公務員 | 月20,000円 | 企業年金等と合算で月62,000円まで※ |

| 専業主婦(夫)(第3号) | 月23,000円 | 月23,000円(据え置き) |

・加入できる年齢が原則65歳未満 → 70歳未満に拡大

・最低掛金(月5,000円)や変更ルールは維持

※公務員はiDeCo分が共済掛金を除いた額(最大およそ54,000円)になる見込み。施行の細部は今後の公式情報をご確認ください。

掛金は上限の範囲で自由に決められます。大切なのは「無理なく続けられる金額」。原則60歳まで引き出せないので、生活を圧迫しない範囲にしましょう。途中で減額もできるので、最初は月5,000〜1万円程度から始め、家計に余裕が出てきたら増やす、という進め方でも十分です。

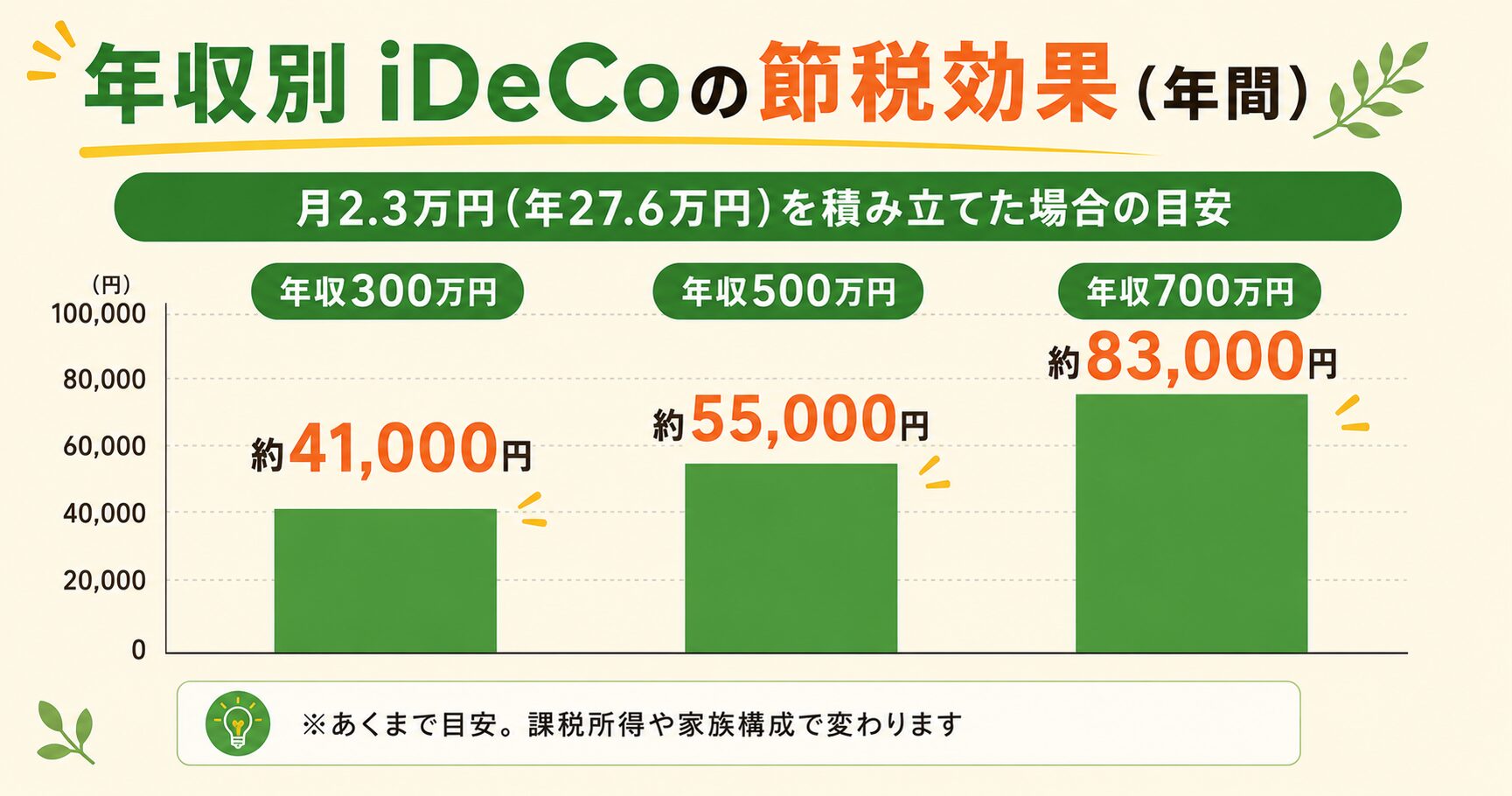

年収別 iDeCo節税効果シミュレーション

iDeCoの節税は「掛金 × 税率(所得税+住民税)」でざっくり計算できます。会社員の上限月2.3万円(年27.6万円)を積み立てた場合の、年間の節税額の目安を見てみましょう。

| 年収の目安 | 税率の目安(所得税+住民税) | 年間の節税額の目安 |

|---|---|---|

| 約300万円 | 約15% | 約41,000円 |

| 約500万円 | 約20% | 約55,000円 |

| 約700万円 | 約30% | 約83,000円 |

たとえば年収500万円の会社員が月2.3万円を積み立てると、年間およそ5.5万円・10年で約55万円の節税になる計算です(あくまで目安。実際は課税所得や家族構成で変わります)。これは運用の損益とは別に、積み立てるだけで毎年得られる効果。正確な金額は公式シミュレーターで試せます。

さらにiDeCoは運用益も非課税。通常なら利益に約20%(20.315%)かかる税金がゼロなので、増えた利益をまるごと再投資でき、期間が長いほど差がつきます。「掛金の節税」+「運用益の非課税」のダブルの効果こそ、iDeCoが老後資金づくりに有利と言われる理由です。

NISAとiDeCo、どっちを優先すべき?使い分けガイド

「結局どっちから始めればいい?」という方へ。基本の考え方はシンプルです。

- Aまずは始めやすさ重視 → NISAから:いつでも引き出せて自由度が高い。初心者の第一歩に最適

- B節税を最大化したい → iDeCoも併用:所得税・住民税を多く払っている人ほど節税メリットが大きい

- C余裕資金が少ないうち → NISA優先:iDeCoは60歳まで引き出せないので、生活防衛資金を確保してから

結論は「迷ったらまずNISA、節税も狙うならiDeCoを併用」。両方使えば、自由に使えるお金(NISA)と老後専用のお金(iDeCo)を分けて準備できます。

順番の目安は「生活防衛資金(生活費の3〜6か月分)を確保 → NISAでコツコツ → 余裕が出たらiDeCoで節税」。iDeCoは途中で引き出せないぶん、まず手元に使えるお金を残してから取り組むと安心です。すでにNISAに慣れていて、毎年しっかり税金を納めている人なら、iDeCoの節税メリットは特に大きくなります。

🛡 生活防衛費の目安・貯め方・置き場所はこちら👇

👉 生活防衛費はいくら必要?目安・貯め方・置き場所まで初心者向けに完全解説

iDeCoの受け取り方(一時金・年金・併用)

iDeCoで積み立てたお金は、原則60歳以降(加入期間により受給開始時期が決まります)に、次の3つの方法で受け取れます。受け取り方で税金の扱いが変わるので、ここも大切なポイントです。

- 一時金(一括):まとめて受け取る。「退職所得控除」が使え、退職金が少ない人に有利なことが多い

- 年金(分割):少しずつ受け取る。「公的年金等控除」が使える

- 併用:一部を一時金、残りを年金で受け取る。バランス型

会社の退職金が多い人は、一時金で受け取ると退職所得控除の枠を使い切ってしまい課税されることも。受け取り方は退職金の状況に合わせて選ぶのがコツです(受取時期が近づいたら、改めて確認しましょう)。

なお、iDeCoの一時金を会社の退職金より「先に」受け取る場合は、退職所得控除の重複を避けるための調整ルールがあります。2026年1月から、この調整の対象になる期間が「前年以前4年内(通称5年ルール)」から「前年以前9年内(通称10年ルール)」に広がりました。両方の控除をしっかり活かすには、iDeCoの一時金を受け取ってから会社の退職金まで実質10年あけるのが目安です(先に退職金を受け取るケースは、これまでどおりの取り扱いです)。

なお、受給を始められるのは加入した時期などによって異なり、60歳から75歳の間で開始のタイミングを選べます(2022年の改正で75歳まで延長されました)。受け取りを遅らせれば、その間も非課税で運用を続けられるので、急いで受け取る必要がなければ「働いている間は寝かせておく」という選択もできます。

iDeCoの口座はどこで開く?金融機関の選び方

iDeCoは1人1口座。金融機関(運営管理機関)によって口座管理手数料や選べる運用商品(ラインナップ)が違うので、ここは慎重に選びたいところです。

② 低コストの投資信託がそろっているか(信託報酬の低いインデックスファンド)

③ サポート・アプリが使いやすいか

ネット証券は手数料が安く、商品ラインナップも充実しているため初心者に人気です。口座開設の流れは、それぞれのガイド記事でくわしく解説しています。

🏦 口座開設の手順はこちら👇

👉 楽天証券の口座開設から投資開始まで完全ガイド

👉 SBI証券の口座開設から投資開始まで完全ガイド

すでにNISAを使っている証券会社でiDeCoも申し込めば、資産をまとめて管理しやすくなります。楽天証券・SBI証券はどちらもiDeCoを取り扱っており、低コストの投資信託もそろっているので、初心者の有力な選択肢です。

iDeCoを始める3ステップ

- 1金融機関を選んで申し込む:手数料・商品で選ぶ。会社員は勤務先の証明書類が必要な場合あり

- 2掛金と運用商品を決める:月5,000円から。初心者は低コストの全世界株・米国株インデックスが定番

- 3あとは自動で積立:毎月自動で引き落とし・買付。基本はほったらかしでOK

総合口座の開設は無料なので、iDeCoの申し込みとあわせて用意しておくとスムーズ。

📊 どの商品を選ぶか迷ったらこちら👇

👉 オルカン vs S&P500|新NISAでどっちを選ぶ?

よくある質問(FAQ)

Q. iDeCoとNISA、両方やってもいいですか? A. はい、併用できます。自由に使えるお金はNISA、老後専用のお金はiDeCo、と役割を分けて準備するのがおすすめです。

Q. いくらから始められますか? A. 月5,000円から、1,000円単位で設定できます。途中で金額を変更することも可能です(原則年1回)。

Q. 途中でやめられますか? A. 掛金の停止(運用だけ続ける)はできますが、原則60歳まで引き出しはできません。無理のない金額で始めるのが大切です。

Q. 専業主婦(夫)でもメリットはありますか? A. 所得税・住民税を払っていない場合、掛金の所得控除メリットは受けられません。ただし運用益非課税のメリットはあります。働き方やご家庭の状況に合わせて検討しましょう。

Q. 転職・退職したら手続きは必要ですか? A. はい。iDeCoは持ち運び(ポータビリティ)ができ、転職先でも続けられますが、勤務先の変更などの手続きが必要です。退職して区分が変わると掛金の上限も変わるため、忘れずに手続きしましょう。

まとめ:NISA+iDeCoで老後資金を最強化

iDeCoは、掛金が全額所得控除になる「節税しながら老後資金を作れる」制度です。原則60歳まで引き出せない代わりに、税制メリットはNISA以上。迷ったらまずNISA、節税も狙うならiDeCoを併用——この使い分けが基本です。

- 「老後専用のお金」と割り切る:60歳まで引き出せない

- 手数料の安い金融機関を選ぶ:長期で効く

- 低コストの投信を選ぶ:信託報酬は低いほど有利

- 無理のない掛金で始める:月5,000円からでOK

- 生活防衛資金を確保してから:余裕資金で取り組む

iDeCoは「節税」という確実なリターンがついてくる、数少ないお得な制度じゃ。投資の成績がどうあれ、掛金を出すだけで税金が軽くなる——これは大きい。

ただし60歳まで引き出せないから、まずは生活防衛資金とNISAで土台を作り、余裕が出てきたらiDeCoを足す、という順番がおすすめぞい。 2026年末には改正で枠も広がる。今のうちに仕組みを理解して、自分のペースで「じぶん年金」を育てていこうかの🦉