インボイス制度をやさしく解説|フリーランス・個人事業主が知っておくべき基本

「インボイス制度って、結局なにが変わったの?」「フリーランスの自分は、登録しないとマズいの?」——そんなモヤモヤを抱えたまま、なんとなく過ごしていませんか。

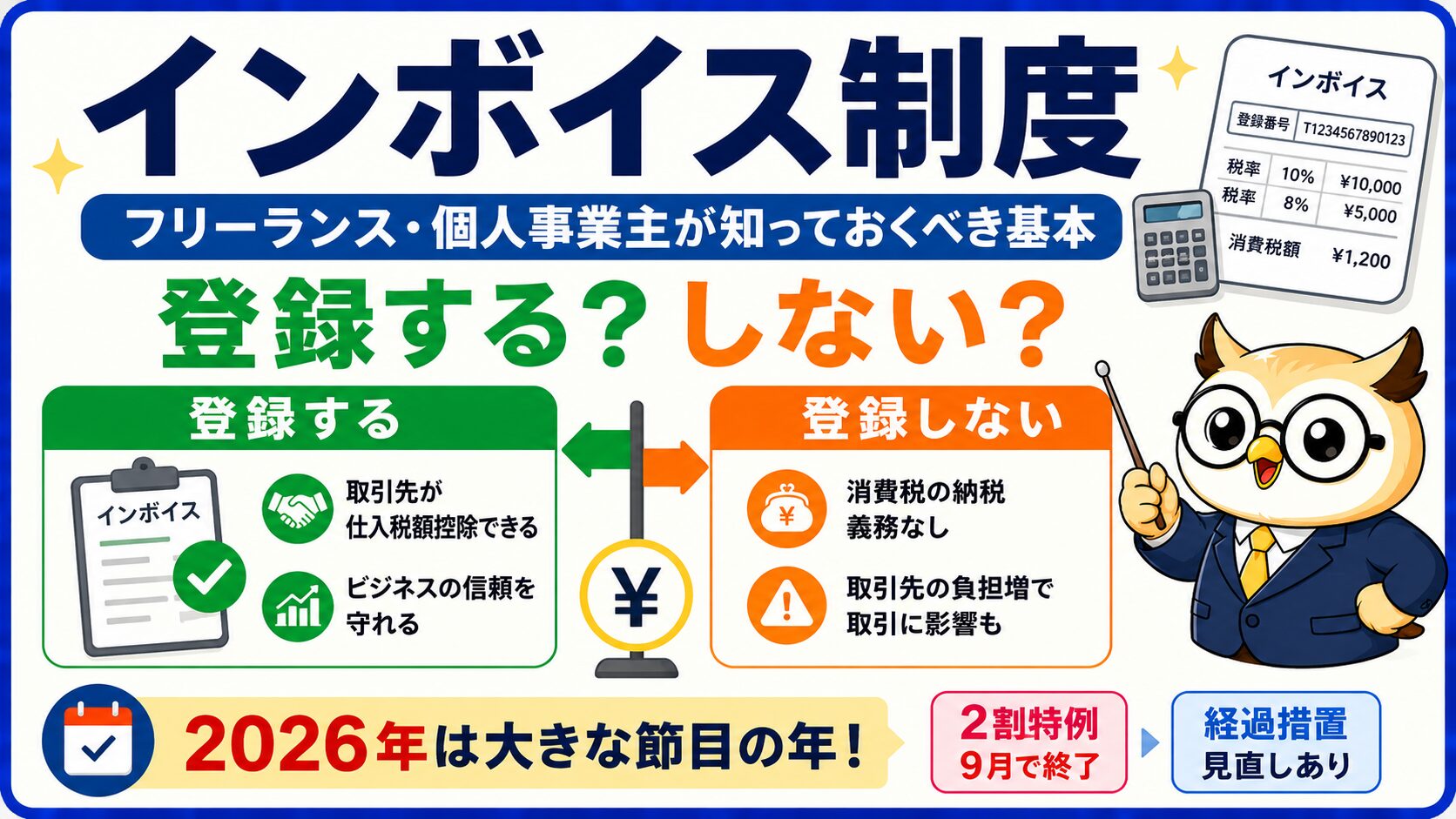

インボイス制度は2023年10月にスタートしましたが、専門用語が多く「正直よく分からない」という声がとても多い制度です。しかも2026年は、小規模事業者を助けてきた特例が終わったり、ルールが見直されたりと、大きな節目の年。知らないまま放置すると、手取りが減ってしまうこともあります。

この記事では、フリーランス・個人事業主の方に向けて、インボイス制度の基本から2026年の最新ルールまで、専門用語をかみくだいてやさしく解説します。

📌 インボイス制度の基本としくみが分かる

📌 課税事業者と免税事業者で何が変わるのか

📌 2026年の大きな改正(2割特例の終了・経過措置の見直し)

📌 自分は登録すべきか、判断のポイントとケース別の考え方

- インボイス制度とは?まず3分で全体像をつかもう

- なぜ始まったの?消費税の「益税」問題をやさしく

- 【超重要】課税事業者と免税事業者の違い(年商1,000万円の壁)

- 「発行する側」と「受け取る側」で何が変わる?

- フリーランス・個人事業主への影響(登録すべきか問題)

- 適格請求書発行事業者の登録方法・手順

- 🆕【2026年の節目①】2割特例は9月で終了→「3割特例」へ

- 🆕【2026年の節目②】免税事業者からの仕入れ「経過措置」の見直し

- 少額特例(税込1万円未満はインボイス不要)

- インボイス(適格請求書)に必要な6つの記載事項

- 登録する・しないの判断ポイント(ケース別)

- インボイス制度のよくある質問Q&A

- まとめ:あなたが今やるべきことチェックリスト

インボイス制度とは?まず3分で全体像をつかもう

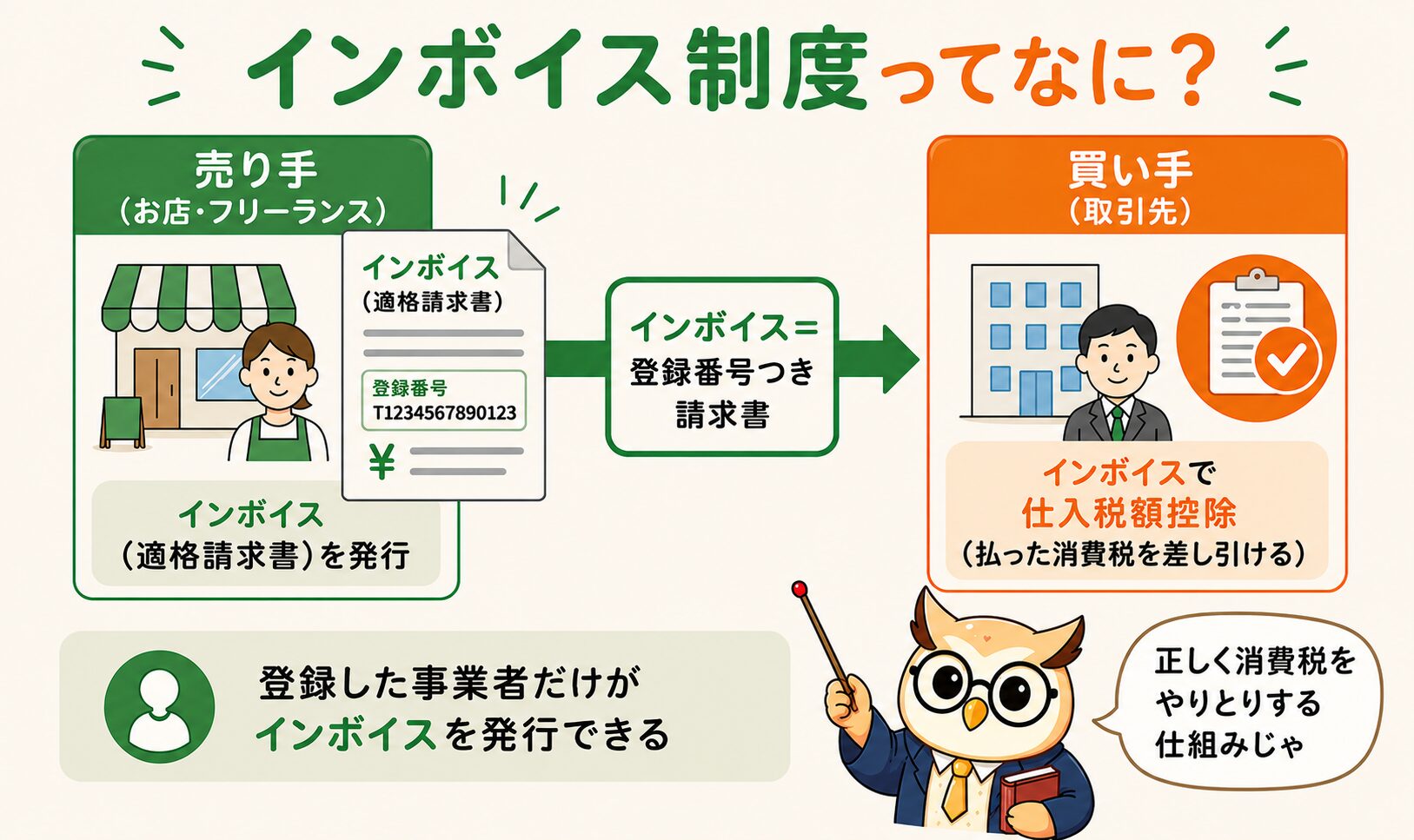

インボイス制度は、正式には「適格請求書等保存方式」といいます。むずかしい名前ですが、中身はシンプルです。「正しい消費税額を書いた請求書(=インボイス)」をやりとりして、消費税を正確に計算・納税するための仕組みのことです。2023年(令和5年)10月1日からスタートしました。

ここでいう「インボイス(適格請求書)」とは、これまでの請求書に「登録番号」「適用税率」「税率ごとの消費税額」などを書き加えたもの。この登録番号は、税務署に「適格請求書発行事業者」として登録した人だけがもらえます。つまり、登録した事業者しかインボイスを発行できません。

なぜ始まったの?消費税の「益税」問題をやさしく

インボイス制度を理解するには、まず消費税のしくみを知るのが近道です。事業者が納める消費税は、ざっくり「お客さんから預かった消費税」-「仕入れや経費で払った消費税」=「納める消費税」で計算します。この「払った分を差し引ける」しくみを仕入税額控除(しいれぜいがくこうじょ)と呼びます。

たとえば11,000円(うち消費税1,000円)で仕入れた商品を、22,000円(うち消費税2,000円)で売ったとします。このとき納める消費税は「2,000円-1,000円=1,000円」。二重に課税されないよう、払った分を引けるわけです。

ところが、年間の売上が小さい事業者(後で説明する「免税事業者」)は、お客さんから預かった消費税を納めなくてよいルールになっていました。この、手元に残る消費税は俗に「益税(えきぜい)」と呼ばれ、「不公平では?」という指摘が長く続いていました。インボイス制度は、誰がいくら消費税を負担・納税したのかを“見える化”し、この益税を整理する狙いで導入されたのです。

👉 所得税・住民税の仕組みを会社員向けに超入門解説

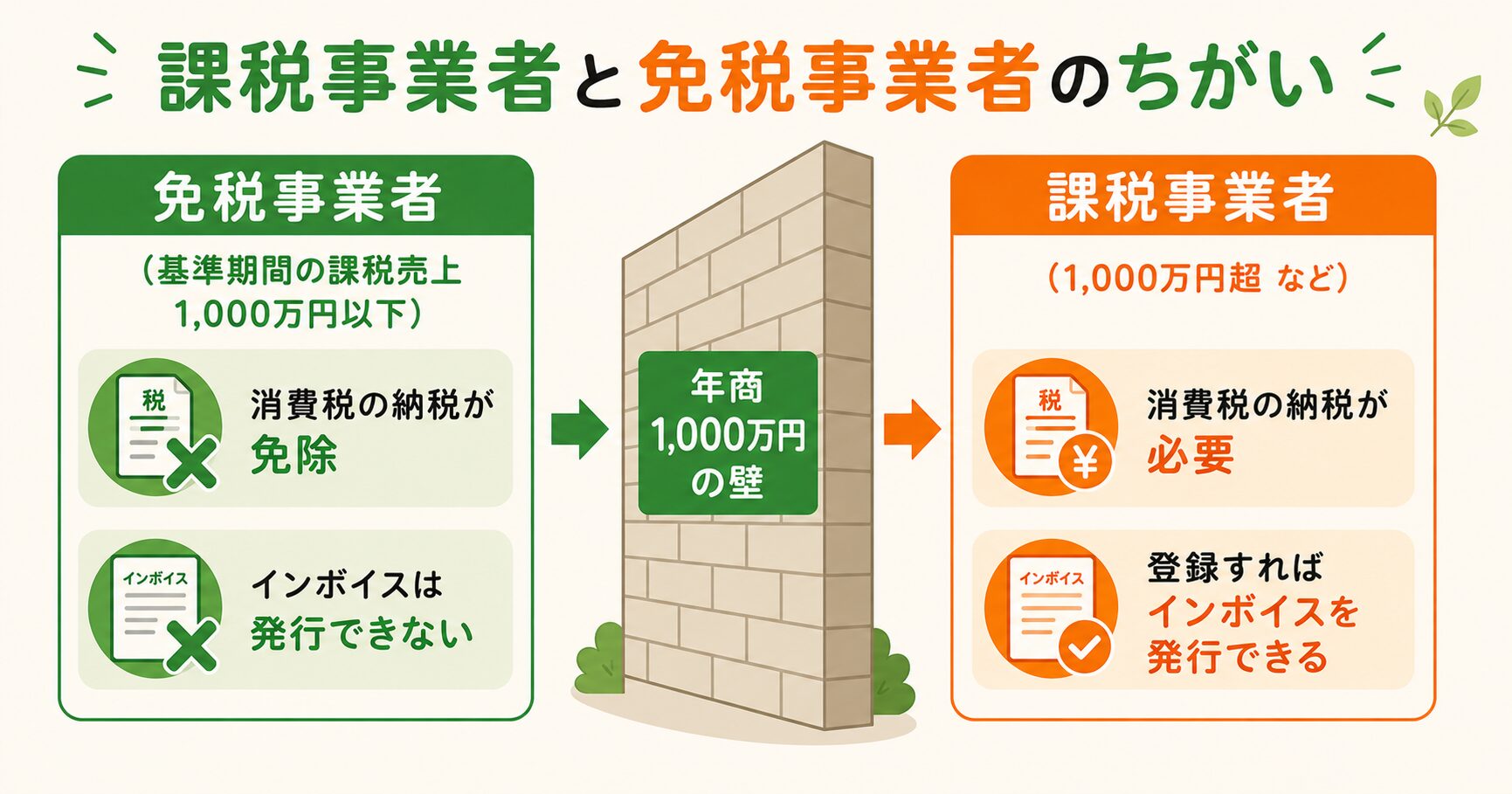

【超重要】課税事業者と免税事業者の違い(年商1,000万円の壁)

インボイス制度を考えるうえで、必ず登場するのが「課税事業者」と「免税事業者」という2つの立場です。ここが分かると、一気に理解が進みます。

| 立場 | どんな人? | 消費税の納税 | インボイス発行 |

|---|---|---|---|

| 課税事業者 | 基準期間の課税売上が1,000万円超 ほか | 必要 | 登録すれば可能 |

| 免税事業者 | 基準期間の課税売上が1,000万円以下 | 免除されている | 不可(登録には課税事業者になる必要) |

ポイントは「基準期間(原則、2年前)の課税売上高が1,000万円を超えるかどうか」。1,000万円を超えると課税事業者となり、消費税の納税義務が生まれます。1,000万円以下なら「免税事業者」でいることができ、消費税を納めなくてよい——これが俗にいう「1,000万円の壁」です。多くのフリーランス・個人事業主は、この免税事業者にあたります。

「発行する側」と「受け取る側」で何が変わる?

インボイス制度は、請求書を「発行する側(売り手)」と「受け取る側(買い手)」の両方に関わります。それぞれ何が変わるのか整理しましょう。

- 発 発行する側(売り手):登録していないとインボイスを発行できません。すると、取引先(買い手)がその分の仕入税額控除を使えず、相手の税負担が増えてしまいます。

- 受 受け取る側(買い手):仕入税額控除を使うには、原則インボイスの保存が必要になりました。インボイスがない仕入れは、控除できる金額が減る(=納める消費税が増える)可能性があります。

つまり、あなたが免税事業者のままだと、取引先(買い手)が「この人からの仕入れは控除できない」と感じ、取引を見直されたり、消費税分の値下げを求められたりするリスクがあるわけです。これが「免税事業者でも影響がある」と言われる理由です。ただし、急に全額カットにならないよう、次の章で説明する「経過措置」が用意されています。

フリーランス・個人事業主への影響(登録すべきか問題)

免税事業者のフリーランス・個人事業主にとって、最大の悩みが「インボイス発行事業者として登録すべきか?」です。登録すると課税事業者になり、消費税を納める義務が生まれます。一方、登録しなければ取引に影響が出るかもしれない——どちらにもメリット・デメリットがあります。

| 選択 | メリット | デメリット |

|---|---|---|

| 登録する (課税事業者になる) |

取引先がそのまま控除できる/取引を続けやすい | 消費税の申告・納税が必要/事務負担が増える |

| 登録しない (免税のまま) |

消費税を納めなくてよい/手続きが不要 | 取引先が控除しづらい/値下げ・取引見直しの可能性 |

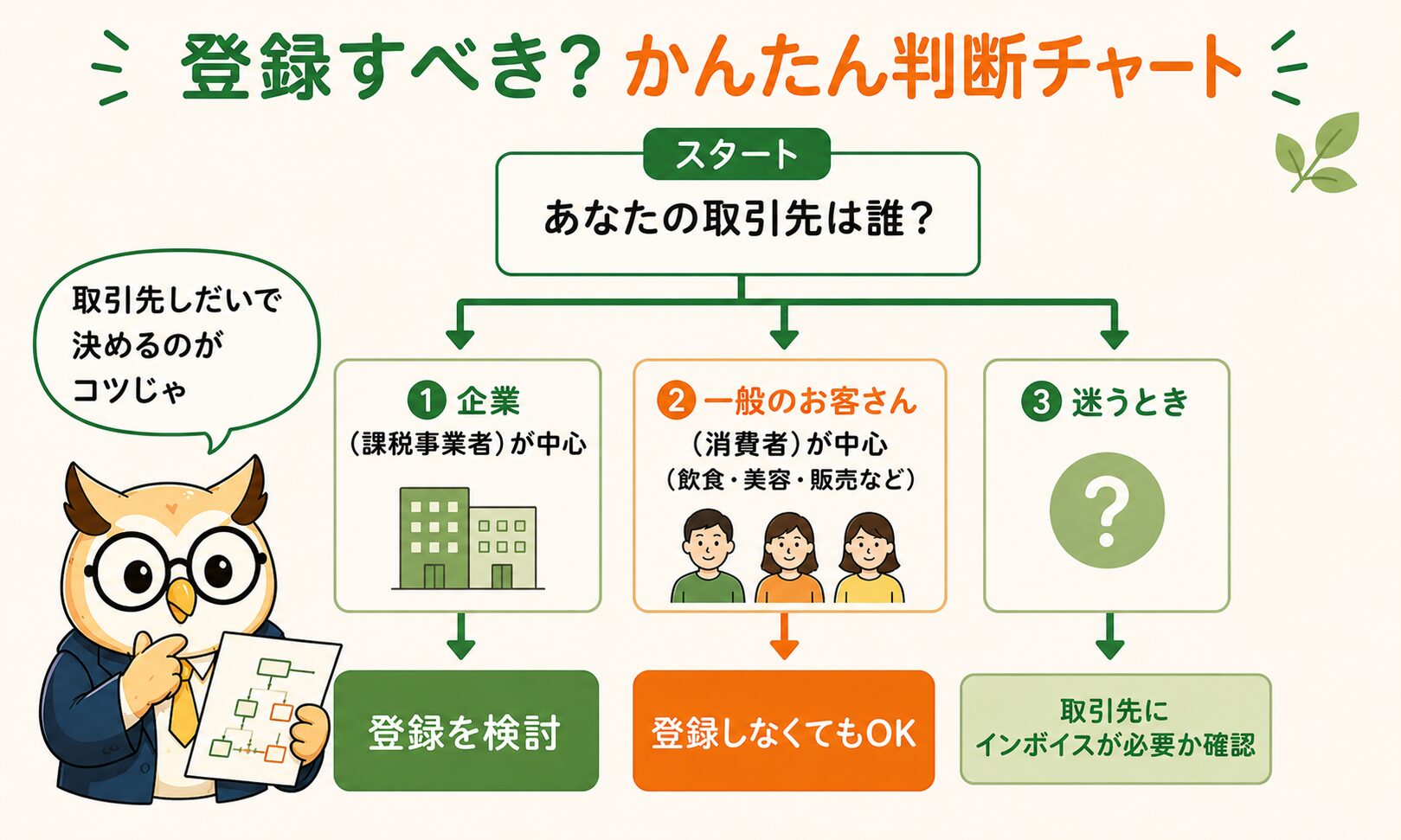

判断のいちばんの軸は「あなたの取引先が誰か」です。取引先が課税事業者(企業など)中心なら、登録を求められやすい傾向。逆に、お客さんが一般消費者中心(飲食店・美容・ハンドメイド販売など)なら、相手は仕入税額控除を使わない場合が多いため、登録しなくても影響が小さいケースが多いです。くわしい判断は後半の「登録する・しないの判断ポイント」で解説します。

👉 副業の確定申告はいつ必要?20万円ルールと手続きの流れ

適格請求書発行事業者の登録方法・手順

「登録しよう」と決めたら、税務署に「適格請求書発行事業者」の登録申請をします。手順はそれほど複雑ではありません。

- 1 登録申請書を提出:e-Tax(オンライン)または郵送で申請。e-Taxならスマホ・パソコンから手続きでき、比較的スピーディです。

- 2 税務署の審査・登録:登録されると「登録番号(T+13桁)」が通知されます。

- 3 請求書に登録番号を記載:以降、発行する請求書・領収書に登録番号などを書けば、インボイスとして使えます。

登録までには一定の期間がかかります(時期により変動します)。取引先から求められている場合は、早めの申請が安心です。なお、登録は任意でやめることもできます(「登録取消届出書」を提出)。ただし、やめると再び免税事業者の立場に戻れるかは条件があるため、慎重に判断しましょう。最新の申請方法・必要書類は、必ず国税庁の公式ページで確認してください。

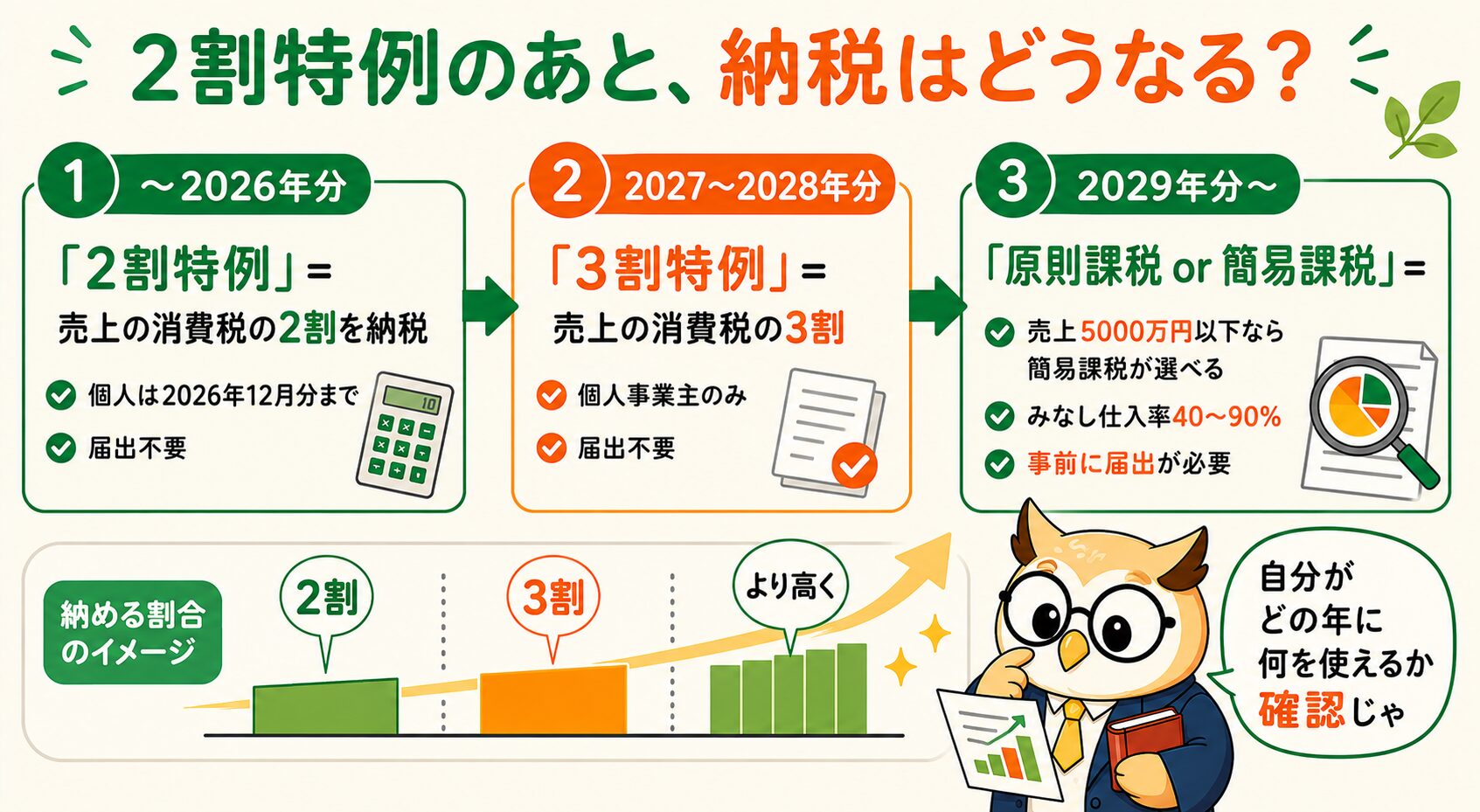

🆕【2026年の節目①】2割特例は9月で終了→「3割特例」へ

ここからが2026年の重要トピックです。免税事業者からインボイス発行事業者になった人の負担をやわらげるため、「2割特例」という措置がありました。これは、納める消費税を「売上にかかる消費税額の2割だけ」でよいとする、とてもありがたい特例です。本来の計算より大きく負担が減ります。

ただし、この2割特例は2023年(令和5年)10月1日〜2026年(令和8年)9月30日までの課税期間が対象。個人事業主の場合、2026年分の確定申告(2027年春に申告)が最後になります。事前の届出は不要で、確定申告書に「適用を受ける」と記載するだけで使えます。

「2026年10月からは3割になるの?」と迷う方が多いですが、そうではありません。個人事業主の課税期間は1月〜12月の暦年で、2026年分(1〜12月)はまるごと2割特例の対象です(2026年9月30日を含む課税期間のため)。つまり2026年10〜12月も「2割」で計算でき、3割特例が始まるのは2027年分(令和9年)から。あわてて切り替える必要はありません。

そして2026年度(令和8年度)の税制改正で、2割特例の終了後の受け皿として「3割特例」が新しく設けられました。こちらは納める消費税を「売上にかかる消費税額の3割」とするもので、個人事業主限定・2027年(令和9年)分と2028年(令和10年)分の2年間の措置です。負担は2割特例より少し増えますが、急な負担増をやわらげてくれます。

なお、特例のほかに「簡易課税制度」という選択肢もあります。基準期間(前々年)の課税売上が5,000万円以下の事業者が選べる方法で、業種ごとの「みなし仕入率」(40〜90%)を使い、実際の仕入れを集計せずに消費税を計算できます。ただし2割・3割特例と違い事前に「簡易課税制度選択届出書」の提出が必要です。3割特例が終わる2029年以降や、特例が使えない場合の有力な選択肢になります。

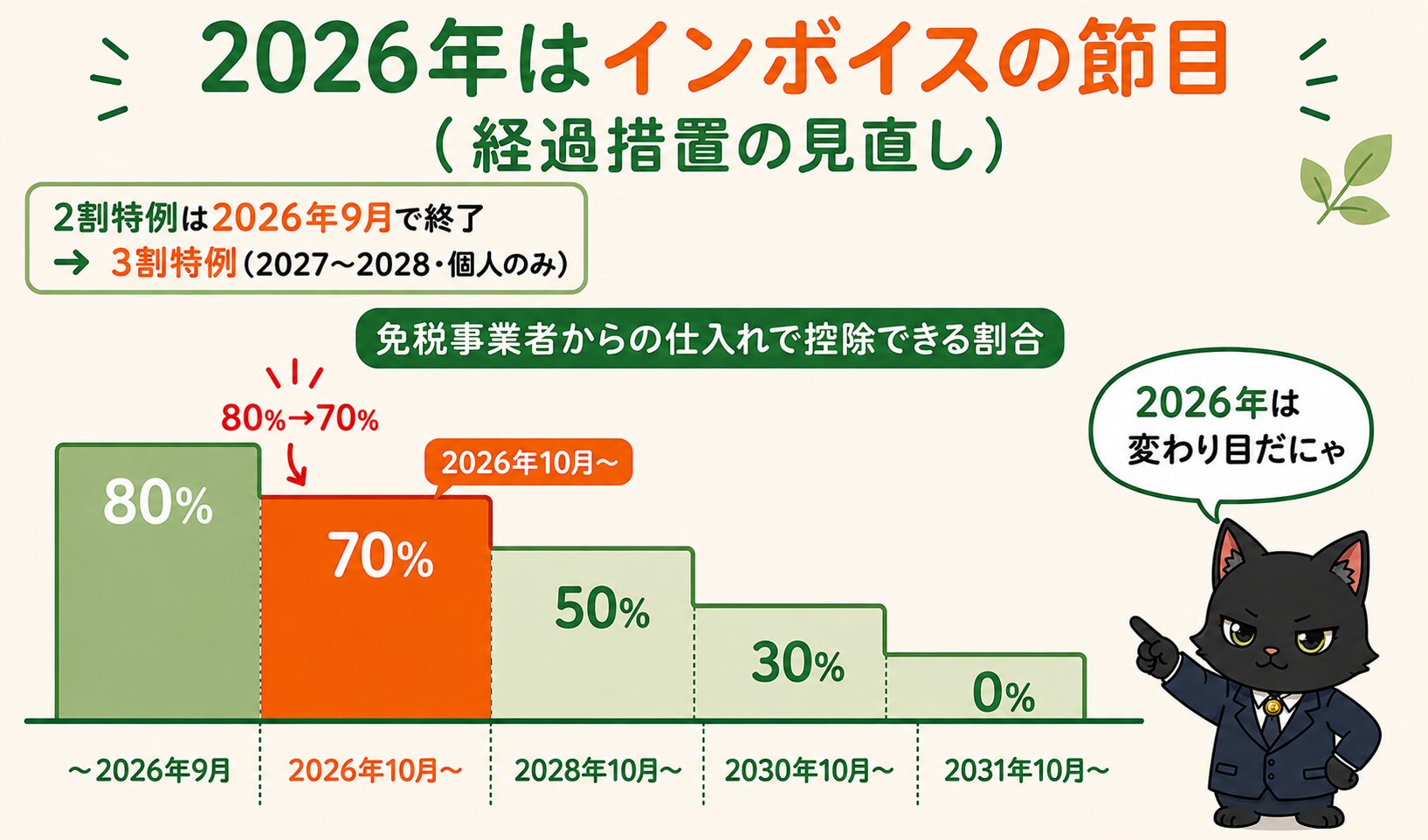

🆕【2026年の節目②】免税事業者からの仕入れ「経過措置」の見直し

もう一つの大きな節目が、「受け取る側(買い手)」の経過措置です。前述のとおり、インボイスがない仕入れ(=免税事業者からの仕入れ)は本来、仕入税額控除ができません。しかし急な負担増を避けるため、「一定割合は控除してよい」という経過措置が設けられています。

当初は「80%→50%→ゼロ」という3段階の予定でしたが、2026年度(令和8年度)の税制改正でより段階的・ゆるやかに見直され、控除できる割合は次のようなスケジュールになりました。

| 期間 | 控除できる割合 |

|---|---|

| 2023年10月〜2026年9月 | 80% |

| 2026年10月〜2028年9月 | 70%(改正で新設) |

| 2028年10月〜2030年9月 | 50% |

| 2030年10月〜2031年9月 | 30% |

| 2031年10月〜 | 0%(経過措置終了) |

注目は2026年10月から、控除割合が80%→70%に下がる点。当初は2026年10月に一気に50%まで下がる予定だったので、改正によって負担増がゆるやかになった形です。また改正では、同じ免税事業者からの仕入れが年間1億円を超える場合、超えた部分は経過措置の対象外という上限ルールも新たに加わりました(多くの小規模事業者には影響しませんが、覚えておくと安心です)。

少額特例(税込1万円未満はインボイス不要)

事務負担をやわらげる便利な制度が「少額特例」です。これは税込1万円未満の課税仕入れなら、インボイスの保存がなくても、帳簿の保存だけで仕入税額控除ができるというもの。少額の経費のたびにインボイスを集めなくてよいので、とても助かります。

対象は、基準期間の課税売上高が1億円以下、または特定期間の課税売上高が5,000万円以下の事業者。適用期間は2023年10月1日〜2029年(令和11年)9月30日までです。2029年10月以降は、1万円未満でも原則インボイスの保存が必要になる点に注意しましょう。

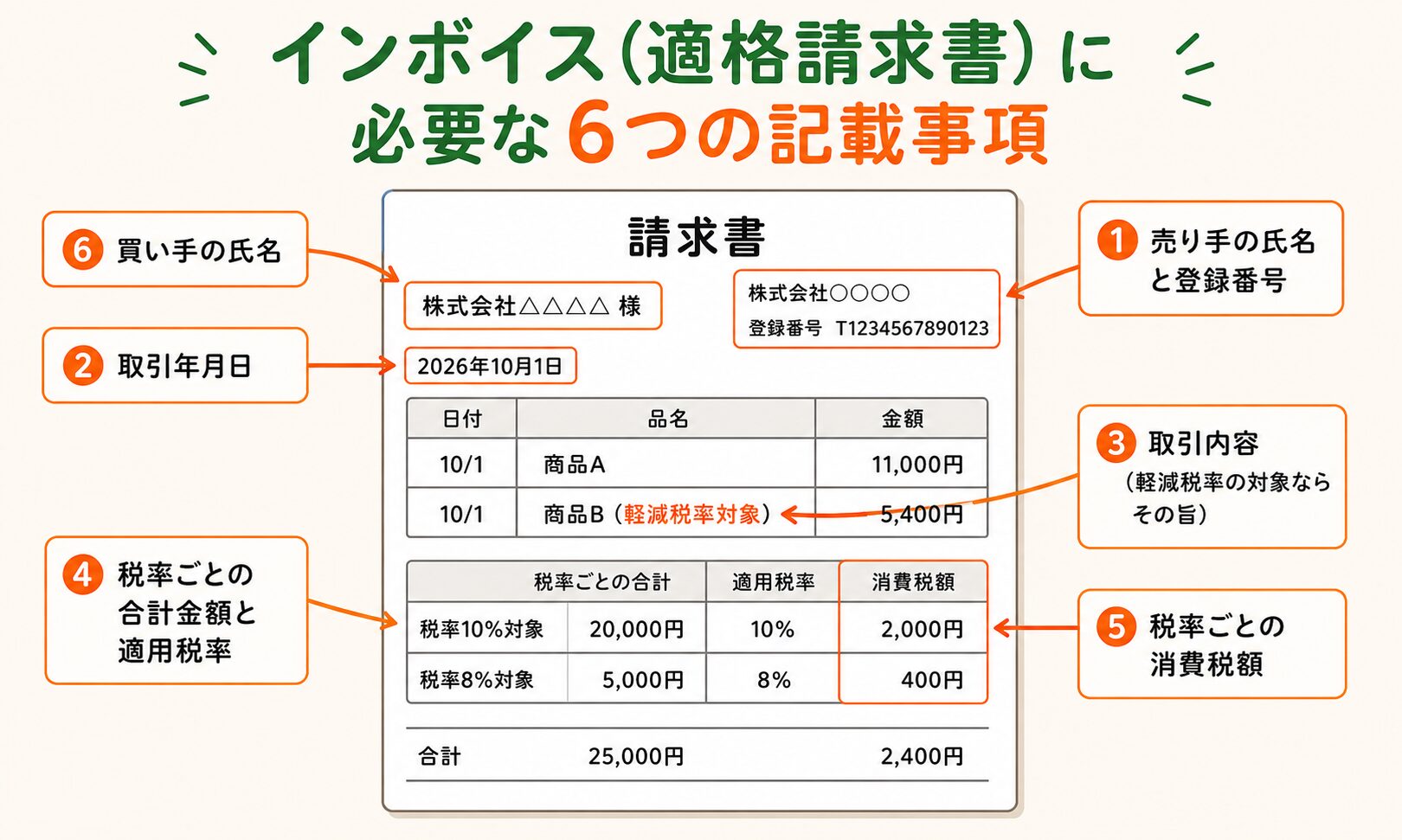

インボイス(適格請求書)に必要な6つの記載事項

登録したら、発行する請求書を「インボイス仕様」にする必要があります。難しくはなく、これまでの請求書に登録番号・税率・税額を加えるイメージです。国税庁が定める記載事項は次の6つです。

- ① 発行する側(売り手)の氏名または名称と登録番号

- ② 取引年月日

- ③ 取引内容(軽減税率の対象品目ならその旨)

- ④ 税率ごとに区分した合計金額と適用税率

- ⑤ 税率ごとに区分した消費税額等

- ⑥ 受け取る側(買い手)の氏名または名称

とくに新しく加わるのが「登録番号」「適用税率」「税率ごとの消費税額」。今は多くの会計ソフト・請求書ソフトがインボイス対応しているので、ソフトを使えば自動で正しい形式の請求書が作れます。手書きやエクセルで作っている方も、この6項目を満たせばOKです。

👉 マネーフォワード クラウド確定申告の使い方と評判|個人事業主・副業向け

登録する・しないの判断ポイント(ケース別)

結局、自分は登録すべきか。答えは「取引先と仕事の内容しだい」です。代表的なケースで考えてみましょう。

🏢 取引先が企業(課税事業者)中心 → 登録を検討

取引先が会社などの課税事業者中心なら、相手はインボイスを必要とします。登録しておくと取引を続けやすく、値下げ交渉のリスクも減ります。Web制作・ライター・デザイナー・エンジニア・コンサルなど、企業と取引するフリーランスはこのケースが多いです。

🛍️ お客さんが一般消費者中心 → 登録しない選択も

お客さんが一般の消費者中心なら、相手は仕入税額控除をしないため、インボイスを求められることはほぼありません。飲食店・美容室・ネイル・ハンドメイド販売・教室業などはこのケース。無理に登録せず、免税事業者のままでいる選択も十分にアリです。

🤝 取引先が免税・小規模中心 → 相手の状況を確認

取引先も免税事業者や小規模な相手が中心なら、お互いインボイスを必要としないこともあります。まずは取引先に「インボイスは必要ですか?」と確認するのがいちばん確実です。

- まず取引先が誰か(企業か・一般消費者か)を整理する

- 迷ったら取引先にインボイスが必要か直接確認する

- 登録するなら2割・3割特例が使えるうちに活用する

インボイス制度のよくある質問Q&A

Q. 登録は義務ですか? しないと罰則はある? A. 登録は任意です。しなくても罰則はありません。ただし免税事業者のままだと、取引先との関係で影響が出る場合があります。自分の取引先しだいで判断しましょう。

Q. 登録したら、いくら消費税を納めるの? A. 本来は「預かった消費税-払った消費税」で計算しますが、2割特例(2026年9月期まで)なら売上の消費税額の2割、3割特例(2027・2028年・個人のみ)なら3割でOK。負担はかなり軽くなります。

Q. いったん登録したら、もうやめられない? A. やめられます。「登録取消届出書」を提出すれば登録を取りやめできます。ただし提出の時期によって取りやめのタイミングが変わるため、早めに手続きしましょう。

Q. 相手の登録番号が本物か確認できますか? A. 国税庁の「適格請求書発行事業者公表サイト」で、登録番号を入力すれば確認できます。取引先のインボイスをチェックしたいときに便利です。

まとめ:あなたが今やるべきことチェックリスト

インボイス制度は、ポイントを押さえれば決して怖くありません。最後に、フリーランス・個人事業主が今やるべきことを整理しておきましょう。

- 自分が課税事業者か免税事業者かを確認する

- 主な取引先が誰か(企業・一般消費者)を整理する

- 登録するなら2割・3割特例が使える期間をチェック

- 受け取る側でもあるなら、2026年10月の70%への引き下げを把握

- 請求書を6つの記載事項に合わせて見直す

とくに2026年は、2割特例の終了(個人は2026年分まで)や、経過措置が10月から70%に下がるなど、変化の多い年です。「自分はどの立場で、どの特例が使えるのか」を一度整理しておくと、ムダな負担を避けられます。判断に迷うときは、税務署のインボイスコールセンターや税理士に相談するのも安心です。

インボイス制度は「消費税を正確にやりとりするための仕組み」。むずかしく感じるのは、課税事業者・免税事業者・仕入税額控除といった言葉が一度に出てくるからじゃ。でも、ひとつずつ整理すれば、やることはシンプルになるぞい。

カギは「自分の取引先が誰か」。企業中心なら登録を前向きに、一般消費者中心なら免税のままも十分アリ。そして2026年は2割特例の終了や経過措置の見直しという節目の年。使える特例は、使えるうちにかしこく活用するのじゃ。 迷ったら一人で抱えず、コールセンターや税理士に相談を。正しく知れば、インボイスは怖くないぞい。