医療保険は本当に必要?公的保険でどこまでカバーできるか|必要な人・不要な人を完全解説

「医療保険、なんとなく入っているけど…本当に必要なの?」

毎月の保険料を払いながら、ふとそう思ったことはありませんか?

結論からいうと、日本の公的医療保険は世界トップクラスに手厚く、多くの会社員にとって民間の医療保険は「最優先ではない」ケースが少なくありません。一方で、自営業の方や、差額ベッド代・先進医療に備えたい方には役立つ場面もあります。

この記事では、公的保険でどこまでカバーできるのかを具体的な数字で確認し、あなたに民間医療保険が必要か・不要かをタイプ別に判断できるよう、やさしく解説します。2025〜2026年の高額療養費制度の最新動向まで踏まえます。

📌 日本の公的医療保険で「どこまで」カバーできるか

📌 高額療養費制度の自己負担上限(年収別・2026年改正後まで)

📌 会社員の強い味方「傷病手当金」のしくみ

📌 民間医療保険が必要な人・不要な人の違い

📌 がん保険・先進医療特約は付けるべきか

📌 医療保険選びで失敗しない注意点

- 公的医療保険(健康保険)でカバーできること

- 高額療養費制度が「最強のセーフティネット」な理由

- 傷病手当金とは?会社員の「隠れた最強セーフティネット」

- 公的保険で「もらえるお金」総まとめ

- なぜ「医療保険はいらない」と言われるのか

- それでも民間医療保険が役立つケース

- 民間医療保険が正直いらない人の特徴

- 入院・医療費のリアルな数字を知っておこう

- がん保険・先進医療特約は付けるべき?

- 「貯蓄型保険」には注意が必要?保険と投資を混ぜるリスク

- 医療保険を選ぶなら、最低限ここだけ見ればOK

- あなたは入るべき?タイプ別の判断フロー

- よくある質問(FAQ)

- まとめ|「公的保険+貯蓄」を土台に、すき間だけ保険で補う

公的医療保険(健康保険)でカバーできること

日本では、会社員・公務員・自営業者・学生を問わず、全員が何らかの公的医療保険に加入しています。これを「国民皆保険(こくみんかいほけん)」といい、世界的に見てもとても恵まれた仕組みです。まずは、この公的保険が「どこまでカバーしてくれるのか」を押さえましょう。

- 1 医療費の自己負担は原則3割:病院での治療費・薬代は3割だけ負担し、残り7割は保険がカバー。(年齢で変動:小学生〜69歳は3割/70〜74歳は2割〔現役並み所得は3割〕/75歳以上は原則1割〔所得により2〜3割〕)

- 2 窓口払いがシンプル(現物給付):全額を立て替えてから請求…ではなく、最初から自己負担分だけを窓口で払えばOK。

- 3 入院・手術・通院まで幅広くカバー:外来・薬・処置・手術・リハビリなど、保険適用の医療行為が広く対象。

つまり、保険が適用される治療であれば「かかった費用の7割は最初から国がもってくれる」のが基本。さらにこの上に、次の「高額療養費制度」という強力な上限が乗ってきます。

高額療養費制度が「最強のセーフティネット」な理由

公的保険の中でも特に強力なのが高額療養費制度です。これは、1か月(同じ月の1日〜末日)の医療費の自己負担に「上限」を設ける仕組み。どんなに高額な治療を受けても、上限を超えた分は払わなくてよいのです。

上限額は年収によって変わります。70歳未満の主な区分は次のとおりです(カッコ内の「+1%」は、医療費が一定額を超えた分に1%が加算される計算式です)。

| 年収の目安(70歳未満) | 現行(〜2026年7月) | 2026年8月〜(改正後) |

|---|---|---|

| 〜約370万円 | 57,600円 | 61,500円 |

| 約370〜770万円 | 80,100円+1% | 85,800円+1% |

| 約770〜1,160万円 | 167,400円+1% | 179,100円+1% |

| 約1,160万円〜 | 252,600円+1% | 270,300円+1% |

| 住民税非課税 | 35,400円 | 36,900円 |

たとえば年収約370〜770万円の会社員が、がんで入院して1か月の医療費(保険適用分)が100万円かかったとします。窓口では3割の30万円を払いますが、高額療養費制度により最終的な自己負担は約87,430円※に抑えられます(2026年8月の改正後は約92,940円)。

※計算:80,100円+(1,000,000円−267,000円)×1%=87,430円

◆ 世帯合算…同じ月の家族の医療費を合算して申請できる

◆ 多数回該当…直近12か月で3回以上上限に達すると、4回目から上限がさらに下がる

くわしくは行政の公式ページもあわせてご確認ください。

▶ 厚生労働省「高額療養費制度を利用される皆さまへ」

傷病手当金とは?会社員の「隠れた最強セーフティネット」

医療費そのものだけでなく、「病気で働けない間の収入はどうなるの?」という不安もありますよね。会社員・公務員には、その備えとして傷病手当金(しょうびょうてあてきん)という制度があります。

- ✓給与(標準報酬日額)の約2/3を受け取れる

- ✓支給開始日から通算1年6か月まで(2022年改正で「通算」に。復職した期間は消費されない)

- ✓連続3日休んだ後、4日目から支給(業務外の病気・ケガが対象。業務上は労災)

たとえば月給30万円の会社員なら、傷病手当金で毎月およそ20万円を受け取れる計算。最長1年6か月なら最大で約360万円もの収入の下支えになります。これは民間の保険に頼らずとも、すでに用意されている強力な保障です。

▶ 全国健康保険協会(協会けんぽ)「病気やケガで会社を休んだとき(傷病手当金)」

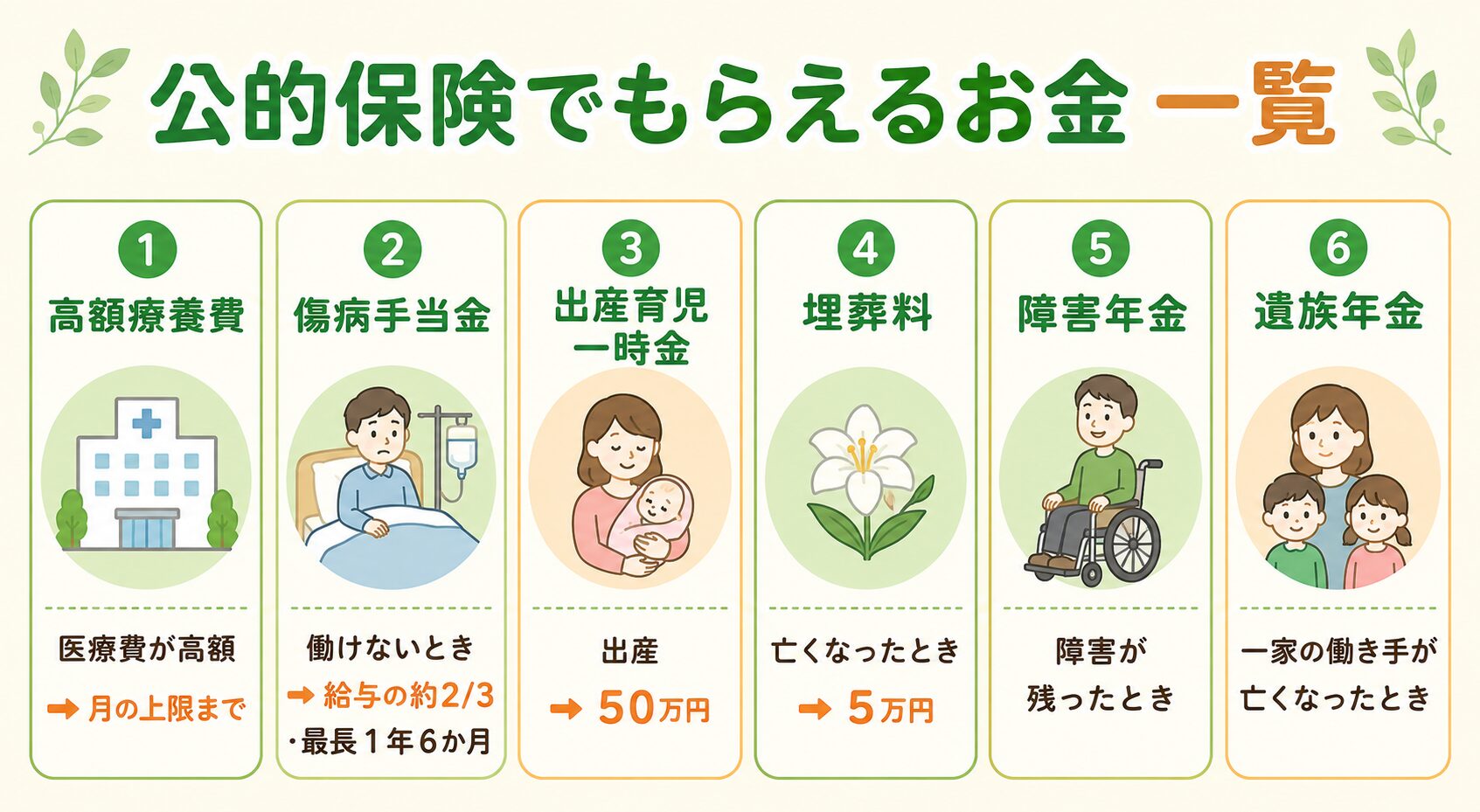

公的保険で「もらえるお金」総まとめ

高額療養費・傷病手当金のほかにも、公的保険・公的年金には「もしも」のときにお金が出る仕組みが用意されています。民間保険を検討する前に、まずこの全体像を知っておきましょう。

| 制度 | どんなとき | もらえる目安 |

|---|---|---|

| 高額療養費 | 医療費が高額になったとき | 月の自己負担が上限額まで |

| 傷病手当金 | 病気・ケガで働けないとき (会社員・公務員) |

給与の約2/3・最長1年6か月 |

| 出産育児一時金 | 出産したとき | 子ども1人につき50万円 |

| 埋葬料 | 加入者が亡くなったとき | 5万円 |

| 障害年金 | 病気・ケガで障害が残ったとき | 障害の程度に応じて |

| 遺族年金 | 一家の働き手が亡くなったとき | 家族構成に応じて |

こうして見ると、日本の公的保障は「医療費」「収入」「万一のとき」まで幅広くカバーしていることが分かります。民間保険は、この公的保障で足りない「すき間」だけを埋めるものと考えると、ムダなく選べます。

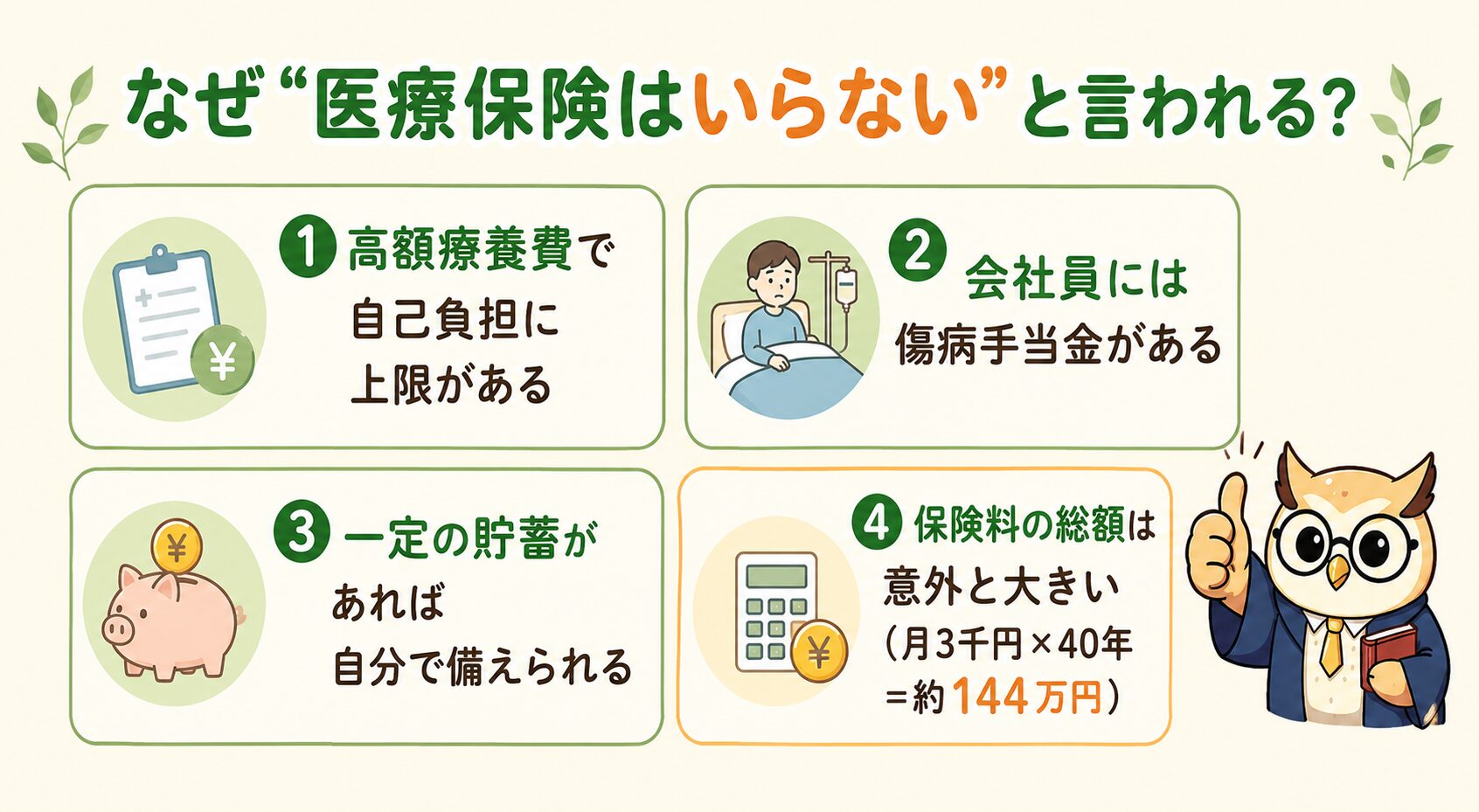

なぜ「医療保険はいらない」と言われるのか

最近は「医療保険は不要」という意見もよく聞きます。これは極端な意見ではなく、公的保険の手厚さを理解した上での合理的な考え方です。主な理由は次の4つです。

- 1高額療養費で自己負担に上限がある:医療費が青天井に膨らむことはない(月およそ8〜9万円程度に収まる人が多い)

- 2会社員には傷病手当金がある:働けない間の収入も約2/3が補われる

- 3一定の貯蓄があれば自分で備えられる:数十万円の自己負担なら、保険ではなく貯蓄で十分対応できる

- 4保険料の総額は意外と大きい:月3,000円でも40年で約144万円

「不安だから何となく入る」が一番もったいないんじゃよ。

それでも民間医療保険が役立つケース

公的保険は手厚い——とはいえ、カバーされない費用もあります。民間医療保険が実際に活きるのは、主に次のようなケースです。

- 1差額ベッド代に備えたい:個室や少人数部屋を希望すると1日数千〜数万円。これは公的保険の対象外で、入院が長引くと大きな出費に。

- 2先進医療を選択肢に入れたい:陽子線・重粒子線治療などは公的保険の対象外で、技術料が300万円を超えることも(後述)。

- 3自営業・フリーランスで収入減が不安:傷病手当金がないため、入院中の収入ゼロに備える意味は大きい。

- 4貯蓄がまだ少ない:急な数十万円の出費が家計に響く段階なら、保険で備える安心感は大きい。

民間医療保険が正直いらない人の特徴

逆に、民間医療保険の優先度が低い人の特徴はこちらです。当てはまる項目が多いほど、「保険料を払うより、その分を貯蓄や投資に回す」選択が合理的になります。

- 会社員・公務員で傷病手当金がある

- 貯蓄が100〜200万円以上あり、急な出費に対応できる

- 共働きなど、世帯にもう一つの収入がある

- 高額療養費で月8〜9万円程度に収まると納得できる

- 差額ベッド代や先進医療に強いこだわりがない

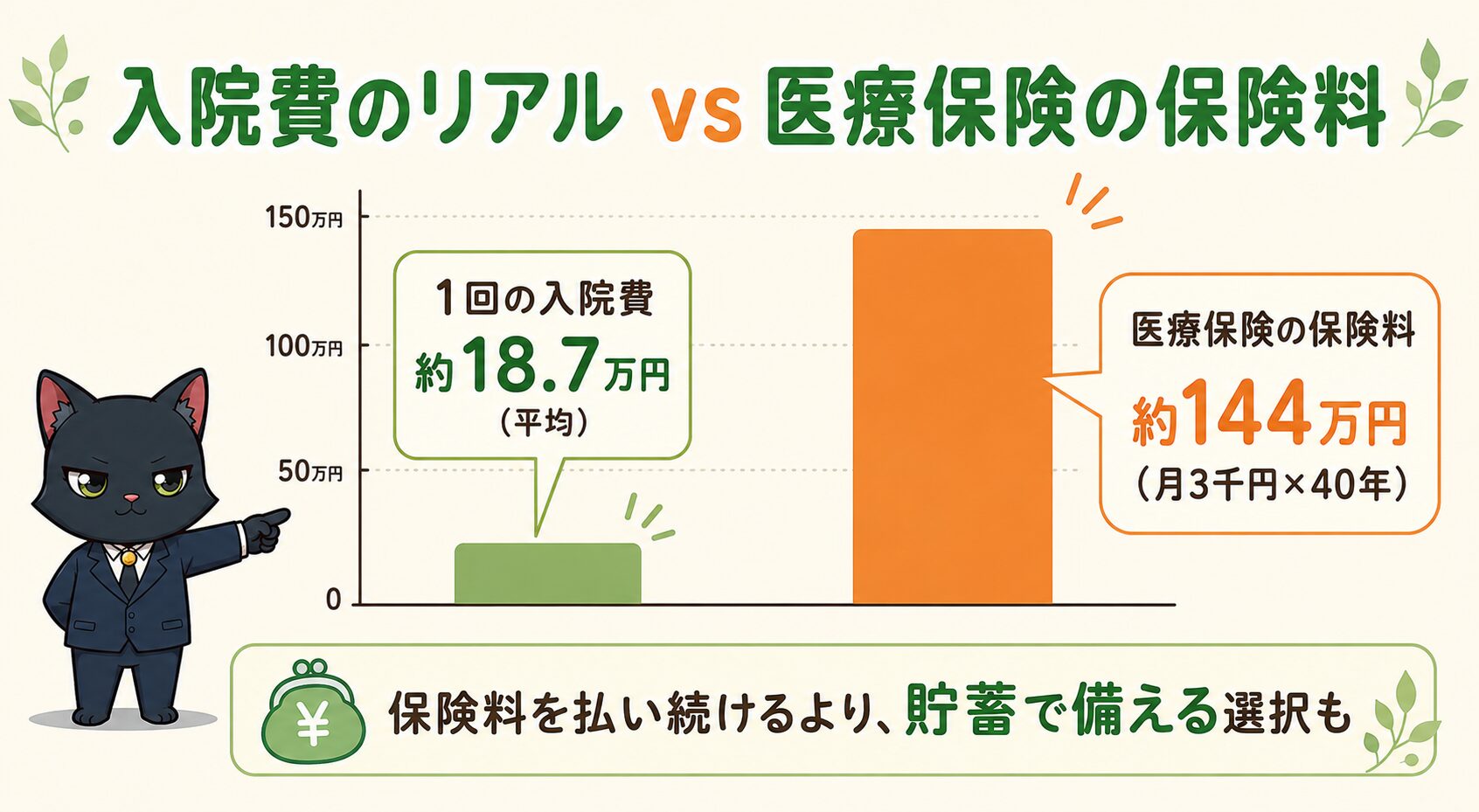

入院・医療費のリアルな数字を知っておこう

「実際、入院するといくらかかるの?」——ここが分からないと、保険が必要かどうかも判断できません。生命保険文化センター「生活保障に関する調査」(2025年度)をもとに、リアルな数字を見てみましょう。

- ◆1回の入院の自己負担費用:平均 約18.7万円(20万円未満が約7割)

- ◆1日あたりの自己負担:平均 約2.4万円(差額ベッド代・食事代・日用品なども含む)

- ◆平均入院日数:約16.0日(年々短期化の傾向)

ポイントは、多くの入院が「20万円未満」で収まっていること(高額療養費があるため)。一方で、医療保険の保険料は月3,000円でも40年で約144万円。「保険料の総額」と「実際にかかりそうな自己負担」を並べて考えると、自分にとって保険が「割に合うか」が見えてきます。

がん保険・先進医療特約は付けるべき?

「がんが心配だから、がん保険や先進医療特約は入っておくべき?」という質問はとても多いです。冷静に整理してみましょう。

🎗 がん保険が「必要な人・不要な人」の見分け方は、こちらの記事で詳しく解説しています👇

👉 がん保険の選び方|必要な人・不要な人を分けるポイントとは

🔬 先進医療は「全額自己負担」だが、確率は低い

陽子線・重粒子線治療などの先進医療は公的保険の対象外で、高額療養費も使えません。技術料は重粒子線治療や陽子線治療などで約300万円超えと高額です(施設により異なる)。

ただし、実際に先進医療を受ける人はごく一部。さらに近年は、前立腺がんなど一部のがんで粒子線治療の公的保険適用が拡大しており(=保険適用なら高額療養費の対象になる)、「先進医療=必ず全額自己負担」ではなくなってきています。過度に恐れる必要はありません。

先進医療特約は月100〜200円程度で数百万円の技術料に備えられるため、費用対効果は高め。「念のため付けておく」価値はあります。一方、がん保険は診断一時金(がんと診断されたら一時金がもらえる)タイプが使い勝手がよく、収入減や差額ベッド代にも柔軟に使えます。

※先進医療の技術料・対象は変わることがあります。最新情報は各医療機関・厚生労働省でご確認ください。

「貯蓄型保険」には注意が必要?保険と投資を混ぜるリスク

「保険料が戻ってくる」「貯蓄しながら保障も得られる」と聞くと魅力的ですよね。終身保険・養老保険・学資保険・個人年金保険などが、いわゆる「貯蓄型保険」です。一概に悪いわけではありませんが、注意点も知っておきましょう。

- 返戻率が100%を超えるまでに10〜20年以上かかることが多い

- 途中解約すると元本割れする可能性がある

- 「保険」と「投資」の目的が混ざり、どちらも中途半端になりがち

- インフレが進むと、将来受け取るお金の実質価値が目減りするリスク

「保険は保障のために、投資は投資のために」と目的を分けると、お金の流れがスッキリします。保障は掛け捨ての保険で安く確保し、資産形成は新NISAなどの非課税制度を使う——この組み合わせが、結果的に効率的です。

👉 新NISAとは?初心者向けに完全解説|始め方・シミュレーションまで

👉 保険の無料相談窓口は使うべき?無料のカラクリと賢い使い方

医療保険を選ぶなら、最低限ここだけ見ればOK

「やっぱり入っておきたい」という方のために、最低限チェックすべき3つのポイントを紹介します。

- 1掛け捨て型を選ぶ:保険料が安く、純粋に「保障」だけを買える。浮いた分は貯蓄・投資へ。

- 2入院日額は5,000〜10,000円で十分:高額療養費があるので、高い日額にこだわりすぎない。

- 3先進医療特約はコスパが良い:月100〜200円程度で備えられる費用対効果の高い特約。

👉 生命保険は本当に必要?最低限の選び方

🛡 月2,000円で入院保障が持てる「共済」という手も。保険との違いはこちら👇

👉 県民共済・都民共済はあり?保険との違いとメリット・デメリットをわかりやすく解説

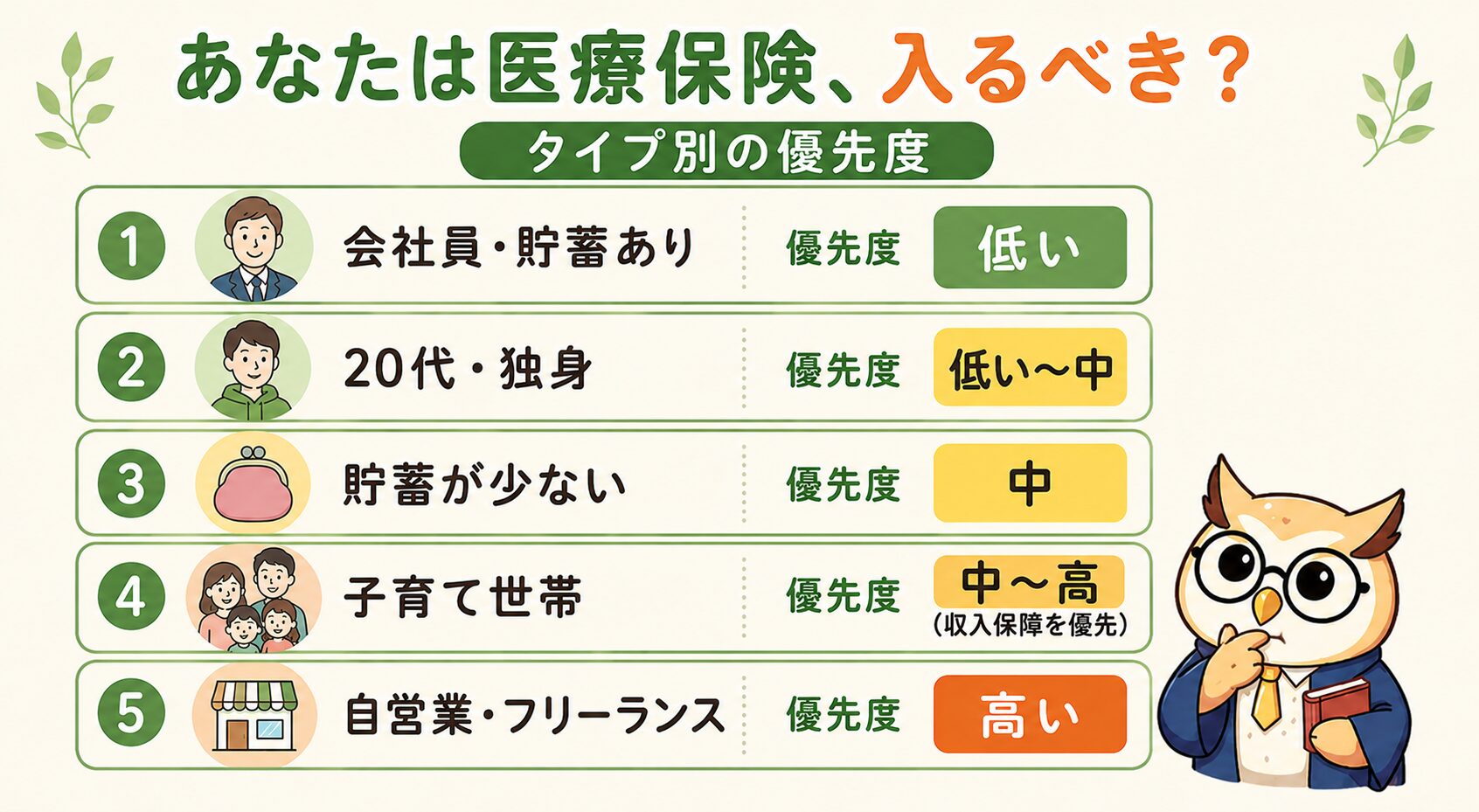

あなたは入るべき?タイプ別の判断フロー

ここまでを踏まえ、年代・働き方・家族構成ごとに、医療保険の優先度をざっくり整理しました。自分に近いタイプで考えてみましょう。

| タイプ | 優先度 | 考え方 |

|---|---|---|

| 会社員・貯蓄あり | 低い | 公的保険+貯蓄で十分。入るなら最低限 |

| 20代・独身 | 低〜中 | まず貯蓄を優先。最低限の掛け捨てで可 |

| 貯蓄がまだ少ない | 中 | 急な出費が痛い間は、安い掛け捨てで備える |

| 子育て世帯 | 中〜高 | 医療より「収入保障・死亡保障」を優先的に |

| 自営業・フリーランス | 高い | 傷病手当金がない。就業不能・医療の備えが重要 |

よくある質問(FAQ)

Q. がんになったら、民間保険がないと困りますか? A. 高額療養費で月の自己負担は抑えられますが、差額ベッド代・先進医療・収入減は対象外です。貯蓄で補える範囲かを基準に、不安ならがん診断一時金タイプや先進医療特約を検討しましょう。

Q. 先進医療特約だけ付けるのはアリ? A. アリです。月100〜200円程度と安く、数百万円の技術料に備えられる「お守り」として合理的。医療保険に付帯する形が一般的です。

Q. 自営業者が優先すべき保険は? A. 傷病手当金がないため、収入減に備える「就業不能保険」がとくに重要。医療保険と組み合わせて検討しましょう。

Q. 保険は何歳から入るのがベスト? A. 若いほど保険料は安く審査も通りやすいですが、「今の自分に保障が必要か」をまず考えるのが先。焦って入る必要はありません。

まとめ|「公的保険+貯蓄」を土台に、すき間だけ保険で補う

医療保険が「絶対に必要か」の答えは人によって違います。大切なのは、まず公的保険でどこまで守られるかを知り、その上で足りない部分だけを保険で補うこと。最後にポイントを整理します。

- 日本の公的医療保険は世界トップクラスに手厚い

- 高額療養費で月の自己負担に上限(2026年8月から引き上げ)

- 会社員には傷病手当金という強い味方がある

- 保険は「貯蓄で足りないすき間」だけを掛け捨てで

- 保険と投資は分け、資産形成はNISAで

民間医療保険が「絶対に必要か」という答えは、人によって違う。まず公的保険+貯蓄でカバーできる範囲をしっかり把握する——これが最初の一歩じゃ。その上で「不安な部分だけを保険で補う」という発想が、ムダのない賢いお金の使い方につながる。

会社員で貯蓄があるなら優先度は低め、自営業なら高め、と自分の状況で判断するのが大事じゃ。そして忘れてはならんのは、保険はリスクへの「備え」であって、資産を増やす手段ではないということ。保障は安く確保し、増やすお金はNISAへ——この役割分担が、家計をいちばん強くするぞい。