学資保険 vs 新NISA|教育費の貯め方どっちがお得?

「子どもの教育費、そろそろ準備しなきゃ…」と思ったとき、多くの親が最初に迷うのが「学資保険」と「新NISA(投資)」のどちらで貯めるかです。ひと昔前なら「教育費は学資保険」が定番でした。でも今は低金利で学資保険があまり増えなくなり、一方で2024年に生まれ変わった新NISAは運用益がまるごと非課税(約20%)。「結局、どっちがお得なの?」と悩むのは当然です。

この記事では、教育費が実際いくらかかるのかを公的データで確認したうえで、学資保険と新NISAを「増えやすさ・確実性・保障・流動性・税制」の7つの軸で比較します。結論を先に言うと、「増やす力」では新NISAが有利。ただし学資保険にしかない強みもあるので、その違いと“失敗しない使い方”まで一緒に見ていきましょう。

📌 教育費は実際いくらかかるのか(幼稚園〜大学の最新データ)

📌 学資保険と新NISAの仕組みとメリット・デメリット

📌 7つの軸で徹底比較!増えやすさ・確実性・保障・税制

📌 月1.5万円×18年シミュレーションでどっちがいくら増える?

📌 新NISAで教育費を貯めるときの注意点と“出口戦略”

📌 タイプ別・あなたに向いているのはどっち?

そもそも教育費はいくらかかる?

教育費の貯め方を考える前に、まず「ゴール=必要な金額」を押さえましょう。文部科学省の調査をもとに、最新の目安を見てみます。

まず幼稚園〜高校までの1年あたりの学習費(授業料・給食費・塾や習い事などを含む)は、文部科学省「子供の学習費調査(令和5年度・2026年1月訂正版)」によると次のとおりです。

| 区分 | 公立(年間) | 私立(年間) |

|---|---|---|

| 幼稚園 | 約18.5万円 | 約34.7万円 |

| 小学校 | 約36.7万円 | 約174.2万円 |

| 中学校 | 約54.2万円 | 約156.0万円 |

| 高校(全日制) | 約59.7万円 | 約117.9万円 |

これを幼稚園3年・小学校6年・中学校3年・高校3年で合計すると、すべて公立で約614万円、すべて私立だと約1,969万円になります(文部科学省の同調査より)。ここに、いちばんお金のかかる大学が加わります。

- 1国立大学:約243万円(入学金282,000円+授業料535,800円×4年。文部科学省の省令による標準額)

- 2私立大学(文系):約419万円(初年度納付金 約121万円。文科省 令和7年度調査)

- 3私立大学(理系):約567万円。医歯系はさらに高く、6年間で2,000万円を超えることも

つまり、子ども1人を大学まで育てる教育費は、すべて国公立でも約860万円、私立中心なら2,000万円以上。とくに大学入学前後にまとまったお金が必要になります。だからこそ、0歳から18年かけてコツコツ準備する価値があるのです。

📊 教育費の不安を減らすには、まず家計の土台づくりから。こちらの記事もチェック👇

👉 生活防衛費はいくら必要?目安・貯め方・置き場所まで完全解説

学資保険とは?仕組みをやさしく解説

学資保険は、毎月決まった保険料を払い込み、子どもの進学時期(17〜18歳や大学入学時など)に満期金やお祝い金を受け取れる、教育資金づくり専用の保険です。最大の特徴は、貯蓄に「保険の保障」が組み合わさっている点です。

- 1払込免除特約(保障機能):契約者(親)が亡くなったり高度障害になった場合、その後の保険料の支払いが免除され、それでも満期金は予定どおり受け取れます。これは学資保険にしかない大きな強みです。

- 2強制的に貯まる:毎月自動で引き落とされ、簡単には引き出せないため、「あればあるだけ使ってしまう」人でも確実に貯められます。

- 3契約者貸付が使える:解約せずに、貯まった解約返戻金の範囲内でお金を借りられる仕組みがあります。

一方で、低金利が続く今は「増えにくい」のが弱点です。代表的な商品の返戻率(払った保険料に対して受け取れる割合)は、月払い・18歳払込のスタンダードなプランで約104〜106%(日本生命「ニッセイ学資保険」約104〜106%、明治安田「つみたて学資」の典型例で約104.1%など、各社公式より)。18年預けて数%増える程度で、銀行預金よりは増えますが大きくは増えません。払込期間を短くしたり一括払いにすると120%を超える商品もありますが、その分まとまった資金が早く必要になります。

また、途中解約すると元本割れ(払った額より受取額が少なくなる)する可能性が高いこと、受取額が契約時に固定されるためインフレ(物価上昇)に弱いことも知っておきましょう。

新NISA(つみたて投資枠)で教育費を準備するとは?

新NISAは、2024年にスタートした、国の非課税の投資制度です。通常、投資で得た利益には約20.315%の税金がかかりますが、NISA口座で投資すれば利益がまるごと非課税になります。教育費づくりには、長期の積立に向いた「つみたて投資枠」が中心になります。

📊 新NISAの仕組みをもっと詳しく知りたい方はこちら👇

👉 新NISAとは?初心者向けに完全解説|始め方・シミュレーションまで

つみたて投資枠のポイントは次のとおりです(金融庁NISA特設サイトより)。

- 1年間120万円まで投資でき、非課税で持てる総額は1,800万円(成長投資枠と合計)

- 2非課税期間は無期限。いつ始めても、いつまで持っても利益が非課税

- 3いつでも引き出せる。必要なときに売却して現金化できる(流動性が高い)

- 4対象は厳選された投資信託。金融庁の基準を満たした「長期の積立・分散投資に適した投資信託」に限定されている

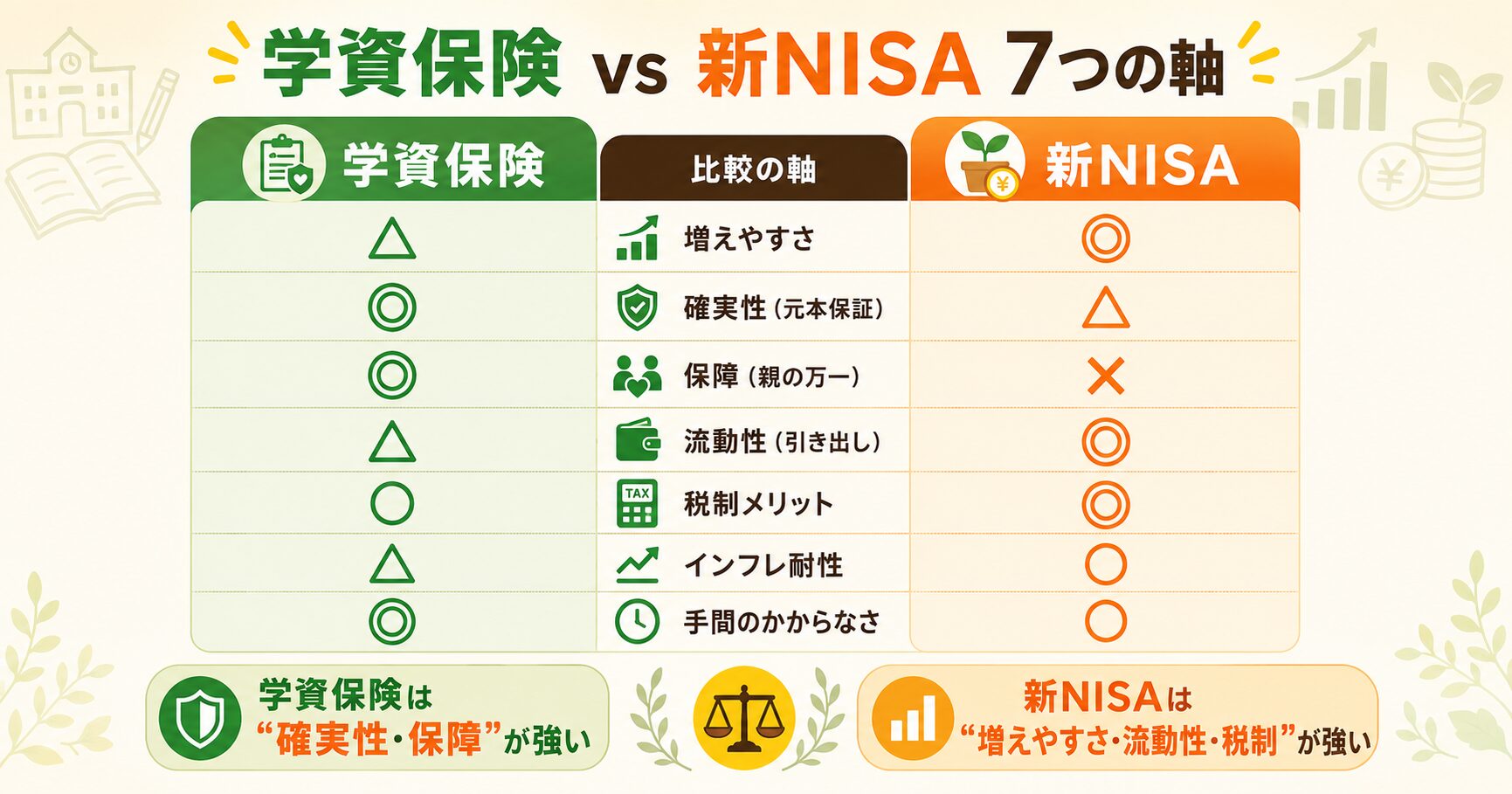

【一覧比較】学資保険 vs 新NISA 7つの軸

学資保険と新NISAの違いを、教育費づくりで大事な7つの軸でまとめました。まずは全体像をつかみましょう。

| 比較する軸 | 学資保険 | 新NISA(つみたて投資枠) |

|---|---|---|

| 増えやすさ | △ 返戻率104〜106%程度 | ◎ 期待リターンは高め |

| 確実性・元本保証 | ◎ 満期まで持てば確実 | △ 元本保証なし |

| 保障(親の万一) | ◎ 払込免除特約あり | ✕ なし |

| 流動性(引き出し) | △ 途中解約は元本割れ | ◎ いつでも売却可 |

| 税制メリット | ○ 生命保険料控除 | ◎ 運用益が非課税 |

| インフレ耐性 | △ 固定額で弱い | ○ 比較的強い |

| 手間 | ◎ 入れば自動 | ○ 自分で設定(その後は自動も可) |

ざっくり言うと、学資保険は「確実性」と「保障」が強く、新NISAは「増えやすさ」「流動性」「税制」が強いという対照的な関係です。次の章から、特に大事な軸を1つずつ深掘りします。

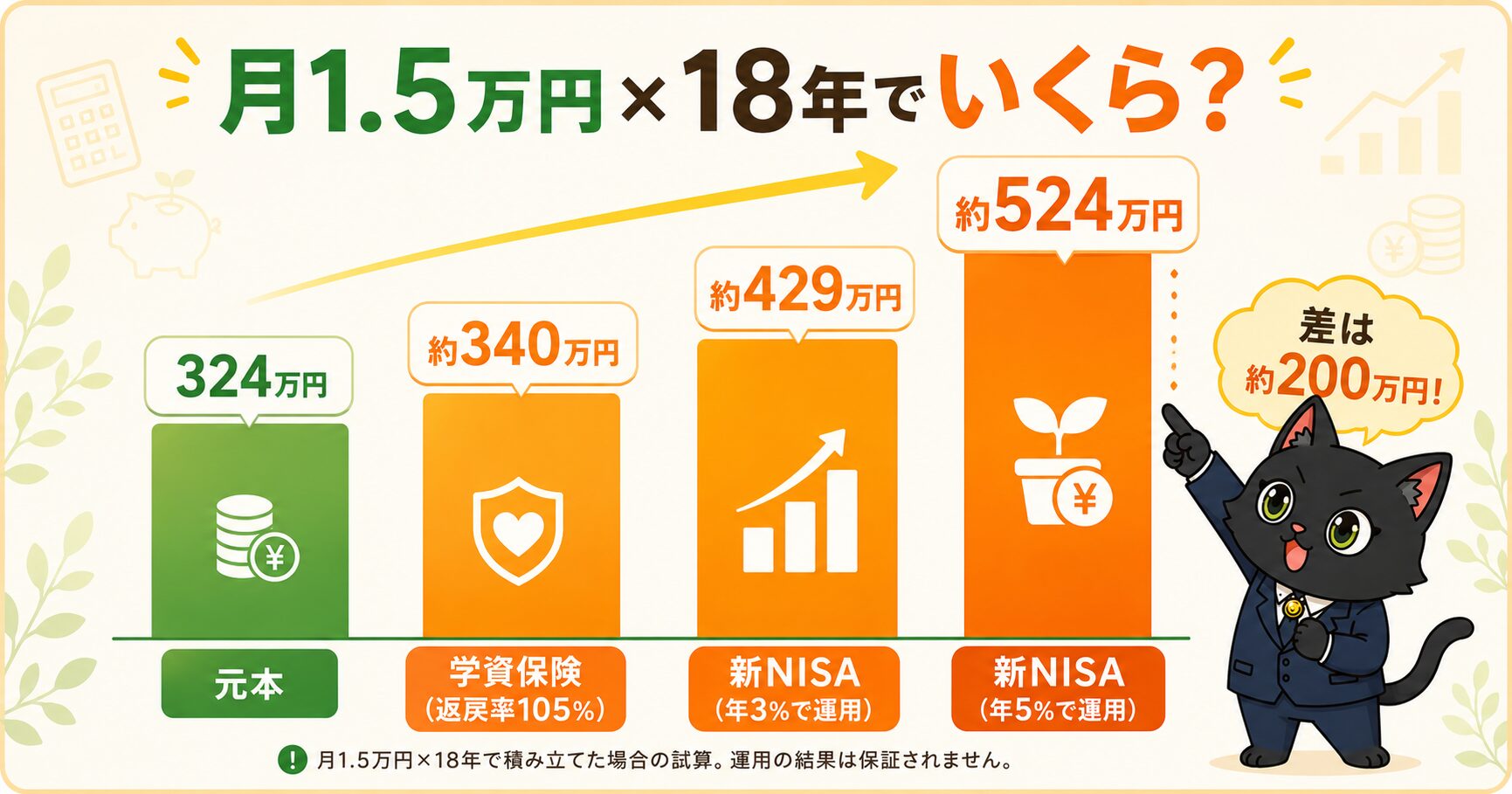

【増えやすさ】月1.5万円×18年でいくらになる?

いちばん気になる「どれだけ増えるか」を、具体的な数字で比べてみましょう。例えば毎月1.5万円を18年間(0歳〜大学入学)積み立てるケースで試算します。払い込む元本は合計324万円です。学資保険、新NISA(年3%で運用)、新NISA(年5%で運用)、この3つで比べます。

| 貯め方 | 18年後の受取額 | 増えた分 |

|---|---|---|

| 学資保険(返戻率105%) | 約340万円 | +約16万円 |

| 新NISA(年3%で運用) | 約429万円 | +約105万円 |

| 新NISA(年5%で運用) | 約524万円 | +約200万円 |

同じ324万円を積み立てても、学資保険は約340万円なのに対し、新NISAは年3%なら約429万円、年5%なら約524万円。差は歴然です。これは「複利(増えたお金がさらに増える)」の力が、運用期間の長い教育費づくりと相性が良いためです。実際、金融庁の資料でも「毎月1万円を年利3%で20年積み立てると約330万円(元本240万円)」と示されています。

⚠️ ただし注意:年3%・5%はあくまで試算で、将来の利回りは保証されません。金融庁のデータでは、国内外に分散して20年積み立てた場合「100万円が20年後に186万〜331万円」になり、1989年以降は元本割れがなかった一方、保有5年では「74万〜176万円」と元本割れもあり得ます。運用には値動きのリスクがある点を必ず押さえておきましょう。自分の条件で試算したい方は、金融庁の金融庁「資産運用シミュレーション」が便利です。

【確実性】元本保証で比較

増えやすさでは新NISAが有利でしたが、「確実性」では学資保険に軍配が上がります。学資保険は満期まで持てば契約どおりの満期金が受け取れ、受取額が最初から決まっているので計画が立てやすいのが強みです。

一方、新NISAは投資なので元本保証がありません。順調に増える年もあれば、相場が下がって一時的に元本を割る年もあります。「大学入学の直前に暴落が来たらどうしよう」という不安は、まさにこの確実性の差から生まれます。この不安への対処法は、後ほど「注意点」の章で詳しく解説します。

【保障】親に万一があったときは?

学資保険ならではの強みが「払込免除特約」です。契約者である親が亡くなったり高度障害になった場合、その後の保険料はゼロになり、それでも満期金は予定どおり受け取れます。つまり「親に万一があっても、子どもの進学資金は守られる」という保障がついています。

新NISAにはこうした保障はありません。親に万一があったとき、そのとき貯まっている分しか残せません。ただし、これは「掛け捨ての死亡保険」や「収入保障保険」で代わりに備えられます。むしろ、保障は保障で「掛け捨ての生命保険」に入ることで安く確保し、貯蓄・運用は新NISAで増やす、と役割を分ける考え方が今の主流になりつつあります。

また、学資保険は「保険」と「投資」がセットになった商品。保険と投資の考え方に「保険は保険」、「投資は投資」で分けるのが鉄則という考え方があります。そこも考慮すると新NISAに軍配が上がります。

🛡️ 親の万一への備え(生命保険)が本当に必要かは、こちらで詳しく解説しています👇

👉 生命保険は本当に必要?最低限の選び方|公的保障と組み合わせるムダゼロ術

【流動性】途中で引き出せる?

急な出費や家計の変化で「積立をやめたい・引き出したい」ときの自由度も大切です。学資保険は途中解約すると元本割れの可能性が高く、簡単には引き出せません(これは「強制的に貯まる」というメリットの裏返しでもあります)。

新NISAはいつでも売却して現金化でき、しかも売却した分の非課税枠は翌年に復活します。家計の状況に合わせて積立額を増減したり、一時的に止めたりも自由です。流動性では新NISAが圧勝です。

【税制】生命保険料控除 vs 非課税

税金の優遇も見逃せません。学資保険は「一般生命保険料控除」の対象で、所得税で最大4万円・住民税で最大2.8万円が所得から差し引かれます(年間保険料が一定以上の場合)。仮に所得税率10%なら、節税額は年6,000〜7,000円ほど。18年でおよそ12万円前後です(国税庁 No.1140)。

対して新NISAは運用益がまるごと非課税。たとえば年5%で運用して約200万円増えた場合、通常なら約40万円(20.315%)の税金がかかるところがゼロになります。増えれば増えるほど非課税の恩恵は大きくなるため、長期の教育費づくりでは税制面でも新NISAが有利になりやすいのです。

※なお、2026年分から子育て世帯(23歳未満の扶養親族がいる場合)について、一般生命保険料控除の所得税の上限を上乗せする改正の動きがあります。詳細は国税庁の最新情報をご確認ください。

なぜ今「学資保険より新NISA」と言われるのか

かつて教育費の王道だった学資保険ですが、最近は「新NISAで準備する人」が増えています。背景には次のような理由があります。

- 1低金利で学資保険が増えにくい:返戻率は104〜106%程度にとどまり、「保険で増やす」妙味が薄れた

- 22024年に新NISAが誕生:非課税が無期限になり、教育費のような長期の積立に使いやすくなった

- 3「保障」と「貯蓄」を分ける考え方が広まった:保障は掛け捨て保険、増やすのは投資、と役割分担するほうが効率的

- 4いつでも引き出せる安心感:途中解約で元本割れする学資保険より、必要なときに動かせるNISAが好まれる

こうした理由から、「教育費こそ新NISAで」という流れが強まっているのです。とはいえ、新NISAにも気をつけるべき点があります。次の章で確認しましょう。

📊新NISAで選ぶ商品が分からない。という方はこちらも、どうぞ👇

👉 インデックス投資とは?初心者でも失敗しない長期積立の基本

新NISAで教育費を貯めるときの5つの注意点

「増えるなら新NISA一択!」と飛びつく前に、教育費という「使う時期が決まっているお金」ならではの注意点を押さえておきましょう。これを守れば、新NISAの不安はぐっと小さくなります。

- 1出口は数年前から少しずつ現金化:大学入学の直前に暴落が来ても困らないよう、必要な3〜5年前から段階的に売って現金に移す(金融庁も「取り崩しもコツコツ」と推奨)

- 2余裕資金で行う:生活費や生活防衛費とは別の「当面使わないお金」で積み立てる

- 3長期・積立・分散を守る:全世界株や米国株のインデックスファンドなどに、毎月コツコツ・分散して投資する

- 4暴落しても積立をやめない:価格が下がったときは「安く買えるチャンス」。慌てて売らず淡々と続ける

- 5親の万一の保障は別で確保:学資保険の払込免除に当たる部分は、掛け捨ての死亡保険などで安くカバーしておく

📊 学資保険とは視点が異なりますが、老後のために運用したお金を将来どう取り崩すかの考え方はこちらをご参考に👇

👉 株式の4%ルールとは?資産を取り崩す目安と実践方法を完全解説

タイプ別・あなたに向いているのはどっち?

ここまでの比較をふまえ、タイプ別におすすめをまとめます。どちらか一方ではなく「併用」も十分アリです。

- 学資保険絶対に元本を減らしたくない/投資が怖い/自分では貯められない自信がない人。確実性と「強制的に貯まる」仕組みを重視するなら学資保険。

- 新NISAできるだけ増やしたい/18年以上の時間がある/値動きに耐えられる人。増えやすさ・流動性・非課税を活かすなら新NISA。

- 併用確実性も増やす力も両方ほしい人。「最低限の確実な分は学資保険、上乗せ分は新NISA」と分けるのも賢い方法。

結論:教育費はどう貯めるのがお得?

7つの軸で比べた結論です。「お得さ=増やす力」で考えるなら、教育費づくりは新NISAが有力です。低金利で学資保険が104〜106%しか増えない今、18年という長い時間を複利で運用でき、しかも利益が非課税の新NISAは、教育費という長期目標と相性が抜群だからです。

ただし、新NISAには元本保証と「親の万一の保障」がありません。だからこそ、「増やすのは新NISA」「親の万一は掛け捨ての保険で安くカバー」「直前は現金化してリスクを下げる」という組み合わせが、これからの教育費づくりのスタンダードになりつつあります。「絶対に減らせない確実なお金」が必要な人や、投資にどうしても抵抗がある人は、学資保険や両方の併用を選ぶのも正解です。

- 増やす力を重視するなら新NISA(つみたて投資枠)が有力

- 親の万一は掛け捨ての保険で安くカバーする

- 大学入学の数年前から少しずつ現金化して暴落リスクを下げる

- 確実性が最優先なら学資保険・併用も賢い選択

よくある質問(Q&A)

Q. 新NISAは元本割れが怖いです。本当に教育費に使って大丈夫? A. ポイントは「出口戦略」です。大学入学の3〜5年前から少しずつ売って現金に移しておけば、直前の暴落に巻き込まれるリスクを減らせます。また、どうしても不安な分は学資保険や預金で確保し、上乗せ分だけ新NISAにする「併用」も安心です。

Q. 学資保険の「払込免除」は新NISAでは代わりがない? A. 新NISA自体に保障機能はありませんが、「掛け捨ての死亡保険」や「収入保障保険」で代わりに備えられます。保障は保険で安く、貯蓄・運用は新NISAで、と分けるほうが効率的なケースが多いです。

Q. もう子どもが10歳。今からでも新NISAは間に合う? A. 運用期間が短いほど値動きの影響を受けやすくなります。期間が8年程度と短い場合は、増やす部分を控えめにして、預金や学資保険など確実な方法の比率を高めるのが無難です。期間が短いほど「確実性」を優先しましょう。

教育費は、子どもの夢を支える大切なお金じゃ。低金利の今、「増やす力」で見れば新NISAに分があるのは間違いない。18年という時間を複利で味方につけ、利益も非課税——これは大きな強みじゃ。ただし、投資には値動きがつきもの。だからこそ「親の万一は保険で備える」「直前は現金化する」という「守り」とセットで考えるのが、かしこい教育費づくりじゃ。

大事なのは、人と比べて焦らず、自分の家庭に合った方法を選ぶこと。確実性がほしいなら学資保険や併用も立派な正解じゃ。まずは「毎月いくら貯められるか」から、一歩踏み出してみるんじゃぞい。