年金のしくみを完全解説|国民年金・厚生年金の違い・保険料・もらえる額を深掘り

「年金って毎月けっこう引かれているけど、自分は将来いくらもらえるの?」「国民年金と厚生年金って何が違うの?」——そんなふうにモヤモヤしたまま、なんとなく払い続けている人は多いのではないでしょうか。

年金は、老後の生活を支えるいちばんの土台。仕組みを知らないと「思ったより少なかった」「もっと増やせたのに」と後悔しかねません。逆に、ポイントを押さえておけばもらえる額を増やす方法も見えてきます。

この記事では、日本の公的年金のしくみを、国民年金と厚生年金の違い・保険料・もらえる額を中心に、やさしく徹底解説します。数字はすべて日本年金機構・厚生労働省などの公的データ(2026年度=令和8年度)より参照し、作成しています。

📌 公的年金の「2階建て」のしくみがスッキリ分かる

📌 国民年金と厚生年金の違い(保険料・対象者・もらえる額)

📌 2026年度の保険料と将来もらえる額の目安

📌 受給開始年齢と、繰上げ・繰下げによる増減

📌 2025年改正で年金がどう変わった?年金を増やす方法

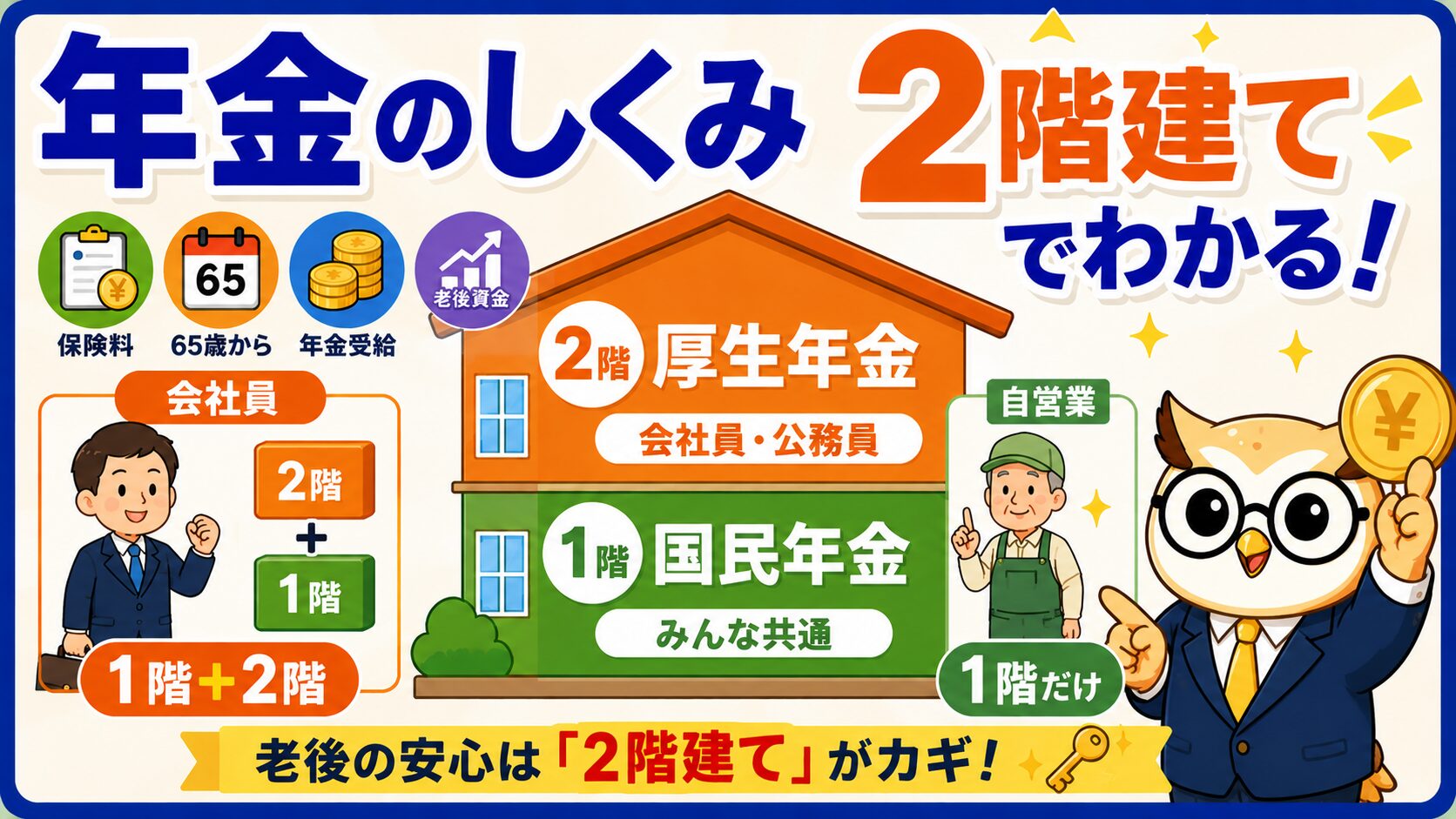

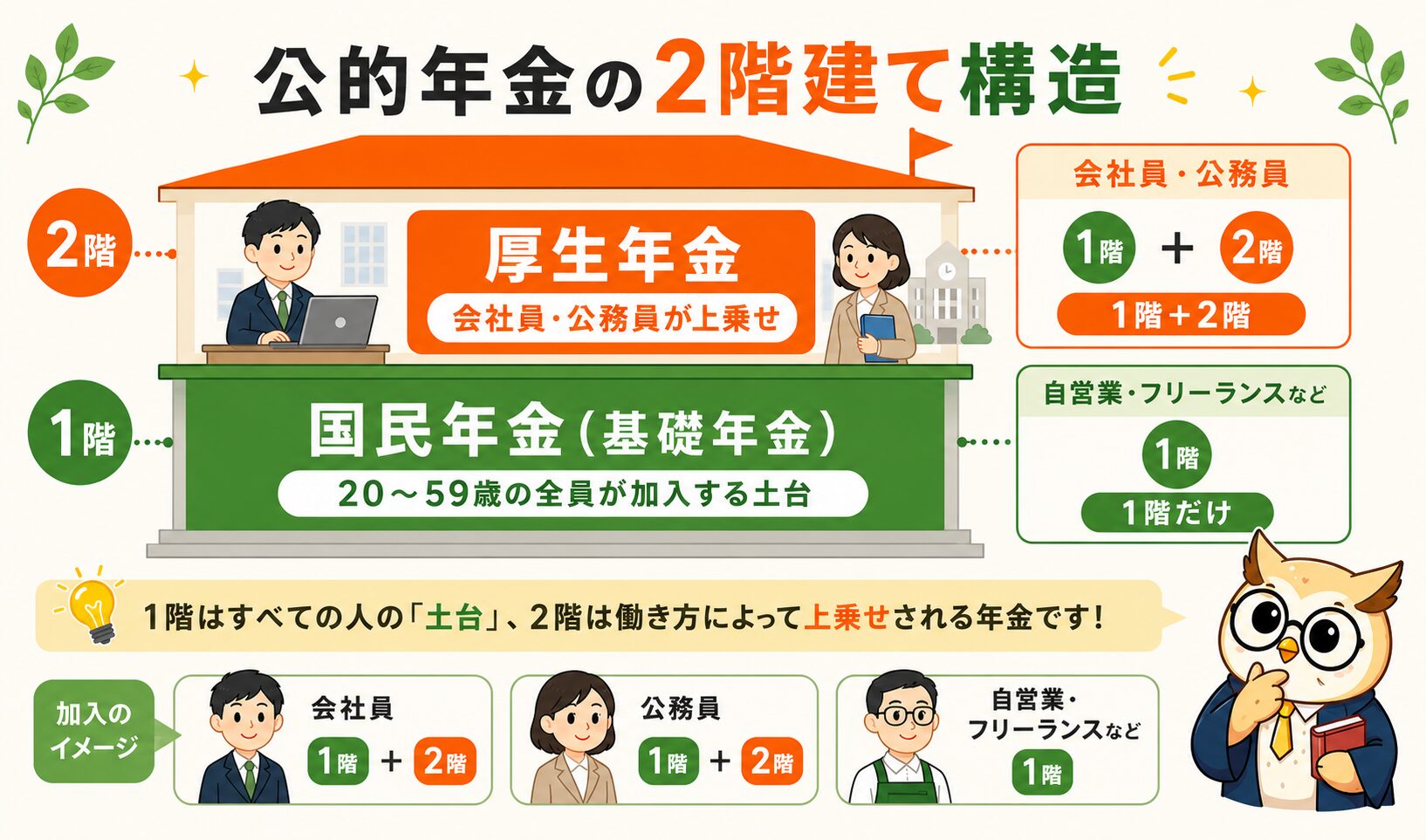

公的年金とは?まず押さえたい「2階建て」のしくみ

日本の公的年金は、20歳から60歳になるまでのすべての人が加入する義務がある国の制度です。働く世代が納めた保険料を、その時の高齢者への給付にあてる「世代と世代で支え合うしくみ(賦課方式)」で運営されています。保険料を払う現役世代と、年金を受け取る高齢世代がいてこそ成り立つ、社会全体の“仕送り”のような制度です。

そして公的年金は、よく「2階建て」にたとえられます。下の図をご覧ください。

- 1階 国民年金(基礎年金):20〜59歳の全員が加入する土台。自営業も会社員も共通

- 2階 厚生年金:会社員・公務員が国民年金に上乗せして加入。給料に応じて増える

つまり、会社員や公務員は「1階(国民年金)+2階(厚生年金)」の2つに加入し、自営業やフリーランスは「1階(国民年金)」だけ。この違いが、保険料ともらえる額の差につながっていきます。

あなたはどれ?年金の「3種類の加入者」

国民年金の加入者(被保険者)は、働き方によって3種類に分かれます。自分がどれにあたるかで、保険料の払い方が変わります。下の図(令和8年度)。

| 種別 | 対象者 | 保険料の払い方 |

|---|---|---|

| 第1号 | 自営業・フリーランス・学生・無職 | 自分で納付(月17,920円) |

| 第2号 | 会社員・公務員 | 給料から天引き(厚生年金に含む) |

| 第3号 | 第2号に扶養される配偶者 | 負担なし(配偶者の制度が負担) |

注目は第3号被保険者。専業主婦(主夫)など、会社員に扶養されている配偶者は自分で保険料を払わなくても国民年金に加入できます。ただし、後で解説する2025年の改正で、この働き方をめぐるルールが大きく変わります。

📊 第3号や「年収の壁」の話が気になる方はこちら👇

👉 年収の壁を完全解説|103万・106万・130万・160万の違い

1階「国民年金(基礎年金)」のしくみ

国民年金(基礎年金)は、20歳から60歳になるまでの全員が加入する、年金の土台部分です。保険料は収入に関係なく一律で、2026年度(令和8年度)は月額17,920円(前年度から410円増)です。

40年間(480か月)まじめに納めると、65歳から「老齢基礎年金」を満額:月70,608円を受け取れます。1階部分は誰にとっても老後の生活費のベースになる大切な部分です。なお、20歳以上の学生で収入が少ないときは「学生納付特例」、所得が低いときは「保険料免除・納付猶予」を申請でき、将来の年金への影響をやわらげられます。

📎 出典:日本年金機構「国民年金保険料」

2階「厚生年金」のしくみ

厚生年金は、会社員や公務員が国民年金に上乗せして加入する2階部分です。保険料は給料(標準報酬月額)の18.3%で、会社と本人が半分ずつ負担(労使折半)します。つまり本人の負担は9.15%。給与明細に出てくる「厚生年金保険料」がこれです。毎月の給料だけでなくボーナスからも同じ料率で保険料がかかり、その分も将来の年金額に反映されます。

厚生年金の大きな特徴は、納めた保険料(=給料)が多いほど、将来もらえる年金も増えること。さらに保険料の半分を会社が負担してくれるうえ、国民年金(1階)にも自動で加入しているので、将来は「老齢基礎年金+老齢厚生年金」の2階建てで受け取れます。会社員の年金が手厚いのはこのためです。

📎 出典:日本年金機構「厚生年金保険の保険料」

国民年金 vs 厚生年金:違いをまとめて比較

ここまでの内容を整理したのが下の表です。

| 比較項目 | 国民年金 | 厚生年金 |

|---|---|---|

| 加入する人 | 20〜59歳の全員 | 会社員・公務員 |

| 保険料 | 一律 月17,920円 | 給料の18.3%(労使折半) |

| 会社の負担 | なし | 半分を会社が負担 |

| もらえる額 | 定額(満額 月70,608円) | 給料・加入期間で変動 |

| 階層 | 1階(土台) | 2階(上乗せ) |

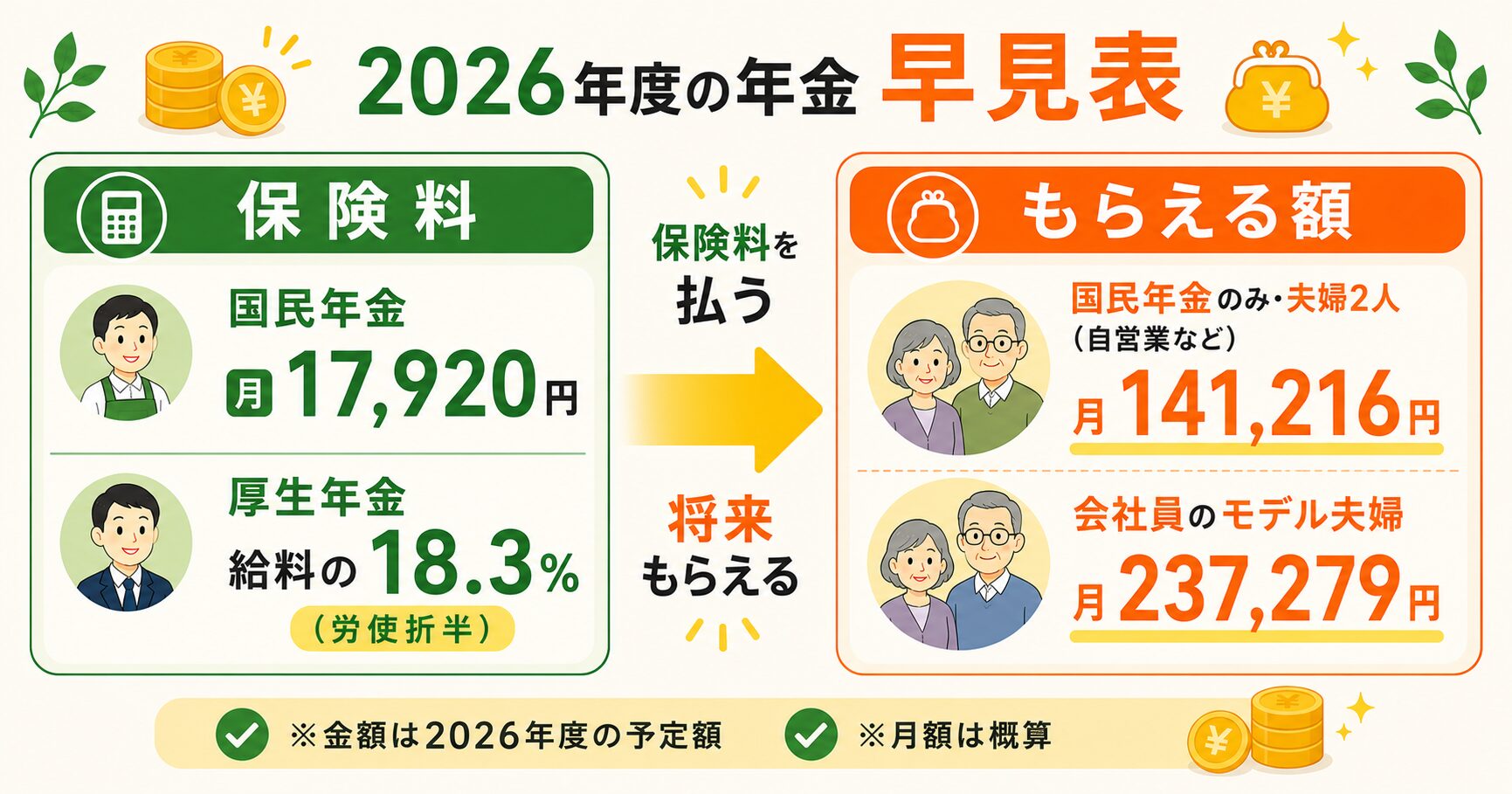

年金の保険料はいくら?(2026年度)

あらためて、2026年度(令和8年度)の保険料を整理します。

- 国 国民年金:月17,920円(一律)。第1号被保険者が自分で納付。前納や口座振替で割引あり

- 厚 厚生年金:給料の18.3%(本人負担9.15%)。たとえば標準報酬月額30万円なら本人負担は月約27,450円

収入が少なく国民年金保険料の納付が難しいときは、免除・猶予の制度があります。未納のまま放置すると将来の年金が減るだけでなく、万一のときの障害年金・遺族年金も受けられなくなることがあるので、必ず役所や年金事務所に相談しましょう。追納制度もあるので、余裕ができたら追納も検討しましょう。

将来もらえる年金額の目安(2026年度)

いちばん気になる「いくらもらえるの?」の答えです。2026年度の代表的な金額を見てみましょう。

- 1 国民年金のみ・夫婦2人(自営業など):月141,216円(満額70,608円×2人分)

- 2 モデル年金(夫婦2人):月237,279円(平均的な収入で40年勤めた会社員+専業主婦の世帯)

自営業(第1号)の夫婦なら、2人とも老齢基礎年金のみで満額でも月約14万円。一方、会社員世帯のモデル年金は月約23.7万円と差があります。これが「会社員は厚生年金で手厚い」と言われる理由です。自営業の人ほど、後述のiDeCoや付加年金で自分の2階部分を作ることが大切になります。なお、もらえる額は加入期間や納めた保険料で一人ひとり異なり、会社員でも勤続が短かったり給料が低かったりすればモデル年金より少なくなる点には注意しましょう。

📎 出典:日本年金機構「令和8年4月分からの年金額等について」

年金は3種類:老齢・障害・遺族

「年金=老後にもらうお金」というイメージが強いですが、実は公的年金には3つの役割があります。現役世代にとっても“保険”として大切な備えです。

- 1 老齢年金:原則65歳から、老後の生活を支える

- 2 障害年金:病気やケガで障害が残ったとき

- 3 遺族年金:働き手が亡くなったとき、残された家族へ

つまり年金保険料は、老後の備えだけでなく「もしも」のときの保険料も兼ねているのです。とくに遺族年金があるおかげで、民間の生命保険は“足りない分だけ”で済むケースが多くなります。

💰 遺族年金をふまえた生命保険の考え方はこちら👇

👉 生命保険は本当に必要?最低限の選び方

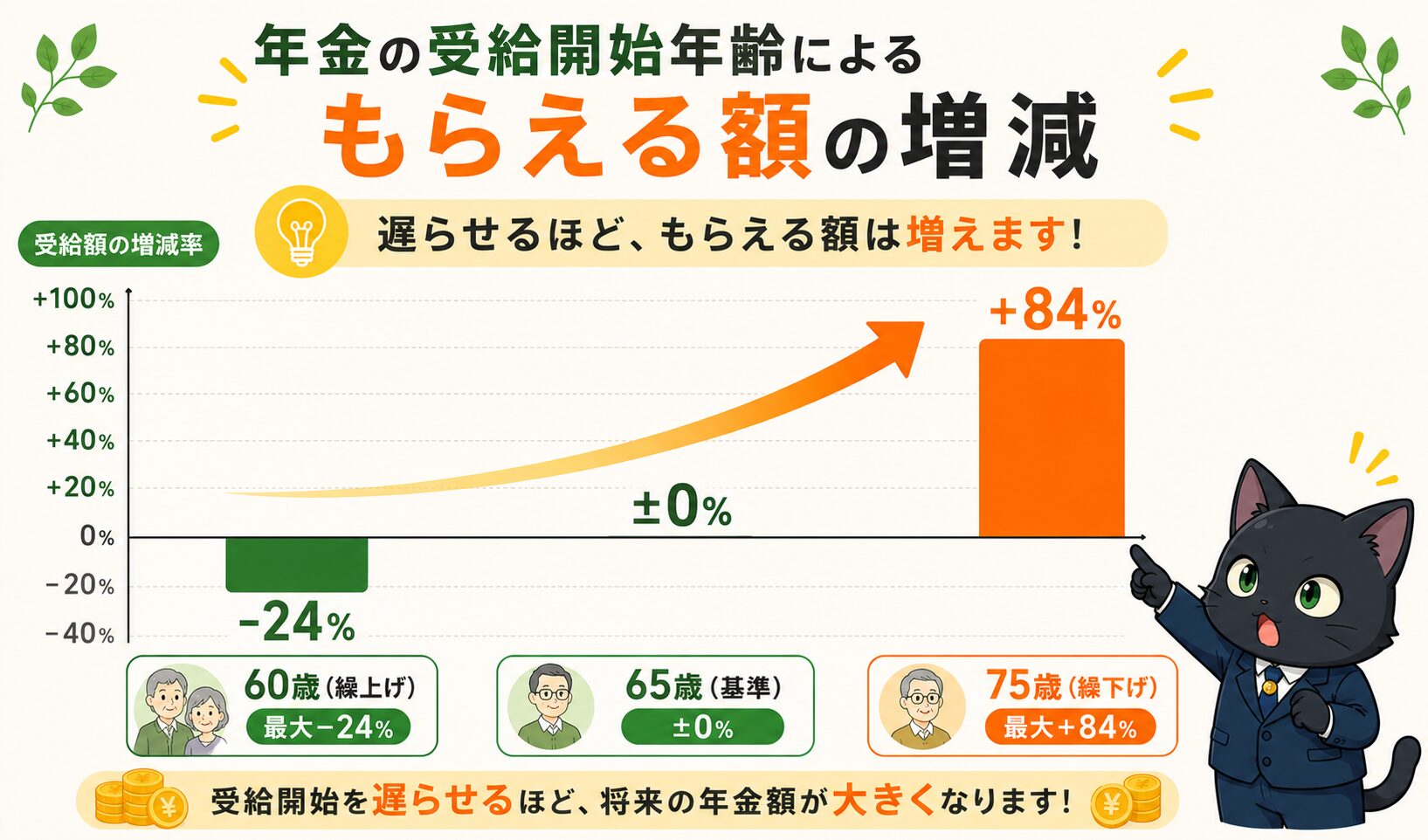

受給は何歳から?繰上げ・繰下げで増減する

老齢年金は原則65歳から受け取れます(受給資格期間が10年以上必要)。ただし、受け取り始める年齢は60歳〜75歳の間で自分で選べます。早めるか遅らせるかで、もらえる額が一生変わります。

| 受給開始 | 増減率 | ひと言 |

|---|---|---|

| 60歳(繰上げ) | 最大 −24% | 毎月0.4%減・一生減ったまま |

| 65歳(基準) | ±0% | 原則の受給開始年齢 |

| 75歳(繰下げ) | 最大 +84% | 毎月0.7%増・一生増えたまま |

繰上げは早くもらえる代わりに毎月0.4%ずつ減り、60歳まで早めると最大24%減。繰下げは毎月0.7%ずつ増え、75歳まで待つと最大84%増になります(75歳までの繰下げは2022年4月から可能に)。長生きするほど繰下げが有利ですが、健康状態や貯蓄とのバランスで選ぶのが大切です。たとえば65歳受給と70歳受給を比べると、増えた年金で受取総額が“逆転する”のはおよそ82歳ごろ。それより長生きすれば繰下げがお得、という一つの目安になります。

📎 出典:日本年金機構「年金の繰上げ・繰下げ受給」

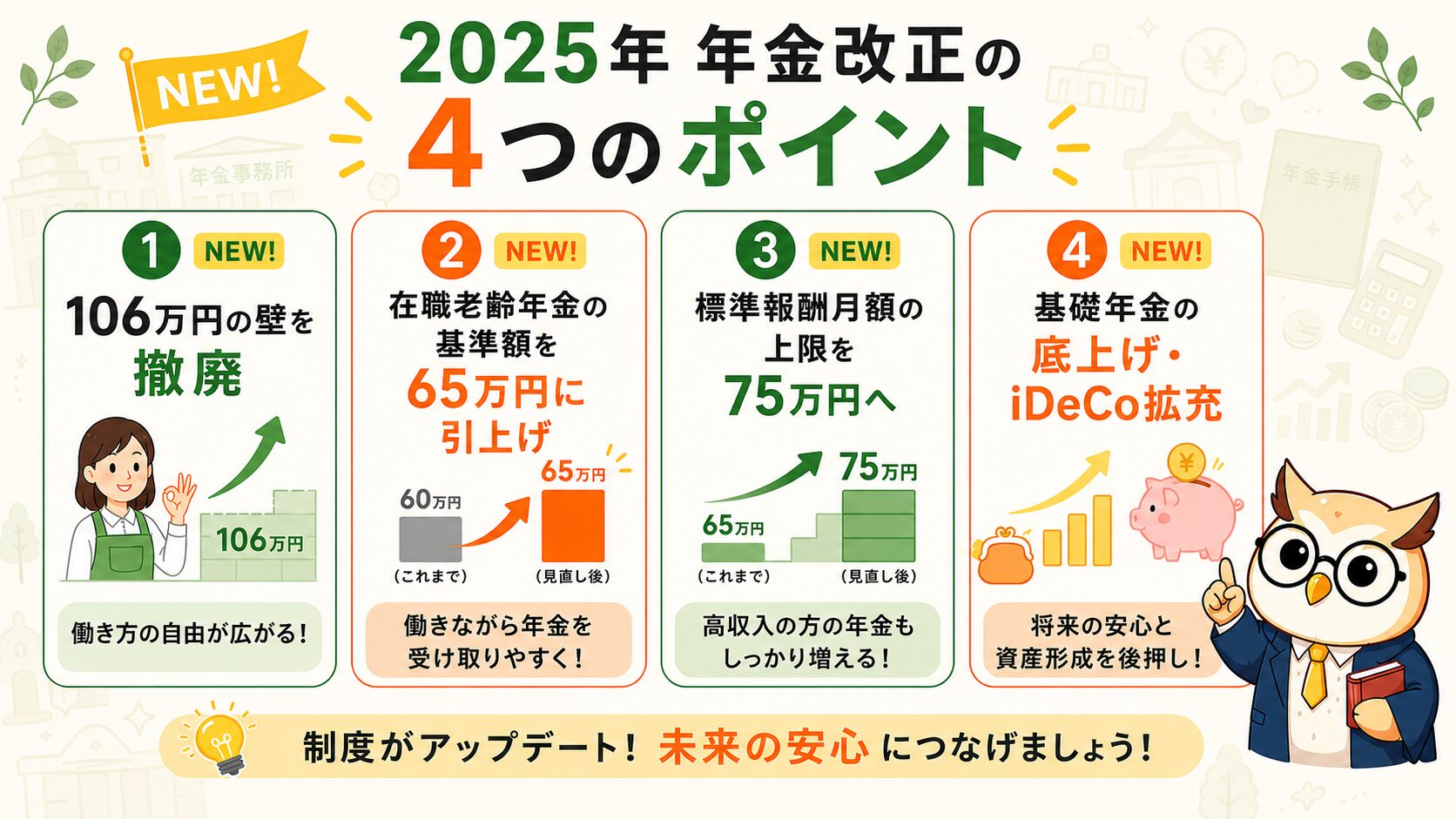

【2025年改正】年金制度はこう変わる

2025年6月、年金制度の大きな改正法が成立しました。とくに「働き方」と年金の関係が変わります。主なポイントを押さえておきましょう。

- 1 「106万円の壁」を撤廃:パートが厚生年金に入る際の賃金要件(月8.8万円)を2026年10月に撤廃。企業規模の要件(51人以上)も2027年10月から段階的に引き下げ、2035年10月に完全撤廃され、短時間労働者も厚生年金に入りやすく

- 2 在職老齢年金の見直し:働きながら年金が減らされ始める基準額を引き上げ(2025年改正で50万円→62万円に引き上げ、賃金変動を反映した2026年度の実際の額は65万円)。高齢期も働きやすく

- 3 標準報酬月額の上限引き上げ:65万円→2029年9月までに段階的に75万円へ。高収入の人の保険料と将来の年金が増える

- 4 基礎年金の底上げ・iDeCoの拡充:将来の基礎年金の給付水準を維持する措置や、iDeCoの加入できる年齢の引き上げも進む

ざっくり言えば、「もっと多くの人が厚生年金に入り、働きながらでも年金を受け取りやすくする」方向の改正です。パートで働く人や、定年後も働き続けたい人には影響が大きいので、自分の働き方とあわせてチェックしておきましょう。

年金を増やす5つの方法

「公的年金だけでは少し不安…」という人へ。年金や老後資金を自分で上乗せする方法があります。とくに自営業(第1号)の人は2階部分がないので、ここが重要です。

- iDeCo(個人型確定拠出年金):掛金が全額所得控除。自分で作る年金

- 付加年金:月400円の上乗せで、年「200円×納付月数」が一生もらえる(第1号向け)

- 繰下げ受給:受け取りを遅らせて最大84%増

- 国民年金の任意加入:未納期間を埋めて満額に近づける

- 厚生年金に加入して働く:パートでも条件を満たせば2階部分が増える

とくに付加年金は、月400円の追加で「年200円×納めた月数」が一生もらえるお得な制度。40年納めれば年9.6万円の上乗せで、2年受け取れば元が取れる計算です。さらに余裕があれば、税制メリットの大きいiDeCoやNISAで“じぶん年金”を作るのがおすすめです。

📊 iDeCoや新NISAで老後資金を作る方法は、こちらで詳しく解説しています👇

👉 iDeCoとは?NISAとの違い・メリットをやさしく解説

👉 新NISAとは?初心者向けにやさしく解説

年金に関するよくある誤解Q&A

Q. 年金って将来破綻して、もらえなくなるのでは? A. 公的年金は現役世代の保険料に加え、国の負担(税金)や積立金でも支えられており、5年ごとに財政検証も行われています。金額が調整される可能性はありますが、「ゼロになる」可能性は極めて低いのが実情です。過度に不安がる必要はありません。

Q. 払った保険料、結局「払い損」じゃないの? A. 公的年金は生きている限り一生もらえる「終身年金」。さらに障害・遺族年金の保障も付いています。長生きリスクに備える保険として、民間商品にはない強みがあります。

Q. 受給に必要な加入期間は何年? A. 10年(120か月)です。以前は25年必要でしたが、2017年8月から10年に短縮されました。ただし、加入期間が短いほど受け取れる額も少なくなります。

Q. 自分の見込み額はどこで分かる? A. 毎年誕生月に届く「ねんきん定期便」や、Webの「ねんきんネット」で確認できます。一度チェックしておくと、老後の計画がぐっと立てやすくなります。

まとめ:年金の土台を知って、賢く備えよう

最後に、この記事のポイントをおさらいしましょう📝

- 公的年金は2階建て(1階=国民年金/2階=厚生年金)

- 2026年度の保険料は国民年金 月17,920円/厚生年金は給料の18.3%(労使折半)

- もらえる目安は1階一人で満額 月70,608円/2階のモデル夫婦 月237,279円

- 受給は60〜75歳で選択(繰下げで最大+84%)

- 足りない分はiDeCo・付加年金・NISAで上乗せ

年金は「複雑でよく分からないもの」と思われがちじゃが、2階建て・3種類の加入者・老齢障害遺族の3つの役割——この3つを押さえれば、もう迷わないぞい。 大事なのは、公的年金を老後の「土台」として正しく理解したうえで、足りない分をNISAやiDeCo、付加年金などでコツコツ上乗せしておくこと。土台が見えれば、いくら備えればいいかもハッキリしてくるのじゃ。 まずは「ねんきん定期便」で自分の見込み額をのぞいてみるところから。未来の安心は、知ることから始まるぞい🦉